АКРОН в отличие от ФОСАГРО не публикует финансовую отчетность

Последний доступный финансовый отчет - отчет за 3кв'21

Из его данных было понятно, что у компании начинаются "золотые" времена

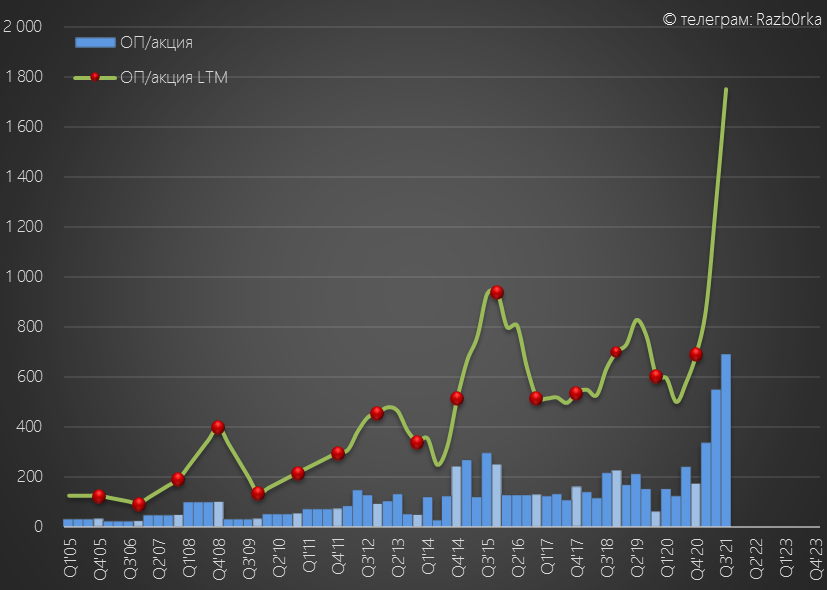

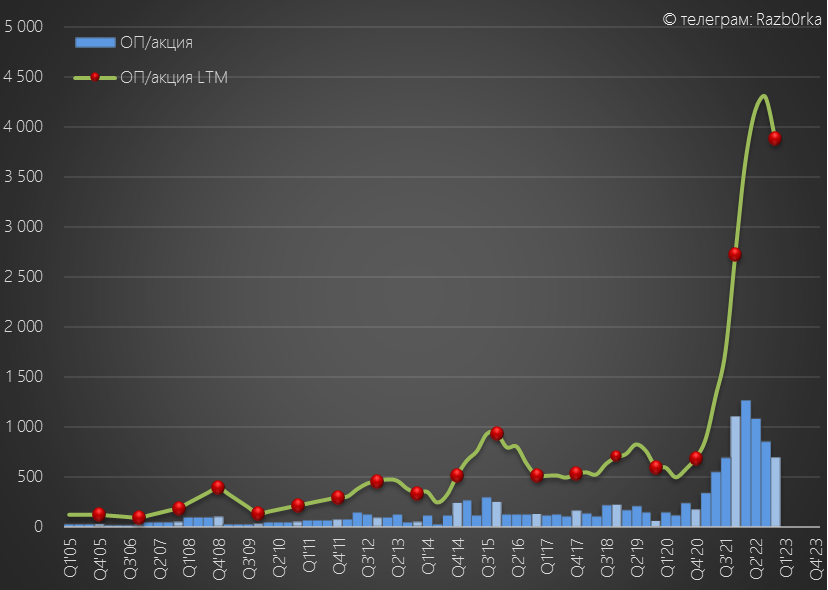

Операц.прибыль за 9м'21 года выросла в 3 раза и составила 1576 руб/акция

Что нам известно о компании после этого отчета?

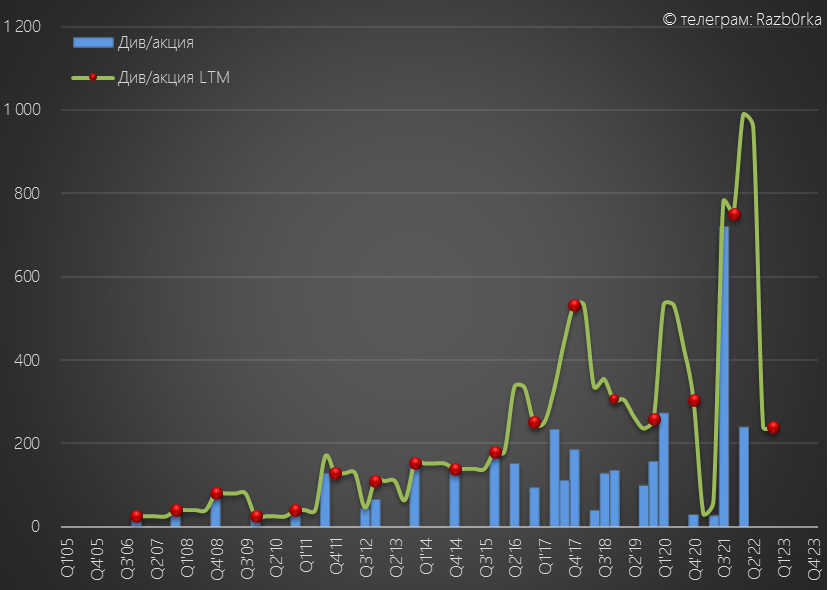

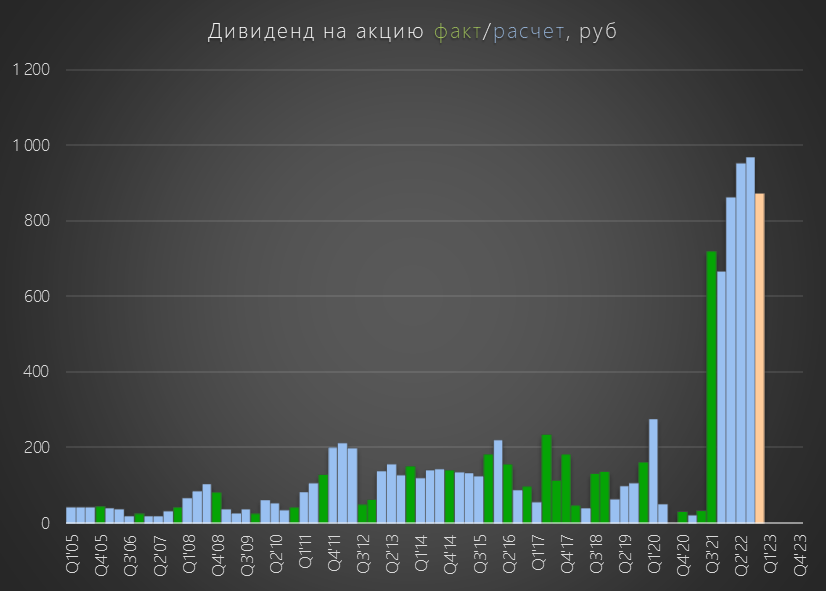

Компания выплатила фантастический дивиденд 720 руб за 9м'22

Кроме того, успела выплатила 240 руб из нераспределенной прибыли уже в 2022 году до начала СВО

После этого, компания не объявляла и не выплачивала дивиденды

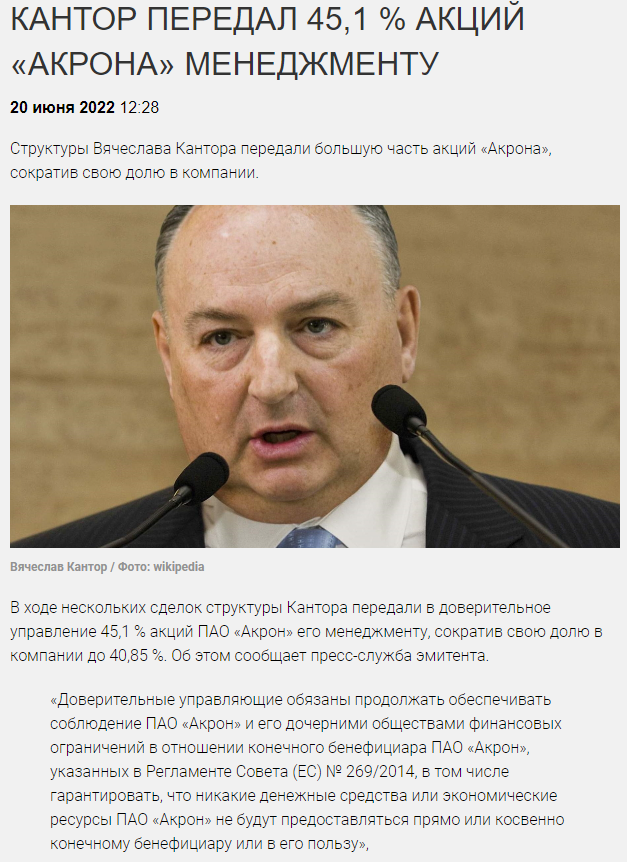

Все из-за того, что основной владелец компании Вячеслав Кантор был включен в санкционный лист

Летом 2022, как многие другие наши предприниматели, Кантор передал больше половины своего пакета в управление менеджменту компании

Одной из задач менеджмента, является недопущение получения Кантором любых денежных средств от компании

Как вы понимаете, в таких условиях вероятность дивидендов пока стремится к 0%

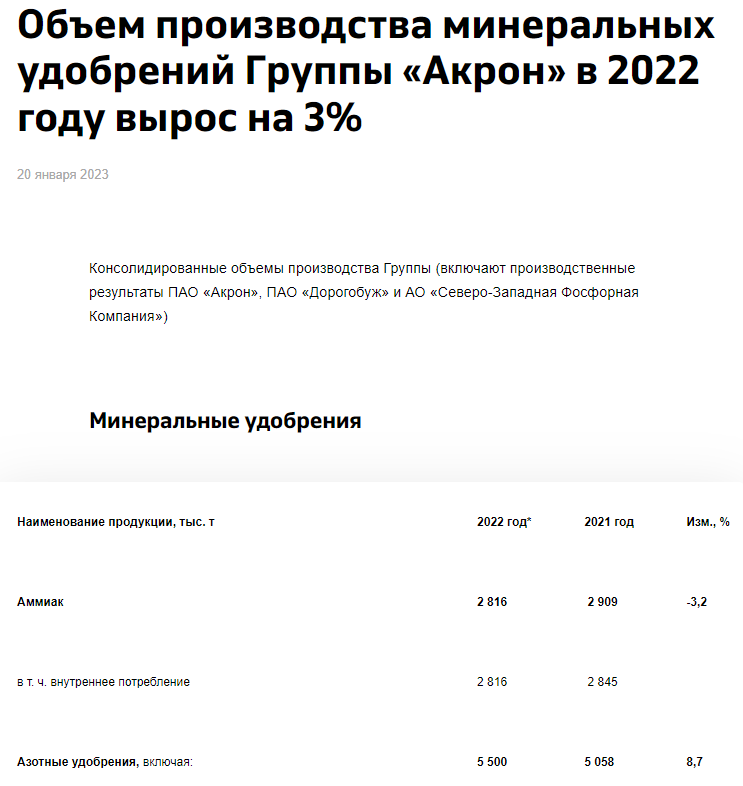

В конце Января компания раскрыла производственные результаты за 2022 год

Данных продаж раскрыто не было, комментариев менеджмент к цифрам не предоставил

Предлагаю посмотреть на показатели производства и попробовать посчитать возможные фин.результаты за 2022 год

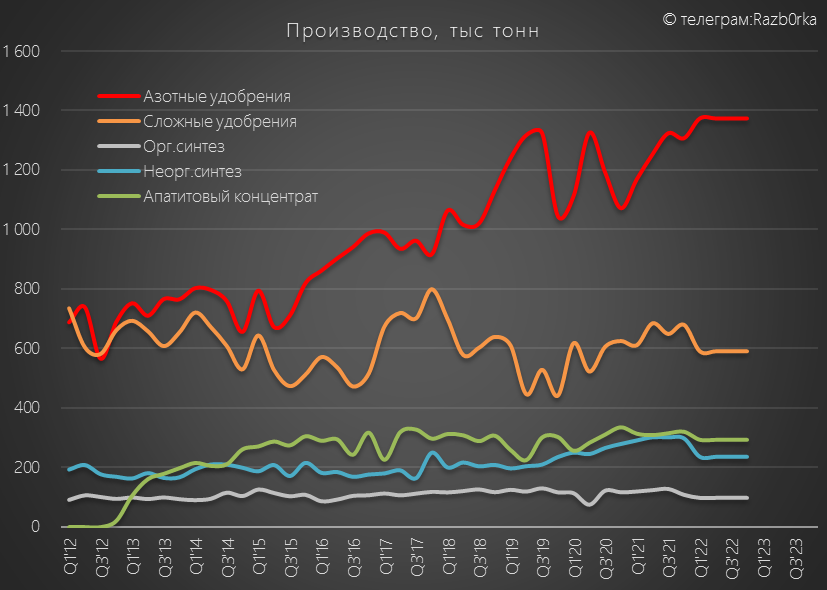

У АКРОНА очень много видов продукции, компания их группирует в 5 основных

Видно что в прошлом году выросли только азотные удобрения

Логичный ход с учетом того, какие цены на газ были в Европе (газ основное сырье для азотных)

Если сильно упростить, то производство азотных это гранулированный дешевый российский газ + дешевое российское электричество

Производство всех видов продукции в прошлом году снизилось на 1.7%

Данных продаж у нас нет

Для расчета фин.результатов делаю предположение, что часть производства в 1-2кв "легла" на склад из-за санкций и проблем с логистикой

К концу года, предполагаю большая часть этих проблем была решена и сбыт наладился

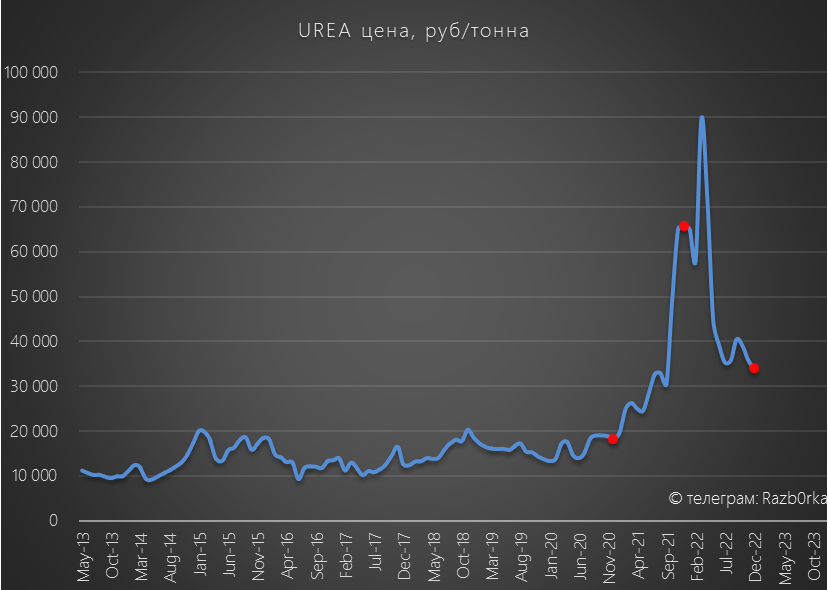

В том числе, это можно понять по нормализации рыночных цен на удобрения к концу 2022

В Январе-Феврале'22 рыночные цены взлетали до 70-90 тыс руб за тонну!

Выручка АКРОН традиционно имеет сильную корреляцию с рыночной ценой

Консервативно предположим, что АКРОН продавал в 1-2 кв'22 с значительным дисконтом к рынку и цены реализации были 40-45 тыс руб за тонну

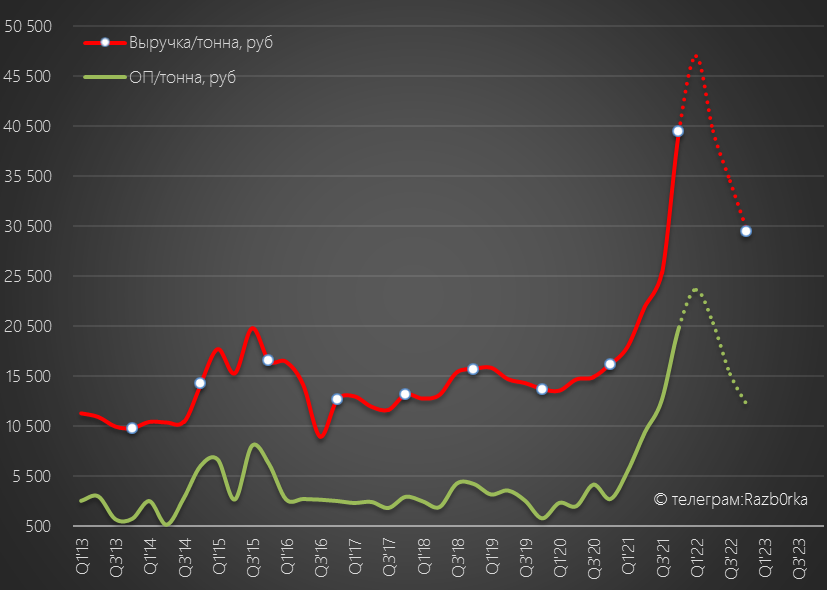

В таком случае, фин.показатели за 2022 год составили:

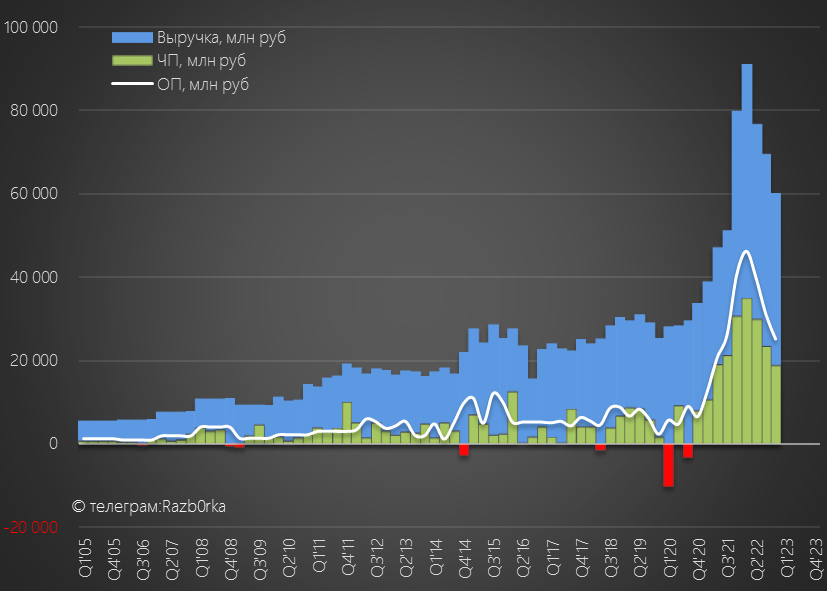

Выручка 300 млрд руб

Операц.прибыль 140 млрд руб

Чистая прибыль 107 млрд руб

Рекордные показатели за всю историю компании!

Операционная прибыль выросла в 1.5 раза до 3880 руб/акция

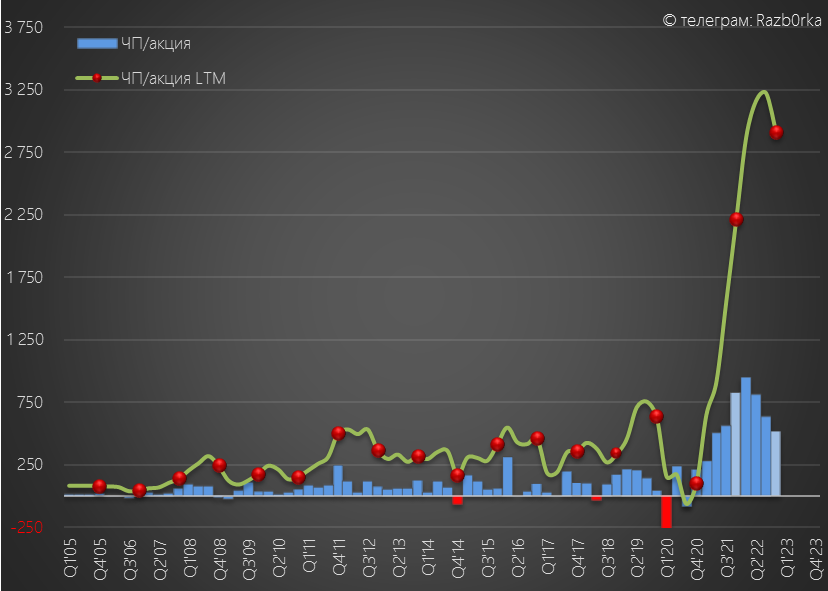

Чистая прибыль без учета курсовых разниц выросла в 1.3 раза до 2 910 руб/акция

В дивидендной политике компании зафиксирована выплата не менее 30% прибыли 2 раза в год

Гипотетический дивиденд за 2022 год составляет ~875 руб/акция

Текущая цена акции 18 640 руб

Расчетная дивидендная доходность не такая уж и большая, всего ~5%

Причем вероятность выплаты в условиях санкций на Кантора очень низкая

Откуда же такой позитив в котировках?

Возможно, это связанно с низким free float и ликвидностью акции

На рынке торгуется всего 5% акций компании и цену при желании можно сделать любой имея небольшой объем акций и денег

На мой взгляд, текущие котировки акции не отражают текущее снижение цен на продукцию компании и будущее снижение прибыли за 2023 год

Если цены на удобрения и курс $ останутся на текущих уровнях прибыль компании снизится за 2023 год на 25-30%

Что должно негативно отразиться на котировках компании

Последний доступный финансовый отчет - отчет за 3кв'21

Из его данных было понятно, что у компании начинаются "золотые" времена

Операц.прибыль за 9м'21 года выросла в 3 раза и составила 1576 руб/акция

Что нам известно о компании после этого отчета?

Компания выплатила фантастический дивиденд 720 руб за 9м'22

Кроме того, успела выплатила 240 руб из нераспределенной прибыли уже в 2022 году до начала СВО

После этого, компания не объявляла и не выплачивала дивиденды

Все из-за того, что основной владелец компании Вячеслав Кантор был включен в санкционный лист

Летом 2022, как многие другие наши предприниматели, Кантор передал больше половины своего пакета в управление менеджменту компании

Одной из задач менеджмента, является недопущение получения Кантором любых денежных средств от компании

Как вы понимаете, в таких условиях вероятность дивидендов пока стремится к 0%

В конце Января компания раскрыла производственные результаты за 2022 год

Данных продаж раскрыто не было, комментариев менеджмент к цифрам не предоставил

Предлагаю посмотреть на показатели производства и попробовать посчитать возможные фин.результаты за 2022 год

У АКРОНА очень много видов продукции, компания их группирует в 5 основных

Видно что в прошлом году выросли только азотные удобрения

Логичный ход с учетом того, какие цены на газ были в Европе (газ основное сырье для азотных)

Если сильно упростить, то производство азотных это гранулированный дешевый российский газ + дешевое российское электричество

Производство всех видов продукции в прошлом году снизилось на 1.7%

Данных продаж у нас нет

Для расчета фин.результатов делаю предположение, что часть производства в 1-2кв "легла" на склад из-за санкций и проблем с логистикой

К концу года, предполагаю большая часть этих проблем была решена и сбыт наладился

В том числе, это можно понять по нормализации рыночных цен на удобрения к концу 2022

В Январе-Феврале'22 рыночные цены взлетали до 70-90 тыс руб за тонну!

Выручка АКРОН традиционно имеет сильную корреляцию с рыночной ценой

Консервативно предположим, что АКРОН продавал в 1-2 кв'22 с значительным дисконтом к рынку и цены реализации были 40-45 тыс руб за тонну

В таком случае, фин.показатели за 2022 год составили:

Выручка 300 млрд руб

Операц.прибыль 140 млрд руб

Чистая прибыль 107 млрд руб

Рекордные показатели за всю историю компании!

Операционная прибыль выросла в 1.5 раза до 3880 руб/акция

Чистая прибыль без учета курсовых разниц выросла в 1.3 раза до 2 910 руб/акция

В дивидендной политике компании зафиксирована выплата не менее 30% прибыли 2 раза в год

Гипотетический дивиденд за 2022 год составляет ~875 руб/акция

Текущая цена акции 18 640 руб

Расчетная дивидендная доходность не такая уж и большая, всего ~5%

Причем вероятность выплаты в условиях санкций на Кантора очень низкая

Откуда же такой позитив в котировках?

Возможно, это связанно с низким free float и ликвидностью акции

На рынке торгуется всего 5% акций компании и цену при желании можно сделать любой имея небольшой объем акций и денег

На мой взгляд, текущие котировки акции не отражают текущее снижение цен на продукцию компании и будущее снижение прибыли за 2023 год

Если цены на удобрения и курс $ останутся на текущих уровнях прибыль компании снизится за 2023 год на 25-30%

Что должно негативно отразиться на котировках компании

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба