22 февраля 2023 investing.com Робертс Лэнс

Если смотреть через призму экономики, инвесторы все активнее делают ставки на сценарий «без посадки», означающий, что экономика полностью избежит рецессии. Как поясняется в опубликованном в пятницу материале Yahoo Finance:

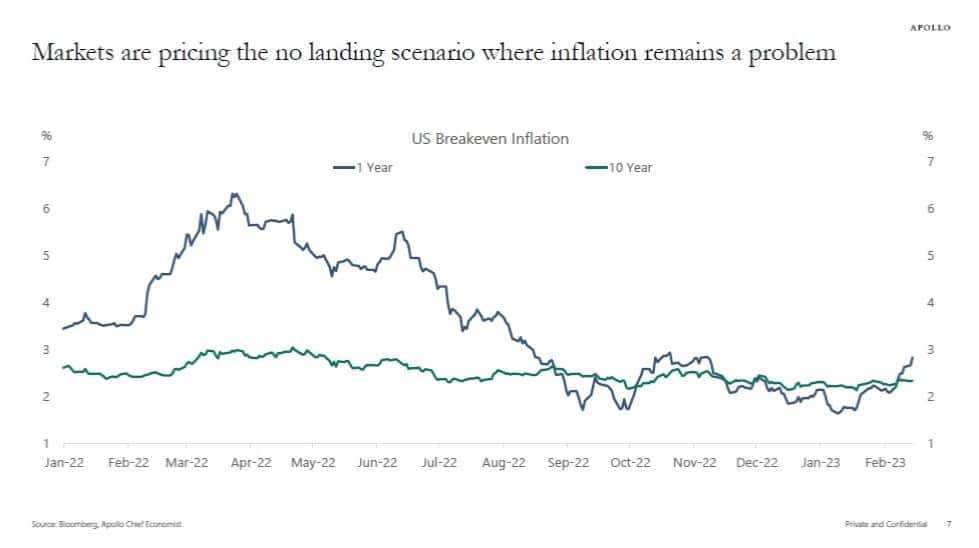

«Новое понятие “без посадки” предусматривает сценарий, при котором инфляция на самом деле не замедлится, но экономический рост продолжится, хотя процентные ставки будут оставаться высокими, пока Федеральная резервная система пытается обуздать цены.

Иными словами, согласно рынку, инфляция через год будет гораздо выше цели ФРС в 2%. Можно также сказать, что мы наблюдаем рост и закрепление краткосрочных инфляционных ожиданий вместо ожиданий рецессии и снижения инфляции».

Безубыточный уровень инфляции в США

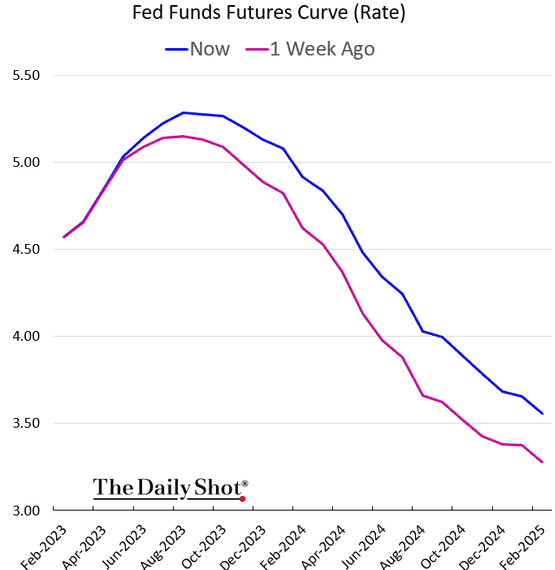

На то, что инвесторы закладывают в котировках сценарий «без посадки», в частности, указывает расхождение между ФРС и рынком. Судя по фьючерсам на ставку по федеральным фондам, рынок ждет начала снижения ставок к середине года, хотя ожидаемый конечный уровень ставок стал выше.

Кривая фьючерсов на ставку по федеральным фондам ФРС

Правда у сценария «без посадки» есть одна загвоздка.

Что побудит ФРС понизить ставки?

• Если ралли на рынке продолжится, а экономика избежит рецессии, у ФРС не будет необходимости снижать ставки.

• Что еще важнее, у ФРС не будет необходимости сокращать ликвидность с использованием своего баланса.

• Кроме того, при «мягкой посадке» у Конгресса не будет причин для предоставления фискальной поддержки, а это означает отсутствие толчка к увеличению денежной массы.

Теперь вам понятно, в чем заключается эта загвоздка?

«Сценарий “без посадки” лишен всякого смысла, потому что он фактически означает, что экономика продолжает расти, а это — часть продолжающегося делового цикла, а не событие. Получается, что это просто продолжающийся рост. Не означает ли это, что ФРС придется поднять ставки еще сильнее, и не увеличивает ли это риск “жесткой посадки”?» — главный экономист EY Грегори Дако.

Особенно примечательно здесь последнее предложение.

Борьба ФРС пока не завершена

Во фьючерсы на ставку по федеральным фондам сейчас закладывается 21%-ная вероятность того, что центробанк поднимет ставки на 0,5% на своем мартовском заседании. Да, это низкая вероятность, но две недели назад она вообще равнялась нулю. В январе многие аналитики предполагали, что на февральском заседании Комитет по операциям на открытом рынке (FOMC) осуществит последнее в этом цикле повышение процентных ставок.

В свете свежих экономических данных, включая сильный отчет по занятости за январь, ускорение инфляции на 0,5% и убедительный отчет по розничным продажам, у ФРС по-прежнему нет причин брать паузу в сколько-нибудь скором времени. На текущий момент наиболее вероятный сценарий предполагает, что ФРС поднимет ставки еще на 0,75%, а конечный уровень составит 5,25%.

Это мнение на прошлой неделе поддержали главы региональных федеральных резервных банков Лоретта Мейстер и Джим Буллард.

• Буллард: «Не исключено, что я поддержу повышение на 50 б.п. в марте».

• Буллард: «ФРС рискует получить повторение 1970-х годов, если она не сможет в скором времени добиться снижения инфляции».

• Буллард: «На данный момент мне кажется адекватным диапазон 5,25–5,5% для ключевой ставки».

• Мейстер: «Восстановление ценовой стабильности будет болезненным процессом».

• Мейстер: «Дело не всегда будет ограничиваться 25 [базисными пунктами]. Как мы продемонстрировали в прошлом, когда экономика того требует, мы можем действовать оперативнее. И мы можем осуществить более сильное повышение на любом из заседаний».

Как отметил Дако, подобная риторика не вяжется со сценарием «без посадки» и не означает, что ФРС скоро понизит ставки.

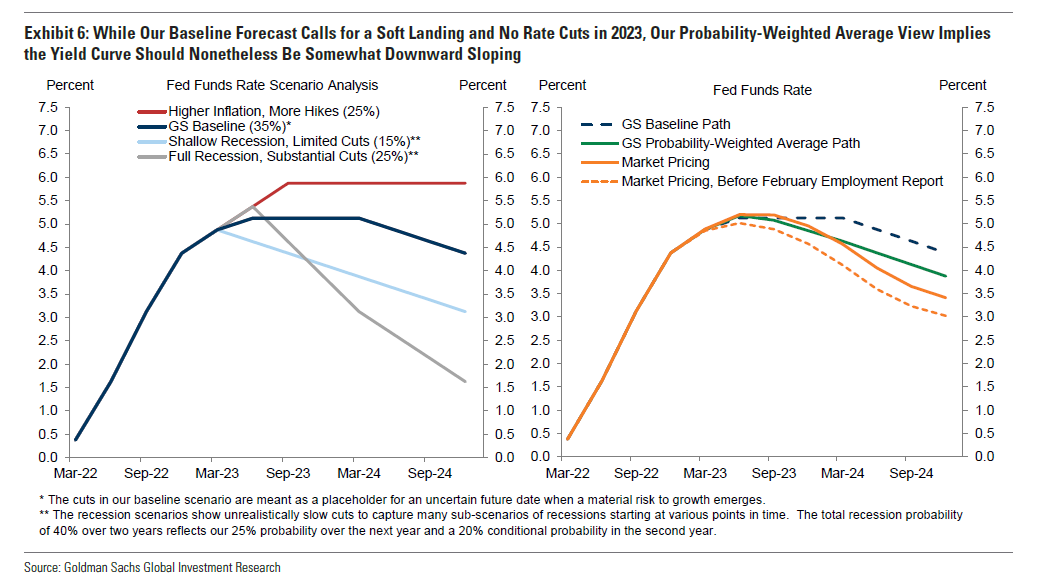

Единственной причиной для снижения ставок может быть рецессия или то или иное финансовое событие, при котором денежно-кредитная политика должна будет нивелировать возрастающие риски. На графике ниже видно, как ставки начинают снижаться при начале рецессии.

График сценариев для ставки по федеральным фондам ФРС

Риск сценария «без посадки», конечно же, связан с тем, что он основан на запаздывающих экономических данных. Данные эти проблематичны, поскольку они не отражают запаздывающий эффект ужесточения денежно-кредитной политики. В течение следующих нескольких месяцев данные начнут в полной мере отражать воздействие повышения процентных ставок на экономику с ее высоким уровнем долга.

Что еще важнее, как отметила на прошлой неделе Мейстер, если ФРС хочет восстановить контроль над инфляцией, сценарий «без посадки» — это для центробанка не вариант. На деле «восстановление ценовой стабильности будет болезненным процессом».

Экономические данные ухудшаются

Как я отмечал в нашей новостной рассылке в прошлые выходные, аналитики в своих раскладах обычно ориентируются на месячные экономические показатели. Из-за этой «близорукости» они часто не могут разглядеть общую картину. В мире инвестиций говорят, что «тренд — это твой друг». То же самое справедливо и для экономических данных.

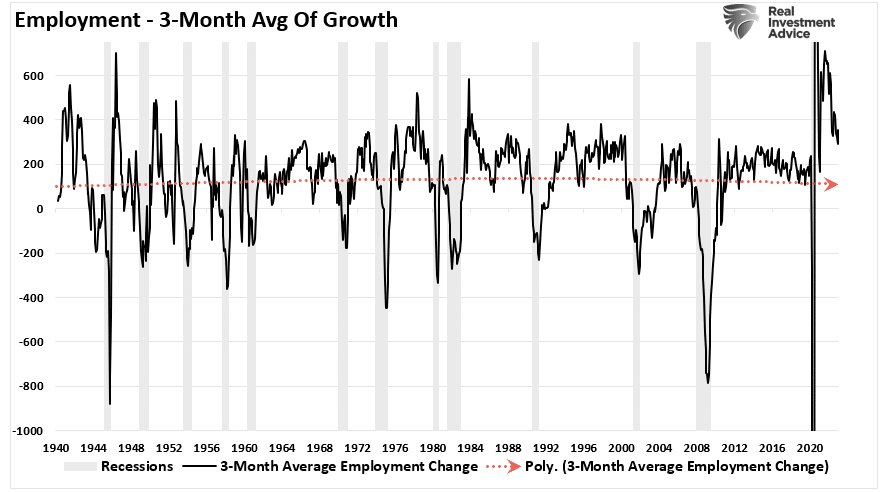

«Например, сильный отчет по занятости за январь совершенно точно содержит массу причин для того, чтобы ФРС продолжила ужесточать денежно-кредитную политику. Если она пытается понизить инфляцию с помощью замедления экономического роста, ей необходимо развернуть вспять рост занятости. Однако, если мы посмотрим на рост занятости, он на самом деле замедляется. Как можно видеть, 3-месячная средняя роста занятости развернулась вниз. Хотя занятость продолжает увеличиваться, тренд показывает, что в ближайшие несколько месяцев рост занятости, вероятно, станет отрицательным.»

3-месячная средняя роста занятости

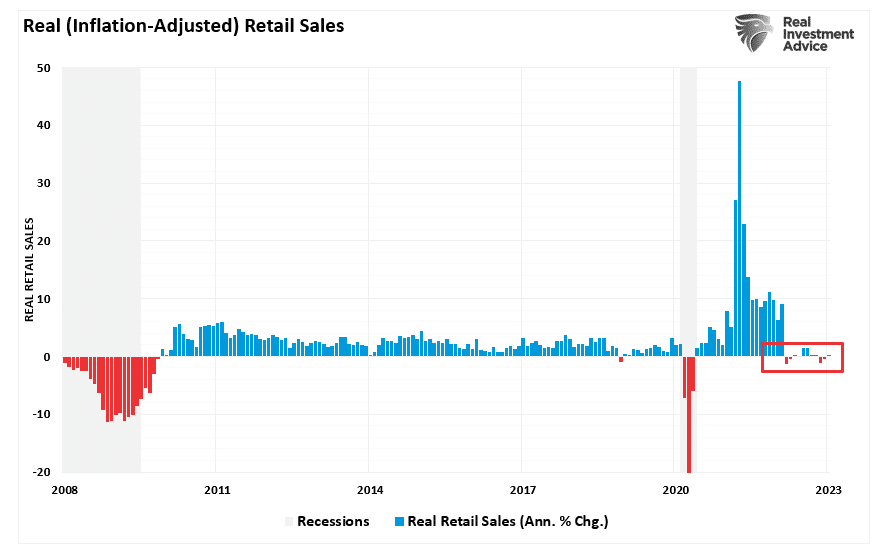

«Данные по розничным продажам за январь тоже свидетельствуют об ухудшении. Как мы узнали на прошлой неделе, розничные продажи в январе показали месячный рост на 3%. Это самый резкий скачок с марта 2021 года, когда Байден начал раздавать домохозяйствам чеки в рамках программы стимулирования. Однако это номинальные показатели. Иными словами, хотя чеков для стимулирования расходов у потребителей не было, они “тратили больше денег, покупая при этом меньше” с коррекцией на инфляцию. Полученные в рамках стимулирования деньги кончились, и в последние 11 месяцев розничные продажи показывают флэтовую динамику».

Реальные розничные продажи (с коррекцией на инфляцию)

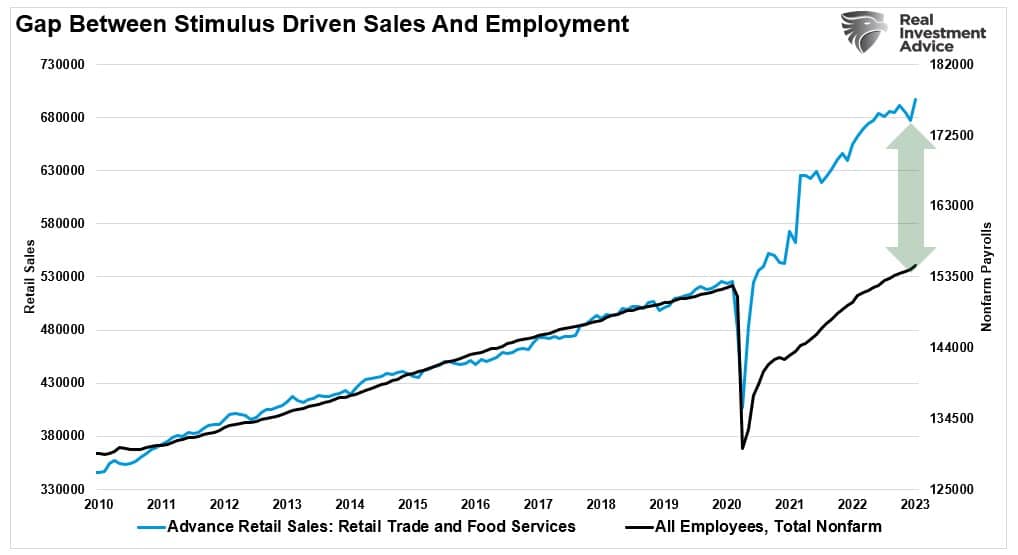

«В то время как восстановление занятости по большей части отражало обратный наем уволенных ранее работников, скачок розничных продаж, обусловленный стимулированием, в конечном счете сменится показателями, соответствующими росту занятости. В конце концов люди могут тратить только столько, сколько они зарабатывают. Как можно видеть, существующее расхождение между розничными продажами и занятостью не может долго сохраняться».

Розничные продажи и занятость

Когда экономические данные скорректируются в соответствии с экономической реальностью, мы в итоге получим что-то, очень сильно отличающееся от сценария «без посадки».

«Быки», похоже, снова ошибаются, гадая на кофейной гуще.

Сценарий «без посадки» лишен всякого смысла и не согласуется с целью ФРС по борьбе с инфляционным давлением. Исход вряд ли будет благоволить росту акций в текущем году.

«Быки» правы в том, что ФРС рано или поздно понизит ставки. Однако сделает она это для того, чтобы компенсировать воздействие рецессионных тормозов. Это не означает более высокие цены акций, поскольку рынку придется производить корректировку в соответствии со снизившейся прибылью.

Очень осторожно выбирайте то, во что верить.

Нужно четко разделять сценарий «без посадки» и реальность.

«Новое понятие “без посадки” предусматривает сценарий, при котором инфляция на самом деле не замедлится, но экономический рост продолжится, хотя процентные ставки будут оставаться высокими, пока Федеральная резервная система пытается обуздать цены.

Иными словами, согласно рынку, инфляция через год будет гораздо выше цели ФРС в 2%. Можно также сказать, что мы наблюдаем рост и закрепление краткосрочных инфляционных ожиданий вместо ожиданий рецессии и снижения инфляции».

Безубыточный уровень инфляции в США

На то, что инвесторы закладывают в котировках сценарий «без посадки», в частности, указывает расхождение между ФРС и рынком. Судя по фьючерсам на ставку по федеральным фондам, рынок ждет начала снижения ставок к середине года, хотя ожидаемый конечный уровень ставок стал выше.

Кривая фьючерсов на ставку по федеральным фондам ФРС

Правда у сценария «без посадки» есть одна загвоздка.

Что побудит ФРС понизить ставки?

• Если ралли на рынке продолжится, а экономика избежит рецессии, у ФРС не будет необходимости снижать ставки.

• Что еще важнее, у ФРС не будет необходимости сокращать ликвидность с использованием своего баланса.

• Кроме того, при «мягкой посадке» у Конгресса не будет причин для предоставления фискальной поддержки, а это означает отсутствие толчка к увеличению денежной массы.

Теперь вам понятно, в чем заключается эта загвоздка?

«Сценарий “без посадки” лишен всякого смысла, потому что он фактически означает, что экономика продолжает расти, а это — часть продолжающегося делового цикла, а не событие. Получается, что это просто продолжающийся рост. Не означает ли это, что ФРС придется поднять ставки еще сильнее, и не увеличивает ли это риск “жесткой посадки”?» — главный экономист EY Грегори Дако.

Особенно примечательно здесь последнее предложение.

Борьба ФРС пока не завершена

Во фьючерсы на ставку по федеральным фондам сейчас закладывается 21%-ная вероятность того, что центробанк поднимет ставки на 0,5% на своем мартовском заседании. Да, это низкая вероятность, но две недели назад она вообще равнялась нулю. В январе многие аналитики предполагали, что на февральском заседании Комитет по операциям на открытом рынке (FOMC) осуществит последнее в этом цикле повышение процентных ставок.

В свете свежих экономических данных, включая сильный отчет по занятости за январь, ускорение инфляции на 0,5% и убедительный отчет по розничным продажам, у ФРС по-прежнему нет причин брать паузу в сколько-нибудь скором времени. На текущий момент наиболее вероятный сценарий предполагает, что ФРС поднимет ставки еще на 0,75%, а конечный уровень составит 5,25%.

Это мнение на прошлой неделе поддержали главы региональных федеральных резервных банков Лоретта Мейстер и Джим Буллард.

• Буллард: «Не исключено, что я поддержу повышение на 50 б.п. в марте».

• Буллард: «ФРС рискует получить повторение 1970-х годов, если она не сможет в скором времени добиться снижения инфляции».

• Буллард: «На данный момент мне кажется адекватным диапазон 5,25–5,5% для ключевой ставки».

• Мейстер: «Восстановление ценовой стабильности будет болезненным процессом».

• Мейстер: «Дело не всегда будет ограничиваться 25 [базисными пунктами]. Как мы продемонстрировали в прошлом, когда экономика того требует, мы можем действовать оперативнее. И мы можем осуществить более сильное повышение на любом из заседаний».

Как отметил Дако, подобная риторика не вяжется со сценарием «без посадки» и не означает, что ФРС скоро понизит ставки.

Единственной причиной для снижения ставок может быть рецессия или то или иное финансовое событие, при котором денежно-кредитная политика должна будет нивелировать возрастающие риски. На графике ниже видно, как ставки начинают снижаться при начале рецессии.

График сценариев для ставки по федеральным фондам ФРС

Риск сценария «без посадки», конечно же, связан с тем, что он основан на запаздывающих экономических данных. Данные эти проблематичны, поскольку они не отражают запаздывающий эффект ужесточения денежно-кредитной политики. В течение следующих нескольких месяцев данные начнут в полной мере отражать воздействие повышения процентных ставок на экономику с ее высоким уровнем долга.

Что еще важнее, как отметила на прошлой неделе Мейстер, если ФРС хочет восстановить контроль над инфляцией, сценарий «без посадки» — это для центробанка не вариант. На деле «восстановление ценовой стабильности будет болезненным процессом».

Экономические данные ухудшаются

Как я отмечал в нашей новостной рассылке в прошлые выходные, аналитики в своих раскладах обычно ориентируются на месячные экономические показатели. Из-за этой «близорукости» они часто не могут разглядеть общую картину. В мире инвестиций говорят, что «тренд — это твой друг». То же самое справедливо и для экономических данных.

«Например, сильный отчет по занятости за январь совершенно точно содержит массу причин для того, чтобы ФРС продолжила ужесточать денежно-кредитную политику. Если она пытается понизить инфляцию с помощью замедления экономического роста, ей необходимо развернуть вспять рост занятости. Однако, если мы посмотрим на рост занятости, он на самом деле замедляется. Как можно видеть, 3-месячная средняя роста занятости развернулась вниз. Хотя занятость продолжает увеличиваться, тренд показывает, что в ближайшие несколько месяцев рост занятости, вероятно, станет отрицательным.»

3-месячная средняя роста занятости

«Данные по розничным продажам за январь тоже свидетельствуют об ухудшении. Как мы узнали на прошлой неделе, розничные продажи в январе показали месячный рост на 3%. Это самый резкий скачок с марта 2021 года, когда Байден начал раздавать домохозяйствам чеки в рамках программы стимулирования. Однако это номинальные показатели. Иными словами, хотя чеков для стимулирования расходов у потребителей не было, они “тратили больше денег, покупая при этом меньше” с коррекцией на инфляцию. Полученные в рамках стимулирования деньги кончились, и в последние 11 месяцев розничные продажи показывают флэтовую динамику».

Реальные розничные продажи (с коррекцией на инфляцию)

«В то время как восстановление занятости по большей части отражало обратный наем уволенных ранее работников, скачок розничных продаж, обусловленный стимулированием, в конечном счете сменится показателями, соответствующими росту занятости. В конце концов люди могут тратить только столько, сколько они зарабатывают. Как можно видеть, существующее расхождение между розничными продажами и занятостью не может долго сохраняться».

Розничные продажи и занятость

Когда экономические данные скорректируются в соответствии с экономической реальностью, мы в итоге получим что-то, очень сильно отличающееся от сценария «без посадки».

«Быки», похоже, снова ошибаются, гадая на кофейной гуще.

Сценарий «без посадки» лишен всякого смысла и не согласуется с целью ФРС по борьбе с инфляционным давлением. Исход вряд ли будет благоволить росту акций в текущем году.

«Быки» правы в том, что ФРС рано или поздно понизит ставки. Однако сделает она это для того, чтобы компенсировать воздействие рецессионных тормозов. Это не означает более высокие цены акций, поскольку рынку придется производить корректировку в соответствии со снизившейся прибылью.

Очень осторожно выбирайте то, во что верить.

Нужно четко разделять сценарий «без посадки» и реальность.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба