2 марта 2023 Велес Капитал | Яндекс

Большинство сегментов Яндекса прошли непростой 2022 г. без существенных потерь. В рекламе, такси, а также доставке еды и продуктов позиции холдинга окрепли на фоне ухода некоторых конкурентов, что позволило компенсировать негативную динамику рынков. При этом неопределенность по-прежнему остается высокой, а компания уменьшила объем раскрываемой информации и не предоставляет прогнозов.

Новой переменной стала планируемая реорганизация, в ходе которой у Яндекса, как ожидается, сменится головная компания, и из периметра группы выйдут некоторые зарубежные проекты. На данный момент мы полагаем, что Яндекс остается существенно недооценен и сохраняет привлекательность с точки зрения параметров фундаментального анализа.

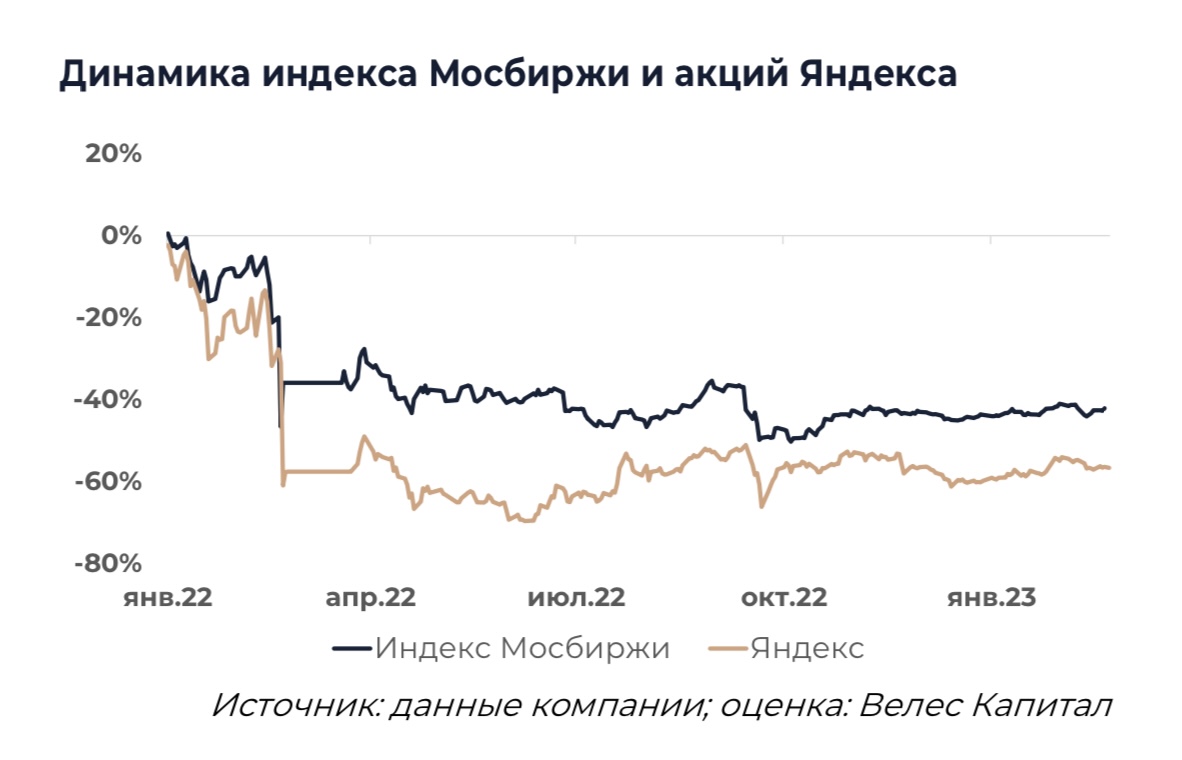

С пиковых значений капитализация холдинга снизилась почти в 3 раза, при этом до 2027 г. среднегодовой рост выручки может составить 21%, а рентабельность EBITDA за период, вероятно, увеличится более чем в 2 раза.

Компания сохраняет ведущие позиции в большинстве секторов и остается лидером отечественного IT. Мы думаем реорганизация несет в себе дополнительные риски и более высокую неизвестность для инвесторов, но при этом оцениваем ее влияние на бизнес компании как низкое.

Наша рекомендация для акций Яндекса - «Покупать» с целевой ценой 3 130 руб. за бумагу

В 2023 г. мы ожидаем, что выручка Яндекса увеличится на 28% г/г. В период до 2027 г. мы рассчитываем увидеть среднегодовой рост выручки компании на уровне 21% г/г. Сильнее всего к 2027 г. должна вырасти доля сегмента такси и онлайн-торговли, который через 5 лет может обеспечить более 60% выручки холдинга. Уже в 2025 г., по нашим оценкам, выручка Яндекса превысит 1 трлн руб.

Реорганизация

Как минимум на протяжении полугода в СМИ появлялись слухи о возможной реорганизации в Яндексе. В конце ноября компания подтвердила, что рассматривает варианты изменения своей структуры корпоративного управления. Согласно сообщению холдинга, реорганизация может включать выделение основного бизнеса вместе с частью зарубежных направлений в отдельную группу компаний, которая сохранит за собой бренд Яндекс. Управление выделяемой группой компаний может быть передано текущему менеджменту. Голландская Yandex N.V. планирует со временем выйти из состава акционеров новой группы компаний и сменит свое название. При этом в периметре Yandex N.V. должны остаться некоторые зарубежные бизнесы Яндекса, такие как автономный транспорт, облачные сервисы, образовательные сервисы и платформы разметки данных. Подробное описание изменений компания обещала раскрыть позднее, а также отмечала, что они потребуют одобрения акционеров.

Пока подробные условия не раскрыты и, вероятно, все еще проходят согласование внутри компании, мы постарались описать как реорганизация может выглядеть для акционеров. Мы полагаем, что в текущем виде Yandex N.V. просуществует еще около полугода и процесс структурных изменений будет не быстрым. После оглашения финальных условий от акционеров потребуется проголосовать. Как мы полагаем, для утверждения изменений потребуется от 50% до 75% голосов держателей акций класса А. Во время прошлой реорганизации с созданием фонда общественных интересов требовалось согласие 75% акционеров держателей акций класса А. Скорее всего, Яндекс предложит несколько опций акционерам, включая обмен акций Yandex N.V. на акции нового холдинга и выкуп бумаг. Разнообразие опций должно соответствовать интересам большинства акционеров компании от западных фондов до физических лиц из России. Новый холдинг может быть зарегистрирован в России или другой юрисдикции, что пока сложно точно предсказать. Вероятно, акции новой компании сразу получат листинг на Московской бирже. В процессе реорганизации в капитал выделяемого холдинга могут войти новые крупные игроки, которые заплатят за акции текущей группе Yandex N.V. Точно не известно, сохранится ли текущая структура с двумя классами акций в новом холдинге. На основе публикуемой информации можно сделать вывод, что управление выделяемой компанией перейдет к некой структуре, в которую войдет действующий менеджмент. Эта структура, как мы ожидаем, будет иметь инструментарий для воздействия на стратегию компании, что позволит ей в некоторой степени заменить Аркадия Воложа с его большим количеством сверхголосующих акций. Инструментарий может включать право вето на определенные решения, увеличенное количество голосов и прочие подобные возможности. Наличие менеджмента в этой управляющей структуре должно гарантировать сохранение прежней корпоративной культуры и независимость компании.

Те направления, которые, как предполагается, останутся в периметре Yandex N.V. составляют крайне незначительную часть общего бизнеса группы с точки зрения выручки и денежных потоков. Части этих бизнесов, которые находятся в России, продолжат развиваться под контролем Яндекса, как и некоторые другие зарубежные направления вроде такси и доставки продуктов. Автономный транспорт почти не приносит выручки, но требует серьезных инвестиций. Убыток направления на уровне EBITDA по итогам 2022 г. составил более 6,7 млрд руб. Значительная часть этого бизнеса находится в России, включая большую часть флота для тестирования и некоторые производства. Run-rate выручки облачных сервисов на основе декабря 2022 г. составил 10,4 млрд руб., но большую часть продаж они также получают из России. Схожая ситуация в образовательных сервисах и проектах по разметке дынных. Вероятно, выручка сервисов, не включенных в выделяемую компанию, составит не более 2% от общей выручки холдинга.

Мы оценивали акции Яндекса при помощи 10-летней DCF-модели с WACC 20,5% и ставкой постпрогнозного роста 7%. В оценке мы учли дополнительную премию в 5%, для того чтобы отразить текущие возросшие требования инвесторов к плате за риск. На данный момент Яндекс имеет головную компанию, зарегистрированную в Нидерландах, а торги акциями на NASDAQ были остановлены. Реорганизация потенциально может решить часть проблем, но пока не известно, удастся ли компании учесть интересы разных групп инвесторов в финальных условиях. Мы отмечаем сохраняющуюся инвестиционную привлекательность компании, но также подчеркиваем, что уровень неизвестности и риски пока остаются высокими. На данный момент Яндекс торгуется с мультипликаторами 1х EV/S 2023 г. и 12х EV/EBITDA 2023 г., что в несколько раз ниже, чем было в 2020-2021 гг. Холдинг стоит более чем в 1,5 раза дороже, чем VK, если оценивать компании по мультипликатору EV/EBITDA 2023 г., но существенно дешевле при использовании EV/S 2023 г. Мы наблюдаем существенный дисконт у Яндекса к западным аналогам, но в текущих условиях это общее для всего рынка явление.

Новой переменной стала планируемая реорганизация, в ходе которой у Яндекса, как ожидается, сменится головная компания, и из периметра группы выйдут некоторые зарубежные проекты. На данный момент мы полагаем, что Яндекс остается существенно недооценен и сохраняет привлекательность с точки зрения параметров фундаментального анализа.

С пиковых значений капитализация холдинга снизилась почти в 3 раза, при этом до 2027 г. среднегодовой рост выручки может составить 21%, а рентабельность EBITDA за период, вероятно, увеличится более чем в 2 раза.

Компания сохраняет ведущие позиции в большинстве секторов и остается лидером отечественного IT. Мы думаем реорганизация несет в себе дополнительные риски и более высокую неизвестность для инвесторов, но при этом оцениваем ее влияние на бизнес компании как низкое.

Наша рекомендация для акций Яндекса - «Покупать» с целевой ценой 3 130 руб. за бумагу

В 2023 г. мы ожидаем, что выручка Яндекса увеличится на 28% г/г. В период до 2027 г. мы рассчитываем увидеть среднегодовой рост выручки компании на уровне 21% г/г. Сильнее всего к 2027 г. должна вырасти доля сегмента такси и онлайн-торговли, который через 5 лет может обеспечить более 60% выручки холдинга. Уже в 2025 г., по нашим оценкам, выручка Яндекса превысит 1 трлн руб.

Реорганизация

Как минимум на протяжении полугода в СМИ появлялись слухи о возможной реорганизации в Яндексе. В конце ноября компания подтвердила, что рассматривает варианты изменения своей структуры корпоративного управления. Согласно сообщению холдинга, реорганизация может включать выделение основного бизнеса вместе с частью зарубежных направлений в отдельную группу компаний, которая сохранит за собой бренд Яндекс. Управление выделяемой группой компаний может быть передано текущему менеджменту. Голландская Yandex N.V. планирует со временем выйти из состава акционеров новой группы компаний и сменит свое название. При этом в периметре Yandex N.V. должны остаться некоторые зарубежные бизнесы Яндекса, такие как автономный транспорт, облачные сервисы, образовательные сервисы и платформы разметки данных. Подробное описание изменений компания обещала раскрыть позднее, а также отмечала, что они потребуют одобрения акционеров.

Пока подробные условия не раскрыты и, вероятно, все еще проходят согласование внутри компании, мы постарались описать как реорганизация может выглядеть для акционеров. Мы полагаем, что в текущем виде Yandex N.V. просуществует еще около полугода и процесс структурных изменений будет не быстрым. После оглашения финальных условий от акционеров потребуется проголосовать. Как мы полагаем, для утверждения изменений потребуется от 50% до 75% голосов держателей акций класса А. Во время прошлой реорганизации с созданием фонда общественных интересов требовалось согласие 75% акционеров держателей акций класса А. Скорее всего, Яндекс предложит несколько опций акционерам, включая обмен акций Yandex N.V. на акции нового холдинга и выкуп бумаг. Разнообразие опций должно соответствовать интересам большинства акционеров компании от западных фондов до физических лиц из России. Новый холдинг может быть зарегистрирован в России или другой юрисдикции, что пока сложно точно предсказать. Вероятно, акции новой компании сразу получат листинг на Московской бирже. В процессе реорганизации в капитал выделяемого холдинга могут войти новые крупные игроки, которые заплатят за акции текущей группе Yandex N.V. Точно не известно, сохранится ли текущая структура с двумя классами акций в новом холдинге. На основе публикуемой информации можно сделать вывод, что управление выделяемой компанией перейдет к некой структуре, в которую войдет действующий менеджмент. Эта структура, как мы ожидаем, будет иметь инструментарий для воздействия на стратегию компании, что позволит ей в некоторой степени заменить Аркадия Воложа с его большим количеством сверхголосующих акций. Инструментарий может включать право вето на определенные решения, увеличенное количество голосов и прочие подобные возможности. Наличие менеджмента в этой управляющей структуре должно гарантировать сохранение прежней корпоративной культуры и независимость компании.

Те направления, которые, как предполагается, останутся в периметре Yandex N.V. составляют крайне незначительную часть общего бизнеса группы с точки зрения выручки и денежных потоков. Части этих бизнесов, которые находятся в России, продолжат развиваться под контролем Яндекса, как и некоторые другие зарубежные направления вроде такси и доставки продуктов. Автономный транспорт почти не приносит выручки, но требует серьезных инвестиций. Убыток направления на уровне EBITDA по итогам 2022 г. составил более 6,7 млрд руб. Значительная часть этого бизнеса находится в России, включая большую часть флота для тестирования и некоторые производства. Run-rate выручки облачных сервисов на основе декабря 2022 г. составил 10,4 млрд руб., но большую часть продаж они также получают из России. Схожая ситуация в образовательных сервисах и проектах по разметке дынных. Вероятно, выручка сервисов, не включенных в выделяемую компанию, составит не более 2% от общей выручки холдинга.

Мы оценивали акции Яндекса при помощи 10-летней DCF-модели с WACC 20,5% и ставкой постпрогнозного роста 7%. В оценке мы учли дополнительную премию в 5%, для того чтобы отразить текущие возросшие требования инвесторов к плате за риск. На данный момент Яндекс имеет головную компанию, зарегистрированную в Нидерландах, а торги акциями на NASDAQ были остановлены. Реорганизация потенциально может решить часть проблем, но пока не известно, удастся ли компании учесть интересы разных групп инвесторов в финальных условиях. Мы отмечаем сохраняющуюся инвестиционную привлекательность компании, но также подчеркиваем, что уровень неизвестности и риски пока остаются высокими. На данный момент Яндекс торгуется с мультипликаторами 1х EV/S 2023 г. и 12х EV/EBITDA 2023 г., что в несколько раз ниже, чем было в 2020-2021 гг. Холдинг стоит более чем в 1,5 раза дороже, чем VK, если оценивать компании по мультипликатору EV/EBITDA 2023 г., но существенно дешевле при использовании EV/S 2023 г. Мы наблюдаем существенный дисконт у Яндекса к западным аналогам, но в текущих условиях это общее для всего рынка явление.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба