6 марта 2023 Блинов Сергей

Выделим три пункта:

-- Наметилось улучшение в мировой экономике, но оно будет временным.

-- Падение ВВП России в 1 квартале, по нашим оценкам, составит менее 3%, а со второго квартала ВВП начнёт расти.

-- Падение на российском рынке легковых автомобилей замедляется. В феврале (-43%) оно минимальное с апреля 2022 года, когда рынок падал на 84%.

ДАЙДЖЕСТ

Мировая экономика

Глобальный опережающий индекс PMI улучшается как в мире, так и в большинстве крупных экономик, но не благодаря промышленности, а благодаря сфере услуг. По нашей оценке это улучшение будет недолгим.

ЦБ Бразилии держит ставку выше инфляции, что позволяет подавлять рост цен. При этом рост денежной массы сохраняется на высоком уровне, что благоприятно скажется на экономике.

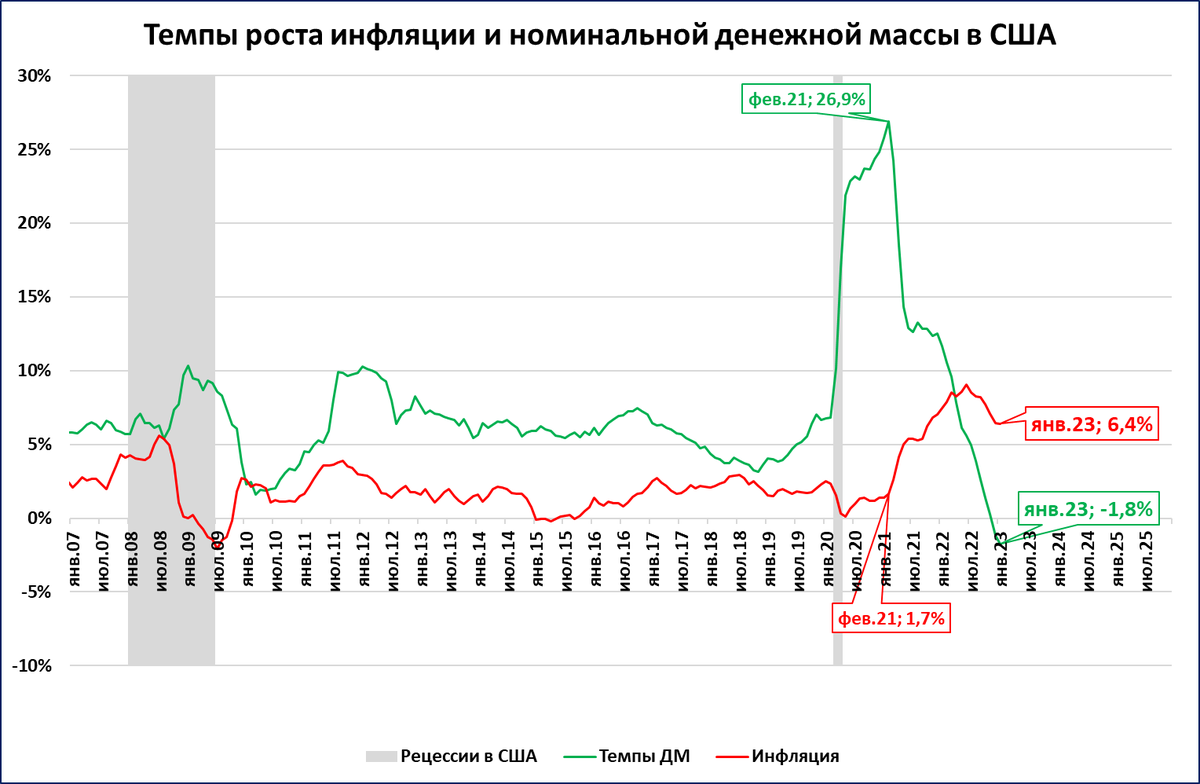

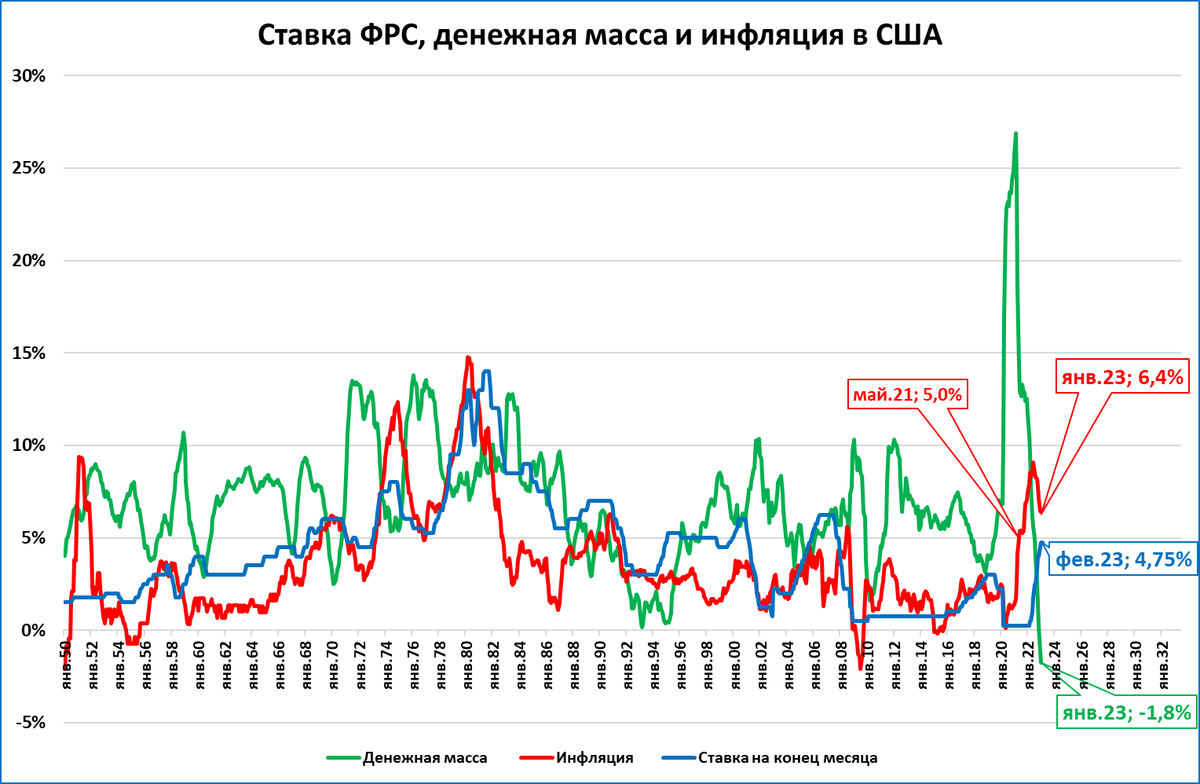

В экономике США нарастает напряжение: падение денежной массы (что в номинальном, что в реальном выражении) ставит многолетние антирекорды. Реакция в реальном секторе экономики пока запаздывает.

Инфляция в Германии в феврале выросла (негатив).

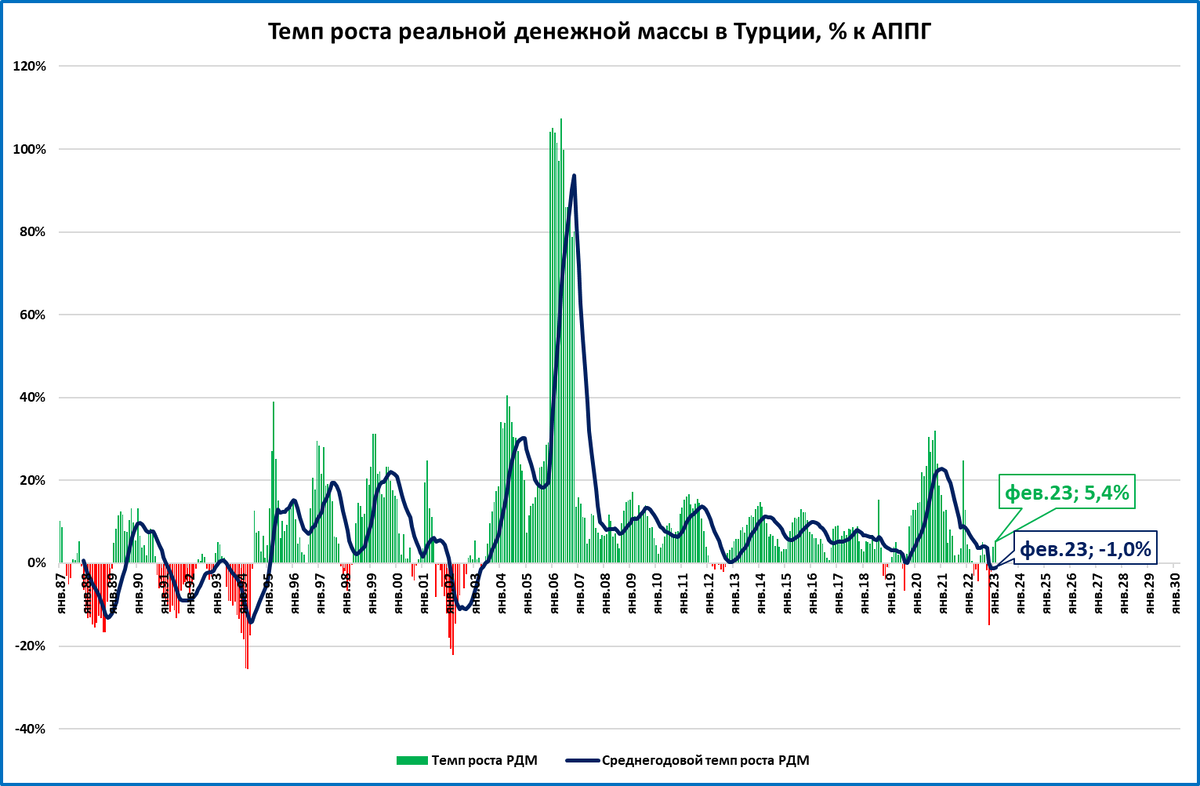

В Турции, несмотря на высокую инфляцию, в феврале денежная масса растёт быстрее цен – выполняется главное правило экономического роста.

Экономика России

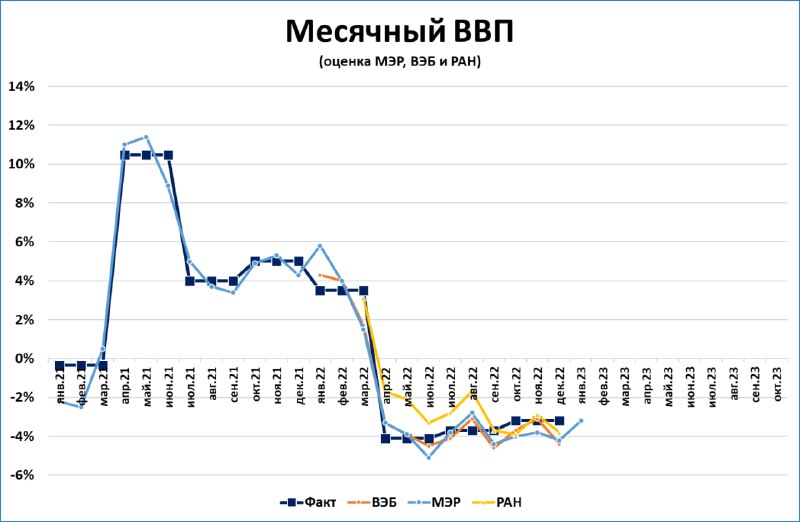

Свои первые оценки ВВП января выдал Минэк: -3,2%.

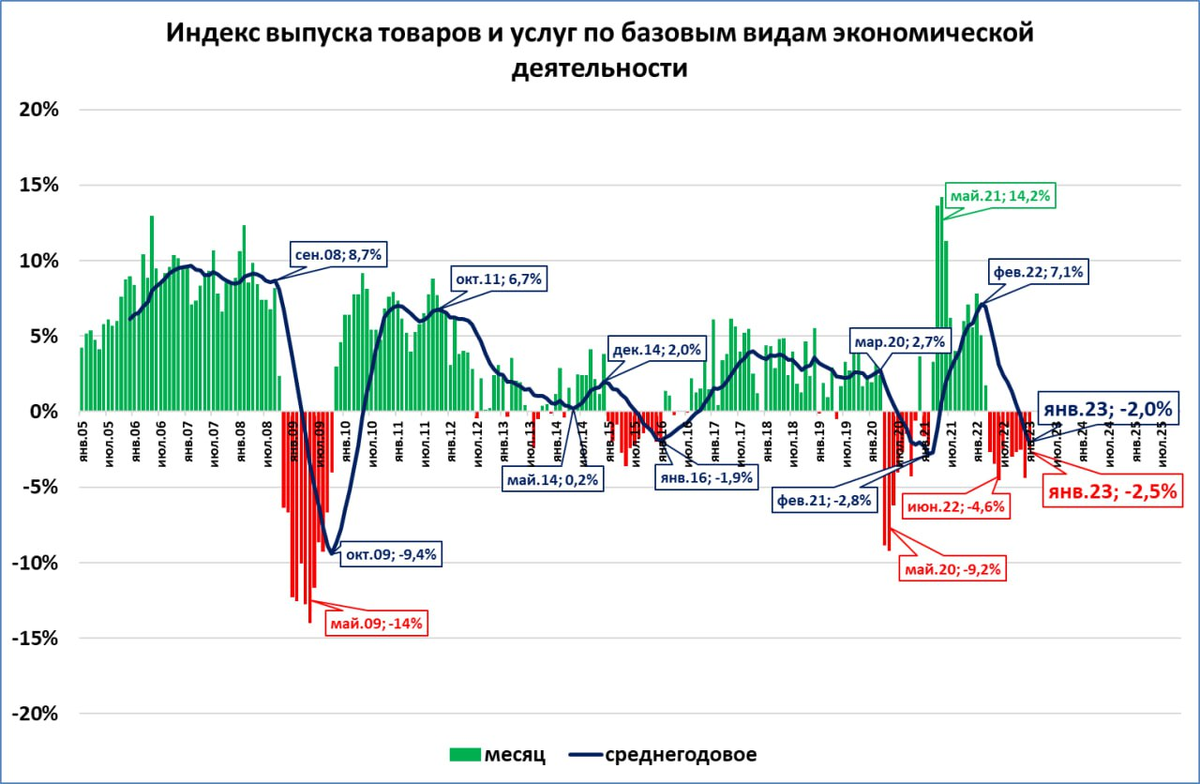

Судя по индексу выпуска товаров и услуг по базовым видам деятельности (-2,5% в январе), Минэк излишне пессимистичен в своих оценках.

Падение ВВП в 1 квартале, по нашим оценкам, составит менее 3%, а со второго квартала ВВП начнёт расти.

Анализ статистики прошлых лет показывает, что падение цен на нефть не является препятствием для роста ВВП.

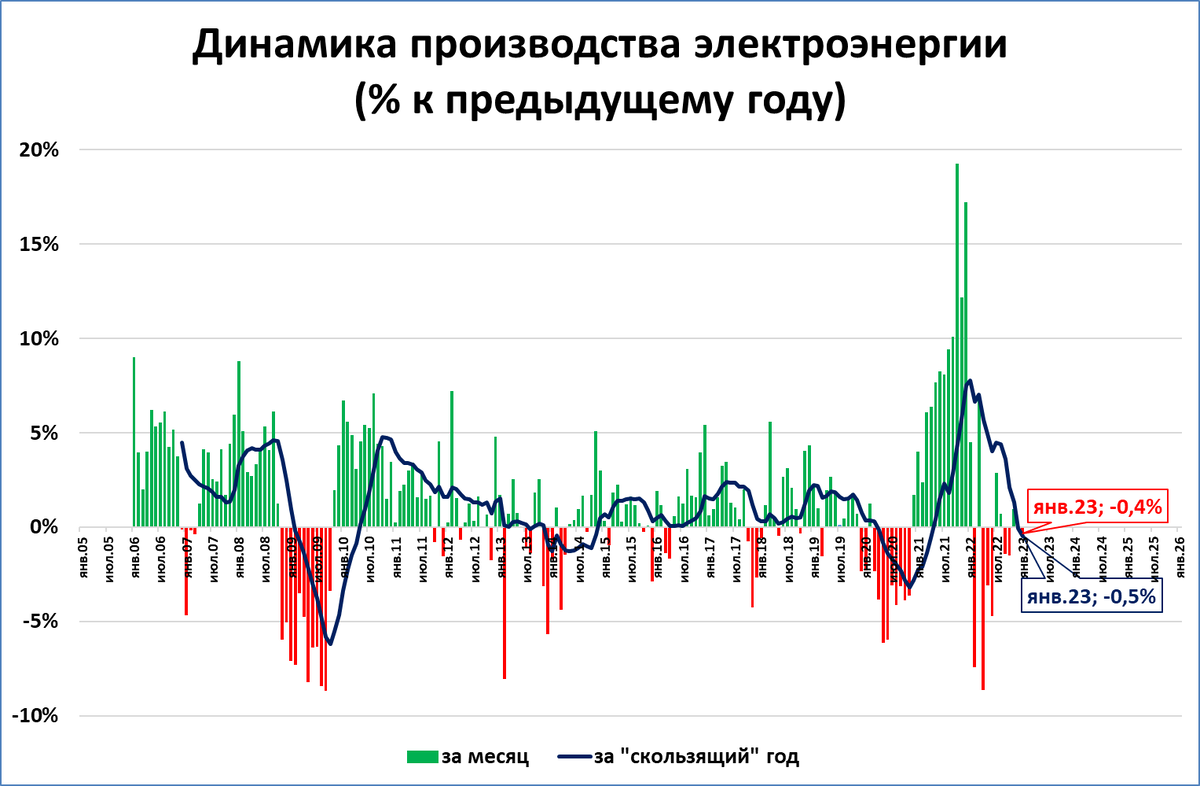

Производство электроэнергии в январе сократилось на 0,4% к январю прошлого года.

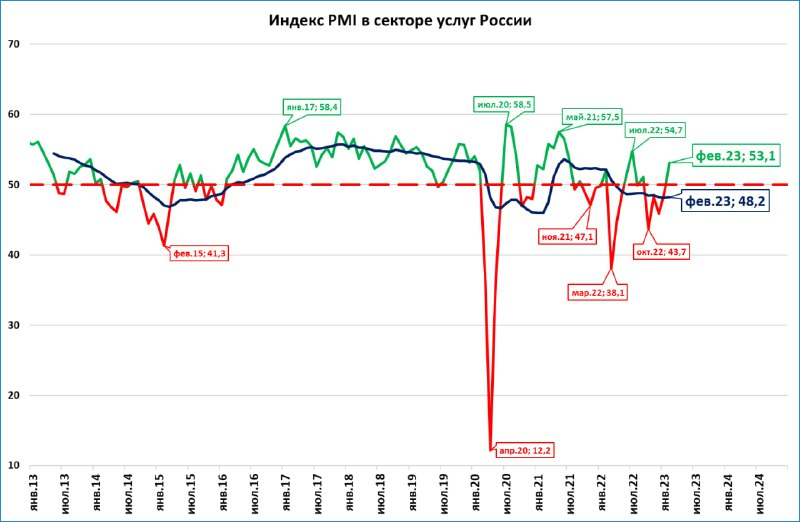

PMI в секторе услуг в феврале резко вышел в позитивную зону (выше 50 пунктов), что вывело в позитивную зону и композитный индекс. Это ещё один сигнал о предстоящем росте в экономике.

Рынок легковых автомобилей в феврале (-43%) показал минимальные темпы падения с апреля 2022 года, когда провал был максимальным (-84%). Падение постепенно замедляется.

Инфляция по итогам февраля составит порядка 11% годовых.

Узкая денежная база поднимается к историческим рекордам марта 2022 года.

Появились предварительные данные по российскому рынку грузовиков в феврале: +17%. Рынок растёт четвёртый месяц подряд.

МИРОВАЯ ЭКОНОМИКА

Глобальный PMI – улучшение за счёт услуг продолжается

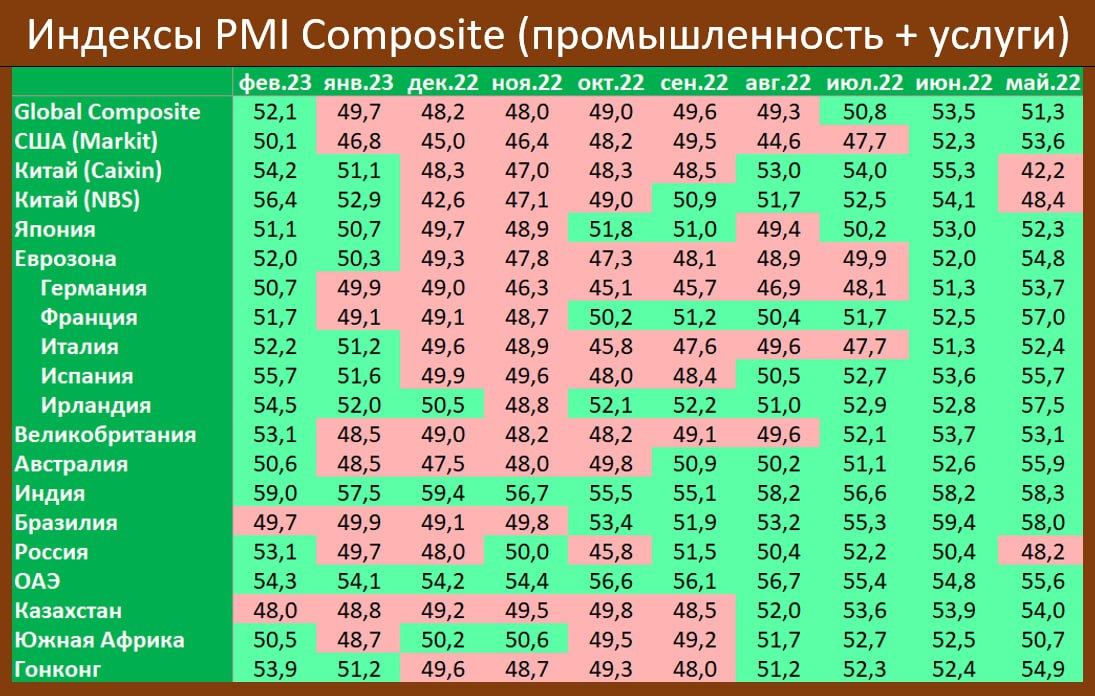

Композитный индекс PMI учитывает ситуацию как в промышленности, так и в услугах. В феврале он вышел в позитивную область (выше 50 пунктов) как на глобальном уровне, так и в большинстве крупных экономик (см. таблицу).

Причина тому — улучшение в секторе услуг. Ситуация в промышленности тоже улучшилась, об этом говорит выход глобального индекса на границу в 50 пунктов, отделяющую рост от снижения деловой активности.

Однако ситуация по отдельным странам мало изменилась: красного цвета (= индекс ниже 50 пунктов = снижение деловой активности в промышленности) почти столько же, сколько и в январе.

Глобальный PMI вышел из нисходящего коридора

Глобальный индекс PMI по итогам февраля вышел из длительного нисходящего коридора, в котором находился с 2021 года.

Будет ли этот выход устойчивым, или индекс начнёт вновь снижаться в ближайшее время?

За рост. В пользу дальнейшего роста индекса говорят данные по Китаю. Напомню, что по нашим оценкам рост ВВП Китая в 2023 году может составить порядка 8%

За падение. В пользу дальнейшего падения индекса говорит ситуация в экономиках США, Евросоюза, Японии, Британии. Продолжающееся сжатие реальной денежной массы подсказывает, что нынешнее улучшение настроений в этих странах может быть временным (см. далее сюжеты о США и Германии).

Прогноз

Мы считаем, что негативные факторы в целом окажутся сильнее хотя бы потому, что вес китайской экономики в мировом ВВП меньше, чем вес США и Евросоюза вместе взятых.

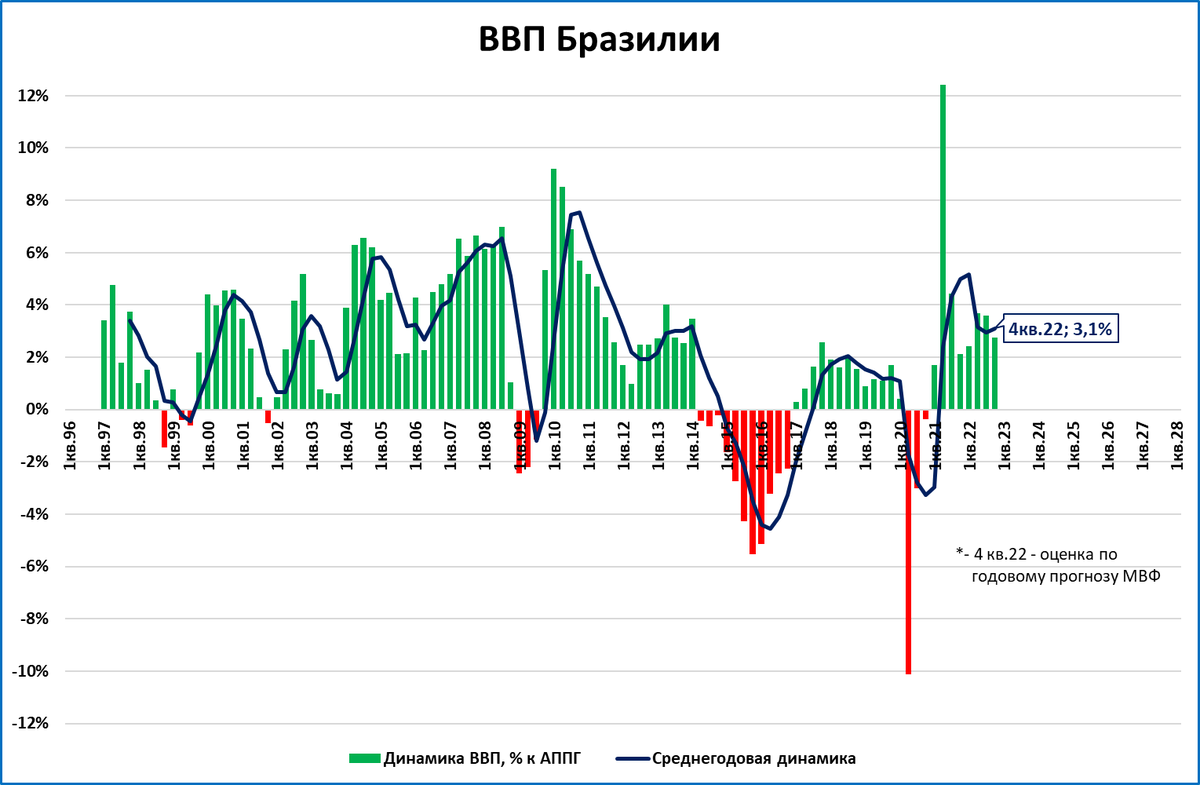

Правильная политика ЦБ Бразилии

Бразильский регулятор подавляет инфляцию ставкой, но при этом сохраняет высоким темпы роста денежной массы.

Как видно на графике, ЦБ Бразилии начал реагировать на рост инфляции достаточно поздно, весной 2021 года. Но, в отличие от ФРС, например, действовал решительнее -- сейчас ставка (13,75%) выше инфляции (5,8%).

Не удивительно, что успехи в подавлении инфляции (ещё в апреле 2022 она превышала 12%) намного заметнее, чем у тех же США.

Важно при этом, что денежная масса растёт темпами (15,8%), превышающими инфляцию, то есть, растёт в реальном выражении.

Вполне логично, что замедление ВВП, отмеченное в конце 2021 - начале 2022 года, прекратилось и ВВП начал ускоряться.

Прогноз: Если ЦБ Бразилии продолжит наращивать реальную денежную массу, то высокие темпы ВВП сохранятся.

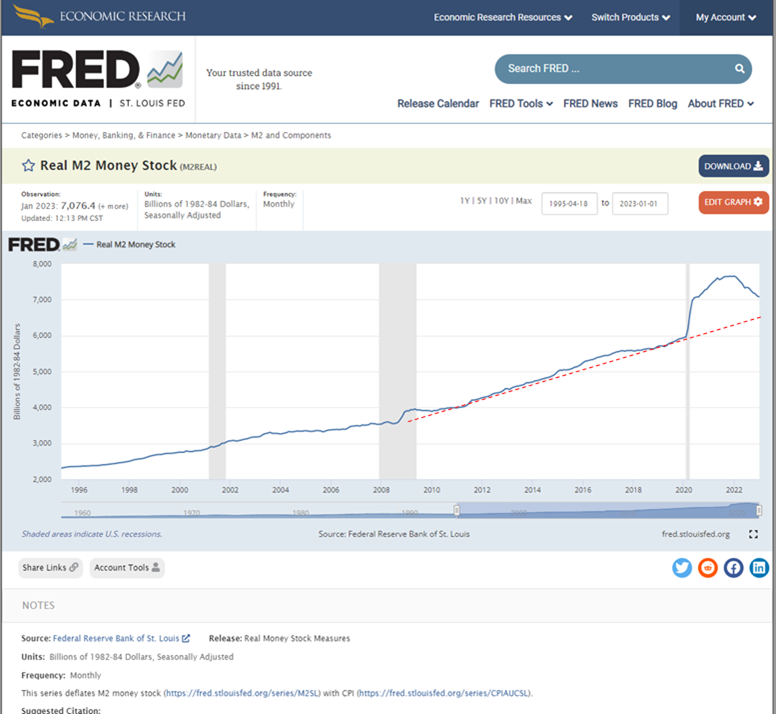

Экономика США: напряжение нарастает

В четвёртый вторник месяца традиционно вышли данные по денежной массе в США по итогам января.

Денежная масса падает и в номинальном, и в реальном выражении

В номинальном выражении денежная масса сократилась на 1,8% за год.

(-1,2% месяц назад).

График 1.

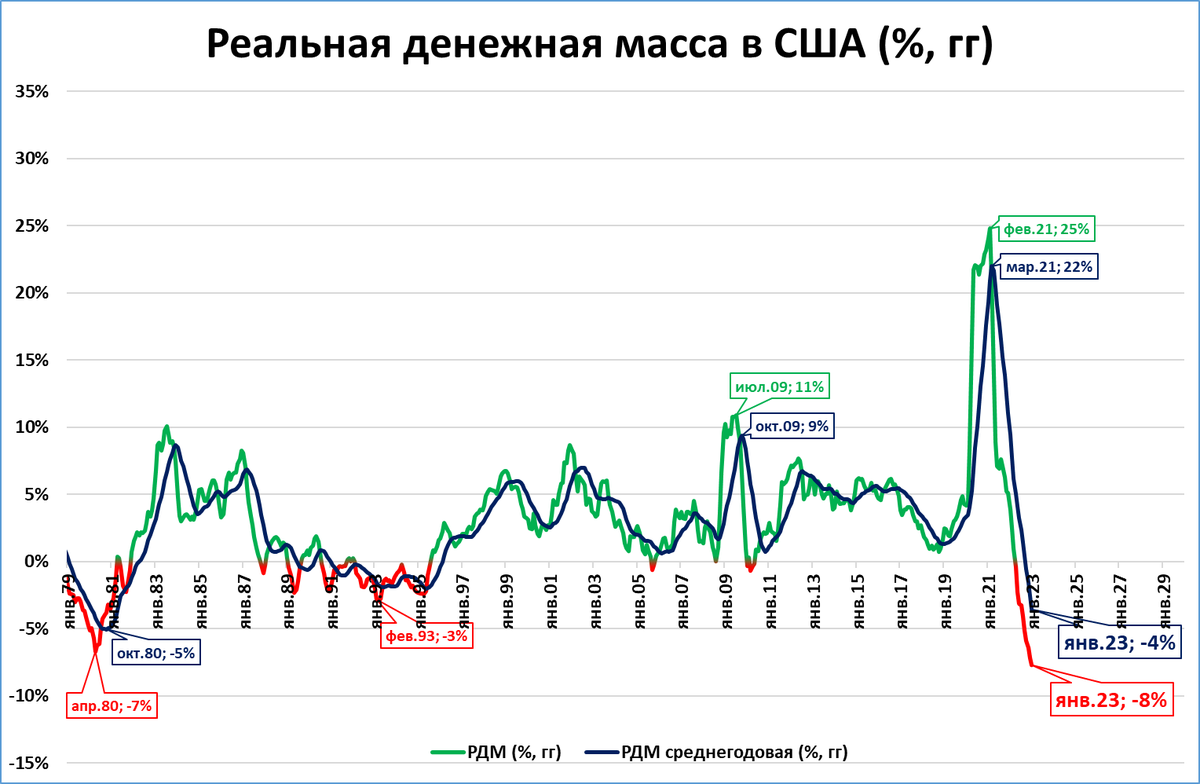

С учётом инфляции, то есть, в реальном выражении, денежная масса сжалась на 8%. Это сжатие круче, чем в конце 1970-х — начале 1980-х.

График 2.

И, судя по тренду, сжатие продолжится.

Ниже показан график номинальной и реальной денежной массы более чем за 100 лет (с 1907 года).

График 3.

Номинальная денежная масса в последний раз такими темпами падала в 1938 году, реальная — в 1947.

Кто виноват и что делать

Одна из причин высокой инфляции -- поздняя и нерешительная реакция ФРС на начало роста цен, которые поднялись выше 5% ещё в первой половине 2021 года.

График 4.

ФРС сейчас может совершить две ошибки. Об этом мы уже писали (см. "США: две ловушки для ФРС").

Правильный алгоритм для ФРС мы показали ещё в мае 2021 года (см. "Инфляция в США и её последствия"). И этот алгоритм остаётся тем же: повышение ставки выше инфляции; возвращение к количественному смягчению.

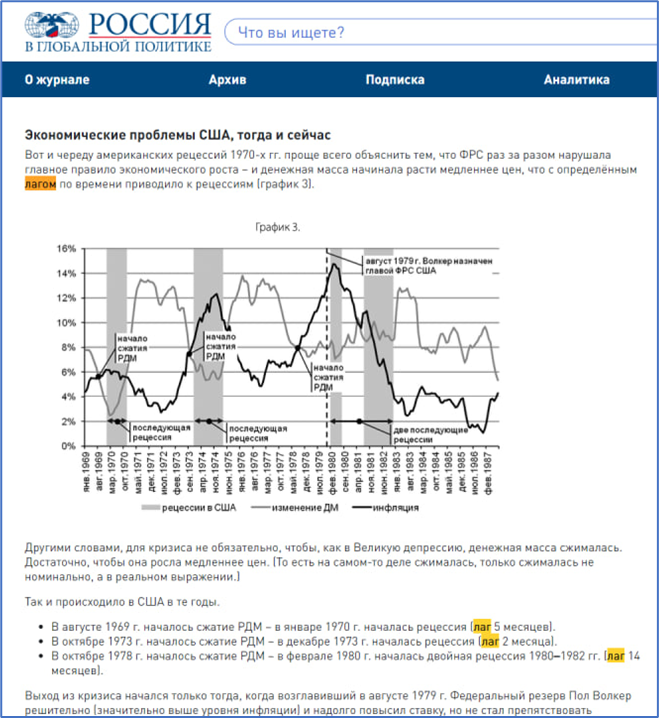

Будет ли рецессия в США и когда?

Если ориентироваться на прошлое, например, на 1970-е, то лаг между сжатием денежной массы и рецессией бывал разным (2-14 месяцев). Здесь, в этой статье лаги описаны (скриншот из этой статьи ниже).

Но есть сценарий без рецессии. Задел, который был сделан резким наращиванием денежной массы (и номинальной, и реальной) в 2020 году — очень большой. Достаточно взглянуть на график 3 выше: рост денежной массы (что реальной, что номинальной) был в 2020 году таким большим, каким он бывал до этого только во время Второй мировой войны.

Даже после снижения реальная денежная масса в США находится выше многолетнего тренда.

Поэтому и вариант без рецессии тоже возможен.

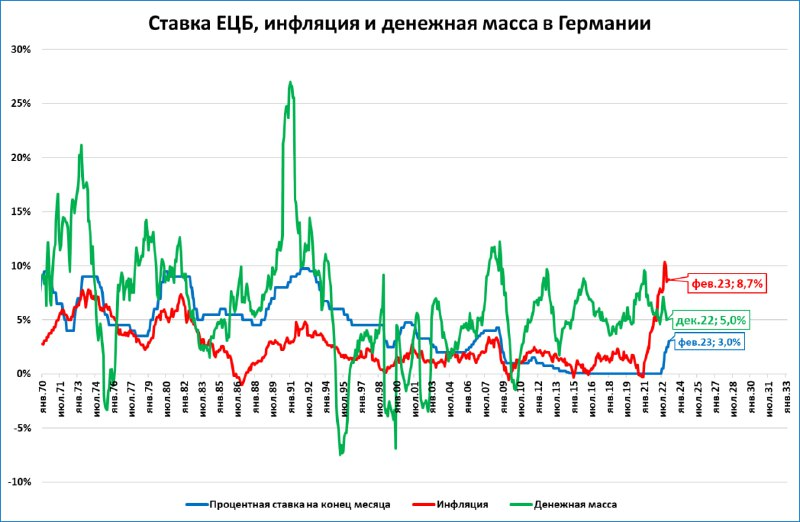

Инфляция в Германии перестала снижаться

После кажущегося снижения инфляция в Германии вновь пошла в рост.

Денежная масса растёт медленнее цен, а значит, сжимается в реальном выражении.

Одна из причин: низкие ставки. Борьбе с инфляцией они никак не способствуют.

Прогноз

Ситуация в экономике Германии будет ухудшаться.

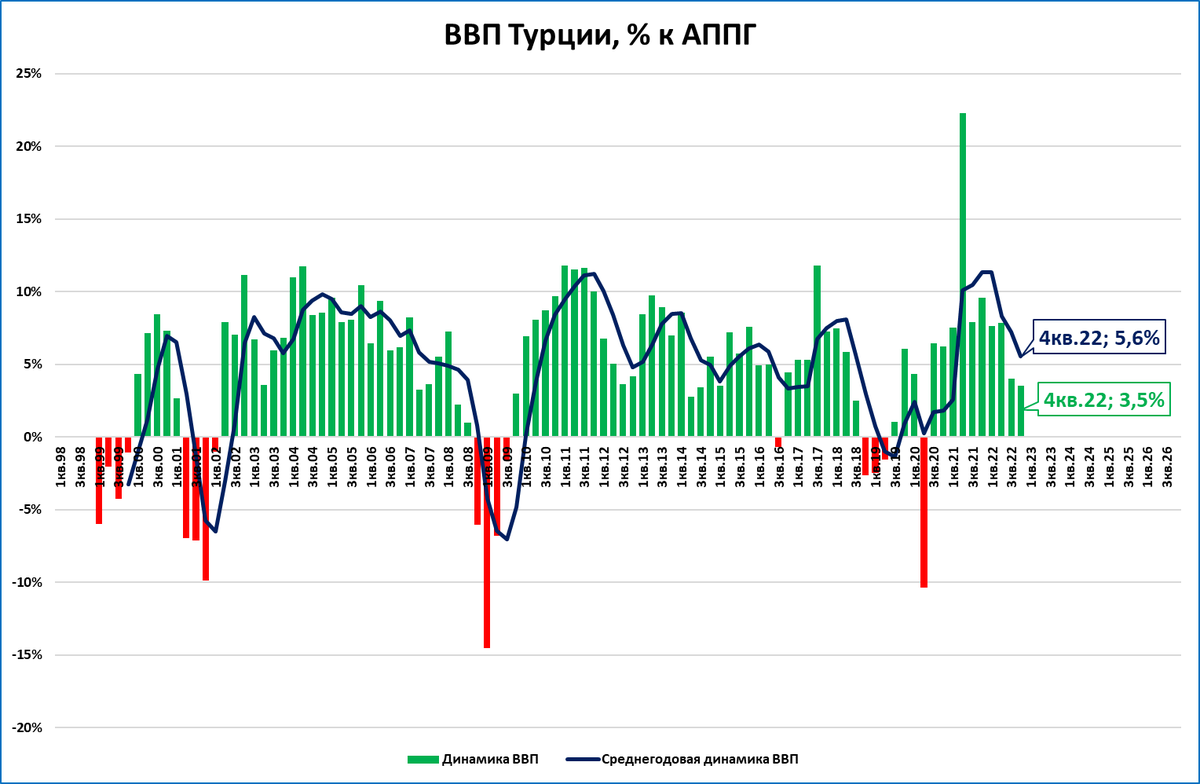

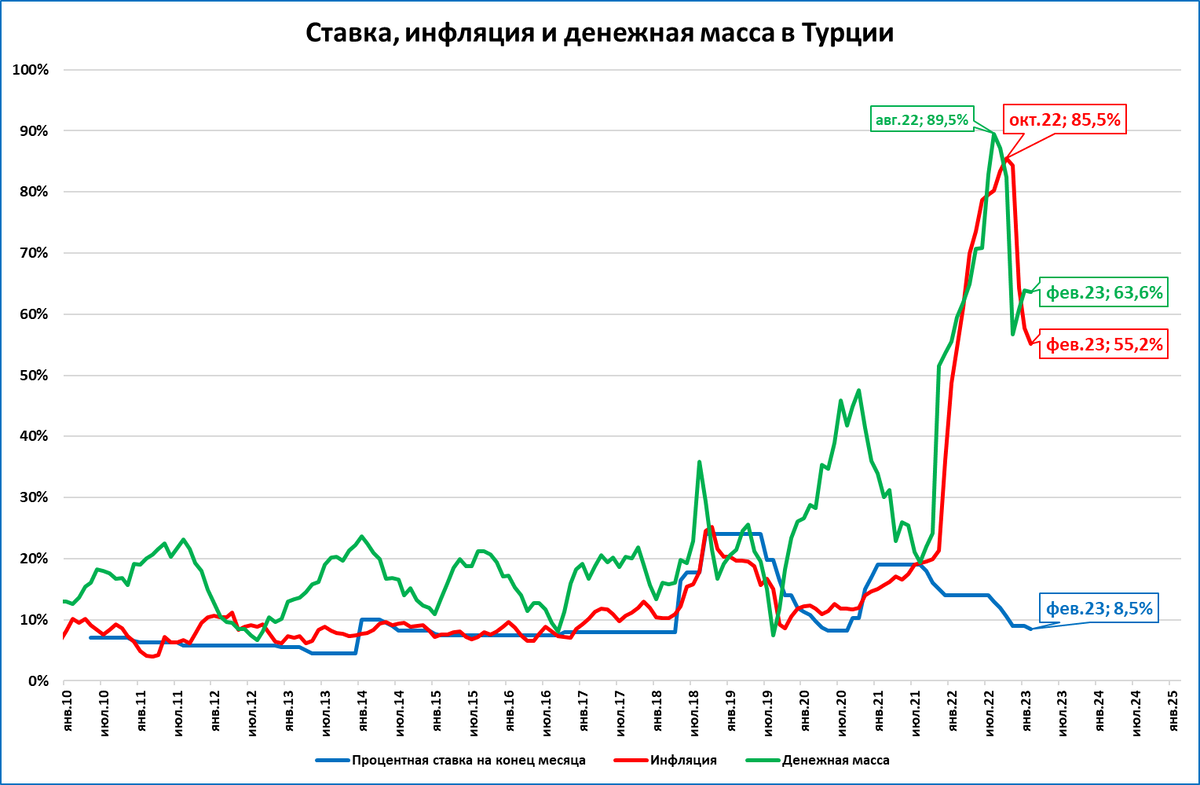

Турция борется за рост

ВВП Турции в 4 квартале вырос на 3,5%.

За год рост составил приличные +5,6%, хотя и замедлился под конец года.

Парадоксальный рост

Экономический рост в Турции выглядит, на первый взгляд, парадоксальным. Ведь там высокая (десятки процентов) инфляция, ослабление лиры...

Но главное правило экономического роста простое: денежная масса должна расти быстрее цен. И в Турции это правило долго выполнялось, даже несмотря на высокую инфляцию.

Как видно на графике, рост денежной массы (зелёный цвет) вплоть до последних месяцев опережал инфляцию (красный цвет).

Это значит, что денежная масса росла в реальном выражении, а значит, росла и покупательная способность турецких граждан и предприятий.

В последнее время этот механизм начал давать сбой. Несколько месяцев (апрель-июнь и октябрь-декабрь) реальная денежная масса (РДМ) сокращалась. В этом - одна из главных причин торможения турецкой экономики к концу 2022 года.

Прогноз

В январе рост РДМ возобновился. Дальнейшая динамика ВВП будет зависеть от того, продолжится рост РДМ или нет.

Одна из главных ошибок в денежно-кредитной политике Турции -- это ставки ЦБ ниже уровня инфляции. Именно эта ситуация не позволяет справиться с инфляцией и затрудняет рост РДМ.

Для сравнения: в Бразилии проводимая Центробанком политика более правильная (см. выше.

ЭКОНОМИКА РОССИИ

ВВП 2023 года: появляются первые цифры

Минэк выдал свою оценку роста ВВП в январе: -3,2%. Что это значит?

1. Мы видим, что в последние месяцы Минэк со своими месячными оценками постоянно промахивался. И всегда попадал ниже, то есть, по факту оказывалось лучше.

2. -3,2% в январе совпадает с нашей оценкой динамики 4 квартала 2022 года (тоже -3,2%; таким должна быть динамика 4 квартала, чтобы итог 2022 года получился как и по данным Росстата -2,1%).

3. Даже по этим неточным оценкам Минэка нижняя точка по темпам падения пройдена в июне.

Прогноз

Оценки МЭР опять излишне пессимистичны. Мы ожидаем, что фактические данные окажутся лучше этих оценок.

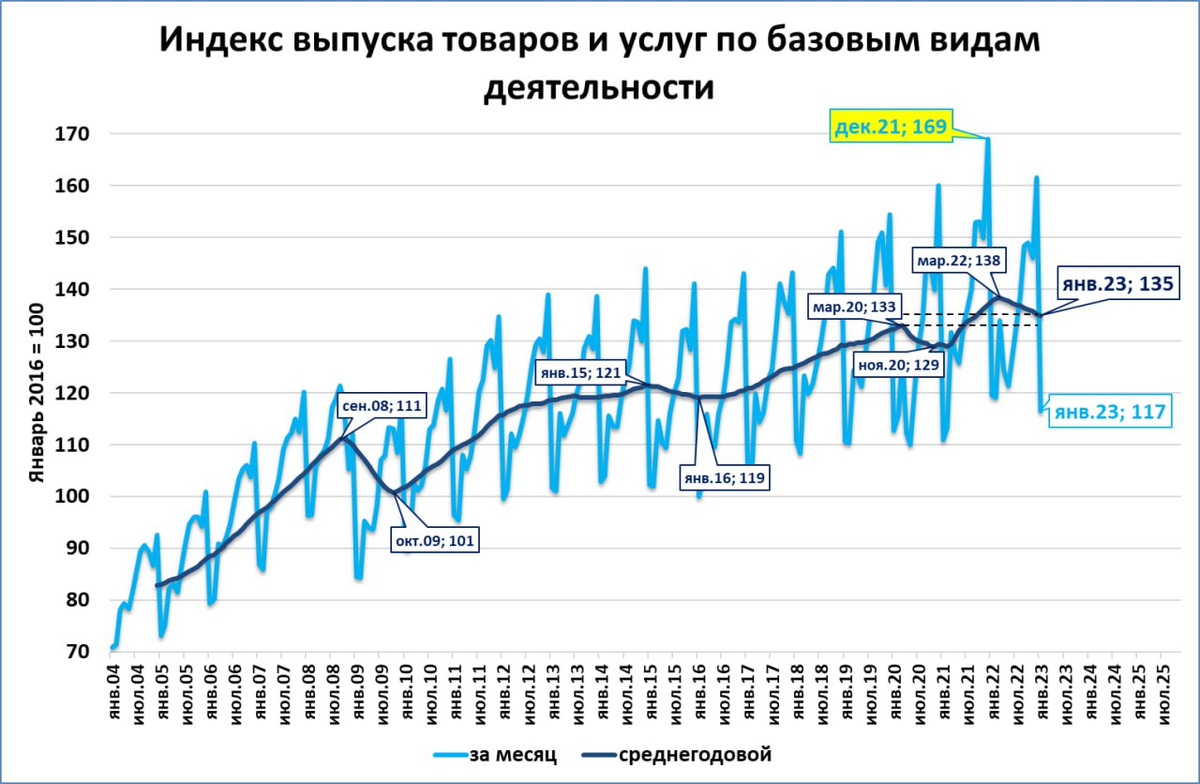

Индекс выпуска товаров и услуг по базовым видам: -2,5% в январе

Индекс выпуска по базовым видам деятельности в январе был на 2,5% ниже, чем в январе прошлого года.

Для сравнения:

— динамика декабря -4,3%;

— максимальное падение было в июне (-4,5%);

Индекс падает с апреля 2022 года. Но несмотря на такое продолжительное (10 месяцев) падение, он в своих среднегодовых значениях (второй график, тёмно-синяя линия):

а) выше, чем был в начале 2020 года, до пандемии;

б) от исторического рекорда марта 2022 года просел всего на 2,4%.

Почему статистика по базовым видам деятельности важна?

Промпроизводство — это порядка 32% ВВП;

Базовые виды деятельности — это уже порядка 60% ВВП (кроме промпроизводства включает в себя строительство, транспорт, торговлю, сельское хозяйство);

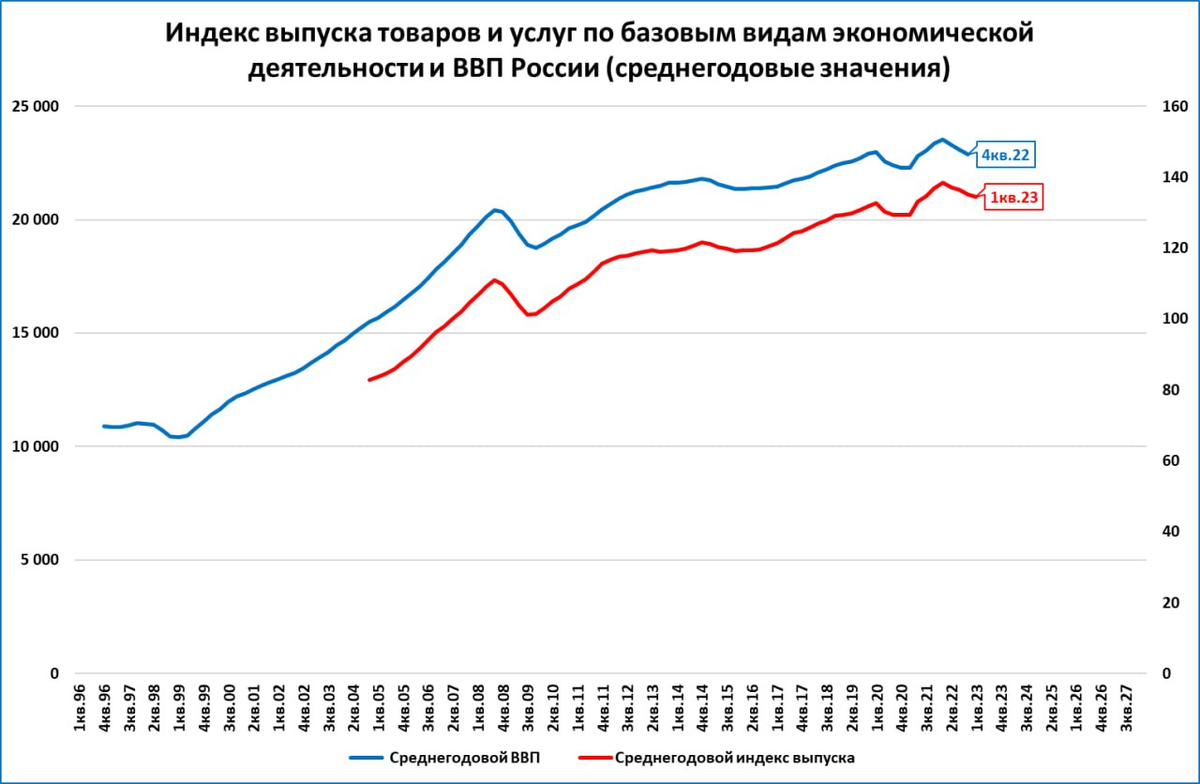

Поэтому динамика по базовым видам деятельности и динамика ВВП очень похожи (см. график).

Вывод: этот показатель может служить для оценки текущей динамики ВВП.

Это более оперативная информация, ведь статистика ВВП от Росстата выходит ежеквартально, а базовые виды деятельности оцениваются ежемесячно.

В первом квартале падение ВВП замедлится, затем начнётся рост

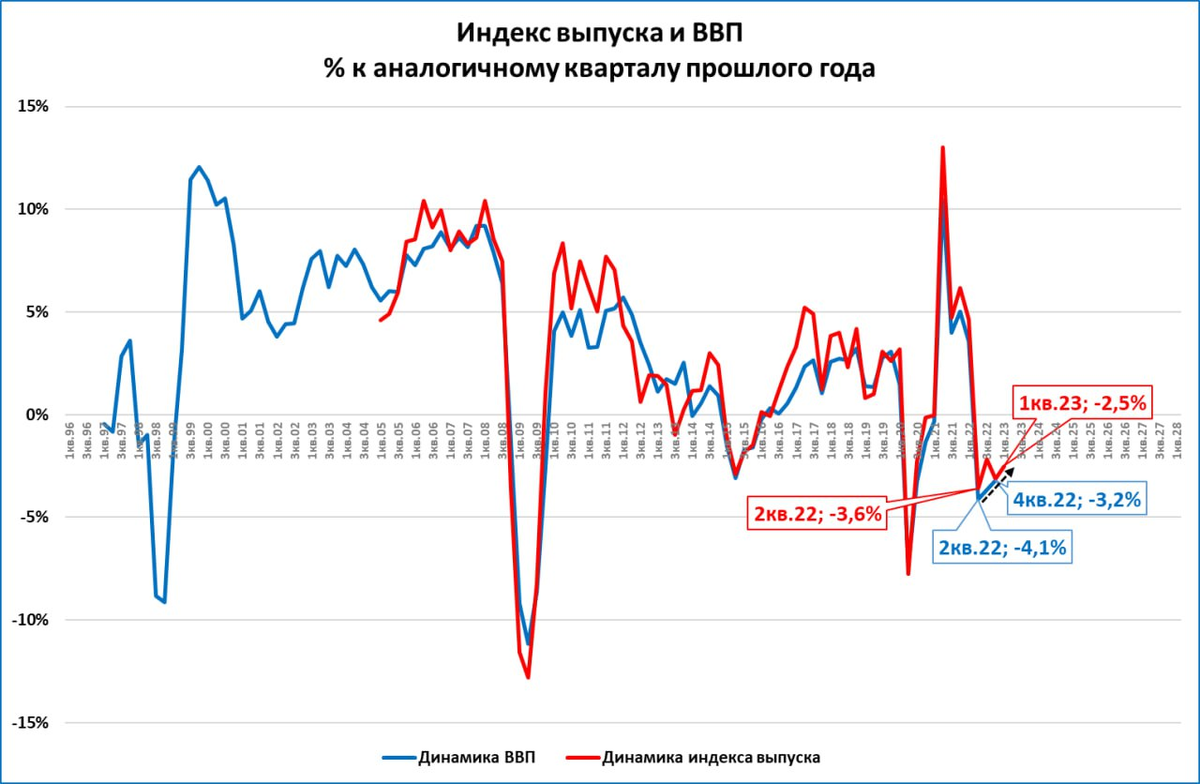

Оценим возможную динамику ВВП 1 квартала по базовым видам деятельности в январе.

Сделаем допущение: представим, что динамика индекса в январе (-2,5%) сохранится и в 1 квартале. (Мы ожидаем, что в отсутствие форс-мажоров динамика будет даже лучше).

Мы видим, что в этом случае падение индекса (красная линия на графике) продолжит замедляться.

Можно предположить, что падение ВВП в 1 квартале тоже будет замедляться (чёрная пунктирная стрелка на графике).

Это означает, что падение ВВП в 1 квартале 2023 будет менее глубоким, чем падение ВВП 4 квартала 2022 года (-3,2%).

Прогноз

Мы ожидаем, что падение ВВП в 1 квартале составит менее 3%, со второго квартала начнётся рост ВВП. Рост экономики по итогам года превысит 6%

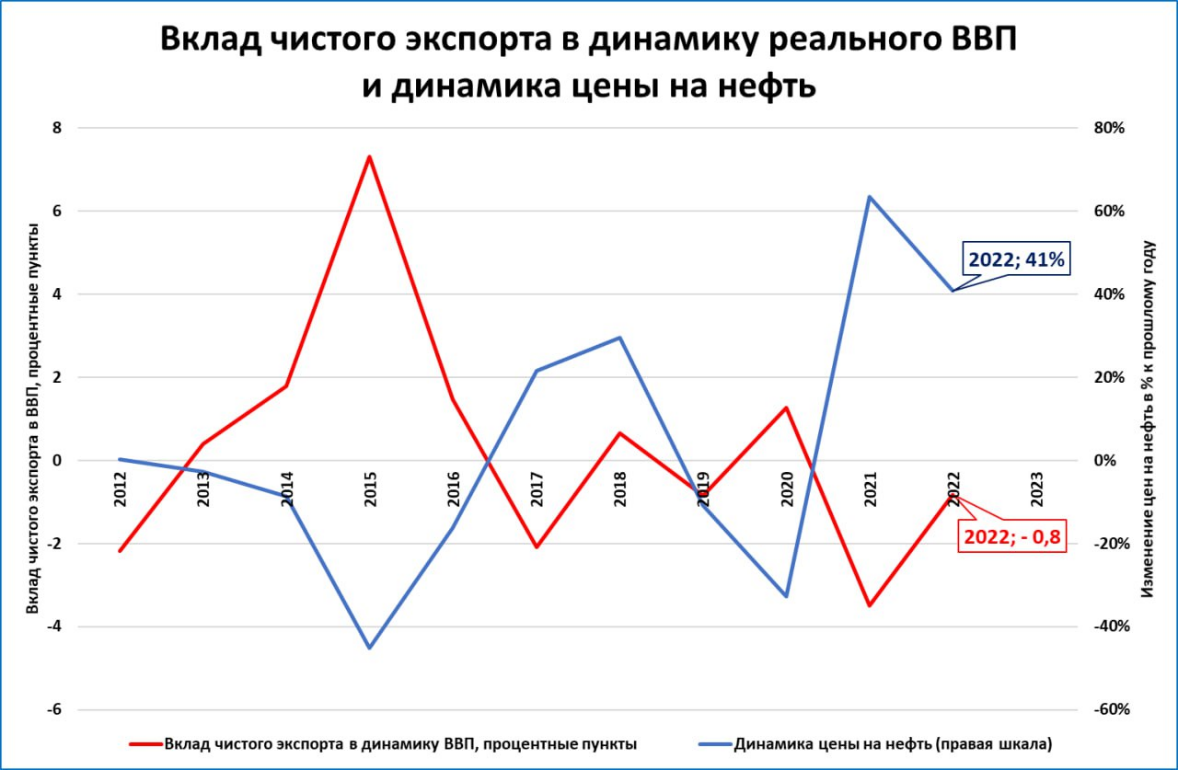

Почему падение цен на нефть не повлияет на российский ВВП

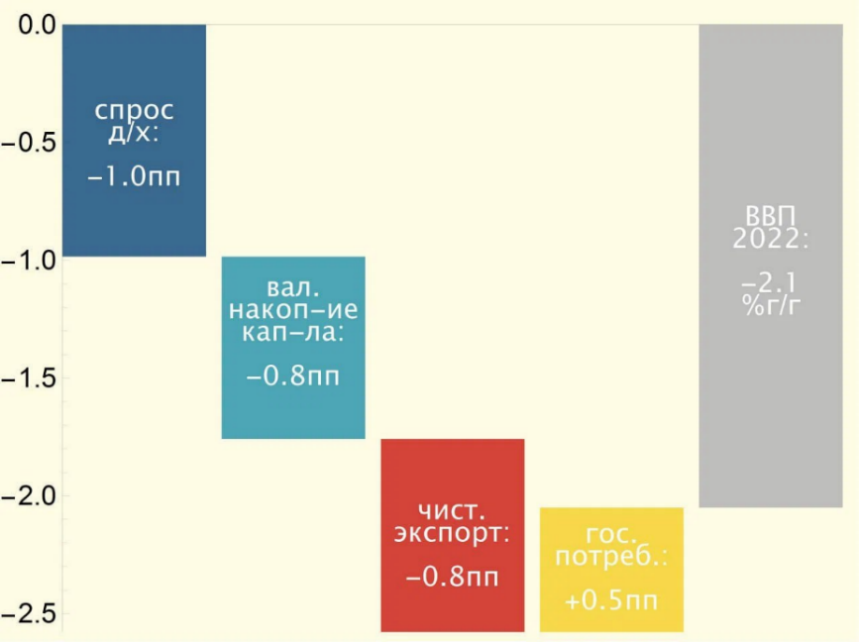

Мы уже писали, что падение цен на нефть (и, шире, падение экспортных доходов) не мешает экономике расти. И наоборот. Наглядный пример расчёта от канала "Твёрдые цифры" — это первый график.

— Цены на нефть в 2022 году выросли на 41%. Положительное сальдо (по счёту текущих операций) поставило исторический рекорд;

— При этом чистый экспорт внёс не положительный, а отрицательный вклад в динамику ВВП (-0,8 процентных пункта). То есть, говоря образно, помогал ВВП не расти, а падать.

Мы посчитали, какой вклад вносил чистый экспорт в динамику ВВП в прошлые годы — это второй график.

И опять та же парадоксальная картина:

Рост цен на нефть (и рост экспортных доходов) отнюдь не способствует положительному вкладу "чистого экспорта" в ВВП, скорее наоборот.

Резюме:

Падение цен на нефть (и падение экспортных доходов в целом) в 2023 году не могут помешать росту ВВП.

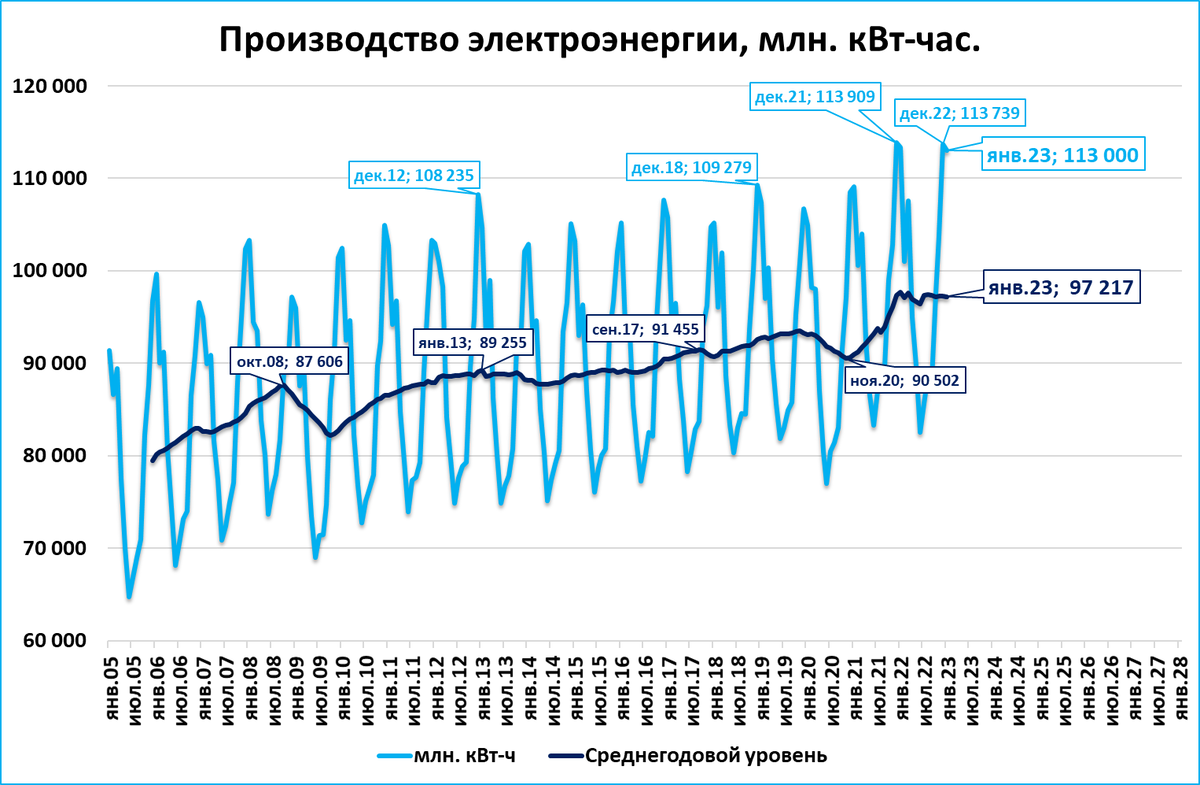

Производство электроэнергии в январе: -0,4%

В январе производство электроэнергии снизилось на символические 0,4% по отношению к январю прошлого года.

Важно отметить, что январь прошлого года был лучшим январём за всю историю. Получается, что январь 2023 — второй лучший за всю историю

Среднегодовой уровень производства (тёмно-синяя линия на втором графике) уже год держится вблизи рекордного за всю историю уровня, достигнутого в начале 2022 года.

Производство электроэнергии — один из трёх показателей, входящих в так называемый "Индекс Ли Кэцяна".

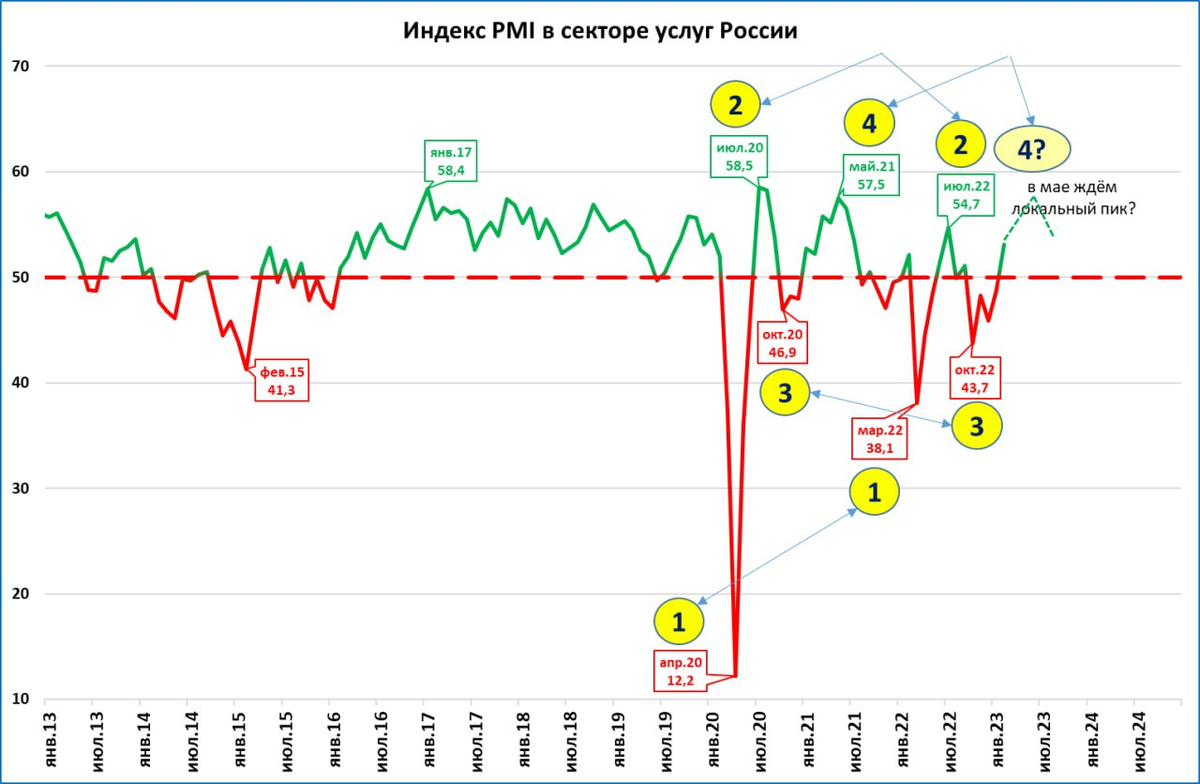

PMI в секторе услуг в феврале резко вырос, как и композитный PMI

PMI в секторе услуг в феврале резко вырос, до 53,1 пункта (48,7 в январе) и стал выше 50 пунктов (что означает рост деловой активности);

Провал индекса в 2022-23 годах намного меньше, чем во время пандемии.

Как по нотам! О синхронности кризисов 2020 и 2022

Наблюдая за графиком PMI в секторе услуг, можно обнаружить удивительную «синхронность» кризисов 2020 и 2022 года. Следим за жёлтыми кружочками с цифрами.

И в 2020 и в 2022 годах:

1. Максимальный провал в марте-апреле.

2. Отскок и локальный максимум в июле.

3. Вторая волна падения (менее глубокая) и локальные минимумы в октябре.

4. Новый цикл роста. В кризис 2020 года локальный максимум был в мае следующего, 2021 года.

Гипотеза: если «синхронность» продолжится, то индекс будет расти до мая 2023 года.

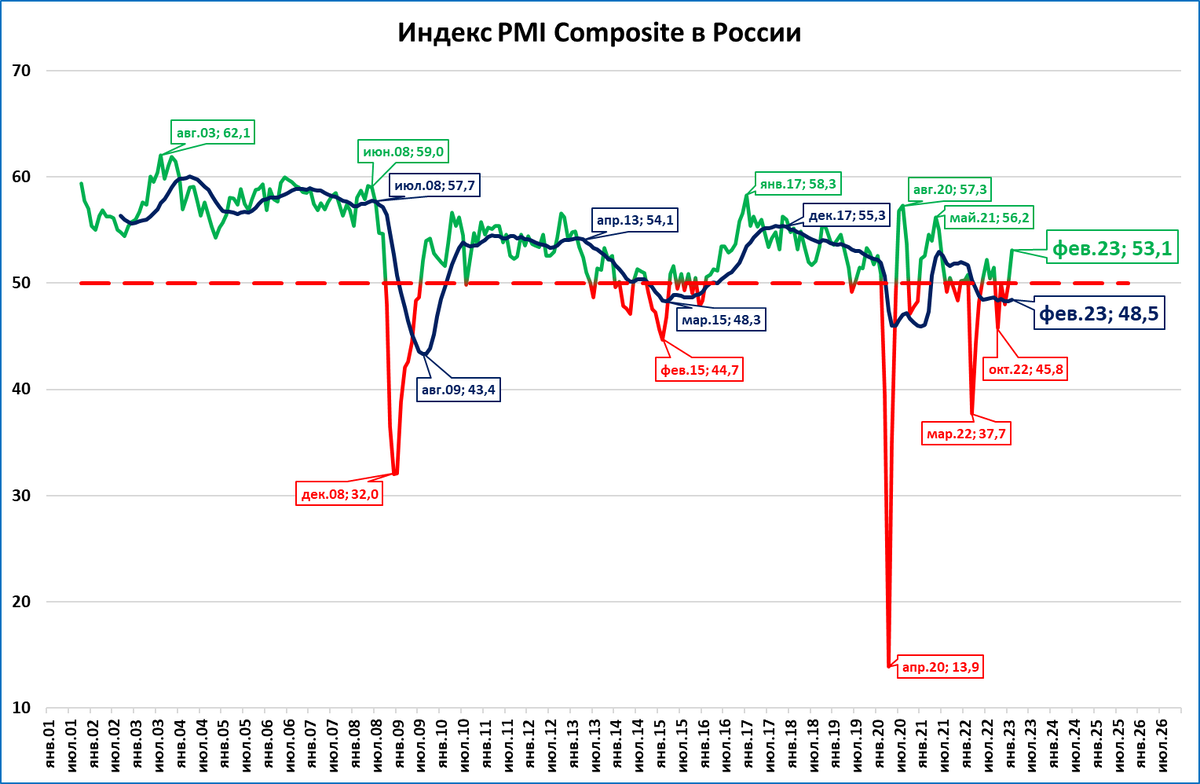

Индекс PMI composite учитывает ситуацию как в промышленности, так и в секторе услуг.

До февраля композитный индекс был ниже 50 пунктов (= снижение деловой активности). Вниз его тянул сектор услуг. Но сейчас ситуация изменилась (см. выше).

В феврале композитный индекс вырос до 53,1 пункта (49,7 в январе).

Можно отметить, что падение индекса в этом кризисе (до 37,7 в марте 2022) было не таким глубоким, как во время пандемии (до 13,9) и даже менее глубоким как в 2008 году (до 32).

Прогноз

Мы ожидаем, что индекс продолжит расти в ближайшие месяцы.

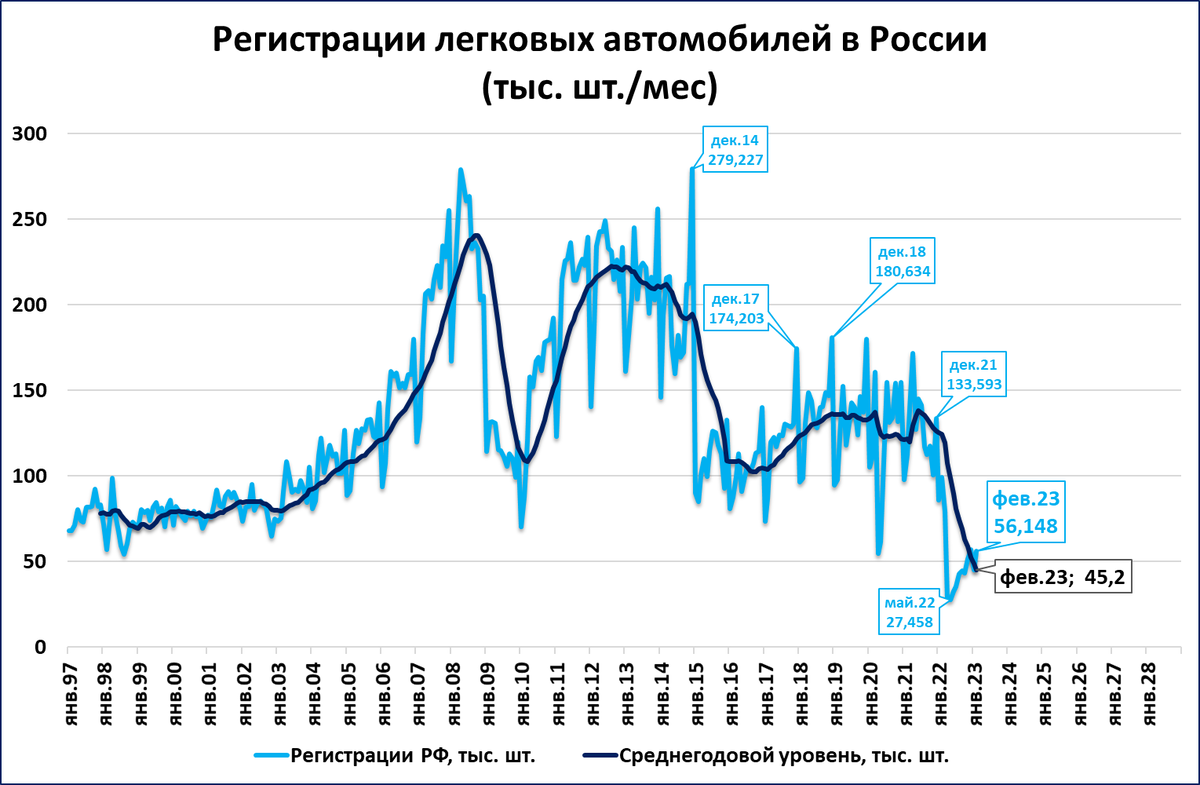

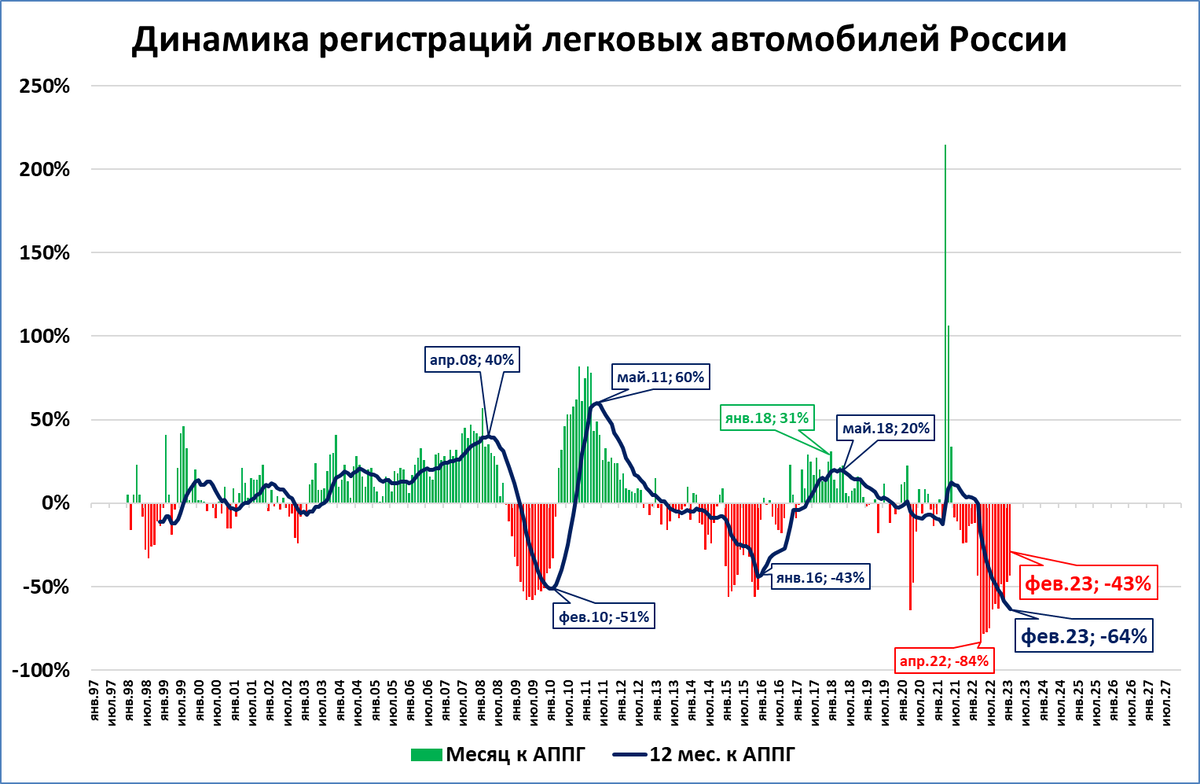

Рынок легковых автомобилей в феврале: падение замедляется

В феврале было зарегистрировано 56 148 легковых автомобилей, что выше среднего уровня последних 12 месяцев (45,2 тыс.).

Это на 43% меньше, чем в феврале 2022 года.

Рынок падает 20 месяцев подряд (с июля 2021 года). Но темпы падения февраля минимальные с апреля. Падение постепенно замедляется.

За 12 последних месяцев было зарегистрировано 542,6 тыс., — это минимум за всю историю наблюдений.

Комментарий: рост показателя начнётся в апреле-мае по двум причинам:

из-за эффекта низкой базы;

из-за постепенной адаптации отрасли к новым условиям и роста объёмов производства и импорта.

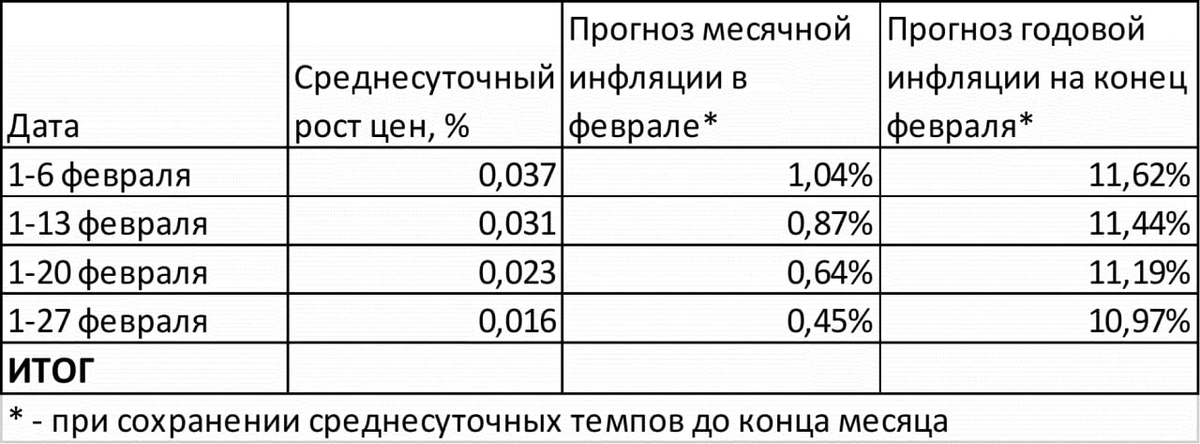

Инфляция по итогам февраля может составить 11% годовых

Среднесуточный рост цен с 1 по 27 февраля составил 0,016%, сообщил Росстат.

На протяжении месяца показатель непрерывно снижался. Соответственно снижалась и оценка годовой инфляции по итогам февраля — сейчас эта оценка опустилась до 11% годовых.

Окончательные данные по инфляции Росстат опубликует 10 марта.

Прогноз:

По итогам апреля инфляция опустится до 2-3%, но к ноябрю вновь поднимется до 6-8%.

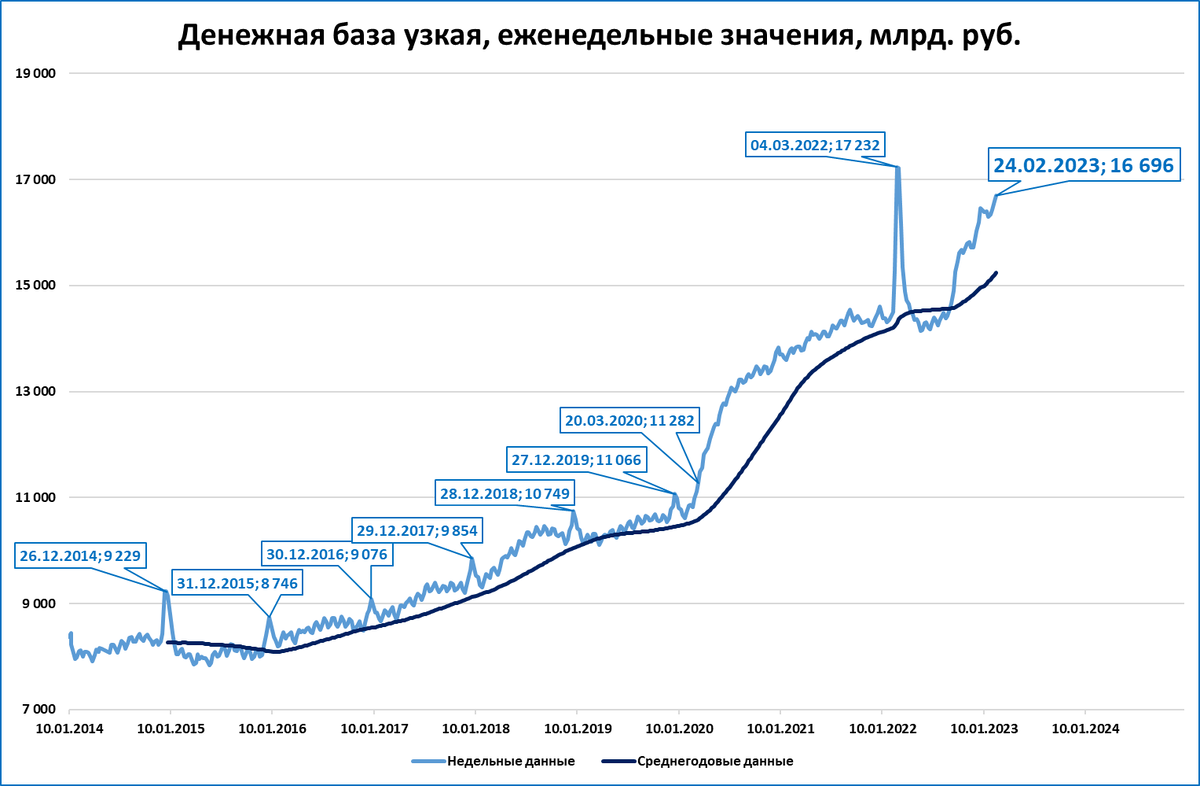

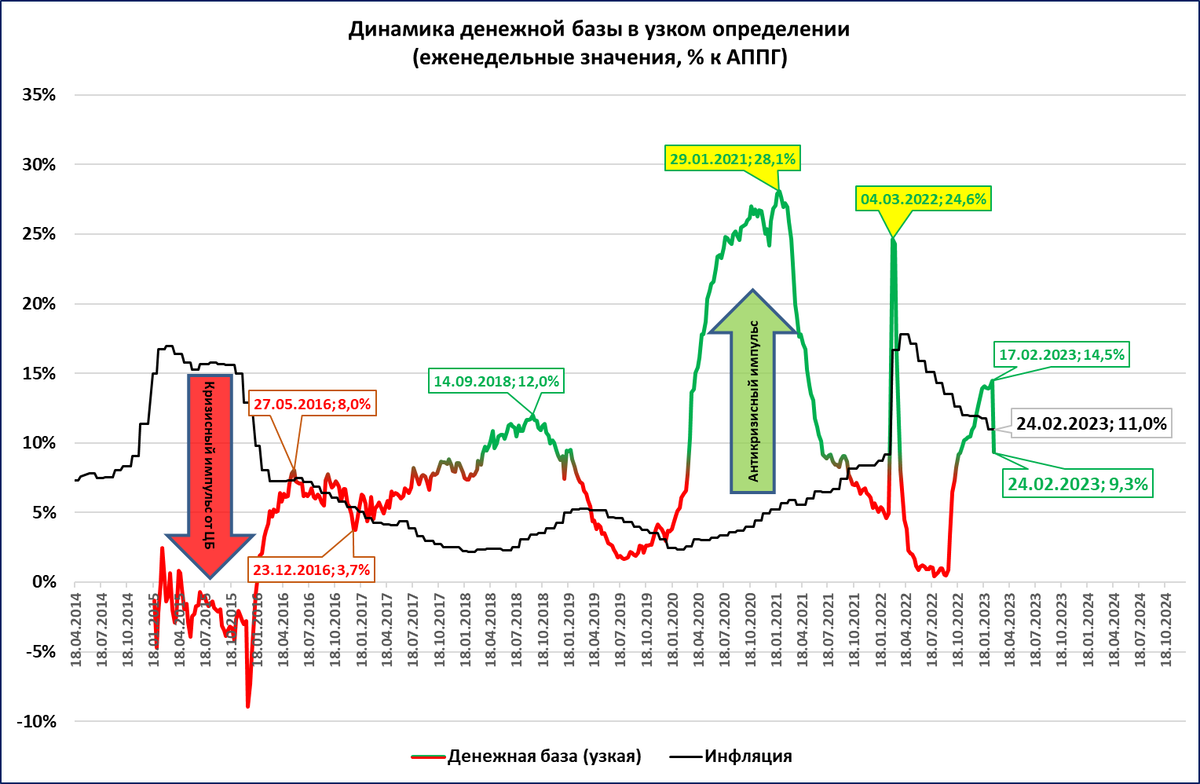

Узкая денежная база поднимается к историческим рекордам

Узкая денежная база ползёт к своим историческим рекордам, установленным в марте.

Но в конце февраля уже начался вынос наличных из банков, и была срочная помощь Центробанка финсистеме.

Поэтому в годовом выражении рост сейчас резко снижается.

УДБ растёт медленнее цен = сжимается в реальном выражении.

Прогноз: действие эффекта высокой базы закончится 17-24 марта и темпы роста УДБ вновь вырастут.

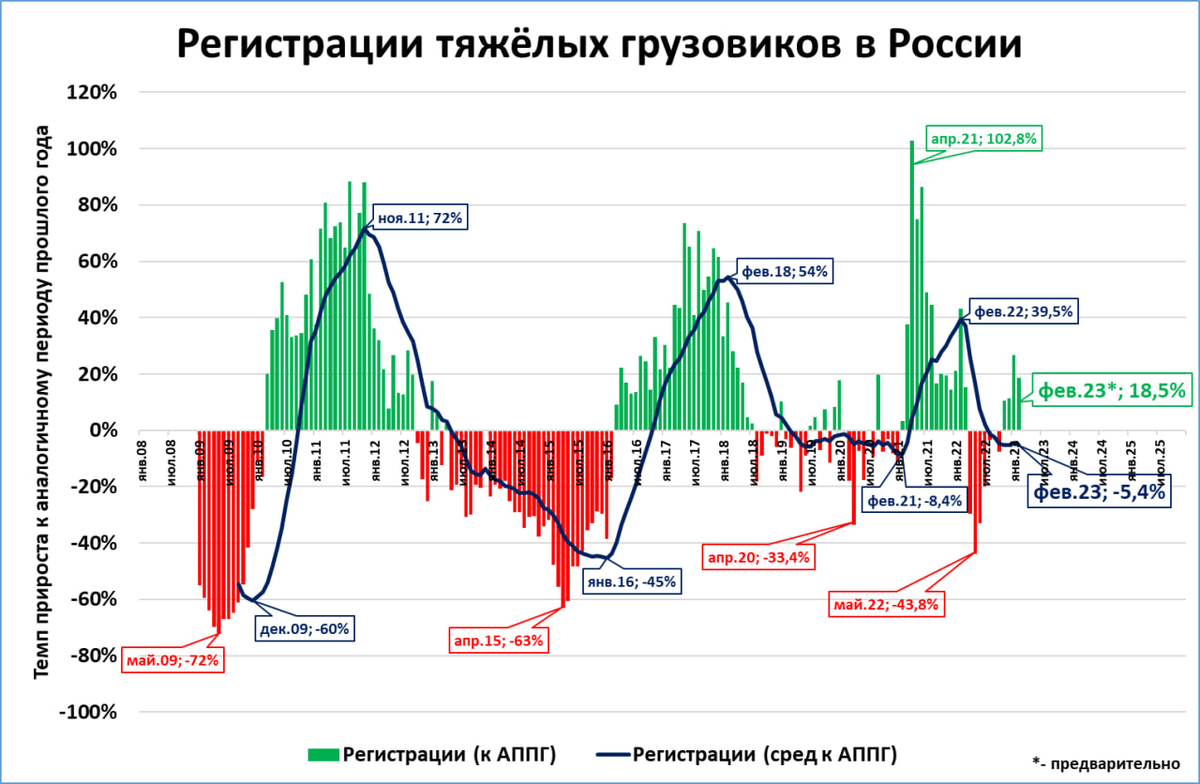

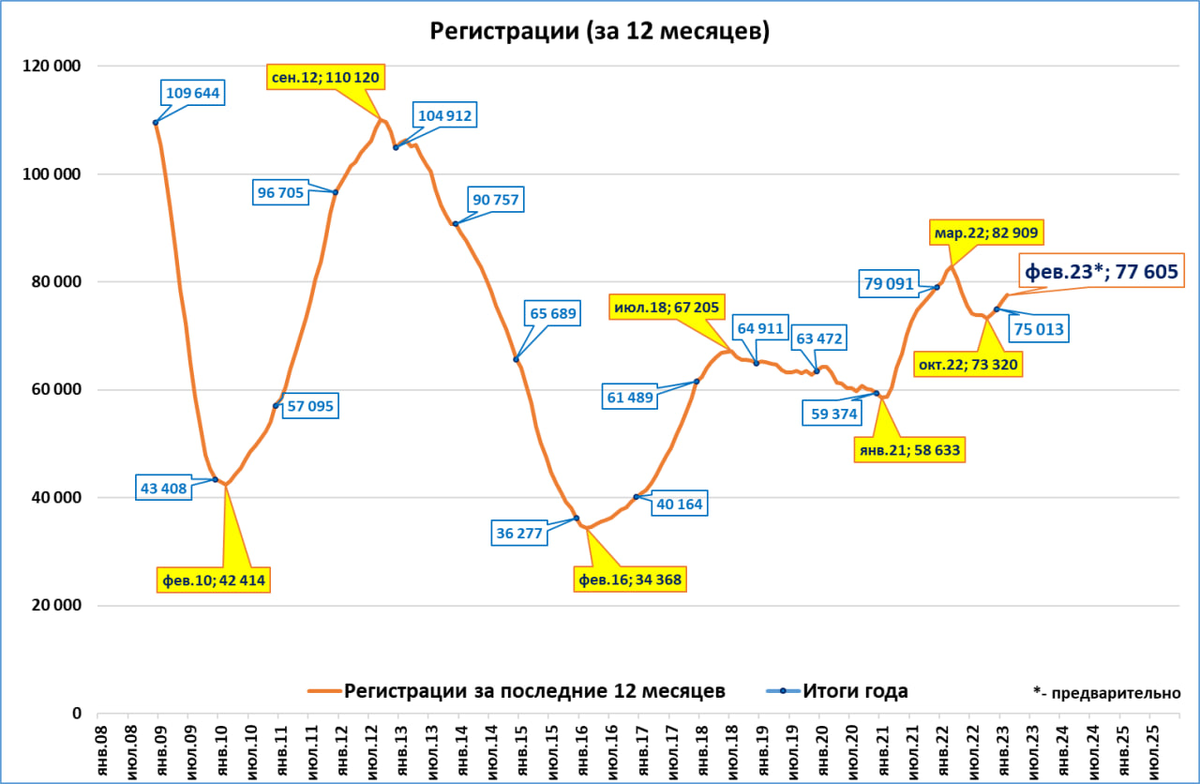

Российский рынок грузовиков в феврале продолжил рост

(предварительные данные)

По нашей предварительной оценке, на основе данных агентства Автостат, в феврале было зарегистрировано 8 013 тяжёлых грузовиков.

Это на 18,5% больше, чем в феврале 2022 года.

Как мы и предполагали, октябрь стал низшей точкой в последнем цикле падения. Рынок растёт уже четвёртый месяц подряд.

Регистрации за последние 12 месяцев выросли до 77,6 тыс. шт.

Если темпы первых двух месяцев (+22%) сохранятся до конца года, то рынок в 2023 году вырастет до 91,5 тыс.

Оценка: в таком сценарии рынок станет максимальным за последние 11 лет (с 2012 года).

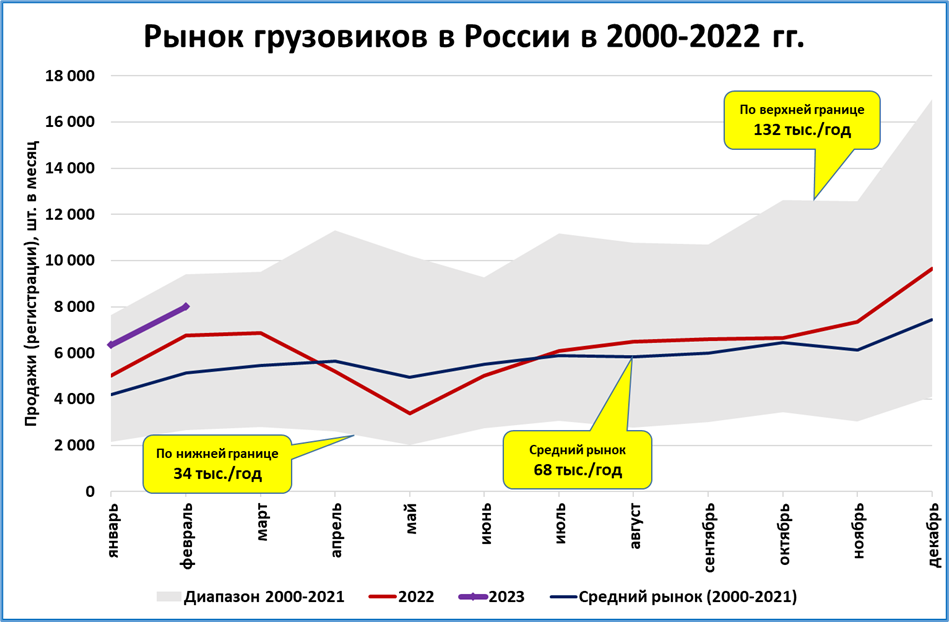

Российский рынок грузовиков в начале 2023: три сравнения

В январе и феврале российский рынок тяжёлых грузовиков вырос до 6 347 и 8 013 шт. соответственно.

На графике показано, как этот результат (фиолетовая линия на графике) выглядит на фоне рынка прошлых лет:

– это в пределах диапазона, который наблюдался в последние 23 года (серая область);

– это выше, чем средний рынок за последние 23 года (синяя линия);

– это выше, чем рынок прошлого года (красная линия).

-- Наметилось улучшение в мировой экономике, но оно будет временным.

-- Падение ВВП России в 1 квартале, по нашим оценкам, составит менее 3%, а со второго квартала ВВП начнёт расти.

-- Падение на российском рынке легковых автомобилей замедляется. В феврале (-43%) оно минимальное с апреля 2022 года, когда рынок падал на 84%.

ДАЙДЖЕСТ

Мировая экономика

Глобальный опережающий индекс PMI улучшается как в мире, так и в большинстве крупных экономик, но не благодаря промышленности, а благодаря сфере услуг. По нашей оценке это улучшение будет недолгим.

ЦБ Бразилии держит ставку выше инфляции, что позволяет подавлять рост цен. При этом рост денежной массы сохраняется на высоком уровне, что благоприятно скажется на экономике.

В экономике США нарастает напряжение: падение денежной массы (что в номинальном, что в реальном выражении) ставит многолетние антирекорды. Реакция в реальном секторе экономики пока запаздывает.

Инфляция в Германии в феврале выросла (негатив).

В Турции, несмотря на высокую инфляцию, в феврале денежная масса растёт быстрее цен – выполняется главное правило экономического роста.

Экономика России

Свои первые оценки ВВП января выдал Минэк: -3,2%.

Судя по индексу выпуска товаров и услуг по базовым видам деятельности (-2,5% в январе), Минэк излишне пессимистичен в своих оценках.

Падение ВВП в 1 квартале, по нашим оценкам, составит менее 3%, а со второго квартала ВВП начнёт расти.

Анализ статистики прошлых лет показывает, что падение цен на нефть не является препятствием для роста ВВП.

Производство электроэнергии в январе сократилось на 0,4% к январю прошлого года.

PMI в секторе услуг в феврале резко вышел в позитивную зону (выше 50 пунктов), что вывело в позитивную зону и композитный индекс. Это ещё один сигнал о предстоящем росте в экономике.

Рынок легковых автомобилей в феврале (-43%) показал минимальные темпы падения с апреля 2022 года, когда провал был максимальным (-84%). Падение постепенно замедляется.

Инфляция по итогам февраля составит порядка 11% годовых.

Узкая денежная база поднимается к историческим рекордам марта 2022 года.

Появились предварительные данные по российскому рынку грузовиков в феврале: +17%. Рынок растёт четвёртый месяц подряд.

МИРОВАЯ ЭКОНОМИКА

Глобальный PMI – улучшение за счёт услуг продолжается

Композитный индекс PMI учитывает ситуацию как в промышленности, так и в услугах. В феврале он вышел в позитивную область (выше 50 пунктов) как на глобальном уровне, так и в большинстве крупных экономик (см. таблицу).

Причина тому — улучшение в секторе услуг. Ситуация в промышленности тоже улучшилась, об этом говорит выход глобального индекса на границу в 50 пунктов, отделяющую рост от снижения деловой активности.

Однако ситуация по отдельным странам мало изменилась: красного цвета (= индекс ниже 50 пунктов = снижение деловой активности в промышленности) почти столько же, сколько и в январе.

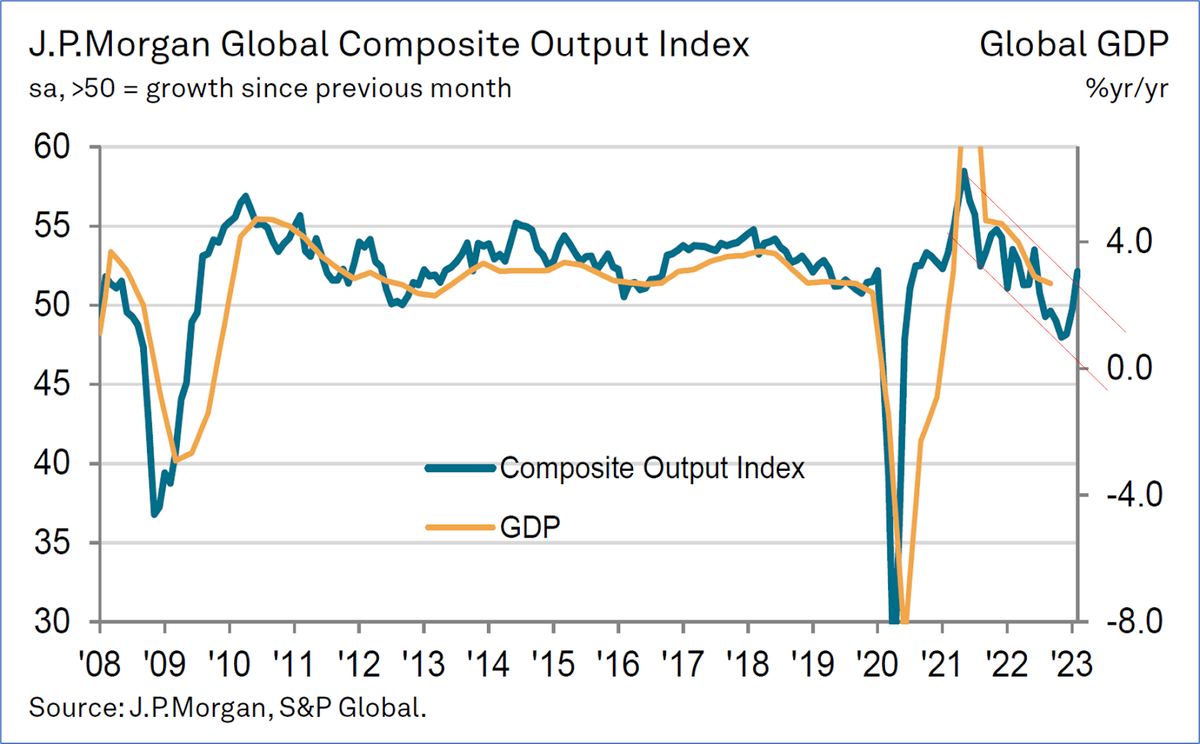

Глобальный PMI вышел из нисходящего коридора

Глобальный индекс PMI по итогам февраля вышел из длительного нисходящего коридора, в котором находился с 2021 года.

Будет ли этот выход устойчивым, или индекс начнёт вновь снижаться в ближайшее время?

За рост. В пользу дальнейшего роста индекса говорят данные по Китаю. Напомню, что по нашим оценкам рост ВВП Китая в 2023 году может составить порядка 8%

За падение. В пользу дальнейшего падения индекса говорит ситуация в экономиках США, Евросоюза, Японии, Британии. Продолжающееся сжатие реальной денежной массы подсказывает, что нынешнее улучшение настроений в этих странах может быть временным (см. далее сюжеты о США и Германии).

Прогноз

Мы считаем, что негативные факторы в целом окажутся сильнее хотя бы потому, что вес китайской экономики в мировом ВВП меньше, чем вес США и Евросоюза вместе взятых.

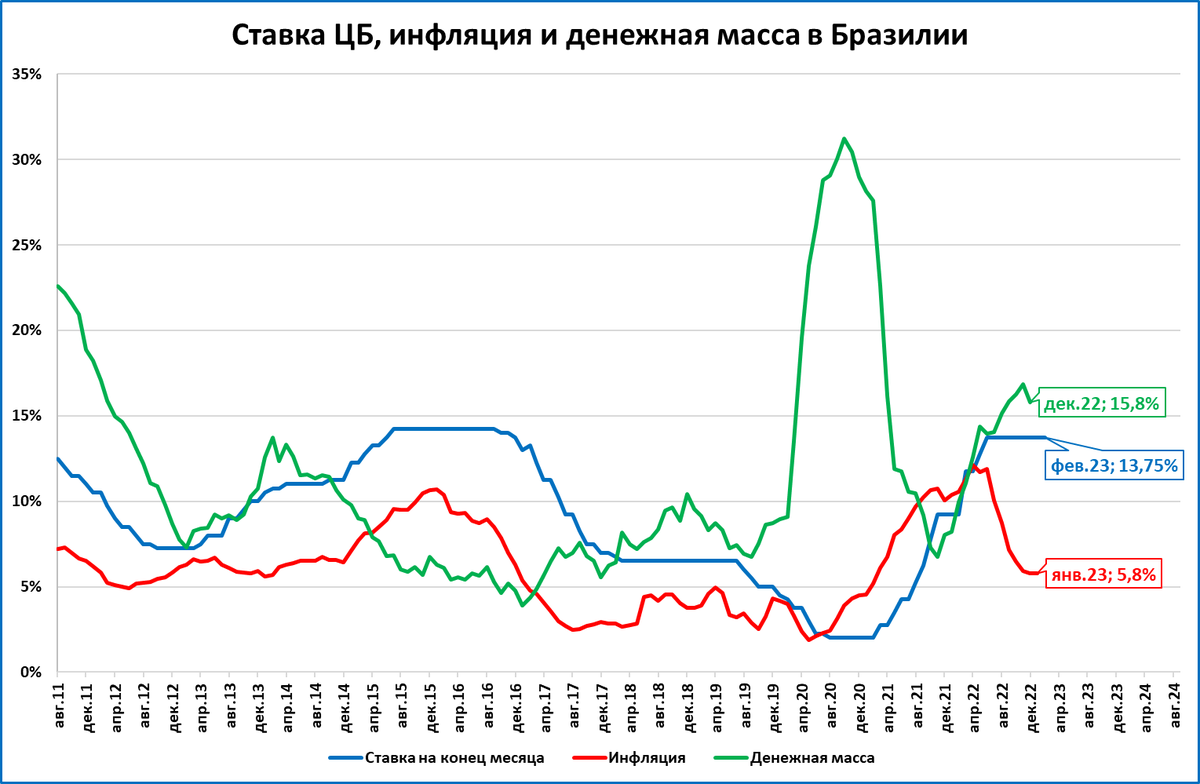

Правильная политика ЦБ Бразилии

Бразильский регулятор подавляет инфляцию ставкой, но при этом сохраняет высоким темпы роста денежной массы.

Как видно на графике, ЦБ Бразилии начал реагировать на рост инфляции достаточно поздно, весной 2021 года. Но, в отличие от ФРС, например, действовал решительнее -- сейчас ставка (13,75%) выше инфляции (5,8%).

Не удивительно, что успехи в подавлении инфляции (ещё в апреле 2022 она превышала 12%) намного заметнее, чем у тех же США.

Важно при этом, что денежная масса растёт темпами (15,8%), превышающими инфляцию, то есть, растёт в реальном выражении.

Вполне логично, что замедление ВВП, отмеченное в конце 2021 - начале 2022 года, прекратилось и ВВП начал ускоряться.

Прогноз: Если ЦБ Бразилии продолжит наращивать реальную денежную массу, то высокие темпы ВВП сохранятся.

Экономика США: напряжение нарастает

В четвёртый вторник месяца традиционно вышли данные по денежной массе в США по итогам января.

Денежная масса падает и в номинальном, и в реальном выражении

В номинальном выражении денежная масса сократилась на 1,8% за год.

(-1,2% месяц назад).

График 1.

С учётом инфляции, то есть, в реальном выражении, денежная масса сжалась на 8%. Это сжатие круче, чем в конце 1970-х — начале 1980-х.

График 2.

И, судя по тренду, сжатие продолжится.

Ниже показан график номинальной и реальной денежной массы более чем за 100 лет (с 1907 года).

График 3.

Номинальная денежная масса в последний раз такими темпами падала в 1938 году, реальная — в 1947.

Кто виноват и что делать

Одна из причин высокой инфляции -- поздняя и нерешительная реакция ФРС на начало роста цен, которые поднялись выше 5% ещё в первой половине 2021 года.

График 4.

ФРС сейчас может совершить две ошибки. Об этом мы уже писали (см. "США: две ловушки для ФРС").

Правильный алгоритм для ФРС мы показали ещё в мае 2021 года (см. "Инфляция в США и её последствия"). И этот алгоритм остаётся тем же: повышение ставки выше инфляции; возвращение к количественному смягчению.

Будет ли рецессия в США и когда?

Если ориентироваться на прошлое, например, на 1970-е, то лаг между сжатием денежной массы и рецессией бывал разным (2-14 месяцев). Здесь, в этой статье лаги описаны (скриншот из этой статьи ниже).

Но есть сценарий без рецессии. Задел, который был сделан резким наращиванием денежной массы (и номинальной, и реальной) в 2020 году — очень большой. Достаточно взглянуть на график 3 выше: рост денежной массы (что реальной, что номинальной) был в 2020 году таким большим, каким он бывал до этого только во время Второй мировой войны.

Даже после снижения реальная денежная масса в США находится выше многолетнего тренда.

Поэтому и вариант без рецессии тоже возможен.

Инфляция в Германии перестала снижаться

После кажущегося снижения инфляция в Германии вновь пошла в рост.

Денежная масса растёт медленнее цен, а значит, сжимается в реальном выражении.

Одна из причин: низкие ставки. Борьбе с инфляцией они никак не способствуют.

Прогноз

Ситуация в экономике Германии будет ухудшаться.

Турция борется за рост

ВВП Турции в 4 квартале вырос на 3,5%.

За год рост составил приличные +5,6%, хотя и замедлился под конец года.

Парадоксальный рост

Экономический рост в Турции выглядит, на первый взгляд, парадоксальным. Ведь там высокая (десятки процентов) инфляция, ослабление лиры...

Но главное правило экономического роста простое: денежная масса должна расти быстрее цен. И в Турции это правило долго выполнялось, даже несмотря на высокую инфляцию.

Как видно на графике, рост денежной массы (зелёный цвет) вплоть до последних месяцев опережал инфляцию (красный цвет).

Это значит, что денежная масса росла в реальном выражении, а значит, росла и покупательная способность турецких граждан и предприятий.

В последнее время этот механизм начал давать сбой. Несколько месяцев (апрель-июнь и октябрь-декабрь) реальная денежная масса (РДМ) сокращалась. В этом - одна из главных причин торможения турецкой экономики к концу 2022 года.

Прогноз

В январе рост РДМ возобновился. Дальнейшая динамика ВВП будет зависеть от того, продолжится рост РДМ или нет.

Одна из главных ошибок в денежно-кредитной политике Турции -- это ставки ЦБ ниже уровня инфляции. Именно эта ситуация не позволяет справиться с инфляцией и затрудняет рост РДМ.

Для сравнения: в Бразилии проводимая Центробанком политика более правильная (см. выше.

ЭКОНОМИКА РОССИИ

ВВП 2023 года: появляются первые цифры

Минэк выдал свою оценку роста ВВП в январе: -3,2%. Что это значит?

1. Мы видим, что в последние месяцы Минэк со своими месячными оценками постоянно промахивался. И всегда попадал ниже, то есть, по факту оказывалось лучше.

2. -3,2% в январе совпадает с нашей оценкой динамики 4 квартала 2022 года (тоже -3,2%; таким должна быть динамика 4 квартала, чтобы итог 2022 года получился как и по данным Росстата -2,1%).

3. Даже по этим неточным оценкам Минэка нижняя точка по темпам падения пройдена в июне.

Прогноз

Оценки МЭР опять излишне пессимистичны. Мы ожидаем, что фактические данные окажутся лучше этих оценок.

Индекс выпуска товаров и услуг по базовым видам: -2,5% в январе

Индекс выпуска по базовым видам деятельности в январе был на 2,5% ниже, чем в январе прошлого года.

Для сравнения:

— динамика декабря -4,3%;

— максимальное падение было в июне (-4,5%);

Индекс падает с апреля 2022 года. Но несмотря на такое продолжительное (10 месяцев) падение, он в своих среднегодовых значениях (второй график, тёмно-синяя линия):

а) выше, чем был в начале 2020 года, до пандемии;

б) от исторического рекорда марта 2022 года просел всего на 2,4%.

Почему статистика по базовым видам деятельности важна?

Промпроизводство — это порядка 32% ВВП;

Базовые виды деятельности — это уже порядка 60% ВВП (кроме промпроизводства включает в себя строительство, транспорт, торговлю, сельское хозяйство);

Поэтому динамика по базовым видам деятельности и динамика ВВП очень похожи (см. график).

Вывод: этот показатель может служить для оценки текущей динамики ВВП.

Это более оперативная информация, ведь статистика ВВП от Росстата выходит ежеквартально, а базовые виды деятельности оцениваются ежемесячно.

В первом квартале падение ВВП замедлится, затем начнётся рост

Оценим возможную динамику ВВП 1 квартала по базовым видам деятельности в январе.

Сделаем допущение: представим, что динамика индекса в январе (-2,5%) сохранится и в 1 квартале. (Мы ожидаем, что в отсутствие форс-мажоров динамика будет даже лучше).

Мы видим, что в этом случае падение индекса (красная линия на графике) продолжит замедляться.

Можно предположить, что падение ВВП в 1 квартале тоже будет замедляться (чёрная пунктирная стрелка на графике).

Это означает, что падение ВВП в 1 квартале 2023 будет менее глубоким, чем падение ВВП 4 квартала 2022 года (-3,2%).

Прогноз

Мы ожидаем, что падение ВВП в 1 квартале составит менее 3%, со второго квартала начнётся рост ВВП. Рост экономики по итогам года превысит 6%

Почему падение цен на нефть не повлияет на российский ВВП

Мы уже писали, что падение цен на нефть (и, шире, падение экспортных доходов) не мешает экономике расти. И наоборот. Наглядный пример расчёта от канала "Твёрдые цифры" — это первый график.

— Цены на нефть в 2022 году выросли на 41%. Положительное сальдо (по счёту текущих операций) поставило исторический рекорд;

— При этом чистый экспорт внёс не положительный, а отрицательный вклад в динамику ВВП (-0,8 процентных пункта). То есть, говоря образно, помогал ВВП не расти, а падать.

Мы посчитали, какой вклад вносил чистый экспорт в динамику ВВП в прошлые годы — это второй график.

И опять та же парадоксальная картина:

Рост цен на нефть (и рост экспортных доходов) отнюдь не способствует положительному вкладу "чистого экспорта" в ВВП, скорее наоборот.

Резюме:

Падение цен на нефть (и падение экспортных доходов в целом) в 2023 году не могут помешать росту ВВП.

Производство электроэнергии в январе: -0,4%

В январе производство электроэнергии снизилось на символические 0,4% по отношению к январю прошлого года.

Важно отметить, что январь прошлого года был лучшим январём за всю историю. Получается, что январь 2023 — второй лучший за всю историю

Среднегодовой уровень производства (тёмно-синяя линия на втором графике) уже год держится вблизи рекордного за всю историю уровня, достигнутого в начале 2022 года.

Производство электроэнергии — один из трёх показателей, входящих в так называемый "Индекс Ли Кэцяна".

PMI в секторе услуг в феврале резко вырос, как и композитный PMI

PMI в секторе услуг в феврале резко вырос, до 53,1 пункта (48,7 в январе) и стал выше 50 пунктов (что означает рост деловой активности);

Провал индекса в 2022-23 годах намного меньше, чем во время пандемии.

Как по нотам! О синхронности кризисов 2020 и 2022

Наблюдая за графиком PMI в секторе услуг, можно обнаружить удивительную «синхронность» кризисов 2020 и 2022 года. Следим за жёлтыми кружочками с цифрами.

И в 2020 и в 2022 годах:

1. Максимальный провал в марте-апреле.

2. Отскок и локальный максимум в июле.

3. Вторая волна падения (менее глубокая) и локальные минимумы в октябре.

4. Новый цикл роста. В кризис 2020 года локальный максимум был в мае следующего, 2021 года.

Гипотеза: если «синхронность» продолжится, то индекс будет расти до мая 2023 года.

Индекс PMI composite учитывает ситуацию как в промышленности, так и в секторе услуг.

До февраля композитный индекс был ниже 50 пунктов (= снижение деловой активности). Вниз его тянул сектор услуг. Но сейчас ситуация изменилась (см. выше).

В феврале композитный индекс вырос до 53,1 пункта (49,7 в январе).

Можно отметить, что падение индекса в этом кризисе (до 37,7 в марте 2022) было не таким глубоким, как во время пандемии (до 13,9) и даже менее глубоким как в 2008 году (до 32).

Прогноз

Мы ожидаем, что индекс продолжит расти в ближайшие месяцы.

Рынок легковых автомобилей в феврале: падение замедляется

В феврале было зарегистрировано 56 148 легковых автомобилей, что выше среднего уровня последних 12 месяцев (45,2 тыс.).

Это на 43% меньше, чем в феврале 2022 года.

Рынок падает 20 месяцев подряд (с июля 2021 года). Но темпы падения февраля минимальные с апреля. Падение постепенно замедляется.

За 12 последних месяцев было зарегистрировано 542,6 тыс., — это минимум за всю историю наблюдений.

Комментарий: рост показателя начнётся в апреле-мае по двум причинам:

из-за эффекта низкой базы;

из-за постепенной адаптации отрасли к новым условиям и роста объёмов производства и импорта.

Инфляция по итогам февраля может составить 11% годовых

Среднесуточный рост цен с 1 по 27 февраля составил 0,016%, сообщил Росстат.

На протяжении месяца показатель непрерывно снижался. Соответственно снижалась и оценка годовой инфляции по итогам февраля — сейчас эта оценка опустилась до 11% годовых.

Окончательные данные по инфляции Росстат опубликует 10 марта.

Прогноз:

По итогам апреля инфляция опустится до 2-3%, но к ноябрю вновь поднимется до 6-8%.

Узкая денежная база поднимается к историческим рекордам

Узкая денежная база ползёт к своим историческим рекордам, установленным в марте.

Но в конце февраля уже начался вынос наличных из банков, и была срочная помощь Центробанка финсистеме.

Поэтому в годовом выражении рост сейчас резко снижается.

УДБ растёт медленнее цен = сжимается в реальном выражении.

Прогноз: действие эффекта высокой базы закончится 17-24 марта и темпы роста УДБ вновь вырастут.

Российский рынок грузовиков в феврале продолжил рост

(предварительные данные)

По нашей предварительной оценке, на основе данных агентства Автостат, в феврале было зарегистрировано 8 013 тяжёлых грузовиков.

Это на 18,5% больше, чем в феврале 2022 года.

Как мы и предполагали, октябрь стал низшей точкой в последнем цикле падения. Рынок растёт уже четвёртый месяц подряд.

Регистрации за последние 12 месяцев выросли до 77,6 тыс. шт.

Если темпы первых двух месяцев (+22%) сохранятся до конца года, то рынок в 2023 году вырастет до 91,5 тыс.

Оценка: в таком сценарии рынок станет максимальным за последние 11 лет (с 2012 года).

Российский рынок грузовиков в начале 2023: три сравнения

В январе и феврале российский рынок тяжёлых грузовиков вырос до 6 347 и 8 013 шт. соответственно.

На графике показано, как этот результат (фиолетовая линия на графике) выглядит на фоне рынка прошлых лет:

– это в пределах диапазона, который наблюдался в последние 23 года (серая область);

– это выше, чем средний рынок за последние 23 года (синяя линия);

– это выше, чем рынок прошлого года (красная линия).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба