23 февраля делал разборку операционных результатов и считал прибыль компании за 2022 год

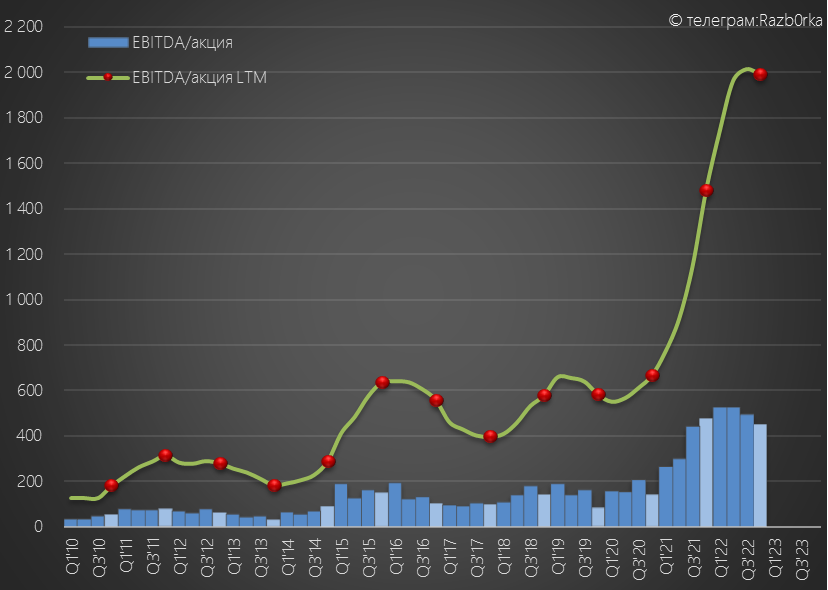

По моим расчетам, ФОСАГРО должна была заработать 475 руб/акция EBITDA в 4кв'22

Делал предположение, что если компания как в 3кв отправит на дивиденды 65% EBITDA, то дивиденд за 4кв'22 составит 307 руб/акция

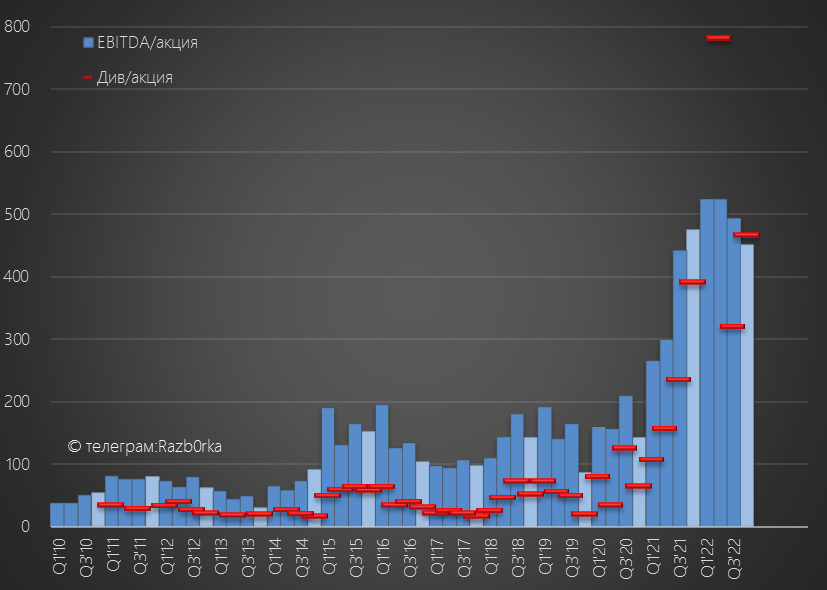

Сегодня Совет Директоров рекомендовал выплатить 465 руб/акция!

Кроме того, компания опубликовала отчет МСФО за 4кв'22

Давайте посмотрим отчет и посчитаем на сколько по карману компании такие щедрые дивиденды

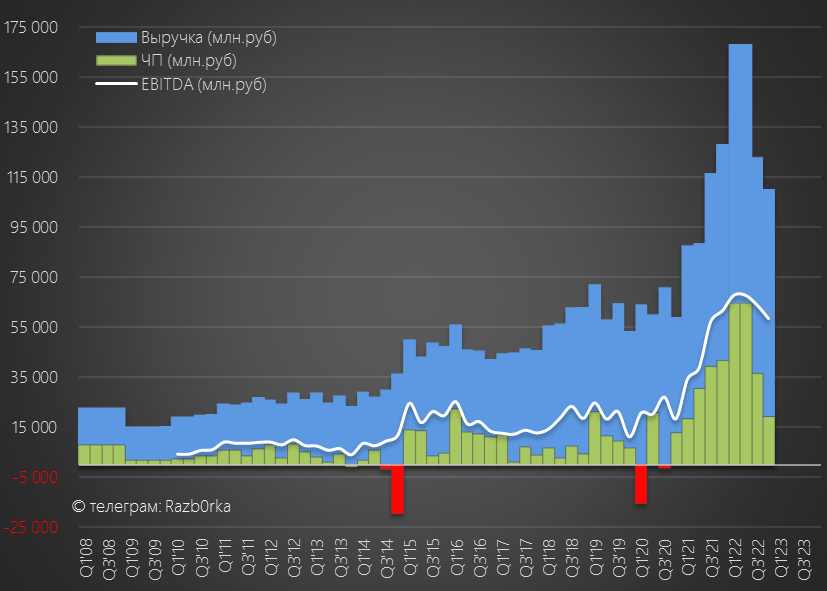

Выручка 4кв'22 снизилась к прошлому году на 14% до 110 млрд руб

EBITDA 4кв'22 снизилась на 5% до 58 млрд руб или 451 руб/акция

Я ошибся с прогнозом EBITDA 4кв'22 на 24 руб/акция или всего на 5%

Но важнее то, что менеджмент предлагает направить на дивиденды 103% квартальной EBITDA!

На фоне идущей дискуссии об изъятии сверх-доходов и "добровольных" пожертвований бизнеса в бюджет такое решение выглядит очень дерзко

Хотя может так и надо?

Зачем ждать когда придет условный "Белоусов" и заберет твои деньги

Деньги...деньги...

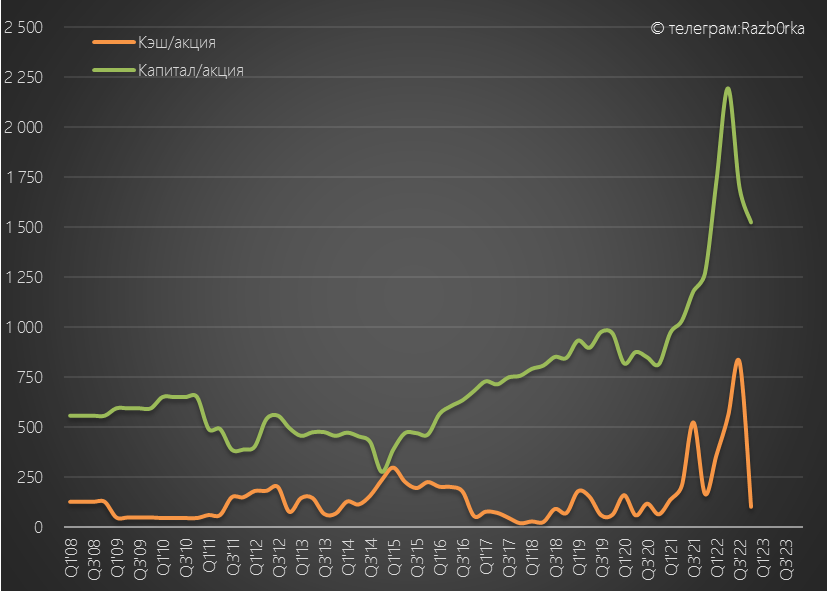

А они вообще есть у компании?

Есть, но немного...

На конец года на счетах было всего 13.3 млрд руб или 103 руб/акция

Постойте, а как имея 103 руб компания собралась выплатить 465 руб/акция за 4кв'22?

А вот так, по сути дивиденды за 4кв'22 будут выплачены из свободного денежного потока 1кв'23 если он есть или увеличения долга если его нет

Менеджмент принимая сегодня решение по дивидендам, знал факт денежных потоков за Январь-Февраль и имел прогноз на Март

Судя по предложенным дивидендам, ситуация с денежными потоками пока позитивная даже не смотря на снижение цен

Но какая ситуация с денежными потоками была в 4кв'22?

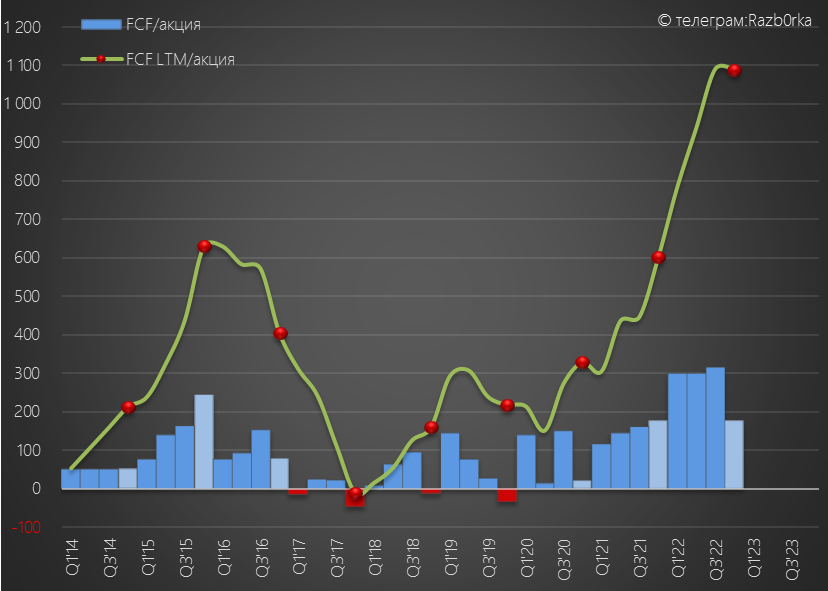

FCF в 4кв'22 был на уровне всего 176 руб/акция. За весь 2022 FCF составил 1100 руб/акция

Дивидендная политика компании подразумевает выплату 50-75% FCF или не менее 50% прибыли МСФО

Менеджмент должен был рекомендовать за 4кв всего 88-132 руб дивидендов, а не 465 руб

Дивиденды за 2022 год на ~500 руб больше чем FCF за год

Такое ощущение, что менеджмент решил что "Живем только раз!"

"Жить не по средствам" это всегда рост долга

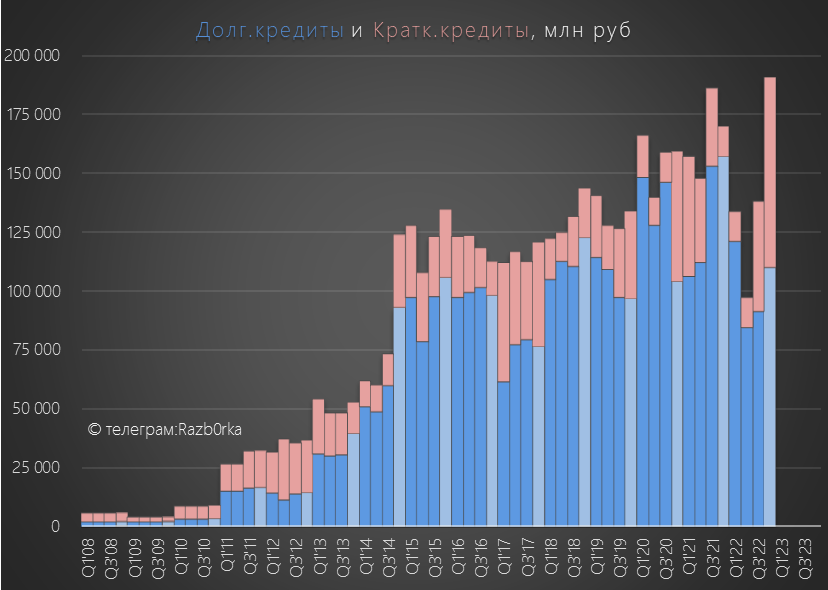

Формально долг компании небольшой, меньше 200 млрд руб и меньше чем 1 годовая EBITDA

Но само стремление менеджмента выплачивать больше чем заработали за период это всегда повод задуматься "А почему так?" и "Что будет дальше?"

Тем не менее, компания идет на рекорд по выплате дивидендов

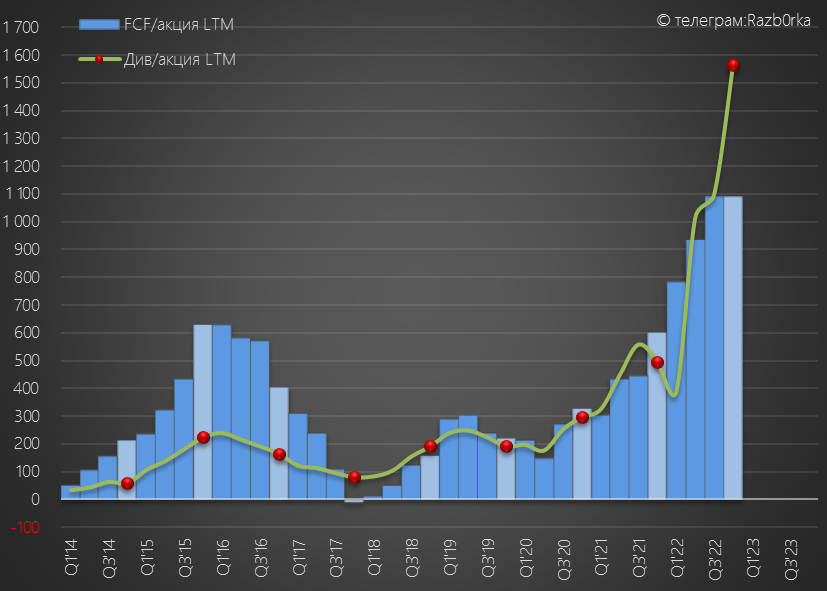

Суммарная выплата за 2022 год должна составить 1 563 руб/акция

Это фантастические 202 млрд руб!

Компания выплатила за год акционерам 23% от текущей капитализации!

Собрание акционеров 24 марта должно одобрить дивиденд за 4кв'22

Зная структуру акционеров, почти нет сомнений что дивиденд будет одобрен

Сможет компания и дальше жить в долг и давать щедрые дивиденды за счет будущих периодов?

Большой вопрос...

По моим расчетам, ФОСАГРО должна была заработать 475 руб/акция EBITDA в 4кв'22

Делал предположение, что если компания как в 3кв отправит на дивиденды 65% EBITDA, то дивиденд за 4кв'22 составит 307 руб/акция

Сегодня Совет Директоров рекомендовал выплатить 465 руб/акция!

Кроме того, компания опубликовала отчет МСФО за 4кв'22

Давайте посмотрим отчет и посчитаем на сколько по карману компании такие щедрые дивиденды

Выручка 4кв'22 снизилась к прошлому году на 14% до 110 млрд руб

EBITDA 4кв'22 снизилась на 5% до 58 млрд руб или 451 руб/акция

Я ошибся с прогнозом EBITDA 4кв'22 на 24 руб/акция или всего на 5%

Но важнее то, что менеджмент предлагает направить на дивиденды 103% квартальной EBITDA!

На фоне идущей дискуссии об изъятии сверх-доходов и "добровольных" пожертвований бизнеса в бюджет такое решение выглядит очень дерзко

Хотя может так и надо?

Зачем ждать когда придет условный "Белоусов" и заберет твои деньги

Деньги...деньги...

А они вообще есть у компании?

Есть, но немного...

На конец года на счетах было всего 13.3 млрд руб или 103 руб/акция

Постойте, а как имея 103 руб компания собралась выплатить 465 руб/акция за 4кв'22?

А вот так, по сути дивиденды за 4кв'22 будут выплачены из свободного денежного потока 1кв'23 если он есть или увеличения долга если его нет

Менеджмент принимая сегодня решение по дивидендам, знал факт денежных потоков за Январь-Февраль и имел прогноз на Март

Судя по предложенным дивидендам, ситуация с денежными потоками пока позитивная даже не смотря на снижение цен

Но какая ситуация с денежными потоками была в 4кв'22?

FCF в 4кв'22 был на уровне всего 176 руб/акция. За весь 2022 FCF составил 1100 руб/акция

Дивидендная политика компании подразумевает выплату 50-75% FCF или не менее 50% прибыли МСФО

Менеджмент должен был рекомендовать за 4кв всего 88-132 руб дивидендов, а не 465 руб

Дивиденды за 2022 год на ~500 руб больше чем FCF за год

Такое ощущение, что менеджмент решил что "Живем только раз!"

"Жить не по средствам" это всегда рост долга

Формально долг компании небольшой, меньше 200 млрд руб и меньше чем 1 годовая EBITDA

Но само стремление менеджмента выплачивать больше чем заработали за период это всегда повод задуматься "А почему так?" и "Что будет дальше?"

Тем не менее, компания идет на рекорд по выплате дивидендов

Суммарная выплата за 2022 год должна составить 1 563 руб/акция

Это фантастические 202 млрд руб!

Компания выплатила за год акционерам 23% от текущей капитализации!

Собрание акционеров 24 марта должно одобрить дивиденд за 4кв'22

Зная структуру акционеров, почти нет сомнений что дивиденд будет одобрен

Сможет компания и дальше жить в долг и давать щедрые дивиденды за счет будущих периодов?

Большой вопрос...

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба