6 марта 2023 smart-lab.ru

Много ли вы знаете финансовых компаний, которые увеличили чистую прибыль на 66% в 2022 году? Одна из них — финтех-сервис CarMoney.

Что это за компания и почему она может быть интересна?

CarMoney — финтех-сервис по выдаче займов под залог авто, при котором машина остается в собственности владельца, и он может на ней ездить.

По сути, компания создала рынок нового залогового продукта. Нового и по подходу к залогу (напомним, авто остается в пользовании заемщика), и по ставкам, срокам, бизнес-модели. Является лидером в данном сегменте (доля CarMoney от уже занятого рынка в два раза больше, чем у всех конкурентов вместе взятых, но без учета большого потенциала емкости нового рынка). Но какое отношение компания имеет к фондовому рынку? Компания разместила 5 выпусков облигаций и исправно платит по ним 16% годовых уже 6 лет.

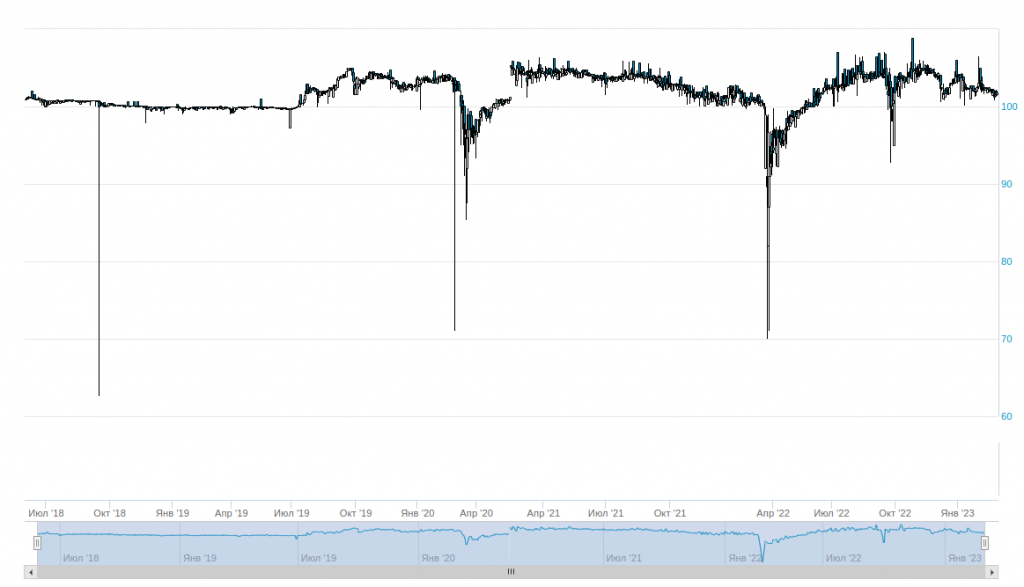

Доходность заманчива, бизнес модель интересна — просадки в “теле” облигаций были, но все выкупались — сейчас все облигации торгуются около номинала и выше.

Еще финтех-сервис привлек в начале года в капитал 225 млн рублей в рамках частного инвестиционного раунда по закрытой подписке на платформе Rounds. Это был новый для компании инвестиционный инструмент для увеличения собственного капитала на последующее активное масштабирование.

Посмотрим, что там внутри с точки зрения операционных и финансовых результатов.

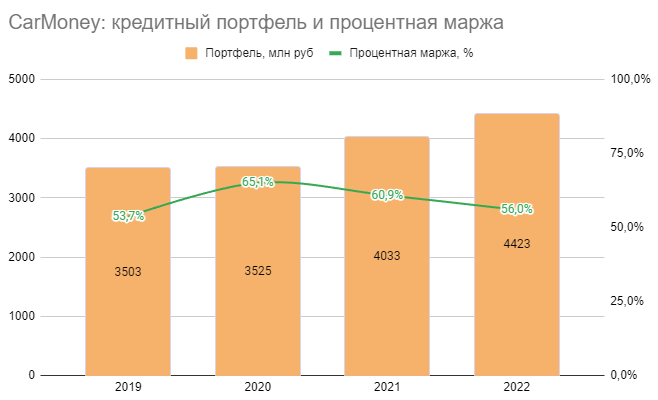

Портфель займов достиг 4,4 млрд рублей, с него компания получает 2,7 млрд рублей процентных и комиссионных доходов! Динамика средней ставки выданного займа видна на графике — она отличная.

Выручка и прибыль растет поступательно — на 20% год к году (хотя в 22 году поднажали и прибыль выросла на 66% г/г). Рынок новый — проникновение автозаймов еще впереди.

С 2019 года капитал вырос в 3,5 раза и достиг оценки в 2,1 млрд рублей! Компания активно расширяется, в 2023 году провели закрытый инвестиционный раунд на 225 млн рублей акционерного капитала — все деньги были cash in т.е. пошли в компанию!

Рентабельность при этом фантастическая (близка к Сберу) — 20% на капитал.

Процент невозвратов от всего портфеля держится на стабильном уровне (даже в турбулентные годы всё под контролем).

В России на текущий момент зарегистрировано около 50 млн авто, рынок огромный и перспективный. В теории, каждый 100 человек может взять деньги под залог своего авто — получается потенциальный рынок компании может быть в районе 500 тыс автолюбителей!

Самое интересное в таких компаниях — маржа безопасности. Чем она должна быть обусловлена?

1. Защита от неплатежей — риск для роста резервов. Здесь компания действует интересно — машины оценены вдвое дешевле их рыночной стоимости. Перестал платить кредит за авто, который тебе выдал CarMoney на 800к рублей? Отдавай машину, которая стоит 1,6 млн рублей (для клиента тоже хорошо, что он получает деньги всего за 20 минут).

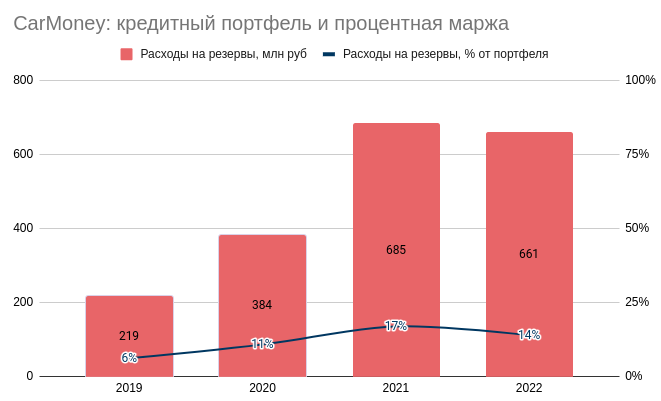

2. Высокая маржа по кредиту и хороший скоринг потенциальных клиентов — тут все неплохо, резерв по кредитам есть, но чистая процентная маржа его перекрывает в несколько раз.

Преимущества в 1 картинке:

Резюме: компания интересная, как и сектор — доходность облигаций заманчива. Бизнес понятный и нужный, в условиях дефицита денег и роста стоимости авто. Присматриваюсь к покупке облигаций Кармани 01 с доходность в 16,3% годовых на 1,5 года — так же буду следить за компанией, вдруг решат выйти на IPO? Отличный прибыльный венчур!

Что это за компания и почему она может быть интересна?

CarMoney — финтех-сервис по выдаче займов под залог авто, при котором машина остается в собственности владельца, и он может на ней ездить.

По сути, компания создала рынок нового залогового продукта. Нового и по подходу к залогу (напомним, авто остается в пользовании заемщика), и по ставкам, срокам, бизнес-модели. Является лидером в данном сегменте (доля CarMoney от уже занятого рынка в два раза больше, чем у всех конкурентов вместе взятых, но без учета большого потенциала емкости нового рынка). Но какое отношение компания имеет к фондовому рынку? Компания разместила 5 выпусков облигаций и исправно платит по ним 16% годовых уже 6 лет.

Доходность заманчива, бизнес модель интересна — просадки в “теле” облигаций были, но все выкупались — сейчас все облигации торгуются около номинала и выше.

Еще финтех-сервис привлек в начале года в капитал 225 млн рублей в рамках частного инвестиционного раунда по закрытой подписке на платформе Rounds. Это был новый для компании инвестиционный инструмент для увеличения собственного капитала на последующее активное масштабирование.

Посмотрим, что там внутри с точки зрения операционных и финансовых результатов.

Портфель займов достиг 4,4 млрд рублей, с него компания получает 2,7 млрд рублей процентных и комиссионных доходов! Динамика средней ставки выданного займа видна на графике — она отличная.

Выручка и прибыль растет поступательно — на 20% год к году (хотя в 22 году поднажали и прибыль выросла на 66% г/г). Рынок новый — проникновение автозаймов еще впереди.

С 2019 года капитал вырос в 3,5 раза и достиг оценки в 2,1 млрд рублей! Компания активно расширяется, в 2023 году провели закрытый инвестиционный раунд на 225 млн рублей акционерного капитала — все деньги были cash in т.е. пошли в компанию!

Рентабельность при этом фантастическая (близка к Сберу) — 20% на капитал.

Процент невозвратов от всего портфеля держится на стабильном уровне (даже в турбулентные годы всё под контролем).

В России на текущий момент зарегистрировано около 50 млн авто, рынок огромный и перспективный. В теории, каждый 100 человек может взять деньги под залог своего авто — получается потенциальный рынок компании может быть в районе 500 тыс автолюбителей!

Самое интересное в таких компаниях — маржа безопасности. Чем она должна быть обусловлена?

1. Защита от неплатежей — риск для роста резервов. Здесь компания действует интересно — машины оценены вдвое дешевле их рыночной стоимости. Перестал платить кредит за авто, который тебе выдал CarMoney на 800к рублей? Отдавай машину, которая стоит 1,6 млн рублей (для клиента тоже хорошо, что он получает деньги всего за 20 минут).

2. Высокая маржа по кредиту и хороший скоринг потенциальных клиентов — тут все неплохо, резерв по кредитам есть, но чистая процентная маржа его перекрывает в несколько раз.

Преимущества в 1 картинке:

Резюме: компания интересная, как и сектор — доходность облигаций заманчива. Бизнес понятный и нужный, в условиях дефицита денег и роста стоимости авто. Присматриваюсь к покупке облигаций Кармани 01 с доходность в 16,3% годовых на 1,5 года — так же буду следить за компанией, вдруг решат выйти на IPO? Отличный прибыльный венчур!

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба