10 марта 2023 Открытие Сыроваткин Олег

Европа

Вечером четверга Stoxx Europe 600 продолжал консолидироваться внутри довольно узкого диапазона последних недель. По состоянию на 17:45 мск 8 из 11 основных секторов индекса находились в минусе. Наилучшую динамику показывали производство товаров первой необходимости, ИТ и промышленность. Отставали недвижимость, производство материалов и товаров длительного пользования.

Утром Stoxx Europe 600 оказался под давлением, как и все рискованные активы, после публикации низких цифр по инфляции в Китае за февраль. Темпы роста потребительских цен в стране замедлились до 1,0% г/г с 2,1% г/г, заметно ниже консенсуса на уровне 1,9% г/г. Это — самое низкое значение с февраля 2022 г. на фоне замедления роста цен как на продовольствие, так и на другие товары. Индекс цен производителей составил в феврале -1,4% г/г против -0,8% г/г в январе и против консенсуса на уровне -1,3% г/г. Это — самое большое снижение с ноября 2020 г. и пятый месяц снижения показателя подряд на фоне подешевевшего сырья.

Инвесторы восприняли эти данные в качестве сигнала о том, что экономика страны восстанавливается не слишком быстро. Однако после обеда Stoxx Europe 600 вернулся к уровням закрытия среды на фоне улучшения рыночных настроений.

Экономисты Bloomberg прогнозируют, что ЕЦБ повысит ставки на 50 б.п. в марте и мае, а затем — на 25 б.п. в июне и июле, вследствие чего ставка по депозитам достигнет 4%.

Дивидендная доходность Stoxx Europe 600 составляет 3,3%. Индекс торгуется с коэффициентом 13,6 к прибыли за прошедший год (P/E) и с коэффициентом 12,2 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 60,0% компаний индекса торгуются выше своей 50-дневной МА, 74,2% торгуются выше своей 100-дневной МА, 72,7% торгуются выше своей 200-дневной МА.

На 17:45 мск:

Индекс MSCI EM -978,07 п. (-1,04%), с нач. года +2,3%

Stoxx Europe 600 -459,98 п. (-0,22%), с нач. года +8,3%

DAX -15 625,12 п. (-0,04%) с нач. года +12,2%

FTSE 100 — 7 891,07 п. (-0,49%), с нач. года +5,9%

США

Вечером четверга S&P 500 умеренно рос, корректируясь после снижения, имевшего место во вторник. По состоянию на 17:45 мск 10 из 11 основных секторов индекса находились в плюсе. Наилучшую динамику показывали энергетика, ИТ и промышленность. Отставали финансы, производство товаров первой необходимости и недвижимость.

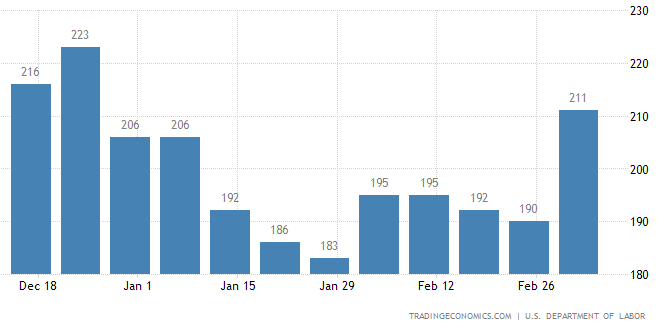

Число первичных заявок на пособие по безработице на неделе до 4 марта неожиданно подскочило до 211 тыс. со 190 тыс., превысив консенсус на уровне 195 тыс. ФРС считает охлаждение рынка труда США одним из главных факторов обуздания инфляция, поэтому опубликованные сегодня цифры являются позитивом для рынка акций.

Публикация этих данных спровоцировала заметное снижение доходности 2-летних гособлигаций США (с 5,05% до 4,96%), которые наиболее чувствительны к ожиданиям по процентной ставке.

Завтра будут опубликованы данные по рынку труда США за февраль: ожидается, что число рабочих мест вне с/х сектора страны выросло на 225 тыс. после роста на 517 тыс. в январе, а безработица осталась на уровне 3,4%.

Дивидендная доходность S&P 500 составляет 1,7%. Индекс торгуется с коэффициентом 19,1 к прибыли за прошедший год (P/E) и с коэффициентом 16,5 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 38,0% компаний индекса торгуются выше своей 50-дневной МА, 52,7% торгуются выше своей 100-дневной МА, 57,7% торгуются выше своей 200-дневной МА.

На 17:45 мск:

S&P 500 — 4 008,65 п. (+0,42%), с нач. года +4,4%

VIX — 19,04 пт (-0.07 пт), с нач. года -2.63 пт

MSCI World — 2 725,23 п. (+0,02%), с нач. года +4,7%

Нефть и другие сырьевые активы

Вечером четверга нефть дорожала на фоне общего улучшения аппетита к риску на мировых рынках и снижения доллара против валют G10. Поддержку черному золоту также оказывает неожиданное и первое в этому году снижение коммерческих запасов в США на 1,69 млн баррелей на прошлой неделе, о котором Минэнерго США сообщило в среду.

Россия и Саудовская Аравия подтвердили продолжение взаимодействия в рамках ОПЕК+, что является позитивным фактором для рынка.

Ведущий нефтетрейдер Trafigura прогнозирует, что цена нефти Brent поднимется к середине года до $90 за баррель на фоне восстановления экономики Китая и сокращения экспорта из России.

Промышленные металлы находились под давлением после утренней публикации низких цифр по инфляции в Китае за февраль. Инвесторы восприняли эти данные в качестве сигнала о том, что экономика страны восстанавливается не слишком быстро.

По данным Shanghai Metals Market, объем производства рафинированной меди и первичного алюминия вырос в Китае в январе—феврале на 6,5% г/г до 1,76 млн тонн и на 5,8% г/г до 6,51 млн тонн соответственно.

На 17:45 мск:

Brent, $/бар. — 83,73 (+1,29%) с нач. года -2,5%

WTI, $/бар. — 77,74 (+1,41%) с нач. года -3,1%

Urals, $/бар. — 56,99 (+2,15%) с нач. года -11,0%

Золото, $/тр. унц. — 1 830,61 (+0,93%) с нач. года +0,4%

Серебро, $/тр. унц. — 20,18 (+0,77%) с нач. года -15,8%

Алюминий, $/т — 2 336,50 (-0,74%) с нач. года -1,7%

Медь, $/т — 8 862,00 (-0,54%) с нач. года +5,9%

Никель, $/т — 23 655,00 (-1,33%) с нач. года -21,3%

Вечером четверга Stoxx Europe 600 продолжал консолидироваться внутри довольно узкого диапазона последних недель. По состоянию на 17:45 мск 8 из 11 основных секторов индекса находились в минусе. Наилучшую динамику показывали производство товаров первой необходимости, ИТ и промышленность. Отставали недвижимость, производство материалов и товаров длительного пользования.

Утром Stoxx Europe 600 оказался под давлением, как и все рискованные активы, после публикации низких цифр по инфляции в Китае за февраль. Темпы роста потребительских цен в стране замедлились до 1,0% г/г с 2,1% г/г, заметно ниже консенсуса на уровне 1,9% г/г. Это — самое низкое значение с февраля 2022 г. на фоне замедления роста цен как на продовольствие, так и на другие товары. Индекс цен производителей составил в феврале -1,4% г/г против -0,8% г/г в январе и против консенсуса на уровне -1,3% г/г. Это — самое большое снижение с ноября 2020 г. и пятый месяц снижения показателя подряд на фоне подешевевшего сырья.

Инвесторы восприняли эти данные в качестве сигнала о том, что экономика страны восстанавливается не слишком быстро. Однако после обеда Stoxx Europe 600 вернулся к уровням закрытия среды на фоне улучшения рыночных настроений.

Экономисты Bloomberg прогнозируют, что ЕЦБ повысит ставки на 50 б.п. в марте и мае, а затем — на 25 б.п. в июне и июле, вследствие чего ставка по депозитам достигнет 4%.

Дивидендная доходность Stoxx Europe 600 составляет 3,3%. Индекс торгуется с коэффициентом 13,6 к прибыли за прошедший год (P/E) и с коэффициентом 12,2 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 60,0% компаний индекса торгуются выше своей 50-дневной МА, 74,2% торгуются выше своей 100-дневной МА, 72,7% торгуются выше своей 200-дневной МА.

На 17:45 мск:

Индекс MSCI EM -978,07 п. (-1,04%), с нач. года +2,3%

Stoxx Europe 600 -459,98 п. (-0,22%), с нач. года +8,3%

DAX -15 625,12 п. (-0,04%) с нач. года +12,2%

FTSE 100 — 7 891,07 п. (-0,49%), с нач. года +5,9%

США

Вечером четверга S&P 500 умеренно рос, корректируясь после снижения, имевшего место во вторник. По состоянию на 17:45 мск 10 из 11 основных секторов индекса находились в плюсе. Наилучшую динамику показывали энергетика, ИТ и промышленность. Отставали финансы, производство товаров первой необходимости и недвижимость.

Число первичных заявок на пособие по безработице на неделе до 4 марта неожиданно подскочило до 211 тыс. со 190 тыс., превысив консенсус на уровне 195 тыс. ФРС считает охлаждение рынка труда США одним из главных факторов обуздания инфляция, поэтому опубликованные сегодня цифры являются позитивом для рынка акций.

Публикация этих данных спровоцировала заметное снижение доходности 2-летних гособлигаций США (с 5,05% до 4,96%), которые наиболее чувствительны к ожиданиям по процентной ставке.

Завтра будут опубликованы данные по рынку труда США за февраль: ожидается, что число рабочих мест вне с/х сектора страны выросло на 225 тыс. после роста на 517 тыс. в январе, а безработица осталась на уровне 3,4%.

Дивидендная доходность S&P 500 составляет 1,7%. Индекс торгуется с коэффициентом 19,1 к прибыли за прошедший год (P/E) и с коэффициентом 16,5 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 38,0% компаний индекса торгуются выше своей 50-дневной МА, 52,7% торгуются выше своей 100-дневной МА, 57,7% торгуются выше своей 200-дневной МА.

На 17:45 мск:

S&P 500 — 4 008,65 п. (+0,42%), с нач. года +4,4%

VIX — 19,04 пт (-0.07 пт), с нач. года -2.63 пт

MSCI World — 2 725,23 п. (+0,02%), с нач. года +4,7%

Нефть и другие сырьевые активы

Вечером четверга нефть дорожала на фоне общего улучшения аппетита к риску на мировых рынках и снижения доллара против валют G10. Поддержку черному золоту также оказывает неожиданное и первое в этому году снижение коммерческих запасов в США на 1,69 млн баррелей на прошлой неделе, о котором Минэнерго США сообщило в среду.

Россия и Саудовская Аравия подтвердили продолжение взаимодействия в рамках ОПЕК+, что является позитивным фактором для рынка.

Ведущий нефтетрейдер Trafigura прогнозирует, что цена нефти Brent поднимется к середине года до $90 за баррель на фоне восстановления экономики Китая и сокращения экспорта из России.

Промышленные металлы находились под давлением после утренней публикации низких цифр по инфляции в Китае за февраль. Инвесторы восприняли эти данные в качестве сигнала о том, что экономика страны восстанавливается не слишком быстро.

По данным Shanghai Metals Market, объем производства рафинированной меди и первичного алюминия вырос в Китае в январе—феврале на 6,5% г/г до 1,76 млн тонн и на 5,8% г/г до 6,51 млн тонн соответственно.

На 17:45 мск:

Brent, $/бар. — 83,73 (+1,29%) с нач. года -2,5%

WTI, $/бар. — 77,74 (+1,41%) с нач. года -3,1%

Urals, $/бар. — 56,99 (+2,15%) с нач. года -11,0%

Золото, $/тр. унц. — 1 830,61 (+0,93%) с нач. года +0,4%

Серебро, $/тр. унц. — 20,18 (+0,77%) с нач. года -15,8%

Алюминий, $/т — 2 336,50 (-0,74%) с нач. года -1,7%

Медь, $/т — 8 862,00 (-0,54%) с нач. года +5,9%

Никель, $/т — 23 655,00 (-1,33%) с нач. года -21,3%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба