16 марта 2023 БКС Экспресс Емельянов Валерий

В России с ноября торгуется целых три оригинальных биржевых фонда (не БПИФ) зарубежных ВДО. Другое их общее название — ETF «мусорных» облигаций, или просто «джанки». Разберемся с ними подробнее.

ВДО в твердой валюте

Речь про крупные международные фонды проблемных долгов (junk bonds), по которым платят особо щедрые купоны. В основном это компании из США, но также в их портфелях есть эмитенты из Европы, Азии и других регионов.

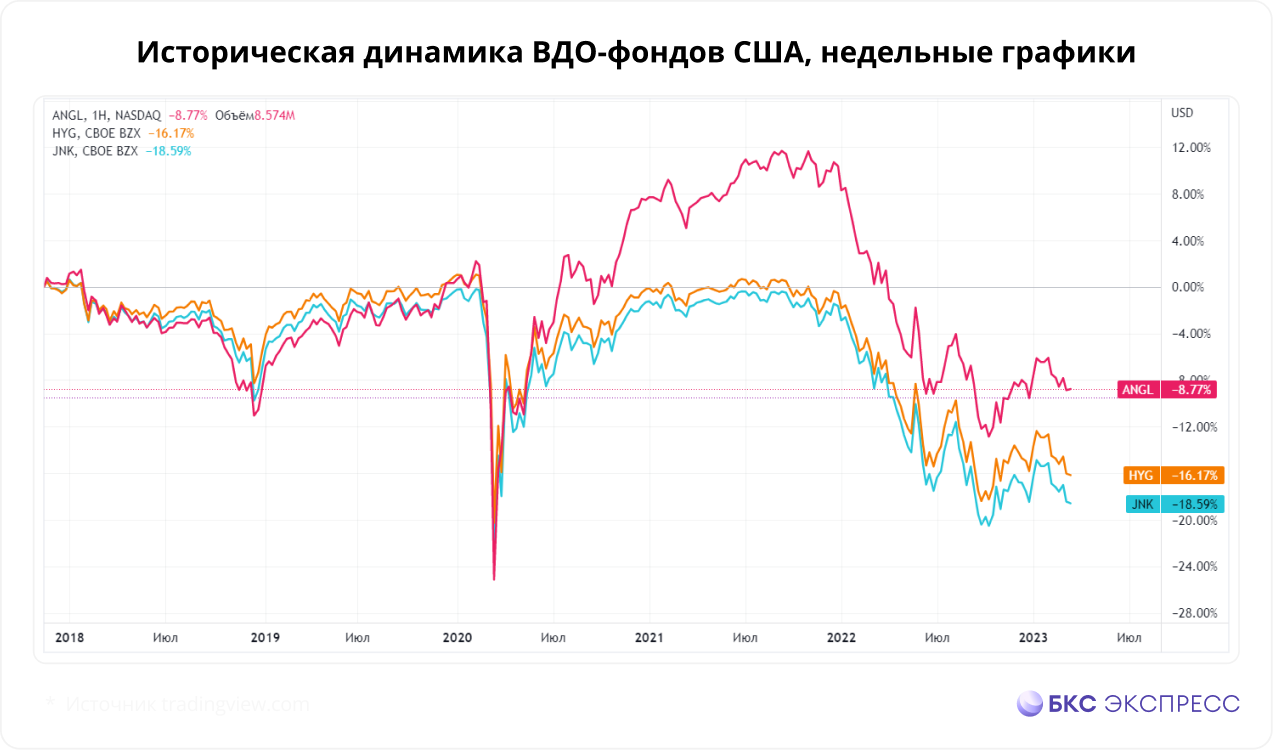

На российском рынке (на СПБ Бирже) торгуется три таких ETF от трех ведущих провайдеров американских биржевых фондов, которые являются конкурентами по отношению друг к другу:

• HYG - iShares iBoxx $ High Yield Corporate Bond

• JNK - SPDR Bloomberg High Yield Bond

• ANGL - VanEck Fallen Angel High Yield Bond

Все три торгуются в долларах, держат облигации, номинированные также в долларах. Они собирают купоны с бондов и распределяют их в виде дивидендов между держателями акций ETF с периодичностью раз в месяц.

Что у них внутри

Из трех ВДО-фондов, торгуемых в России, первые два сильно выделяются по размеру, ликвидности и структуре. У HYG и JNK в активах $12,4 и $6,7 млрд соответственно (первое и третье место в своей категории) и по 1200 выпусков.

У ANGL в портфеле $2,7 млрд (девятое место) и чуть более 200 выпусков облигаций, что делает его менее защищенным в плане диверсификации: на долю одной компании может приходиться до 5% веса (у HYG и JNK не более 2,5%).

Основной отраслевой состав двух тяжеловесов (HYG и JNK) консервативен: потребительские товары (35%), услуги связи (16%), нефтянка (11%), управление капиталом (10%). У ANGL акцент на нефтегаз (27%) и технологии (16%).

Сколько они платят

Основной доход идет от купонов, а цена облигаций в портфеле колеблется, не имея долгосрочного тренда. За последние 10 лет HYG, JNK и ANGL принесли за счет роста своих акций всего лишь от 3% до 6% в сумме.

Текущие годовые ставки доходности у HYG, JNK и ANGL составляют: 5,6%, 6,2% и 4,8% соответственно. Третий фонд проигрывает в моменте, но исторические выплаты примерно одинаковы у всех троих: 5,1–5,4% в среднем последние 10 лет.

Как и с любыми облигациями, размер купона долларовых ВДО зависят от размера ключевой ставки и доходности госбондов США. Последние 10 лет пятилетние бумаги американского Минфина приносили около 1,7%, то есть ВДО дают G-спред (премию) около 3,5%.

В чем реальный риск

Портфели ВДО — одно из наиболее фундаментальных изобретений XX века. Они позволяют инвесторам получать высокие ставки без столь же высоких рисков дефолта: вероятность банкротства распыляется по всему портфелю.

Так, процент реальных банкротов в фондах HYG, JNK и ANGL последние годы составлял менее 0,5% веса портфеля, или от 3 до 6 случаев в среднем за год. Причем у ANGL пока не было ни одного дефлта (фонд торгуется с 2012 г.)

Все три портфеля очень динамичны. Хотя это облигационные фонды, ни один из них не держит ВДО до погашения. Состав индексов меняется каждый месяц: выбывают потенциальные и реальные банкроты и добавляются новые бумаги.

Но для российского инвестора все сложнее. Дивиденды по иностранным бумагам, включая ETF, приходят с опозданием либо копятся в депозитарии. Поэтому ставка исключительно на выплаты (а другого дохода там нет) — пока не имеет смысла.

Зачем тогда они нужны

Другое дело — если инвестор строит спекулятивную стратегию на банковском кризисе. Тут фонды ВДО могут как раз помочь. Из-за повышенного риска дефолта облигаций в их портфелях они бурно реагируют на попытку разворота ставки ФРС.

Логика инвесторов в следующем: если регулятор будет вынужден остановить удорожание займов, то проблемные долги резко вырастут в цене. И чем больше у них срок до погашения, тем сильнее.

У HYG и JNK средневзвешенный срок (дюрация) сейчас около 3,8 лет. У ANGL он превышает 5 лет. То есть на каждый ожидаемый 1% снижения ставки ФРС они могут прибавлять до 5% в цене. И чем жестче будет развиваться кризис, тем больше поводов для роста у этих фондов.

ВДО в твердой валюте

Речь про крупные международные фонды проблемных долгов (junk bonds), по которым платят особо щедрые купоны. В основном это компании из США, но также в их портфелях есть эмитенты из Европы, Азии и других регионов.

На российском рынке (на СПБ Бирже) торгуется три таких ETF от трех ведущих провайдеров американских биржевых фондов, которые являются конкурентами по отношению друг к другу:

• HYG - iShares iBoxx $ High Yield Corporate Bond

• JNK - SPDR Bloomberg High Yield Bond

• ANGL - VanEck Fallen Angel High Yield Bond

Все три торгуются в долларах, держат облигации, номинированные также в долларах. Они собирают купоны с бондов и распределяют их в виде дивидендов между держателями акций ETF с периодичностью раз в месяц.

Что у них внутри

Из трех ВДО-фондов, торгуемых в России, первые два сильно выделяются по размеру, ликвидности и структуре. У HYG и JNK в активах $12,4 и $6,7 млрд соответственно (первое и третье место в своей категории) и по 1200 выпусков.

У ANGL в портфеле $2,7 млрд (девятое место) и чуть более 200 выпусков облигаций, что делает его менее защищенным в плане диверсификации: на долю одной компании может приходиться до 5% веса (у HYG и JNK не более 2,5%).

Основной отраслевой состав двух тяжеловесов (HYG и JNK) консервативен: потребительские товары (35%), услуги связи (16%), нефтянка (11%), управление капиталом (10%). У ANGL акцент на нефтегаз (27%) и технологии (16%).

Сколько они платят

Основной доход идет от купонов, а цена облигаций в портфеле колеблется, не имея долгосрочного тренда. За последние 10 лет HYG, JNK и ANGL принесли за счет роста своих акций всего лишь от 3% до 6% в сумме.

Текущие годовые ставки доходности у HYG, JNK и ANGL составляют: 5,6%, 6,2% и 4,8% соответственно. Третий фонд проигрывает в моменте, но исторические выплаты примерно одинаковы у всех троих: 5,1–5,4% в среднем последние 10 лет.

Как и с любыми облигациями, размер купона долларовых ВДО зависят от размера ключевой ставки и доходности госбондов США. Последние 10 лет пятилетние бумаги американского Минфина приносили около 1,7%, то есть ВДО дают G-спред (премию) около 3,5%.

В чем реальный риск

Портфели ВДО — одно из наиболее фундаментальных изобретений XX века. Они позволяют инвесторам получать высокие ставки без столь же высоких рисков дефолта: вероятность банкротства распыляется по всему портфелю.

Так, процент реальных банкротов в фондах HYG, JNK и ANGL последние годы составлял менее 0,5% веса портфеля, или от 3 до 6 случаев в среднем за год. Причем у ANGL пока не было ни одного дефлта (фонд торгуется с 2012 г.)

Все три портфеля очень динамичны. Хотя это облигационные фонды, ни один из них не держит ВДО до погашения. Состав индексов меняется каждый месяц: выбывают потенциальные и реальные банкроты и добавляются новые бумаги.

Но для российского инвестора все сложнее. Дивиденды по иностранным бумагам, включая ETF, приходят с опозданием либо копятся в депозитарии. Поэтому ставка исключительно на выплаты (а другого дохода там нет) — пока не имеет смысла.

Зачем тогда они нужны

Другое дело — если инвестор строит спекулятивную стратегию на банковском кризисе. Тут фонды ВДО могут как раз помочь. Из-за повышенного риска дефолта облигаций в их портфелях они бурно реагируют на попытку разворота ставки ФРС.

Логика инвесторов в следующем: если регулятор будет вынужден остановить удорожание займов, то проблемные долги резко вырастут в цене. И чем больше у них срок до погашения, тем сильнее.

У HYG и JNK средневзвешенный срок (дюрация) сейчас около 3,8 лет. У ANGL он превышает 5 лет. То есть на каждый ожидаемый 1% снижения ставки ФРС они могут прибавлять до 5% в цене. И чем жестче будет развиваться кризис, тем больше поводов для роста у этих фондов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба