Давно ничего не писал про ТАТНЕФТЬ

Крайняя разборка была про отчет РСБУ за 3кв'22

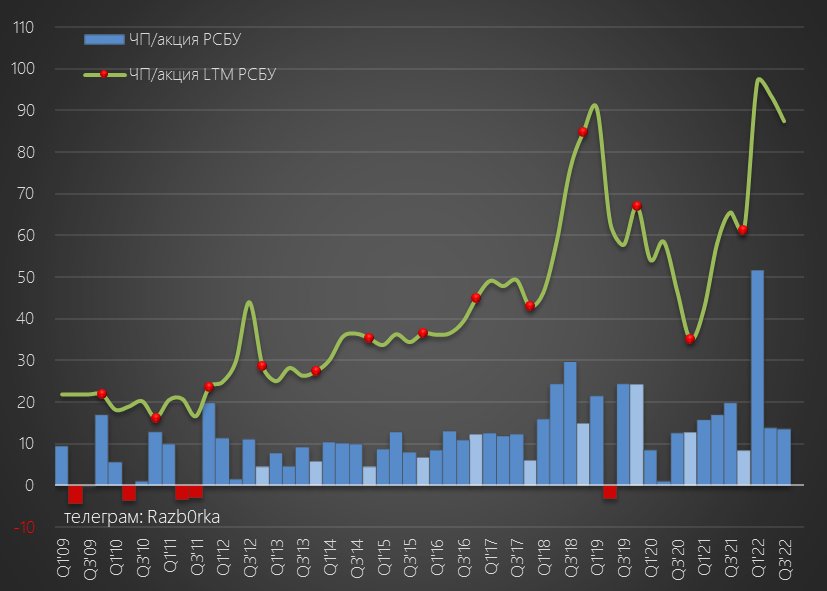

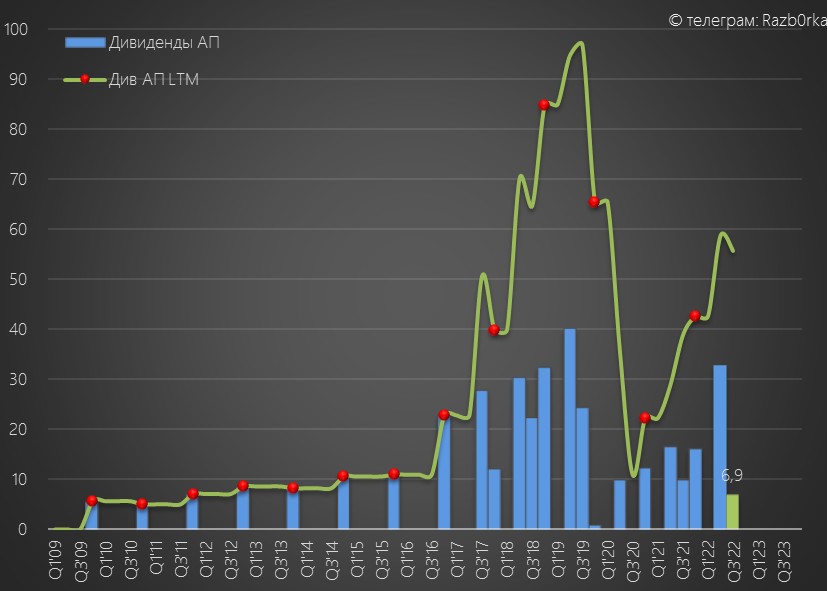

Писал что прибыль РСБУ в 3кв'22 снизилась из-за прочих расходов до ~14 руб/акция, что подразумевало выплату ~6.9 руб дивидендов по итогам квартала

Так и вышло, компания рекомендовала 6.86 руб дивидендов за 3кв'22

Суммарный дивиденд за 6м'22 и 9м'22 составил 39.6 руб/акция против 26.5 руб/акция за такой же период 2021 года

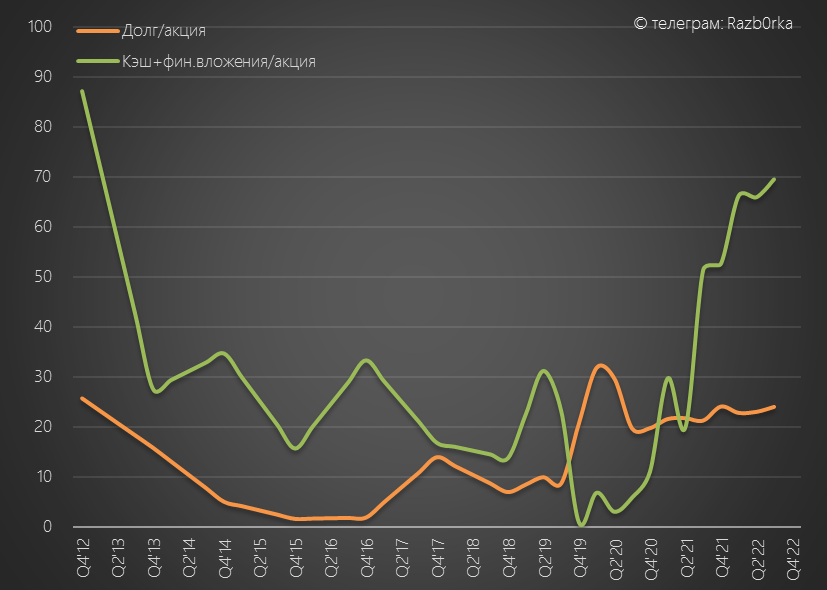

Писал о том, что компания готовится к крупной сделке поглощения и накопила на конец 3кв рекордную денежную позицию 155 млрд руб или 70 руб/акция

В итоге, на этой неделе, ТАТНЕФТЬ получила разрешение на по покупку активов "самоушедшей" финской NOKIAN TYRES за 23 млрд руб

Напомню, что ранее в этом году ТАТНЕФТЬ продала свое шинное подразделение "НИЖНЕКАМСКШИНА" за 35.5 млрд руб

Вот такой произошел "размен"...или его видимость...

Отчет МСФО за 3кв'22 ТАТНЕФТЬ так и не был опубликован, будут ли опубликованы отчеты за 4кв'22 не понятно

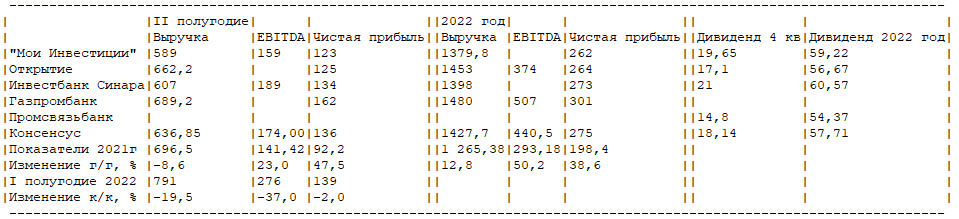

Вчера в ленте ИНТЕРФАКСА вышла новость про консесус-прогноз инвестдомов по прибыли ТАТНЕФТЬ за 2п'22 по МСФО и дивиденды за 4кв'22

Консенсус по 2п'22:

Выручка 636 млрд руб (-8% г-к-г)

EBITDA 174 млрд руб (+23% г-к-г)

ЧП 136 млрд руб (+47% г-к-г)

Дивиденд за 4кв 18.14 руб/акция

Глядя на цифры прогноза именитых аналитиков возникло желание перепроверить их цифры и поразмышлять над перспективами ТАТНЕФТИ на 2023 год

Если ТАТНЕФТЬ не раскрывает операционные данные, как мы можем сделать какой-либо расчет и прогноз?

Правильно!

Нам помогут данные РОССТАТ, точнее ТАТСТАТ...

Отмечу, что в Татарстане добычей нефти и переработкой занимается не только ТАТНЕФТЬ

Доля ТАТНЕФТЬ в добыче нефти республики ранее в 2018-2021 года стабильно держалась на уровне ~80%

Судя по новостям, в 2022 году Татарстан добыл 35.7 млн тонн (+3.5%), а добыча ТАТНЕФТЬ составила 28.6 млн тонн (+4%) и осталась на уровне 80%

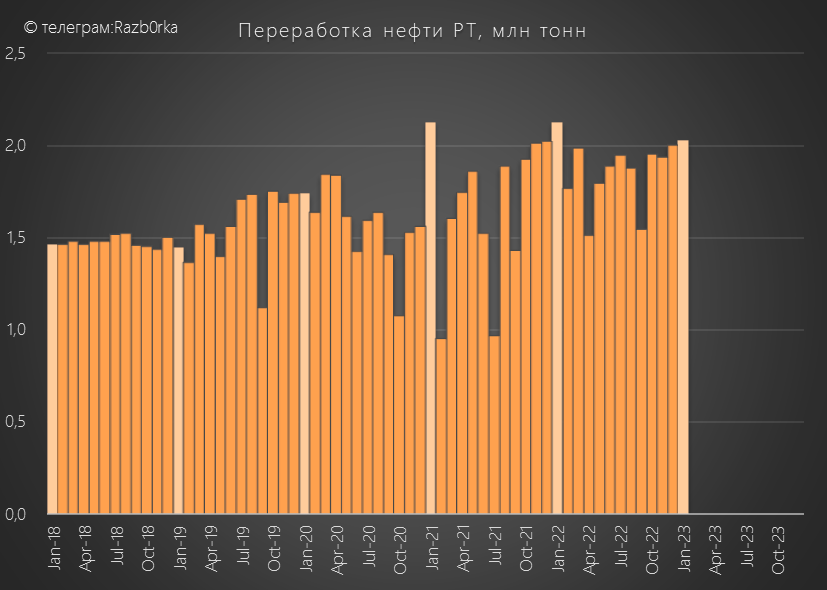

С переработкой нефти в Татарстане дела обстоят еще сложнее, с советских времен и до завершения строительства в 2011 году 1-ой очереди ТАНЕКО мощностью 7 млн тонн у ТАТНЕФТИ вообще не было своего НПЗ

Но переработка ТАНЕКО в 2022 году составила уже около 16.2 млн тонн!

Кроме заводов ТАТНЕФТИ в республике есть крупный завод ТАИФ-НК фактической мощностью 8.5 млн тонн

Соответственно, доля ТАТНЕФТИ в переработке в республике в 2022 году была ~65%

Таким образом, смотря на ежемесячные данные РОССТАТ логично было бы применять 80% коэффициент по добыче и 65% по переработке для вычленения данных ТАТНЕФТЬ

Логично или нет посмотрим чуть позже...

Вроде бы методологию описал и предупреждения сделал - можем начинать!

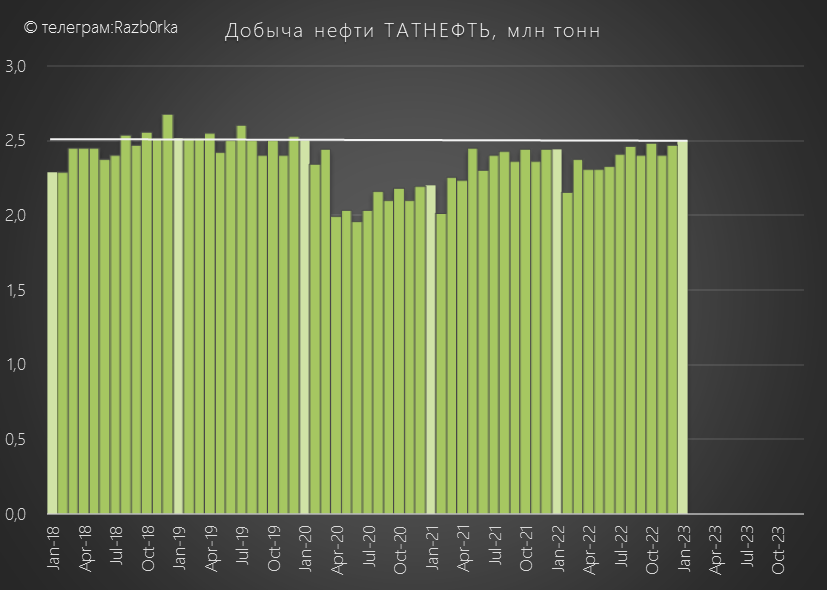

График ниже до Февраля'22 построен на данных ЦДУ ТЭК, которые на 100% совпадали с данными ТАТНЕФТЬ

Видно что в начале 2022 года добыча ТАТНЕФТЬ просела, но потом начала быстро восстанавливаться и к концу года вышла на максимумы

Расчетная добыча ТАТНЕФТЬ в Январе'23 была на 2% выше прошлого года

Добыча выросла до максимумов для Января за последние 3-4 года!

НО!

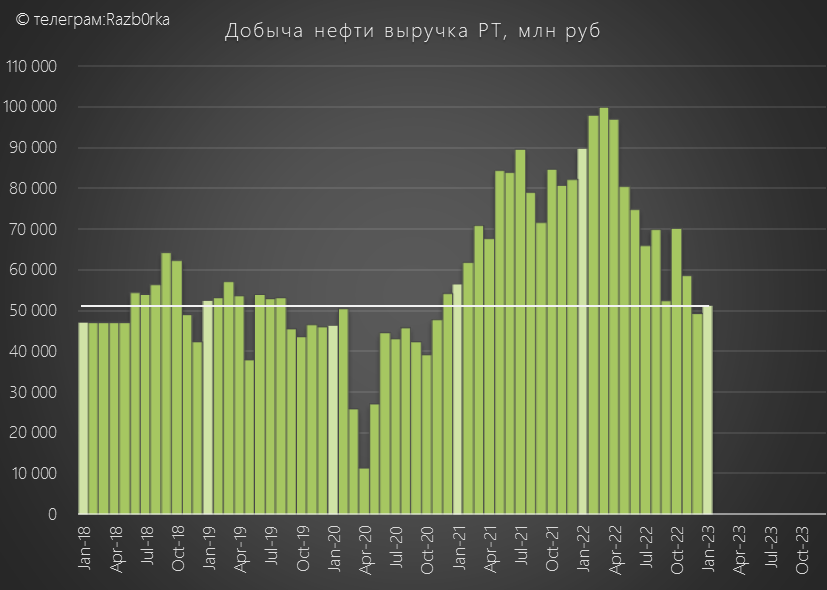

При рекордной добыче, выручка от реализации нефти в Январе'23 в Татарстане снизилась на 43% к прошлому году!

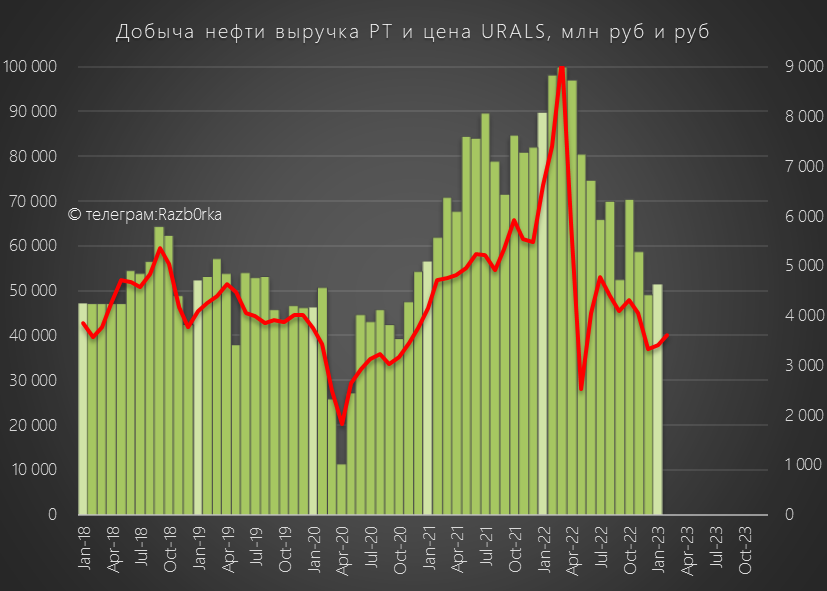

Почему так упала выручка от нефти?

Как и в разборке БАШНЕФТИ, наложим график рублевой цены барреля URALS

Падения цен на нефть сильно бьет по всем нефтяникам!

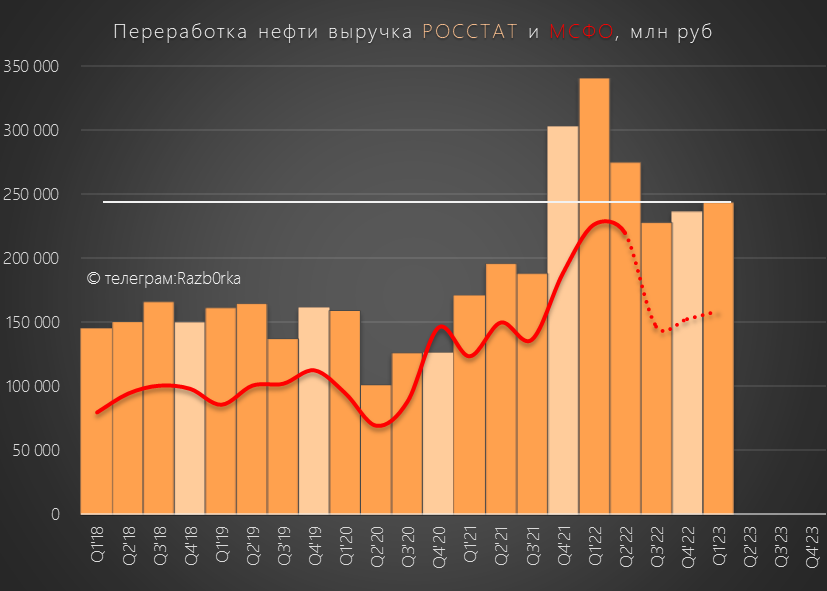

Пересчитаем месячные данные РОССТАТ по выручке от нефти в квартальные и наложим на график выручки сегмента Нефть ТАТНЕФТИ из МСФО отчетов

Результаты очень близки, но на самом деле это совпадение!

Напомню, что у ТАТНЕФТИ доля в добыче республики 80%, значит и в выручке от нефти доля должна быть примерно такой же

Почему же тогда данные МСФО и РОССТАТ так близки?

Не хочу гадать, давайте просто примем как есть

Если ТАТНЕФТЬ опубликует МСФО за 2п'22 можно будет еще раз перепроверить эти данные

Но, если в 3-4кв'22 историческая зависимость показателей сохранилась, то выручка нефтяного сегмента ТАТНЕФТЬ снизилась до 188 млрд в 3кв'22 и 178 млрд в 4кв'22

366 млрд руб выручки из 636 млрд руб выручки за 2п'22 из консенсуса нашли!

Если выручка Февраля и Марта будет на уровне Января'23, то выручка ТАТНЕФТЬ от сегмента НЕФТЬ снизится в 1кв'23 до 154 млрд руб или -46.5% год к году!

Переработка нефти в Татарстане в Январе'23 как и в Башкирии снизилась к прошлому году

Давайте пересчитаем месяцы в кварталы с коэффициентом 65% для расчета выручки ТАТНЕФТЬ

Вот как это выглядит на графике, до 3кв'22 это данные ТАТНЕФТЬ из МСФО на фоне данных РОССТАТ

Расчетно ТАТНЕФТЬ заработала на переработке 147 млрд руб (+8%) в 3кв'22 и 153 млрд руб (-17%) в 4кв'22

Если Февраль и Март 2023 будут на уровне Января, то выручка за 1кв'23 составит 158 млрд руб (-30%)

Почему выручка от переработки снижалась в течении года?

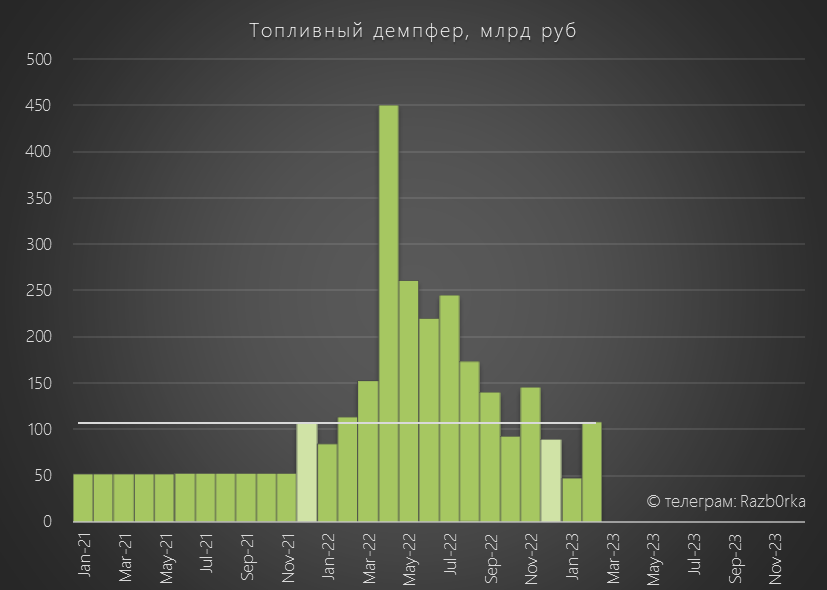

Напомню график топливного демпфера из разборки БАШНЕФТЬ

В прошлом году наши нефтепереработчики получили от государства 2.2 триллиона руб топливного демпфера!

Как видно, большая его часть была выплачена в первой половине года

Подведем промежуточный итог!

366 млрд руб выручки от реализации нефти за 2п'22

300 млрд руб выручки от переработки за 2п'22

Выручка 2п'22: 366+300=666 млрд руб

Мой расчет даже более оптимистичен чем консенсус

А вот мнение инвестдомов по прибыли 2п'22 в 136 млрд руб, на мой взгляд, выглядит завышенным на 10-20%

Прибыль 1п'22 была сильно занижена за счет -60 млрд руб курсовых разниц

Но она так же была завышена рекордными выплатами государства по топливному демпферу и рекордным ценам

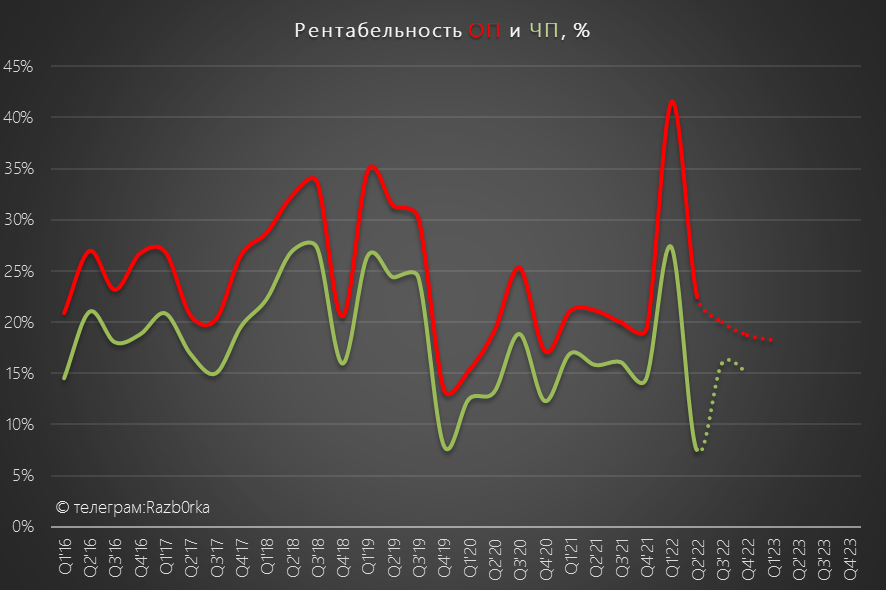

Влияние этих противоположных факторов хорошо видно при сравнении графиков рентабельности операционной прибыли и чистой прибыли

Хорошо виден скачок рентабельности из-за высоких цен и выплат по демпферу в 1кв'22 и падение рентабельности ЧП из-за курсовых разниц в 2кв'22

На мой взгляд, на фоне падения цен и выплат по демпферу логично было бы ожидать в 3-4кв нормализацию рентабельности по ОП на уровень 20% и ЧП до 15%

C такой рентабельностью чистая прибыль за 2п'22 без учета курсовых разниц составит ~100 млрд руб или 44 руб/акция

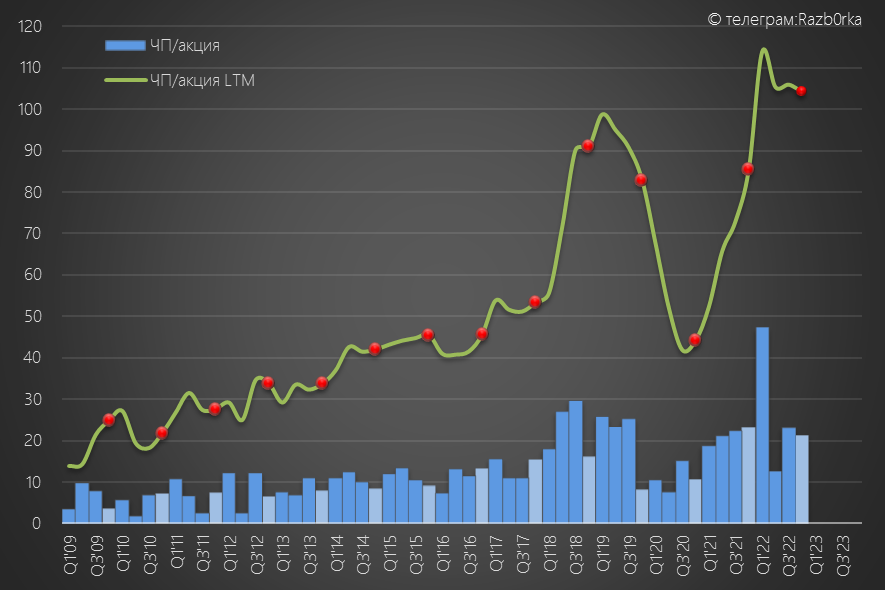

В результате, годовая прибыль составит 242 млрд руб или 104 руб/акция

Прибыли могут "помочь" положительные курсовые разницы из-за ослабления рубля в 4кв'22

Но не зная валютную структуру дебиторки и продаж компании посчитать этот эффект невозможно

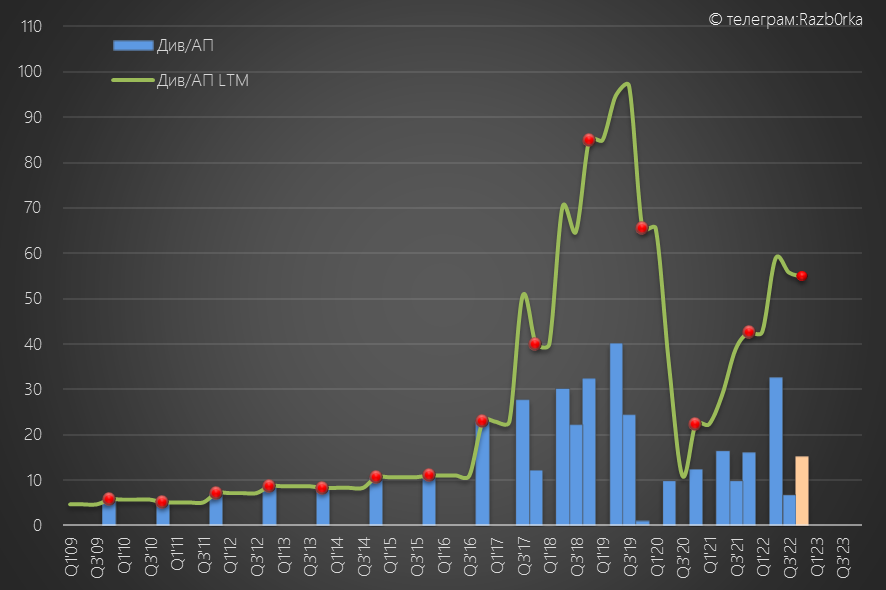

Исходя из полученной прибыли, дивиденд за 4кв при 50% payout должен составить всего 10.5 руб/акция

Однако, напомню что МСФО за 3кв'22 не был опубликован и расчет дивиденда 6.9 руб/акция за 3кв осуществлялся по прибыли РСБУ, которая была сильно занижен прочими расходами

Было бы справедливо, если компания для расчета дивиденда за 4кв применит такой подход

(ЧП МСФО 2п'22-дивиденд 3кв'22)*50%

В таком случае, дивиденд за 4кв составит 15.3 руб/акция

Что чуть меньше чем 16.1 руб дивидендов за 4кв'21

На самом деле 10 руб дивидендов, 15 руб или 18 руб как в консенсусе на мой взгляд все это не важно

Важнее то, что с январской выручкой от нефти и нефтепереработки можно ожидать снижения прибыли за 2023 ниже 200 млрд руб, это -20-25% от уровней 2022 года

И это при ценах на URALS выше 55$, а что будет если нефть пойдет ниже?

Учитывают котировки это снижение прибыли и дивидендов за 2023 или ими пока больше движет ожидания по дивиденду за 4кв?

Пока выглядит так, что скорее второе чем первое

Покупать сейчас акции ТАТНЕФТЬ под дивиденды в 10-18 руб за 4кв и 3-5% квартальной див.доходности?

Каждый должен решить сам...

Крайняя разборка была про отчет РСБУ за 3кв'22

Писал что прибыль РСБУ в 3кв'22 снизилась из-за прочих расходов до ~14 руб/акция, что подразумевало выплату ~6.9 руб дивидендов по итогам квартала

Так и вышло, компания рекомендовала 6.86 руб дивидендов за 3кв'22

Суммарный дивиденд за 6м'22 и 9м'22 составил 39.6 руб/акция против 26.5 руб/акция за такой же период 2021 года

Писал о том, что компания готовится к крупной сделке поглощения и накопила на конец 3кв рекордную денежную позицию 155 млрд руб или 70 руб/акция

В итоге, на этой неделе, ТАТНЕФТЬ получила разрешение на по покупку активов "самоушедшей" финской NOKIAN TYRES за 23 млрд руб

Напомню, что ранее в этом году ТАТНЕФТЬ продала свое шинное подразделение "НИЖНЕКАМСКШИНА" за 35.5 млрд руб

Вот такой произошел "размен"...или его видимость...

Отчет МСФО за 3кв'22 ТАТНЕФТЬ так и не был опубликован, будут ли опубликованы отчеты за 4кв'22 не понятно

Вчера в ленте ИНТЕРФАКСА вышла новость про консесус-прогноз инвестдомов по прибыли ТАТНЕФТЬ за 2п'22 по МСФО и дивиденды за 4кв'22

Консенсус по 2п'22:

Выручка 636 млрд руб (-8% г-к-г)

EBITDA 174 млрд руб (+23% г-к-г)

ЧП 136 млрд руб (+47% г-к-г)

Дивиденд за 4кв 18.14 руб/акция

Глядя на цифры прогноза именитых аналитиков возникло желание перепроверить их цифры и поразмышлять над перспективами ТАТНЕФТИ на 2023 год

Если ТАТНЕФТЬ не раскрывает операционные данные, как мы можем сделать какой-либо расчет и прогноз?

Правильно!

Нам помогут данные РОССТАТ, точнее ТАТСТАТ...

Отмечу, что в Татарстане добычей нефти и переработкой занимается не только ТАТНЕФТЬ

Доля ТАТНЕФТЬ в добыче нефти республики ранее в 2018-2021 года стабильно держалась на уровне ~80%

Судя по новостям, в 2022 году Татарстан добыл 35.7 млн тонн (+3.5%), а добыча ТАТНЕФТЬ составила 28.6 млн тонн (+4%) и осталась на уровне 80%

С переработкой нефти в Татарстане дела обстоят еще сложнее, с советских времен и до завершения строительства в 2011 году 1-ой очереди ТАНЕКО мощностью 7 млн тонн у ТАТНЕФТИ вообще не было своего НПЗ

Но переработка ТАНЕКО в 2022 году составила уже около 16.2 млн тонн!

Кроме заводов ТАТНЕФТИ в республике есть крупный завод ТАИФ-НК фактической мощностью 8.5 млн тонн

Соответственно, доля ТАТНЕФТИ в переработке в республике в 2022 году была ~65%

Таким образом, смотря на ежемесячные данные РОССТАТ логично было бы применять 80% коэффициент по добыче и 65% по переработке для вычленения данных ТАТНЕФТЬ

Логично или нет посмотрим чуть позже...

Вроде бы методологию описал и предупреждения сделал - можем начинать!

График ниже до Февраля'22 построен на данных ЦДУ ТЭК, которые на 100% совпадали с данными ТАТНЕФТЬ

Видно что в начале 2022 года добыча ТАТНЕФТЬ просела, но потом начала быстро восстанавливаться и к концу года вышла на максимумы

Расчетная добыча ТАТНЕФТЬ в Январе'23 была на 2% выше прошлого года

Добыча выросла до максимумов для Января за последние 3-4 года!

НО!

При рекордной добыче, выручка от реализации нефти в Январе'23 в Татарстане снизилась на 43% к прошлому году!

Почему так упала выручка от нефти?

Как и в разборке БАШНЕФТИ, наложим график рублевой цены барреля URALS

Падения цен на нефть сильно бьет по всем нефтяникам!

Пересчитаем месячные данные РОССТАТ по выручке от нефти в квартальные и наложим на график выручки сегмента Нефть ТАТНЕФТИ из МСФО отчетов

Результаты очень близки, но на самом деле это совпадение!

Напомню, что у ТАТНЕФТИ доля в добыче республики 80%, значит и в выручке от нефти доля должна быть примерно такой же

Почему же тогда данные МСФО и РОССТАТ так близки?

Не хочу гадать, давайте просто примем как есть

Если ТАТНЕФТЬ опубликует МСФО за 2п'22 можно будет еще раз перепроверить эти данные

Но, если в 3-4кв'22 историческая зависимость показателей сохранилась, то выручка нефтяного сегмента ТАТНЕФТЬ снизилась до 188 млрд в 3кв'22 и 178 млрд в 4кв'22

366 млрд руб выручки из 636 млрд руб выручки за 2п'22 из консенсуса нашли!

Если выручка Февраля и Марта будет на уровне Января'23, то выручка ТАТНЕФТЬ от сегмента НЕФТЬ снизится в 1кв'23 до 154 млрд руб или -46.5% год к году!

Переработка нефти в Татарстане в Январе'23 как и в Башкирии снизилась к прошлому году

Давайте пересчитаем месяцы в кварталы с коэффициентом 65% для расчета выручки ТАТНЕФТЬ

Вот как это выглядит на графике, до 3кв'22 это данные ТАТНЕФТЬ из МСФО на фоне данных РОССТАТ

Расчетно ТАТНЕФТЬ заработала на переработке 147 млрд руб (+8%) в 3кв'22 и 153 млрд руб (-17%) в 4кв'22

Если Февраль и Март 2023 будут на уровне Января, то выручка за 1кв'23 составит 158 млрд руб (-30%)

Почему выручка от переработки снижалась в течении года?

Напомню график топливного демпфера из разборки БАШНЕФТЬ

В прошлом году наши нефтепереработчики получили от государства 2.2 триллиона руб топливного демпфера!

Как видно, большая его часть была выплачена в первой половине года

Подведем промежуточный итог!

366 млрд руб выручки от реализации нефти за 2п'22

300 млрд руб выручки от переработки за 2п'22

Выручка 2п'22: 366+300=666 млрд руб

Мой расчет даже более оптимистичен чем консенсус

А вот мнение инвестдомов по прибыли 2п'22 в 136 млрд руб, на мой взгляд, выглядит завышенным на 10-20%

Прибыль 1п'22 была сильно занижена за счет -60 млрд руб курсовых разниц

Но она так же была завышена рекордными выплатами государства по топливному демпферу и рекордным ценам

Влияние этих противоположных факторов хорошо видно при сравнении графиков рентабельности операционной прибыли и чистой прибыли

Хорошо виден скачок рентабельности из-за высоких цен и выплат по демпферу в 1кв'22 и падение рентабельности ЧП из-за курсовых разниц в 2кв'22

На мой взгляд, на фоне падения цен и выплат по демпферу логично было бы ожидать в 3-4кв нормализацию рентабельности по ОП на уровень 20% и ЧП до 15%

C такой рентабельностью чистая прибыль за 2п'22 без учета курсовых разниц составит ~100 млрд руб или 44 руб/акция

В результате, годовая прибыль составит 242 млрд руб или 104 руб/акция

Прибыли могут "помочь" положительные курсовые разницы из-за ослабления рубля в 4кв'22

Но не зная валютную структуру дебиторки и продаж компании посчитать этот эффект невозможно

Исходя из полученной прибыли, дивиденд за 4кв при 50% payout должен составить всего 10.5 руб/акция

Однако, напомню что МСФО за 3кв'22 не был опубликован и расчет дивиденда 6.9 руб/акция за 3кв осуществлялся по прибыли РСБУ, которая была сильно занижен прочими расходами

Было бы справедливо, если компания для расчета дивиденда за 4кв применит такой подход

(ЧП МСФО 2п'22-дивиденд 3кв'22)*50%

В таком случае, дивиденд за 4кв составит 15.3 руб/акция

Что чуть меньше чем 16.1 руб дивидендов за 4кв'21

На самом деле 10 руб дивидендов, 15 руб или 18 руб как в консенсусе на мой взгляд все это не важно

Важнее то, что с январской выручкой от нефти и нефтепереработки можно ожидать снижения прибыли за 2023 ниже 200 млрд руб, это -20-25% от уровней 2022 года

И это при ценах на URALS выше 55$, а что будет если нефть пойдет ниже?

Учитывают котировки это снижение прибыли и дивидендов за 2023 или ими пока больше движет ожидания по дивиденду за 4кв?

Пока выглядит так, что скорее второе чем первое

Покупать сейчас акции ТАТНЕФТЬ под дивиденды в 10-18 руб за 4кв и 3-5% квартальной див.доходности?

Каждый должен решить сам...

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба