17 марта 2023 T-Investments | Mail.ru

Российский IT-гигант выпустил отчет за 4 квартал и весь 2022 год.

4 кв.:

• Выручка — 31 712 млн руб. (+19,5% год к году);

• Скорр. EBITDA — 4 825 млн руб. (-30,4% год к году);

• Совокупный доход — 7 923 млн руб. (годом ранее был убыток 5 204 млн руб.).

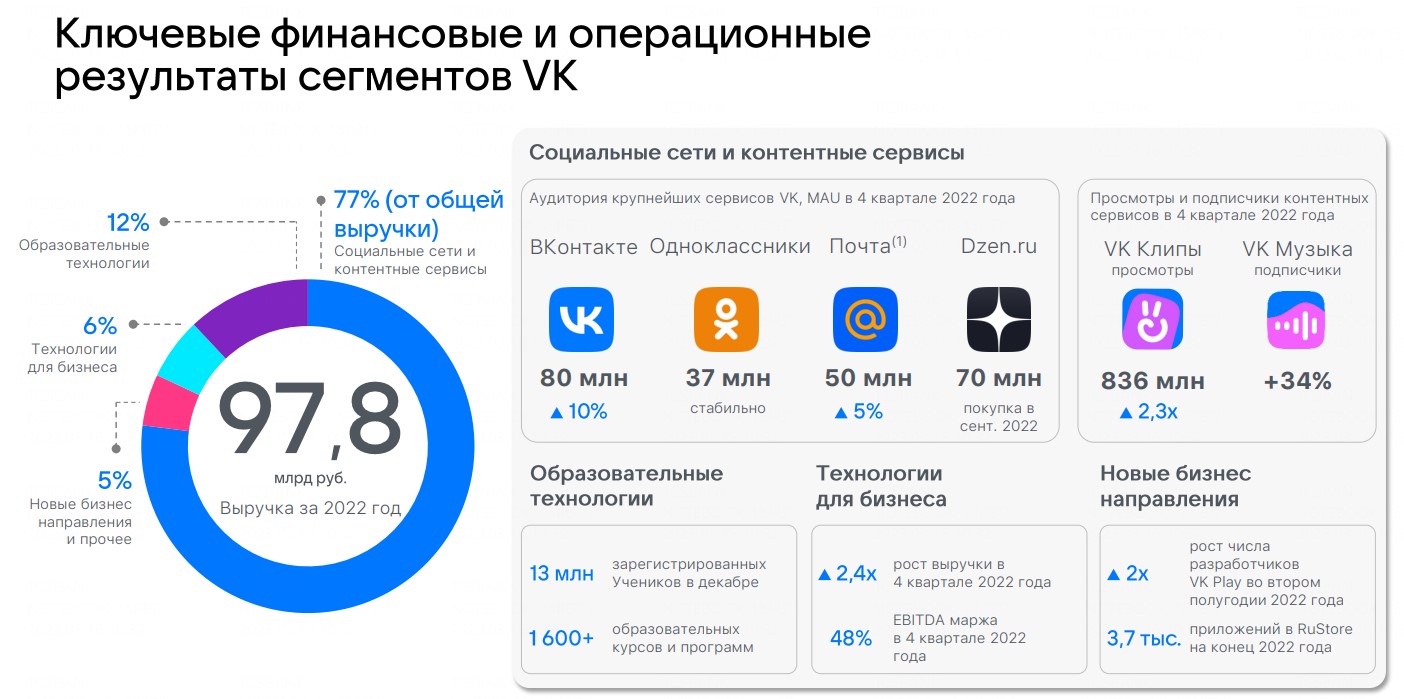

2022 г.:

• Выручка — 97 770 млн руб. (+19,3% год к году);

• Скорр. EBITDA — 19 975 млн руб. (+8,9% год к году);

• Убыток — 2 934 млн руб. (годом ранее было 15 314 млн руб.).

На 11.48 мск бумаги VK стоили 490,6 рублей (-2,11%).

❗️ Комментарий аналитика Тинькофф Инвестиций Ляйсян Хусяиновой:

Основным драйвером роста выручки остается онлайн-реклама, на результаты также оказывает положительное влияние консолидация активов Дзен и Новости. При этом совокупно в крупнейшем сегменте соцсетей и контентных сервисов наблюдается снижение скорр. EBITDA на фоне продуктовых запусков и увеличения маркетинговых расходов и расходов на персонал. При этом VK третий квартал подряд удается сохранять безубыточность и даже наращивать ее в основном на фоне выхода из убыточных проектов. Планируемая редомициляция уменьшает риски бумаги.

Мы сохраняем рекомендацию по покупке акций VK с потенциальной доходностью в 15%.

4 кв.:

• Выручка — 31 712 млн руб. (+19,5% год к году);

• Скорр. EBITDA — 4 825 млн руб. (-30,4% год к году);

• Совокупный доход — 7 923 млн руб. (годом ранее был убыток 5 204 млн руб.).

2022 г.:

• Выручка — 97 770 млн руб. (+19,3% год к году);

• Скорр. EBITDA — 19 975 млн руб. (+8,9% год к году);

• Убыток — 2 934 млн руб. (годом ранее было 15 314 млн руб.).

На 11.48 мск бумаги VK стоили 490,6 рублей (-2,11%).

❗️ Комментарий аналитика Тинькофф Инвестиций Ляйсян Хусяиновой:

Основным драйвером роста выручки остается онлайн-реклама, на результаты также оказывает положительное влияние консолидация активов Дзен и Новости. При этом совокупно в крупнейшем сегменте соцсетей и контентных сервисов наблюдается снижение скорр. EBITDA на фоне продуктовых запусков и увеличения маркетинговых расходов и расходов на персонал. При этом VK третий квартал подряд удается сохранять безубыточность и даже наращивать ее в основном на фоне выхода из убыточных проектов. Планируемая редомициляция уменьшает риски бумаги.

Мы сохраняем рекомендацию по покупке акций VK с потенциальной доходностью в 15%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба