«Русал» представил операционные и финансовые результаты за 2022 год, в рамках которых компания ожидаемо зафиксировала негативное влияние новых зарубежных санкций. Основные моменты:

Общая выручка в прошлом году выросла на 16,5% — до 13,974 млрд долларов — на фоне ударного первого полугодия.

Себестоимость продаж увеличилась на 30% — до 10,77 млрд долларов — из-за кратного роста затрат на приобретение глинозема.

Скорректированная EBITDA сократилась на 29,9% — до 2,028 млрд долларов — за счет падения операционной прибыли.

Чистая прибыль в 2022 году уменьшилась на 44,4% — до 1,793 млрд долларов — по причине снижения рентабельности из-за опережающего роста издержек.

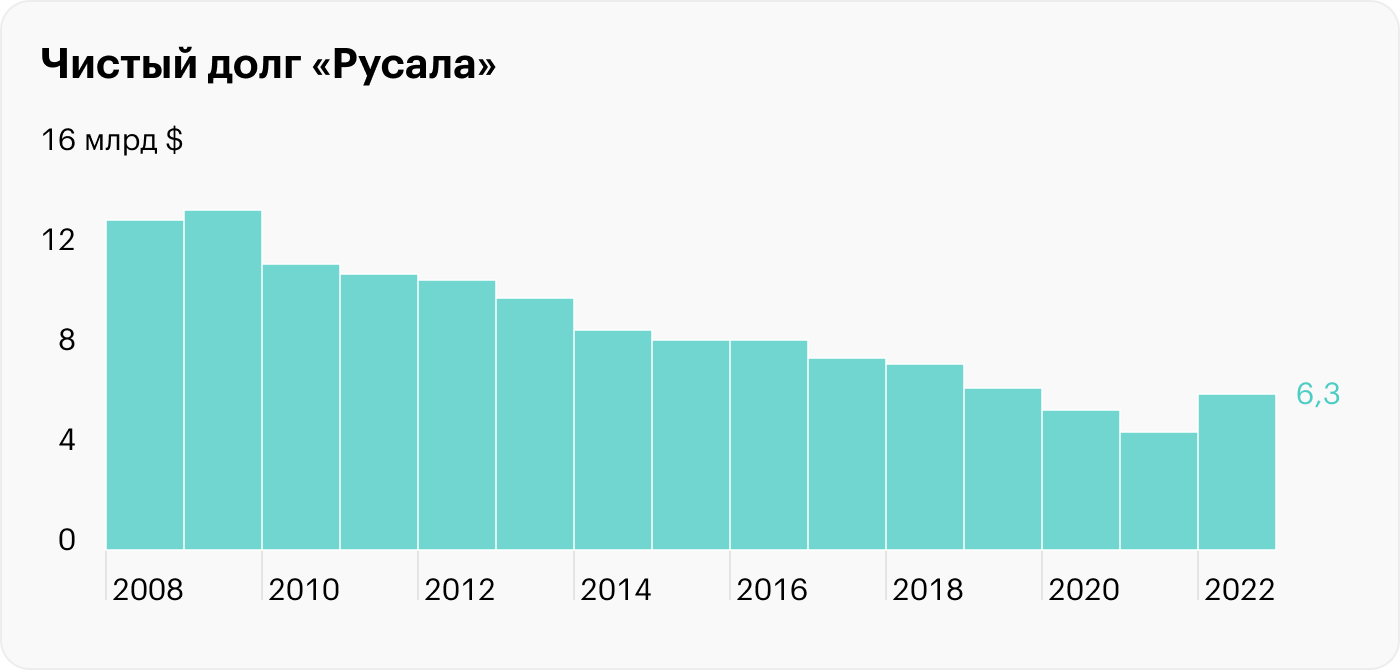

Чистый долг увеличился на 31,8% — до 6,261 млрд долларов — из-за сильного роста краткосрочных обязательств.

Санкции и рыночная конъюнктура

«Русал» (MOEX: RUAL) — один из крупнейших в мире производителей алюминия и глинозема с вертикально интегрированным бизнесом в 11 странах мира. При этом основные активы компании располагаются в России, в Восточной Сибири. Удачное месторасположение заводов позволяет эмитенту экспортировать в азиатском направлении много продукции.

Географическая структура продаж «Русала» в 2022 году:

Россия — на местном рынке компания зарабатывала около 27% доходов.

Южная Корея — 8%.

Китай — 8%.

Турция — 7%.

Япония — 7%.

Нидерланды — 6%.

США — 5%.

Прочие страны — 32%.

В 2023 году география продаж «Русала» вряд ли сильно изменится, потому что против российского алюминия никто не вводил ограничений. За исключением США, которые 10 марта 2023 года ввели пошлины в 200% на импорт алюминиевых изделий из РФ. Все остальные «недружественные» страны продолжают им торговать.

Санкции и национализация. В 2022 году бизнес «Русала» сильно пострадал от новых зарубежных санкций: сначала Австралия ввела запрет на поставки глинозема, а потом Украина национализировала единственный актив компании на ее территории — Николаевский глиноземный завод, который, впрочем, с марта 2022 года не работал.

Из-за новых ограничений российский производитель алюминия фактически лишился около 30% глинозема, вследствие чего ему пришлось докупать недостающие объемы сырья у новых поставщиков, что негативно сказалось на общей себестоимости производства: этот показатель вырос на 30% — до 2190 $ за тонну в 2022 году — и достигал максимума в 2325 $ за тонну в 2 полугодии.

Падение цен на алюминий. В 2022 году рыночная конъюнктура была на стороне «Русала»: средняя цена реализации алюминия выросла на 16,6% — до 2976 $ за тонну.

В 2023 году все изменилось в худшую сторону: текущие биржевые котировки опустились до годового минимума, в районе 2300 $ за тонну, на фоне кризисных моментов в ведущих экономиках мира. На этих уровнях «Русал», вероятно, получает нулевую прибыль.

Операционные и финансовые результаты

Производство стоит на месте падает. Новые зарубежные санкции не позволили «Русалу» в 2022 году показать положительные результаты: общее производство алюминия практически не изменилось, оставшись на уровне 3,8 млн тонн, а вот производство глинозема и бокситов упало на 28 и 18%.

Выручка увеличилась. Единственный положительный момент в отчетности: продажи компании в денежном выражении выросли. Годовая выручка эмитента увеличилась на 16,5% — до 13,974 млрд долларов — из-за рекордной биржевой конъюнктуры в первой половине года, тогда цены на алюминий приблизились к отметке в 4000 $ за тонну.

Скорректированная EBITDA и чистая прибыль упали. Но все другие годовые финансовые результаты производителя алюминия упали: скорректированная EBITDA сократилась на 29,9%, а чистая прибыль снизилась на 44,4%. Основная причина — опережающий рост себестоимости, общий показатель которой в 2022 году увеличился более чем на 30% — до 10,77 млрд долларов.

Чистый долг вырос на треть. Долговая нагрузка «Русала» за 12 месяцев также выросла за счет привлечения новых краткосрочных обязательств на фоне высокой рыночной неопределенности. Чистый долг компании увеличился на 31,8% — до 6,261 млрд долларов, — мультипликатор «чистый долг / EBITDA» составил 3,08.

В целом результаты компании в 2 полугодие 2022 года крайне пугающие: общая выручка эмитента увеличилась на 4,2%, скорректированная EBITDA обвалилась на 86%, чистая прибыль снизилась на 90,6%. Главным образом это объясняется ростом себестоимости и падением средней цены реализации. Первый показатель составил 2325 $ за тонну, второй — 2654 $ за тонну.

Основные операционные и финансовые результаты «Русала», млрд долларов

Дивиденды

В 2022 году «Русал» вернулся к выплате дивидендов после пятилетнего перерыва: по итогам 1 полугодия совет директоров выплатил своим акционерам дивиденд в размере 0,02 $, что соответствовало дивидендной доходности 2,4%. Выплату сделали по действующей дивидендной политике.

По дивидендной политике, которую компания приняла в 2015 году, менеджмент ежегодно обязан выплачивать не менее 15% скорректированной EBITDA. Учитывая сильное падение результатов в 2 полугодии, финальной выплаты за 2022 год от компании может вообще не быть, так как по дивидендной политике эмитент должен выплатить всего 0,15 Р, что эквивалентно дивдоходности 0,3%.

В 2023 году дивидендные перспективы «Русала» такие же мрачные: сильное снижение алюминиевых цен, вероятно, приведет к обнулению или выплате минимальных дивидендов. В текущей ситуации эмитенту выгоднее уменьшать свою огромную долговую нагрузку, нежели распределять прибыль между акционерами.

Скрытая стоимость

Сегодня акции «Русала» на Мосбирже никак не реагируют на катастрофические финансовые результаты компании в 2 полугодии. Данный феномен объясняется главным образом скрытой стоимостью эмитента: в собственности у него находится доля в «Норникеле», стоимостью почти в миллиард долларов.

«Норникель» — крупнейший мировой производитель палладия и высокосортного никеля и крупный игрок на рынке платины и меди. На долю компании приходится мировая добыча 38% палладия, 17% никеля, 10% платины и 2% меди. Текущая доля «Русала» в этом эмитенте — 26,35%.

Биржевая стоимость доли в «Норникеле» сейчас фактически равняется капитализации «Русала». Получается, что российский фондовый рынок оценивает алюминиевый бизнес эмитента почти в ноль рублей.

Основные параметры:

Текущая капитализация «Норникеля» — 2,228 трлн рублей.

Стоимость доли «Русала» 26,35% в «Норникеле» — 587 млрд рублей.

Текущая капитализация «Русала» — 600 млрд рублей.

Что в итоге

«Русал» представил слабые операционные и финансовые результаты в 2022 году: скорректированная EBITDA сократилась на 29,9%, чистая прибыль упала на 44,4%, чистый долг увеличился на 31,8%. Показатели компании в 1 полугодии 2023 года могут еще сильнее разочаровать акционеров на фоне биржевой коррекции на рынке алюминия.

Тем не менее потенциал падения котировок «Русала» на Мосбирже сейчас выглядит ограниченным, так как биржевая стоимость его основного алюминиевого бизнеса близка к нулю. Долгосрочно так низко оценивать крупнейшего производителя алюминия рынок явно не сможет, поэтому стоимостным инвесторам стоит постепенно наращивать долю в компании.

Общая выручка в прошлом году выросла на 16,5% — до 13,974 млрд долларов — на фоне ударного первого полугодия.

Себестоимость продаж увеличилась на 30% — до 10,77 млрд долларов — из-за кратного роста затрат на приобретение глинозема.

Скорректированная EBITDA сократилась на 29,9% — до 2,028 млрд долларов — за счет падения операционной прибыли.

Чистая прибыль в 2022 году уменьшилась на 44,4% — до 1,793 млрд долларов — по причине снижения рентабельности из-за опережающего роста издержек.

Чистый долг увеличился на 31,8% — до 6,261 млрд долларов — из-за сильного роста краткосрочных обязательств.

Санкции и рыночная конъюнктура

«Русал» (MOEX: RUAL) — один из крупнейших в мире производителей алюминия и глинозема с вертикально интегрированным бизнесом в 11 странах мира. При этом основные активы компании располагаются в России, в Восточной Сибири. Удачное месторасположение заводов позволяет эмитенту экспортировать в азиатском направлении много продукции.

Географическая структура продаж «Русала» в 2022 году:

Россия — на местном рынке компания зарабатывала около 27% доходов.

Южная Корея — 8%.

Китай — 8%.

Турция — 7%.

Япония — 7%.

Нидерланды — 6%.

США — 5%.

Прочие страны — 32%.

В 2023 году география продаж «Русала» вряд ли сильно изменится, потому что против российского алюминия никто не вводил ограничений. За исключением США, которые 10 марта 2023 года ввели пошлины в 200% на импорт алюминиевых изделий из РФ. Все остальные «недружественные» страны продолжают им торговать.

Санкции и национализация. В 2022 году бизнес «Русала» сильно пострадал от новых зарубежных санкций: сначала Австралия ввела запрет на поставки глинозема, а потом Украина национализировала единственный актив компании на ее территории — Николаевский глиноземный завод, который, впрочем, с марта 2022 года не работал.

Из-за новых ограничений российский производитель алюминия фактически лишился около 30% глинозема, вследствие чего ему пришлось докупать недостающие объемы сырья у новых поставщиков, что негативно сказалось на общей себестоимости производства: этот показатель вырос на 30% — до 2190 $ за тонну в 2022 году — и достигал максимума в 2325 $ за тонну в 2 полугодии.

Падение цен на алюминий. В 2022 году рыночная конъюнктура была на стороне «Русала»: средняя цена реализации алюминия выросла на 16,6% — до 2976 $ за тонну.

В 2023 году все изменилось в худшую сторону: текущие биржевые котировки опустились до годового минимума, в районе 2300 $ за тонну, на фоне кризисных моментов в ведущих экономиках мира. На этих уровнях «Русал», вероятно, получает нулевую прибыль.

Операционные и финансовые результаты

Производство стоит на месте падает. Новые зарубежные санкции не позволили «Русалу» в 2022 году показать положительные результаты: общее производство алюминия практически не изменилось, оставшись на уровне 3,8 млн тонн, а вот производство глинозема и бокситов упало на 28 и 18%.

Выручка увеличилась. Единственный положительный момент в отчетности: продажи компании в денежном выражении выросли. Годовая выручка эмитента увеличилась на 16,5% — до 13,974 млрд долларов — из-за рекордной биржевой конъюнктуры в первой половине года, тогда цены на алюминий приблизились к отметке в 4000 $ за тонну.

Скорректированная EBITDA и чистая прибыль упали. Но все другие годовые финансовые результаты производителя алюминия упали: скорректированная EBITDA сократилась на 29,9%, а чистая прибыль снизилась на 44,4%. Основная причина — опережающий рост себестоимости, общий показатель которой в 2022 году увеличился более чем на 30% — до 10,77 млрд долларов.

Чистый долг вырос на треть. Долговая нагрузка «Русала» за 12 месяцев также выросла за счет привлечения новых краткосрочных обязательств на фоне высокой рыночной неопределенности. Чистый долг компании увеличился на 31,8% — до 6,261 млрд долларов, — мультипликатор «чистый долг / EBITDA» составил 3,08.

В целом результаты компании в 2 полугодие 2022 года крайне пугающие: общая выручка эмитента увеличилась на 4,2%, скорректированная EBITDA обвалилась на 86%, чистая прибыль снизилась на 90,6%. Главным образом это объясняется ростом себестоимости и падением средней цены реализации. Первый показатель составил 2325 $ за тонну, второй — 2654 $ за тонну.

Основные операционные и финансовые результаты «Русала», млрд долларов

Дивиденды

В 2022 году «Русал» вернулся к выплате дивидендов после пятилетнего перерыва: по итогам 1 полугодия совет директоров выплатил своим акционерам дивиденд в размере 0,02 $, что соответствовало дивидендной доходности 2,4%. Выплату сделали по действующей дивидендной политике.

По дивидендной политике, которую компания приняла в 2015 году, менеджмент ежегодно обязан выплачивать не менее 15% скорректированной EBITDA. Учитывая сильное падение результатов в 2 полугодии, финальной выплаты за 2022 год от компании может вообще не быть, так как по дивидендной политике эмитент должен выплатить всего 0,15 Р, что эквивалентно дивдоходности 0,3%.

В 2023 году дивидендные перспективы «Русала» такие же мрачные: сильное снижение алюминиевых цен, вероятно, приведет к обнулению или выплате минимальных дивидендов. В текущей ситуации эмитенту выгоднее уменьшать свою огромную долговую нагрузку, нежели распределять прибыль между акционерами.

Скрытая стоимость

Сегодня акции «Русала» на Мосбирже никак не реагируют на катастрофические финансовые результаты компании в 2 полугодии. Данный феномен объясняется главным образом скрытой стоимостью эмитента: в собственности у него находится доля в «Норникеле», стоимостью почти в миллиард долларов.

«Норникель» — крупнейший мировой производитель палладия и высокосортного никеля и крупный игрок на рынке платины и меди. На долю компании приходится мировая добыча 38% палладия, 17% никеля, 10% платины и 2% меди. Текущая доля «Русала» в этом эмитенте — 26,35%.

Биржевая стоимость доли в «Норникеле» сейчас фактически равняется капитализации «Русала». Получается, что российский фондовый рынок оценивает алюминиевый бизнес эмитента почти в ноль рублей.

Основные параметры:

Текущая капитализация «Норникеля» — 2,228 трлн рублей.

Стоимость доли «Русала» 26,35% в «Норникеле» — 587 млрд рублей.

Текущая капитализация «Русала» — 600 млрд рублей.

Что в итоге

«Русал» представил слабые операционные и финансовые результаты в 2022 году: скорректированная EBITDA сократилась на 29,9%, чистая прибыль упала на 44,4%, чистый долг увеличился на 31,8%. Показатели компании в 1 полугодии 2023 года могут еще сильнее разочаровать акционеров на фоне биржевой коррекции на рынке алюминия.

Тем не менее потенциал падения котировок «Русала» на Мосбирже сейчас выглядит ограниченным, так как биржевая стоимость его основного алюминиевого бизнеса близка к нулю. Долгосрочно так низко оценивать крупнейшего производителя алюминия рынок явно не сможет, поэтому стоимостным инвесторам стоит постепенно наращивать долю в компании.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба