19 марта 2023 Omega Global Кошкина Лика

Неделя была интересной, в начале недели было два вопроса: как быстро ФРС и минфин США будут гасить пожар в банковском секторе и какое решение примет ЕЦБ в свете банковского кризиса и вероятности его дальнейшего превращения в долговой кризис Еврозоны.

Все было приправлено соусом ключевых данных США в виде инфляции CPI и розничных продаж за февраль.

ФРС и минфин США справились со своей задачей быстро, разворот на аппетит к риску произошел на сессии США понедельника, но только после закрытия фондового рынка в четверг трейдеры узнали стоимость первой спасательной операции.

Баланс ФРС за неделю вырос на 297 млрд долларов:

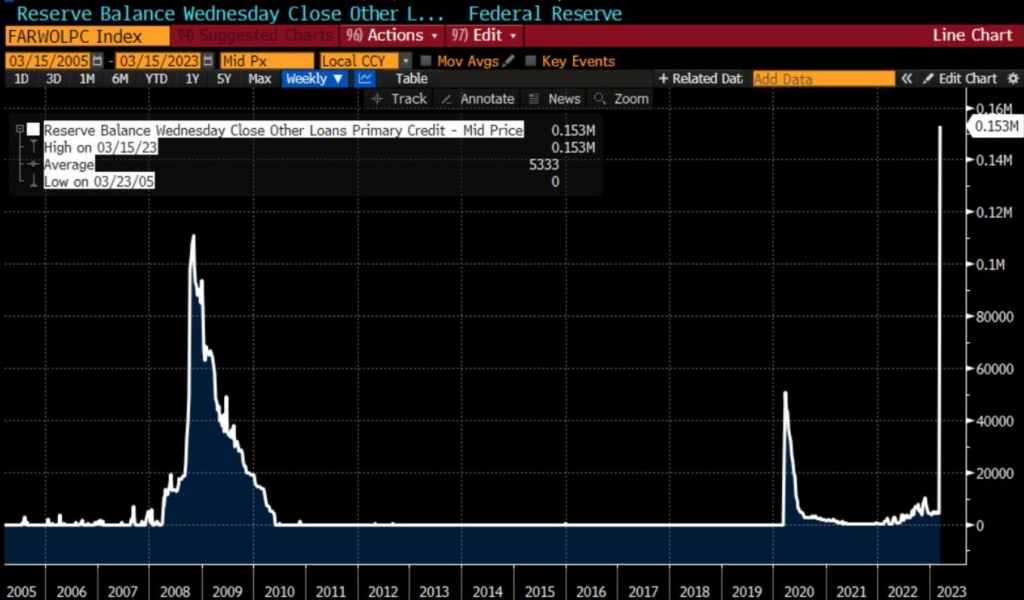

Только через дисконтное окно ФРС выдал займов больше, чем после краха Леман Бразерс:

Огромное вливание ликвидности приводит к ряду вопросов, но два из них являются основными:

1. Возможно, банковский кризис больше, чем кажется на первый взгляд?

Невзирая на банкротство двух банков, чудесное спасение руками утопающих First Republic Bank и балансирование на грани Credit Suisse, к вечеру пятницы от ведущих экономистов начали поступать предостережения о том, что десятки банков могут иметь проблемы, аналогичные Silicon Valley Bank.

Именно на этой информации после тройной экспирации фондовый рынок начал корректироваться вниз, а доллар вверх.

2. Какова будет политика ФРС в условиях банковского кризиса?

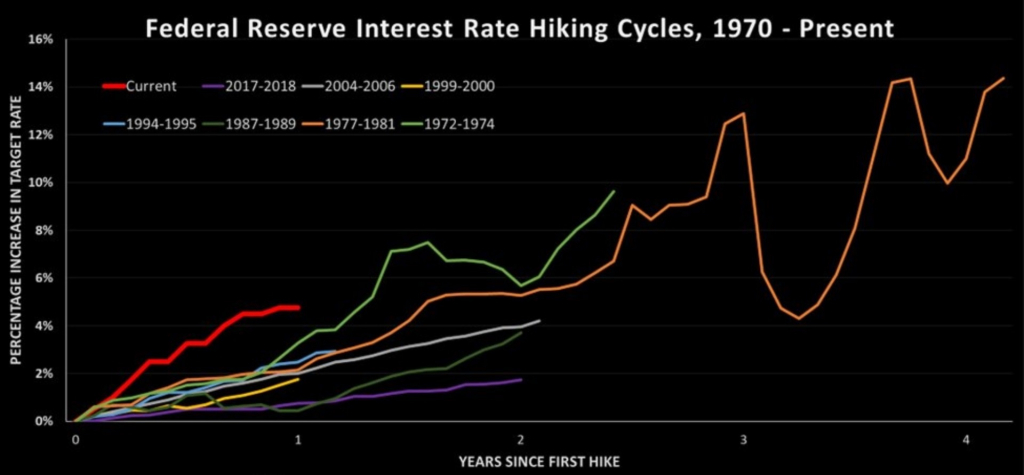

С учетом того, что к банковскому кризису привела политика ФРС, ибо ставки повышались с нуля самыми агрессивными темпами за всю историю, то для прекращения кризиса нужен голубиный разворот ФРС.

Но логика и понимание проблем находятся на одной чаше весов, в то время как на другой чаше весов политика и репутация.

Минфин США Йеллен заявила, что финансовая система США стабильна, экономика сильна, а приоритет Байдена по-прежнему на стороне инфляции.

ЕЦБ с отважным безумием повысил ставку на 0,50% и это решение можно было бы экстраполировать на решение ФРС 22 марта, но комментарии говорят о том, что глава ЕЦБ Лагард при принятии решения консультировалась не с Йеллен и Пауэллом, а с канцлером Германии Шольцем, минфин правительства которого требует от ЕЦБ борьбы с инфляцией, повышение ставки ЕЦБ на уходящей неделе вполне может стать финальным залпом из понимания «если сейчас не повысить ставку, то потом такой возможности уже может не быть».

Исходя из рассуждений бу минфина США Саммерса, к критике которого очень прислушивается Пауэлл, выбор у ФРС на заседании 22 марта состоит из повышения ставки на 0,25% и сохранением её неизменной.

Общепринятый инсайдер ФРС Ник Тимираос также подтвердил, что ФРС либо сохранит ставку неизменной 22 марта, либо повысит её на 0,25%, сие зависит от развития ситуации в банковской сфере до среды.

С учетом, что правительство Швейцарии принуждает UBS к поглощению Credit Suisse, а Silicon Valley Bank хотят продать на выходных, то на следующей неделе паника может утихнуть.

По реакции на решение ЕЦБ можно сделать вывод о том, что повышение ставки ФРС на 0,25% может быть воспринято как признак отсутствия серьезных проблем в банковском секторе в то время, как взятие паузы может привести к уходу от риска, но в конечном итоге всем понятно, что причины краха в банковском секторе вызваны повышением ставок ФРС, поэтому логично отсутствие повышения ставки.

Данные этой недели ещё раз подтвердили смешанную картину экономики США.

Инфляционные ожидания упали, рост зарплат замедлился, банковский кризис окажет дополнительное негативное давление на экономику и инфляцию.

Но рынок труда по-прежнему силен, а инфляция в секторе услуг бьет рекорды, это две основные причины на которые Пауэлл указывал в качестве необходимости более высокого потолка ставок и возможности повышения ставки в марте на 0,50%:

Если ФРС будет исходить из ожиданий рынка, дабы как можно меньше травмировать инвесторов, то это не сильно поможет, ибо 60% ждут повышения ставки на 0,25%, а 40% не ждут повышения ставки.

При этом рынки максимум закладывают ещё одно повышение ставки на 0,25% перед тем, как ФРС начнет снижать ставки с июля 2023 года.

И в свете этих ожиданий уже не так важно какое решение ФРС примет по ставке 22 марта и что будет говорить Пауэлл, гораздо важнее точечные прогнозы членов ФРС по траектории ставок, но они сейчас непредсказуемы, ибо банковский кризис начался в начале периода тишины перед заседанием ФРС и обновленное мнение членов ФРС неизвестно.

На текущий момент понятно одно: ФРС придется прогнуться под очередным банковским кризисом и развернуть политику в сторону смягчения, но будет сие быстро или ФРС своим упорством раздует кризис до более глобальных масштабов станет яснее 22 марта.

По ВА/ТА:

— Евродоллар:

Изменений с момента ЕЦБ нет, вопрос с удлинением в волне 2(В) решит ФРС 22 марта.

— Насдак100.

Два варианта в зависимости от исхода ФРС.

Все было приправлено соусом ключевых данных США в виде инфляции CPI и розничных продаж за февраль.

ФРС и минфин США справились со своей задачей быстро, разворот на аппетит к риску произошел на сессии США понедельника, но только после закрытия фондового рынка в четверг трейдеры узнали стоимость первой спасательной операции.

Баланс ФРС за неделю вырос на 297 млрд долларов:

Только через дисконтное окно ФРС выдал займов больше, чем после краха Леман Бразерс:

Огромное вливание ликвидности приводит к ряду вопросов, но два из них являются основными:

1. Возможно, банковский кризис больше, чем кажется на первый взгляд?

Невзирая на банкротство двух банков, чудесное спасение руками утопающих First Republic Bank и балансирование на грани Credit Suisse, к вечеру пятницы от ведущих экономистов начали поступать предостережения о том, что десятки банков могут иметь проблемы, аналогичные Silicon Valley Bank.

Именно на этой информации после тройной экспирации фондовый рынок начал корректироваться вниз, а доллар вверх.

2. Какова будет политика ФРС в условиях банковского кризиса?

С учетом того, что к банковскому кризису привела политика ФРС, ибо ставки повышались с нуля самыми агрессивными темпами за всю историю, то для прекращения кризиса нужен голубиный разворот ФРС.

Но логика и понимание проблем находятся на одной чаше весов, в то время как на другой чаше весов политика и репутация.

Минфин США Йеллен заявила, что финансовая система США стабильна, экономика сильна, а приоритет Байдена по-прежнему на стороне инфляции.

ЕЦБ с отважным безумием повысил ставку на 0,50% и это решение можно было бы экстраполировать на решение ФРС 22 марта, но комментарии говорят о том, что глава ЕЦБ Лагард при принятии решения консультировалась не с Йеллен и Пауэллом, а с канцлером Германии Шольцем, минфин правительства которого требует от ЕЦБ борьбы с инфляцией, повышение ставки ЕЦБ на уходящей неделе вполне может стать финальным залпом из понимания «если сейчас не повысить ставку, то потом такой возможности уже может не быть».

Исходя из рассуждений бу минфина США Саммерса, к критике которого очень прислушивается Пауэлл, выбор у ФРС на заседании 22 марта состоит из повышения ставки на 0,25% и сохранением её неизменной.

Общепринятый инсайдер ФРС Ник Тимираос также подтвердил, что ФРС либо сохранит ставку неизменной 22 марта, либо повысит её на 0,25%, сие зависит от развития ситуации в банковской сфере до среды.

С учетом, что правительство Швейцарии принуждает UBS к поглощению Credit Suisse, а Silicon Valley Bank хотят продать на выходных, то на следующей неделе паника может утихнуть.

По реакции на решение ЕЦБ можно сделать вывод о том, что повышение ставки ФРС на 0,25% может быть воспринято как признак отсутствия серьезных проблем в банковском секторе в то время, как взятие паузы может привести к уходу от риска, но в конечном итоге всем понятно, что причины краха в банковском секторе вызваны повышением ставок ФРС, поэтому логично отсутствие повышения ставки.

Данные этой недели ещё раз подтвердили смешанную картину экономики США.

Инфляционные ожидания упали, рост зарплат замедлился, банковский кризис окажет дополнительное негативное давление на экономику и инфляцию.

Но рынок труда по-прежнему силен, а инфляция в секторе услуг бьет рекорды, это две основные причины на которые Пауэлл указывал в качестве необходимости более высокого потолка ставок и возможности повышения ставки в марте на 0,50%:

Если ФРС будет исходить из ожиданий рынка, дабы как можно меньше травмировать инвесторов, то это не сильно поможет, ибо 60% ждут повышения ставки на 0,25%, а 40% не ждут повышения ставки.

При этом рынки максимум закладывают ещё одно повышение ставки на 0,25% перед тем, как ФРС начнет снижать ставки с июля 2023 года.

И в свете этих ожиданий уже не так важно какое решение ФРС примет по ставке 22 марта и что будет говорить Пауэлл, гораздо важнее точечные прогнозы членов ФРС по траектории ставок, но они сейчас непредсказуемы, ибо банковский кризис начался в начале периода тишины перед заседанием ФРС и обновленное мнение членов ФРС неизвестно.

На текущий момент понятно одно: ФРС придется прогнуться под очередным банковским кризисом и развернуть политику в сторону смягчения, но будет сие быстро или ФРС своим упорством раздует кризис до более глобальных масштабов станет яснее 22 марта.

По ВА/ТА:

— Евродоллар:

Изменений с момента ЕЦБ нет, вопрос с удлинением в волне 2(В) решит ФРС 22 марта.

— Насдак100.

Два варианта в зависимости от исхода ФРС.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба