20 марта 2023 Открытие | Распадская

ПАО «Распадская» (RASP) 16 марта объявила консолидированные финансовые результаты за 2022 год в соответствии с МСФО.

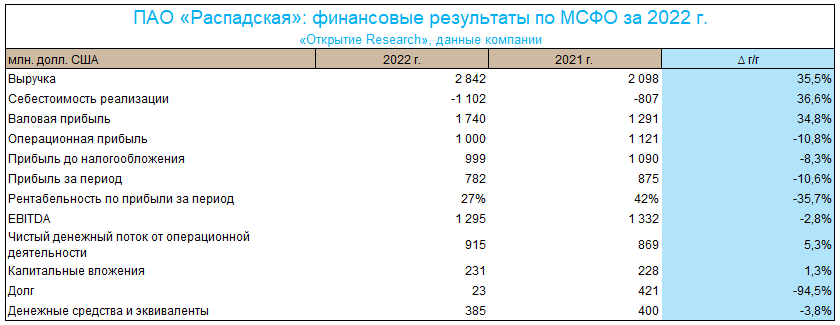

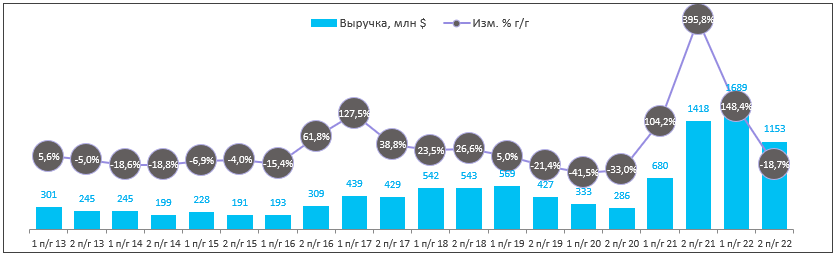

Выручка по МСФО увеличилась на 35%, до $2,842 млрд.

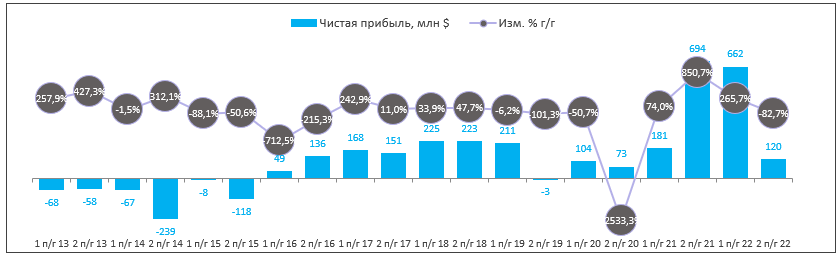

Чистая прибыль сократилась на 11%, до $782 млн

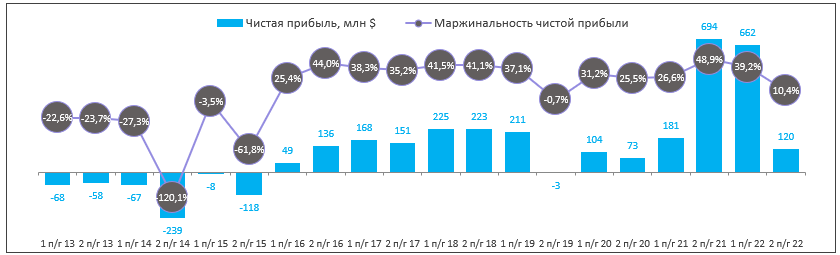

Рентабельность по прибыли уменьшилась до 28% с 42% в 2021 году.

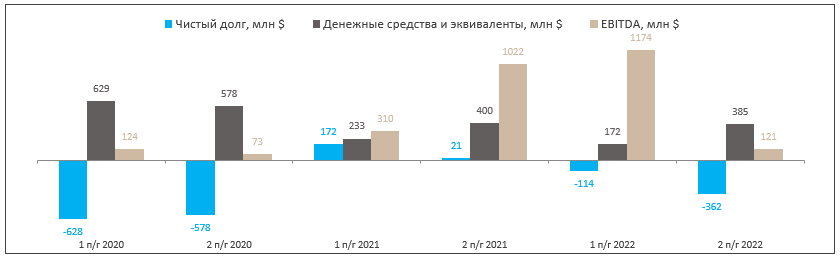

По состоянию на 31 декабря 2022 г. денежные средства и их эквиваленты компании составили $385 млн при практически нулевой задолженности.

Наш взгляд

Алексей Павлов, PhD, начальник Управления анализа рынков «Открытие Инвестиции»

В целом отчётность «Распадской» за 2022 год не принесла каких-то сюрпризов. Ударное первое полугодие на фоне слабого рубля и феноменальной конъюнктуры сменилось непростым вторым, где помимо падения цен на основную продукцию появились и другие проблемы, связанные с санкциями и логистикой.

Перебои в цепочках поставок привели к необходимости создания дополнительных запасов запчастей и материалов, и, как следствие, к увеличению потребности в оборотном капитале. Перестройка цепочек поставок и изменение их условий на FOB, CIF и CFR вылилось в резкий рост коммерческих расходов. Впрочем, большая часть этого увеличения также была признана в составе выручки, что, очевидно, сильно нивелировало негативный эффект на P&L. В любом случае, денежная себестоимость тонны концентрата выросла на 69% относительно 2021 года и составила $66 за тонну.

Тем не менее, компания сумела сгенерировать солидный денежный поток и практически полностью погасила долг, закончив год с чистой денежной позицией на уровне $362 млн.

Что делать инвестору

Учитывая зарубежную юрисдикцию контролирующего акционера, дивиденды «Распадская» не платит, что в моменте существенно девальвирует инвестиционную привлекательность её акций. Тем не менее, на долгосрочном горизонте данный кейс, на наш взгляд, по-прежнему остаётся довольно привлекательным.

Динамика акций

За 12 месяцев акции «Распадской» снизились на 15,25%, за 5 лет — выросли на 141,5%. Индекс Мосбиржи за те же периоды снизился на 8,25% и вырос на 3,5%. Бумаги торгуются выше 50-, 100- и 200-дневных скользящих средних и выглядят перекупленными.

Самые перекупленные в секторе — бумаги Polymetal, самые перепроданные — «ВСМПО Ависма».

О компании

ПАО «Распадская» — лидер российского рынка и один из крупных международных экспортёров коксующегося угля.

Выручка по МСФО увеличилась на 35%, до $2,842 млрд.

Чистая прибыль сократилась на 11%, до $782 млн

Рентабельность по прибыли уменьшилась до 28% с 42% в 2021 году.

По состоянию на 31 декабря 2022 г. денежные средства и их эквиваленты компании составили $385 млн при практически нулевой задолженности.

Наш взгляд

Алексей Павлов, PhD, начальник Управления анализа рынков «Открытие Инвестиции»

В целом отчётность «Распадской» за 2022 год не принесла каких-то сюрпризов. Ударное первое полугодие на фоне слабого рубля и феноменальной конъюнктуры сменилось непростым вторым, где помимо падения цен на основную продукцию появились и другие проблемы, связанные с санкциями и логистикой.

Перебои в цепочках поставок привели к необходимости создания дополнительных запасов запчастей и материалов, и, как следствие, к увеличению потребности в оборотном капитале. Перестройка цепочек поставок и изменение их условий на FOB, CIF и CFR вылилось в резкий рост коммерческих расходов. Впрочем, большая часть этого увеличения также была признана в составе выручки, что, очевидно, сильно нивелировало негативный эффект на P&L. В любом случае, денежная себестоимость тонны концентрата выросла на 69% относительно 2021 года и составила $66 за тонну.

Тем не менее, компания сумела сгенерировать солидный денежный поток и практически полностью погасила долг, закончив год с чистой денежной позицией на уровне $362 млн.

Что делать инвестору

Учитывая зарубежную юрисдикцию контролирующего акционера, дивиденды «Распадская» не платит, что в моменте существенно девальвирует инвестиционную привлекательность её акций. Тем не менее, на долгосрочном горизонте данный кейс, на наш взгляд, по-прежнему остаётся довольно привлекательным.

Динамика акций

За 12 месяцев акции «Распадской» снизились на 15,25%, за 5 лет — выросли на 141,5%. Индекс Мосбиржи за те же периоды снизился на 8,25% и вырос на 3,5%. Бумаги торгуются выше 50-, 100- и 200-дневных скользящих средних и выглядят перекупленными.

Самые перекупленные в секторе — бумаги Polymetal, самые перепроданные — «ВСМПО Ависма».

О компании

ПАО «Распадская» — лидер российского рынка и один из крупных международных экспортёров коксующегося угля.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба