21 марта 2023 smart-lab.ru | AGCO

Прошел год с последней написанной статьи про данную кампанию. И прошло время для написание новой. Тем более была опубликована годовая отчетность.

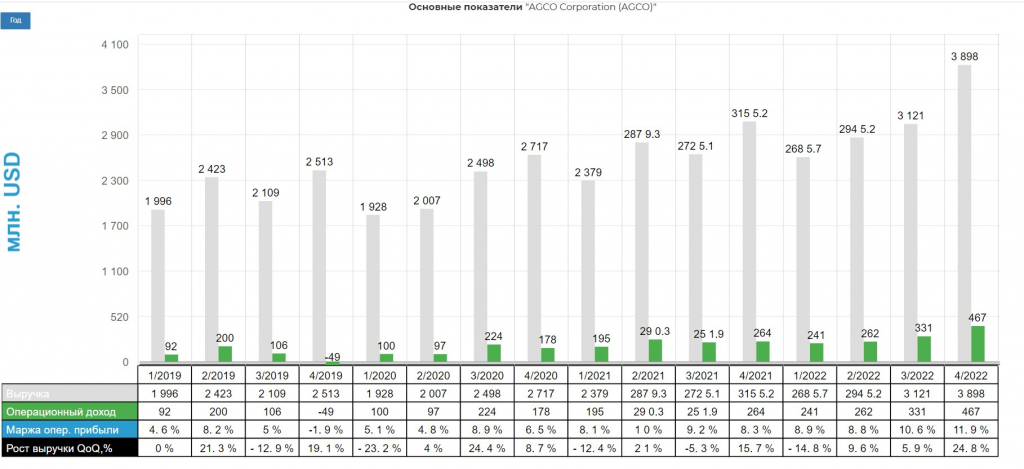

Итак, приступим непосредственно к отчетности.

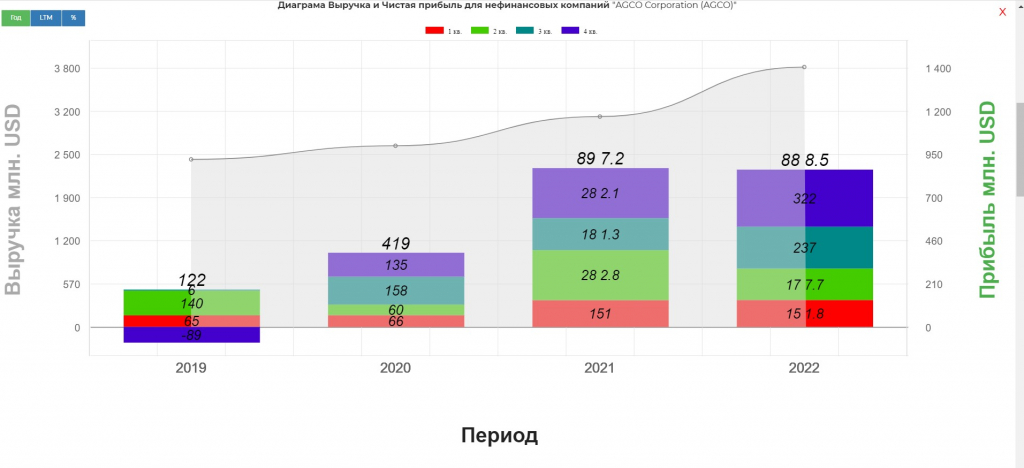

Выручка

Выручка компании увеличилась на 13,5% и составила 12651 млн долларов.

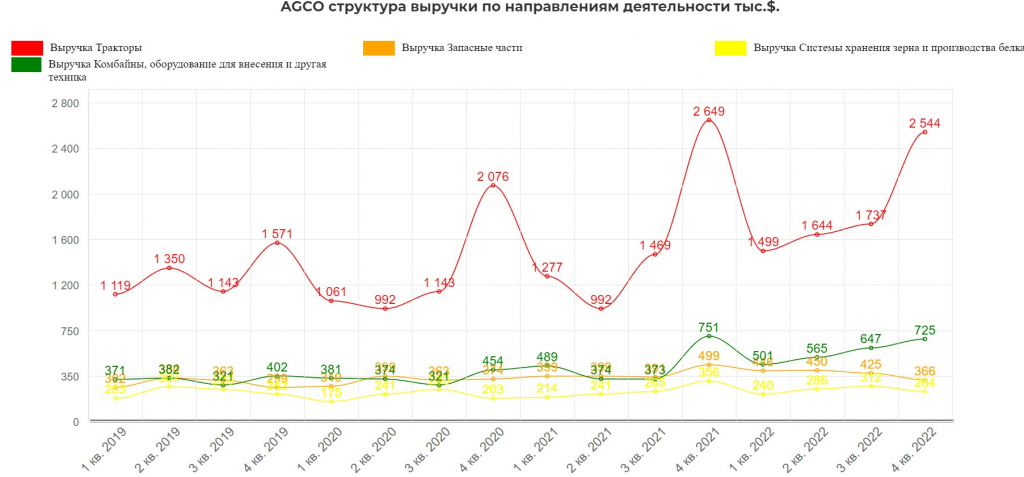

Сегмент выручки продукция

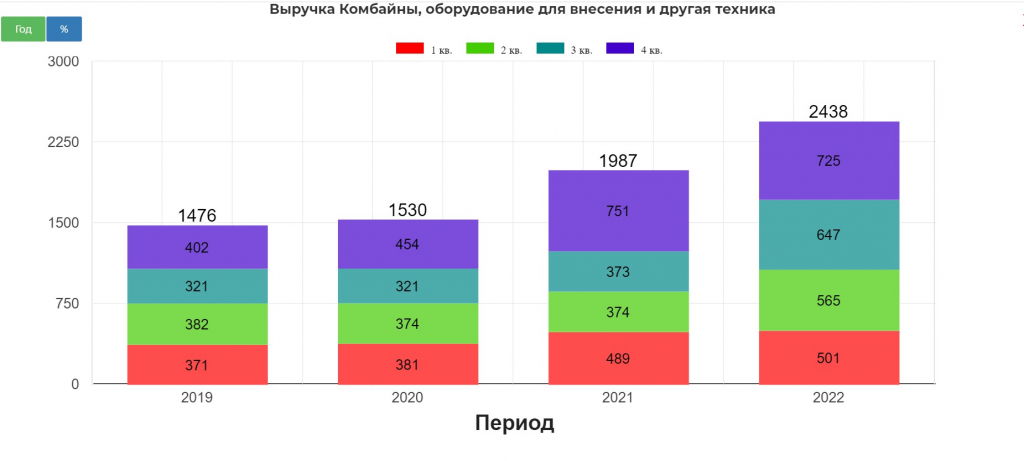

Теперь предлагаю взглянуть на сегменты этой выручки и выяснить на чем именно происходит данный рост. Как можно видеть на графике выше основной сегмент на данный момент по-прежнему остается поставка тракторов. Но при этом мы заметить, что сегмента «Комбайны, оборудование и другое» показывает так же значительный и плавный рост. Что к сожалению нельзя сказать об остальных сегментах данной компании.

Более наглядно можно увидеть это в данной картинке

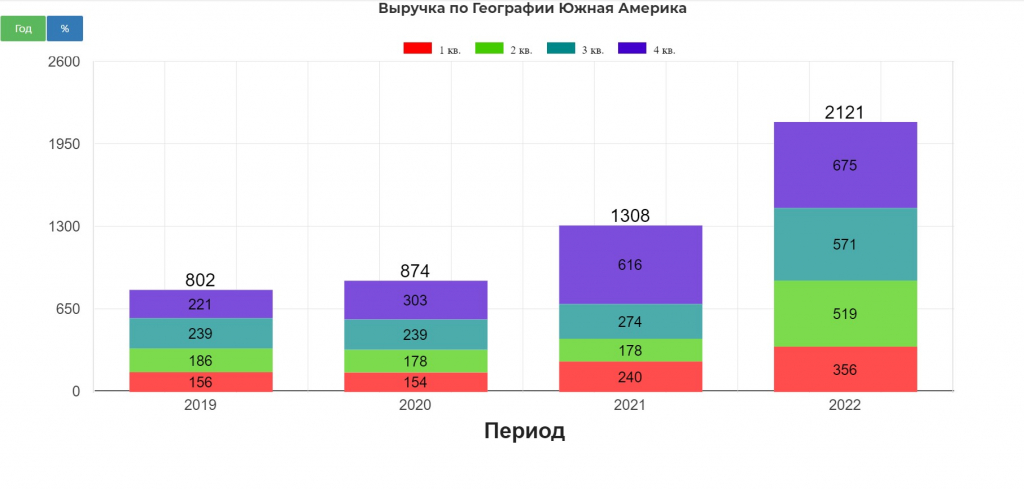

Сегмент выручки географии

Географически основным рынком сбыта пока остаётся Европа, но так же заметны изменения в диверсификации. Весь рост выручки пришелся не на европейский рынок, а на страны Северной и Южной Америки. Видимо капитал из Европы потихоньку убегает.

Особенно выделилось направление в Южной Америке.

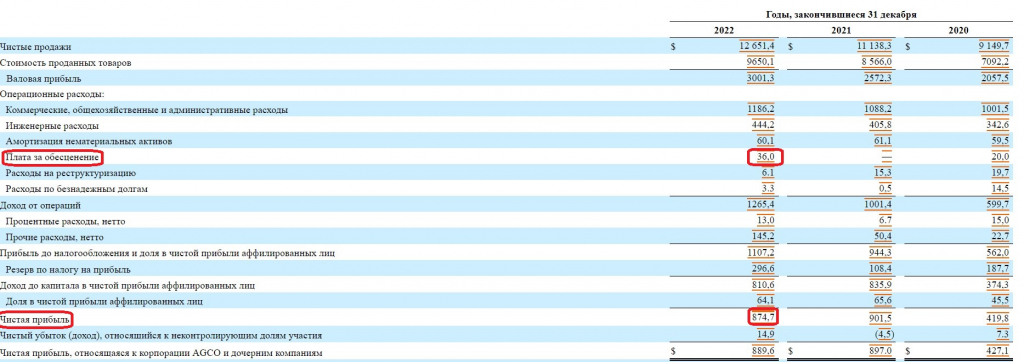

Чистая прибыль

Несмотря на рост выручки чистая прибыль снизилась и составила и составила 874 млн долларов. Но мне сразу бросается в глаза разовая статья связанная с СВО, которая составила 36млн. Это оценка компании своих активов в России на предмет обесценения. Если прибавить к прибыли это разовую статью, то получим 910 млн за 2022 год, что на 9 млн больше чем годом ранее. Правда рост чистой прибыли в 1% при прост выручки на 10% не очень хороший рост, но все же лучше, чем его полное отсутствие.

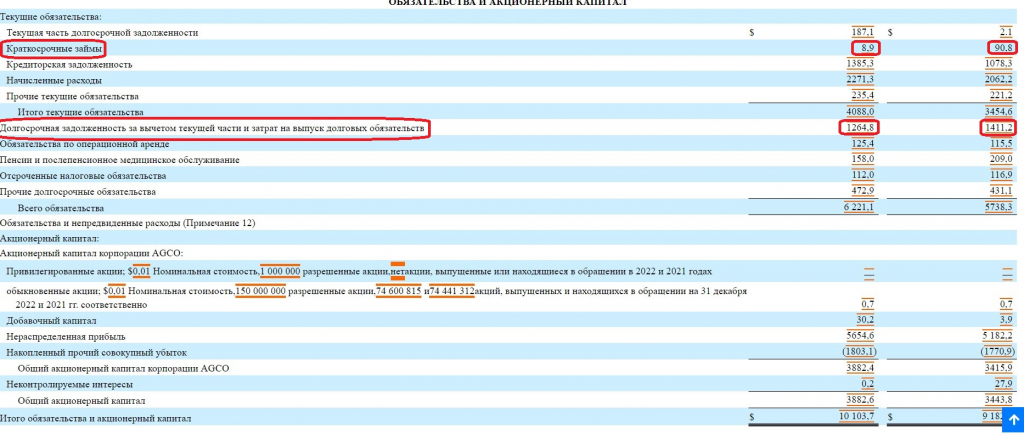

Активы и уровень закредитованности:

Активы компании за год увеличились на 10% в денежном выражение рост составил 1 млрд. На конец 2022 года они составляют 10 103 млн долларов. Очень хороший рост для такого крупного монстра. При этом уровень закредитованности снизился до 61,5%, что на 0,5% меньше чем в прошлом году. Мелочь, а приятно. Компания практически закрыла свои краткосрочные кредиты(осталось 9млн из 91 в прошлом году) и сократила долгосрочные на 147млн. Из этого можно сделать вывод: компания нарастила свои активы на 10% не за счет кредитных денег, а именно собственные средства. Тут все смотрится очень не плохо.

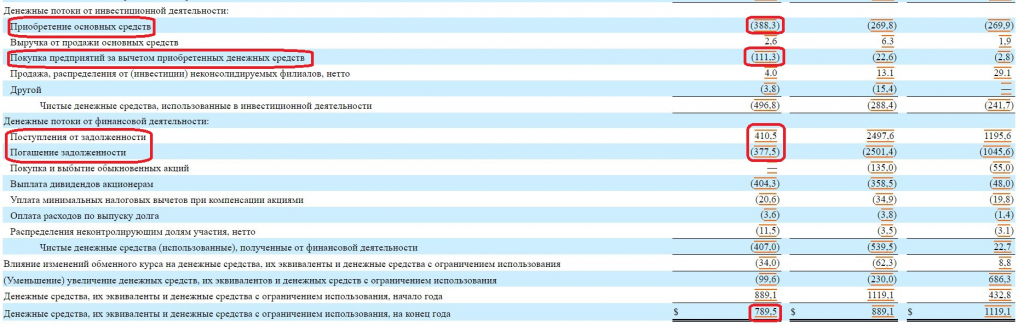

Отчет о движении денежных средств

В отчете о движении денежных средств выделил бы несколько на мой взгляд важных моментов:

Очень сильно вырос CAPEX. Рост относительно прошлого года +44%.

Мало того. Компания активно занимается поглощением и потратила на эту деятельность 111млн в 2022 году.

Поступление и погашение кредитов и займов существенно снизилось по сравнению с прошлыми годами. С учетом повышение ставки ФРС она не торопится занимать деньги на рынке под высокие проценты.

В результате своей деятельности кэш на балансе снизился на 100млн и составляет 789млн на конец года.

Комментарий компании по поводу приобретения.

Технически ожидаю флэт между 116 и 127 долл за акцию. На 116 буду рассматривать докупку.

ВЫВОДЫ: Компания активно развивается, увеличивая рынки сбыта и диверсифицируя свою продукцию. Занимается не только увеличением производства судя по capex, но и поглощением конкурентов. Особенно хотелось бы подчеркнуть, что делает это все она не на заемные, а на собственные деньги. С учетом повышение ставки это самое правильное решение менеджмента на мой взгляд. А главное, что эти деньги явно не последние. На балансе как-никак остается 789млн долларов.

Итак, приступим непосредственно к отчетности.

Выручка

Выручка компании увеличилась на 13,5% и составила 12651 млн долларов.

Сегмент выручки продукция

Теперь предлагаю взглянуть на сегменты этой выручки и выяснить на чем именно происходит данный рост. Как можно видеть на графике выше основной сегмент на данный момент по-прежнему остается поставка тракторов. Но при этом мы заметить, что сегмента «Комбайны, оборудование и другое» показывает так же значительный и плавный рост. Что к сожалению нельзя сказать об остальных сегментах данной компании.

Более наглядно можно увидеть это в данной картинке

Сегмент выручки географии

Географически основным рынком сбыта пока остаётся Европа, но так же заметны изменения в диверсификации. Весь рост выручки пришелся не на европейский рынок, а на страны Северной и Южной Америки. Видимо капитал из Европы потихоньку убегает.

Особенно выделилось направление в Южной Америке.

Чистая прибыль

Несмотря на рост выручки чистая прибыль снизилась и составила и составила 874 млн долларов. Но мне сразу бросается в глаза разовая статья связанная с СВО, которая составила 36млн. Это оценка компании своих активов в России на предмет обесценения. Если прибавить к прибыли это разовую статью, то получим 910 млн за 2022 год, что на 9 млн больше чем годом ранее. Правда рост чистой прибыли в 1% при прост выручки на 10% не очень хороший рост, но все же лучше, чем его полное отсутствие.

Активы и уровень закредитованности:

Активы компании за год увеличились на 10% в денежном выражение рост составил 1 млрд. На конец 2022 года они составляют 10 103 млн долларов. Очень хороший рост для такого крупного монстра. При этом уровень закредитованности снизился до 61,5%, что на 0,5% меньше чем в прошлом году. Мелочь, а приятно. Компания практически закрыла свои краткосрочные кредиты(осталось 9млн из 91 в прошлом году) и сократила долгосрочные на 147млн. Из этого можно сделать вывод: компания нарастила свои активы на 10% не за счет кредитных денег, а именно собственные средства. Тут все смотрится очень не плохо.

Отчет о движении денежных средств

В отчете о движении денежных средств выделил бы несколько на мой взгляд важных моментов:

Очень сильно вырос CAPEX. Рост относительно прошлого года +44%.

Мало того. Компания активно занимается поглощением и потратила на эту деятельность 111млн в 2022 году.

Поступление и погашение кредитов и займов существенно снизилось по сравнению с прошлыми годами. С учетом повышение ставки ФРС она не торопится занимать деньги на рынке под высокие проценты.

В результате своей деятельности кэш на балансе снизился на 100млн и составляет 789млн на конец года.

Комментарий компании по поводу приобретения.

Технически ожидаю флэт между 116 и 127 долл за акцию. На 116 буду рассматривать докупку.

ВЫВОДЫ: Компания активно развивается, увеличивая рынки сбыта и диверсифицируя свою продукцию. Занимается не только увеличением производства судя по capex, но и поглощением конкурентов. Особенно хотелось бы подчеркнуть, что делает это все она не на заемные, а на собственные деньги. С учетом повышение ставки это самое правильное решение менеджмента на мой взгляд. А главное, что эти деньги явно не последние. На балансе как-никак остается 789млн долларов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба