Спустя неделю после публикации финансовой отчетности Распадская провела звонок с инвесторами.

Некоторые тезисы со звонка:

Было 4 смертельных случая — это недопустимо, будут работать над этим. Отмечу, что на прошлом звонке подчеркивали важность работать над безопасностью потому что эти случаи останавливают процесс.

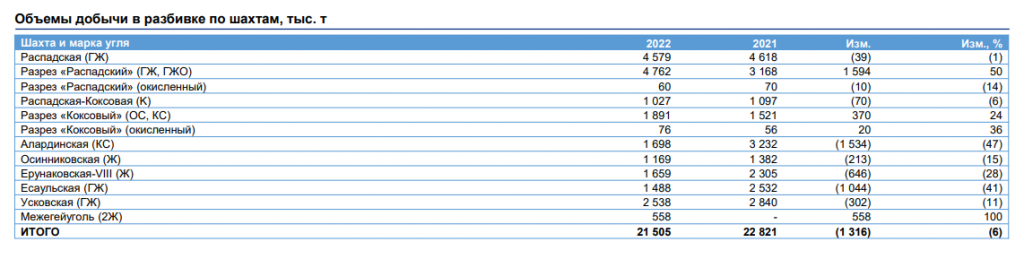

Добыли 21,5 млн тонн, немного ниже 2021 года. Было несколько плановых перемонтажей, плюс работали в сложных геологических условиях.

Выход концентрата снизился из-за повышенной зольности. Ожидают в 2023 году восстановления и добычи и выхода концентрата.

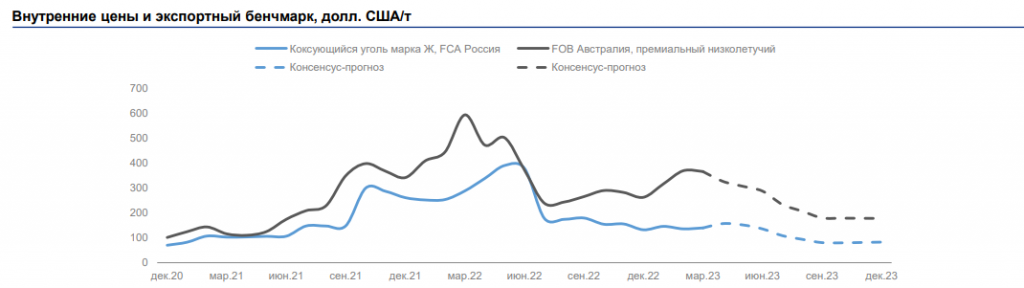

Цены в 1-ом полугодии цены были отличные, 2-ое полугодие цены значительно снизились. Был турбулентный год для сталелитейных предприятий. Внутренний спрос был слабым в том числе из-за санкций. При переориентации спроса в Азию возникли трудности на рынке с транспортировкой. Консенсус, что цены в 2023 году будут ниже 2022 года.

Рост выручки — следствие изменения базиса поставки. Стали довозить товар до клиента. Расходы плюс выручка за транспортировку ложатся на Распадскую.

Себестоимость выросла за счет:

Роста цен на материалы и услуги на фоне инфляции

Снижения объемов добычи и выхода концентрата

Изменения НДПИ

Укрепления рубля.

Отдельно отмечают, что крепкий курс при высокой рублевой инфляции давят на рентабельность.

Не ожидают снижение затрат 2023 году, в том числе транспортных.

Прогноз на 2023 год (без цифр):

Объемы чуть вырастут (в 2022 году чуть упали, в 2023 году чуть вырастут).

Цены на уголь будут ниже, исходя из консенсус-прогноза.

Затраты останутся на прежнем уровне.

Соответственно итоговые финансовые результаты в 2023 году будут хуже.

Планы по капзатратам чуть выше 2022 года.

Транспортная себестоимость вырастет в соответствии с тарифами РЖД.

Держат деньги не только в рублях. Есть разные инструменты по ликвидности, в соответствии с нуждами компании.

Рост до 30 млн тонн добычи к 2025 году, которые планировали ранее вряд ли достигнут этого результата к сроку — это больше долгосрочная перспектива.

Оборотный капитал: надеются продавать со склада (сократить запасы). Будут контролировать дебиторскую задолженностью. Не думают, что оборотный капитал вырастет в 2023 году.

Пока будут копить деньги.

Улучшение ситуации в стальной индустрии будет транслироваться на угольные компании, в том числе на Распадскую.

Вопросы про Евраз просили задавать Евразу.

Некоторые тезисы со звонка:

Было 4 смертельных случая — это недопустимо, будут работать над этим. Отмечу, что на прошлом звонке подчеркивали важность работать над безопасностью потому что эти случаи останавливают процесс.

Добыли 21,5 млн тонн, немного ниже 2021 года. Было несколько плановых перемонтажей, плюс работали в сложных геологических условиях.

Выход концентрата снизился из-за повышенной зольности. Ожидают в 2023 году восстановления и добычи и выхода концентрата.

Цены в 1-ом полугодии цены были отличные, 2-ое полугодие цены значительно снизились. Был турбулентный год для сталелитейных предприятий. Внутренний спрос был слабым в том числе из-за санкций. При переориентации спроса в Азию возникли трудности на рынке с транспортировкой. Консенсус, что цены в 2023 году будут ниже 2022 года.

Рост выручки — следствие изменения базиса поставки. Стали довозить товар до клиента. Расходы плюс выручка за транспортировку ложатся на Распадскую.

Себестоимость выросла за счет:

Роста цен на материалы и услуги на фоне инфляции

Снижения объемов добычи и выхода концентрата

Изменения НДПИ

Укрепления рубля.

Отдельно отмечают, что крепкий курс при высокой рублевой инфляции давят на рентабельность.

Не ожидают снижение затрат 2023 году, в том числе транспортных.

Прогноз на 2023 год (без цифр):

Объемы чуть вырастут (в 2022 году чуть упали, в 2023 году чуть вырастут).

Цены на уголь будут ниже, исходя из консенсус-прогноза.

Затраты останутся на прежнем уровне.

Соответственно итоговые финансовые результаты в 2023 году будут хуже.

Планы по капзатратам чуть выше 2022 года.

Транспортная себестоимость вырастет в соответствии с тарифами РЖД.

Держат деньги не только в рублях. Есть разные инструменты по ликвидности, в соответствии с нуждами компании.

Рост до 30 млн тонн добычи к 2025 году, которые планировали ранее вряд ли достигнут этого результата к сроку — это больше долгосрочная перспектива.

Оборотный капитал: надеются продавать со склада (сократить запасы). Будут контролировать дебиторскую задолженностью. Не думают, что оборотный капитал вырастет в 2023 году.

Пока будут копить деньги.

Улучшение ситуации в стальной индустрии будет транслироваться на угольные компании, в том числе на Распадскую.

Вопросы про Евраз просили задавать Евразу.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба