2 апреля 2023 T-Investments Компанищенко Никита

В апреле основным драйвером роста российского рынка будет новый дивидендный сезон. Инвесторам сейчас стоит обратить внимание на местных эмитентов, которые могут выплатить стабильно высокие дивиденды.

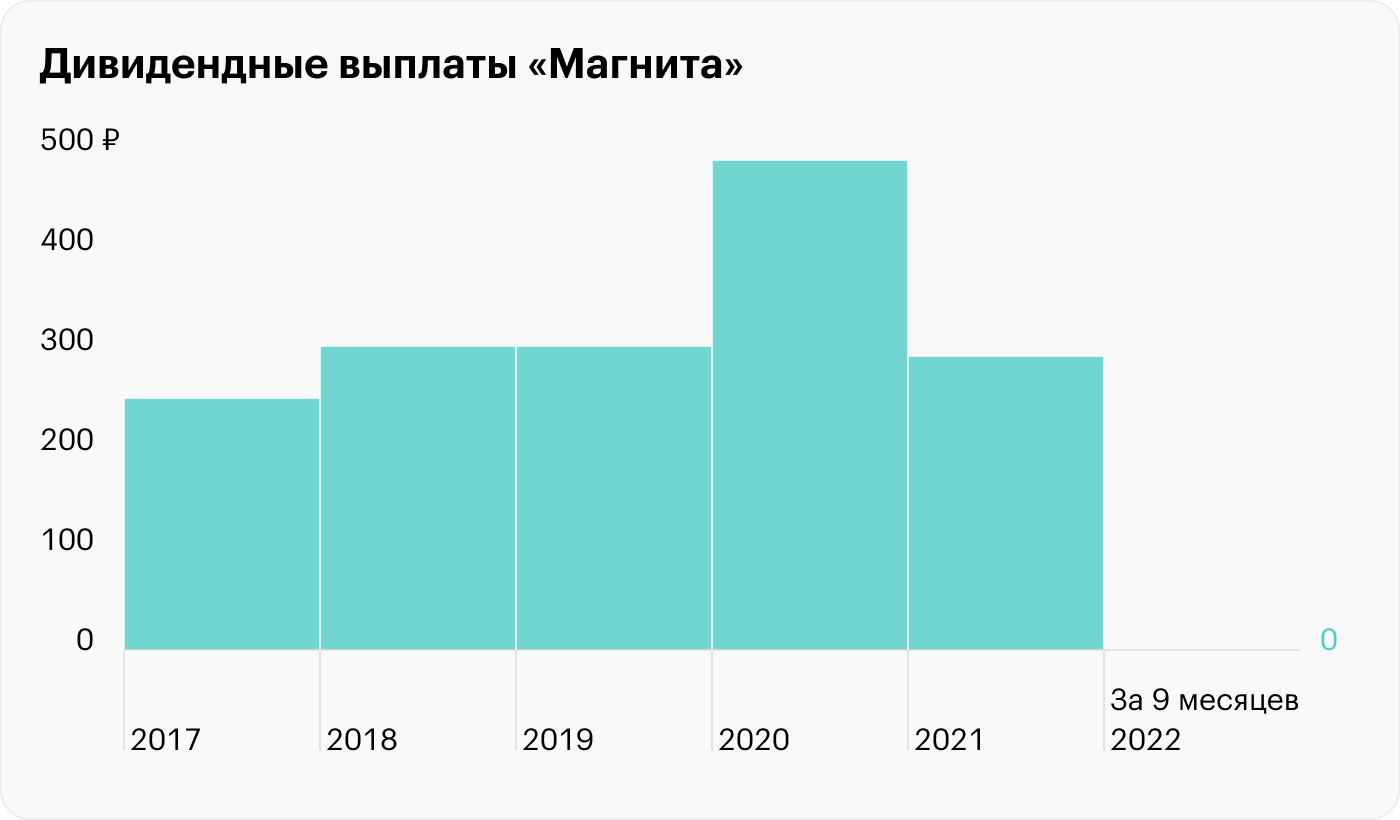

«Магнит»

«Магнит» (MOEX: MGNT) — второй по доле рынка российский продуктовый ретейлер, лидер сектора по общему количеству магазинов. Компания сейчас активно развивает форматы магазинов у дома, супермаркетов, дискаунтеров и аптек.

«Магнит» пока не опубликовал свои финансовые результаты за 2022 год, но может сделать это в ближайшее время. В конце апреля — начале мая стартует российский сезон отчетов за 1 квартал 2023 года.

После публикации своих годовых финансовых результатов ретейлер, скорее всего, опубликует новую дивидендную рекомендацию. Компания еще летом 2022 года избавилась от инфраструктурных проблем, которые появились после введения европейских санкций против НРД.

По итогам 2022 года крупные российские брокеры «Атон» и «Газпромбанк-инвестиции» ожидают от «Магнита» дивиденд в размере 600—650 Р. Это в целом совпадает с рекомендацией за 2021 год, в котором совет директоров компании хотел сделать две выплаты по 294,37 Р каждая, но ГОСА от второго дивиденда отказалось, так как начался санкционный кризис.

«Лукойл»

«Лукойл» (MOEX: LKOH) — частная нефтегазовая компания, на долю которой приходится около 2% мировой добычи нефти и около 1% доказанных запасов углеводородов. В 2022 году после непродолжительной паузы «Лукойл» снова вернулся к выплате дивидендов своим акционерам.

Основной краткосрочный драйвер роста «Лукойла» — следующая дивидендная выплата. Свое годовое распределение прибыли эмитент обычно делит на две части: меньшую выплату нефтедобывающая компания ранее проводила по итогам 9 месяцев, а большую — по итогам 12 месяцев.

По итогам 9 месяцев 2022 года «Лукойл» уже выплатил 256 Р. Если руководство решит придерживаться и дальше своей схемы по выплатам, то за 12 месяцев акционеры получат выплату не менее 256 Р, что соответствует дивдоходности 5,8%.

Точнее предсказать будущий дивиденд эмитента нельзя, так как компания в 2022 году временно перестала публиковать отчеты.

Динамика дивидендных выплат «Лукойла»

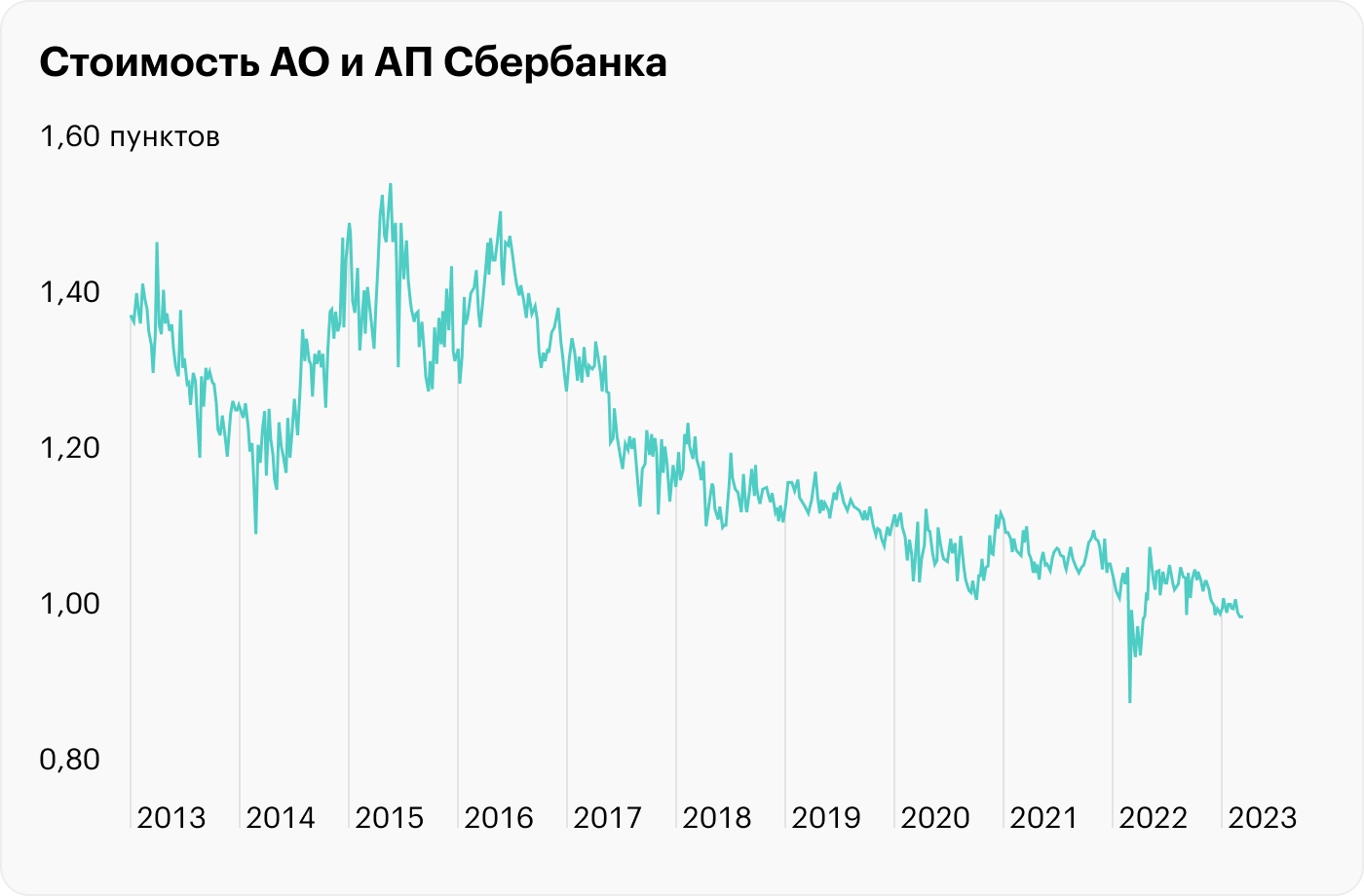

Сбербанк

Сбербанк (MOEX: SBER) — крупнейший российский банк по множеству финансовых и операционных показателей. В 2022 году компания подпала под самые жесткие иностранные санкции, но уже в 3 квартале бизнес эмитента снова вышел на прибыль.

Стабилизация финансовых результатов позволила менеджменту Сбербанка выплатить ранее не распределенную прибыль. По итогам 2022 года банк решил распределить 25 Р на обыкновенную акцию (АО) и привилегированную (АП). Текущая дивидендная доходность — 11,5% по АО и АП. Дата закрытия реестра под выплату — 11 мая 2023 года.

В апреле акции компании также будут пользоваться повышенным спросом со стороны российских инвесторов. Банк по итогам первых двух месяцев заработал 225 млрд рублей чистой прибыли по РПБУ. Если динамика сохранится, то за 2023 год компания тоже сможет предложить высокую дивдоходность.

Для покупки сейчас более привлекательной инвестицией выглядят обыкновенные, а не привилегированные акции Сбербанка, так как стоимость АО сравнялась с АП. Раньше российский рынок более ликвидные голосующие бумаги банка практически всегда оценивал с премией. В будущем эта тенденция может вернуться.

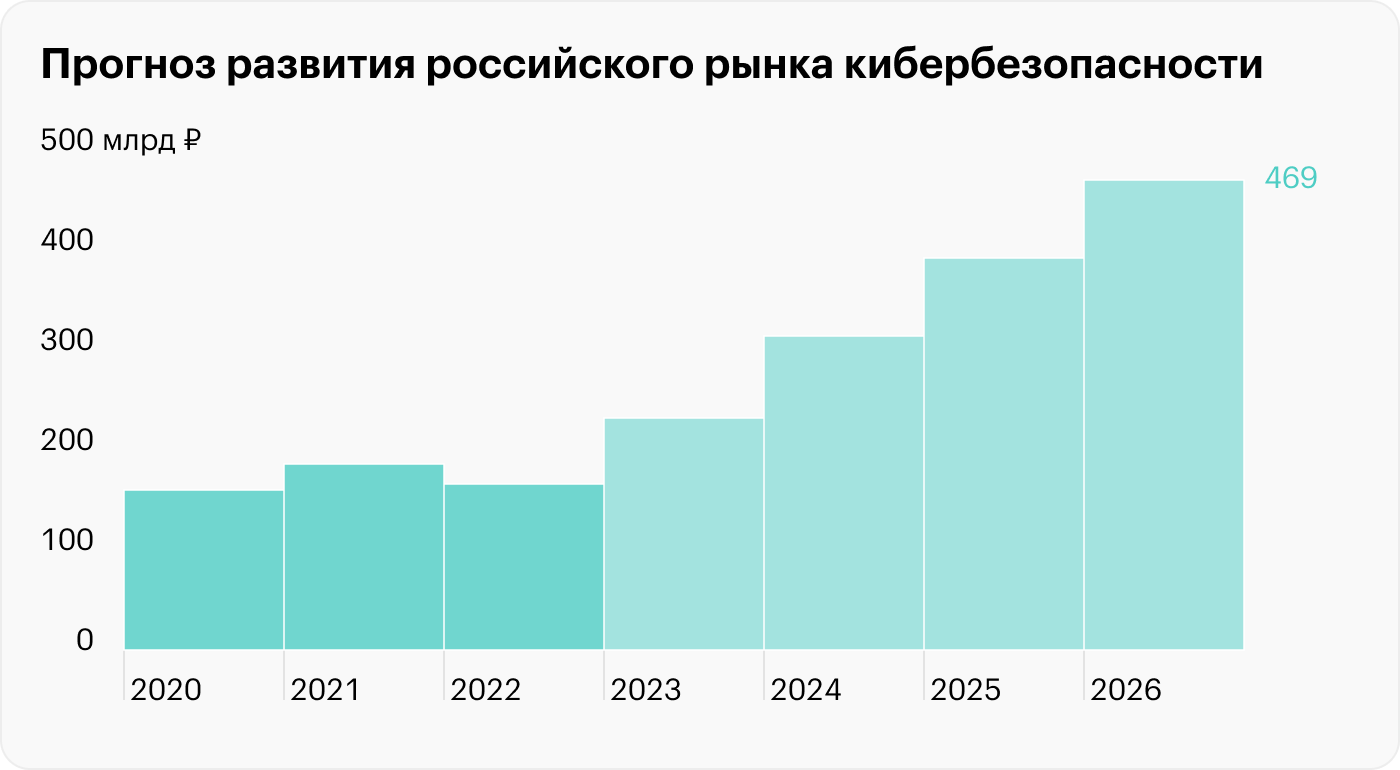

«Группа Позитив»

«Группа Позитив» (MOEX: POSI) — это один из крупнейших российских разработчиков решений в области кибербезопасности, который на своем рынке работает уже 20 лет. Программное обеспечение (ПО) компании выявляет, верифицирует и нейтрализует бизнес-риски, которые могут возникать в ИТ-инфраструктуре клиентов.

По итогам 2022 года компания решила выплатить дивиденд в размере 37,87 Р, что примерно соответствует 50% заработанной чистой прибыли. Текущая дивидендная доходность — 2,2%. Дата закрытия реестра под выплату — 16 апреля 2023 года.

Основная краткосрочная идея в акциях «Группы Позитив» не в дивидендах: 6 апреля компания должна опубликовать итоговые консолидированные результаты за 2022, а также представить свой новый прогноз на 2023 год.

Учитывая активное развитие российского рынка кибербезопасности и практически полное отсутствие зарубежных конкурентов, будущий прогноз эмитента может приятно удивить местных инвесторов.

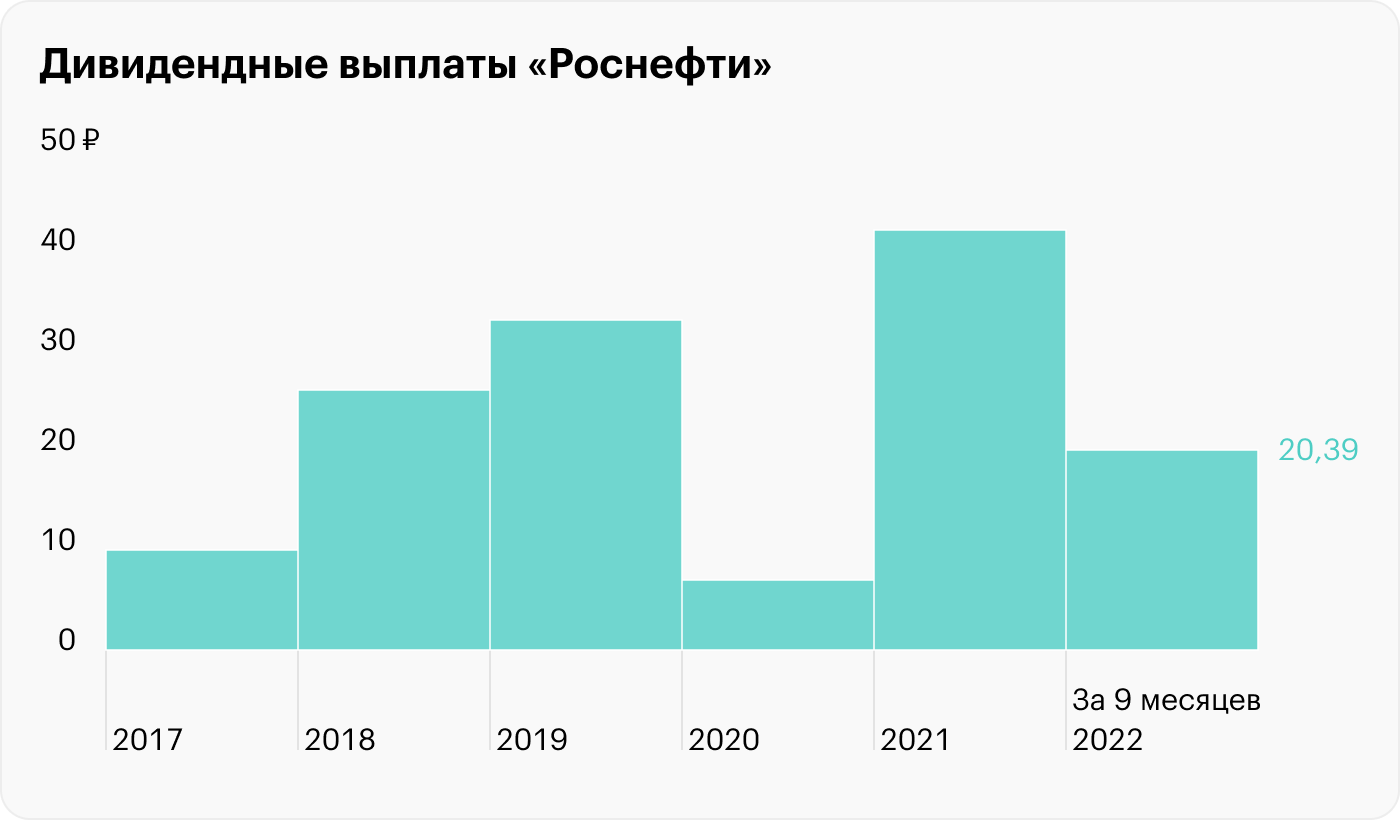

«Роснефть»

«Роснефть» (MOEX: ROSN) — лидер российской нефтяной отрасли и одна из крупнейших публичных энергетических компаний мира по запасам и добыче углеводородов. В 2022 году предприятие пострадало от новых зарубежных санкций, в рамках которых страны G7 ввели ценовой потолок на российскую нефть.

Компании практически удалось сохранить чистую прибыль на уровне прошлого года: по итогам 2022 доход «Роснефти» уменьшился всего на 8% — до 813 млрд рублей. Основная причина — разовое списание немецких активов после их национализации. Этот негативный драйвер сильно снизил результат в 3 квартале.

Если «Роснефть» и дальше продолжит придерживаться своей дивидендной политики — распределения 50% чистой прибыли по МСФО, — то ее акционеры за 2 полугодие 2022 года смогут получить дивиденд в размере 17,98 Р, что соответствует дивдоходности 4,7%. Общая дивидендная доходность за 2022 год — около 10%.

В 2023 году «Роснефти» будет сложно представить такую же высокую дивдоходность на фоне трансформации российского нефтяного экспорта. Инвесторам это нужно учитывать.

Что в итоге

Ожидание дивидендов может помочь этой пятерке вырасти быстрее остальных акций в краткосрочной перспективе.

К долгосрочной покупке бумаг нефтяных эмитентов сейчас нужно подходить с особой осторожностью, так как иностранный ценовой потолок в 2023 году может снизить их финансовые результаты и дивиденды.

«Магнит»

«Магнит» (MOEX: MGNT) — второй по доле рынка российский продуктовый ретейлер, лидер сектора по общему количеству магазинов. Компания сейчас активно развивает форматы магазинов у дома, супермаркетов, дискаунтеров и аптек.

«Магнит» пока не опубликовал свои финансовые результаты за 2022 год, но может сделать это в ближайшее время. В конце апреля — начале мая стартует российский сезон отчетов за 1 квартал 2023 года.

После публикации своих годовых финансовых результатов ретейлер, скорее всего, опубликует новую дивидендную рекомендацию. Компания еще летом 2022 года избавилась от инфраструктурных проблем, которые появились после введения европейских санкций против НРД.

По итогам 2022 года крупные российские брокеры «Атон» и «Газпромбанк-инвестиции» ожидают от «Магнита» дивиденд в размере 600—650 Р. Это в целом совпадает с рекомендацией за 2021 год, в котором совет директоров компании хотел сделать две выплаты по 294,37 Р каждая, но ГОСА от второго дивиденда отказалось, так как начался санкционный кризис.

«Лукойл»

«Лукойл» (MOEX: LKOH) — частная нефтегазовая компания, на долю которой приходится около 2% мировой добычи нефти и около 1% доказанных запасов углеводородов. В 2022 году после непродолжительной паузы «Лукойл» снова вернулся к выплате дивидендов своим акционерам.

Основной краткосрочный драйвер роста «Лукойла» — следующая дивидендная выплата. Свое годовое распределение прибыли эмитент обычно делит на две части: меньшую выплату нефтедобывающая компания ранее проводила по итогам 9 месяцев, а большую — по итогам 12 месяцев.

По итогам 9 месяцев 2022 года «Лукойл» уже выплатил 256 Р. Если руководство решит придерживаться и дальше своей схемы по выплатам, то за 12 месяцев акционеры получат выплату не менее 256 Р, что соответствует дивдоходности 5,8%.

Точнее предсказать будущий дивиденд эмитента нельзя, так как компания в 2022 году временно перестала публиковать отчеты.

Динамика дивидендных выплат «Лукойла»

Сбербанк

Сбербанк (MOEX: SBER) — крупнейший российский банк по множеству финансовых и операционных показателей. В 2022 году компания подпала под самые жесткие иностранные санкции, но уже в 3 квартале бизнес эмитента снова вышел на прибыль.

Стабилизация финансовых результатов позволила менеджменту Сбербанка выплатить ранее не распределенную прибыль. По итогам 2022 года банк решил распределить 25 Р на обыкновенную акцию (АО) и привилегированную (АП). Текущая дивидендная доходность — 11,5% по АО и АП. Дата закрытия реестра под выплату — 11 мая 2023 года.

В апреле акции компании также будут пользоваться повышенным спросом со стороны российских инвесторов. Банк по итогам первых двух месяцев заработал 225 млрд рублей чистой прибыли по РПБУ. Если динамика сохранится, то за 2023 год компания тоже сможет предложить высокую дивдоходность.

Для покупки сейчас более привлекательной инвестицией выглядят обыкновенные, а не привилегированные акции Сбербанка, так как стоимость АО сравнялась с АП. Раньше российский рынок более ликвидные голосующие бумаги банка практически всегда оценивал с премией. В будущем эта тенденция может вернуться.

«Группа Позитив»

«Группа Позитив» (MOEX: POSI) — это один из крупнейших российских разработчиков решений в области кибербезопасности, который на своем рынке работает уже 20 лет. Программное обеспечение (ПО) компании выявляет, верифицирует и нейтрализует бизнес-риски, которые могут возникать в ИТ-инфраструктуре клиентов.

По итогам 2022 года компания решила выплатить дивиденд в размере 37,87 Р, что примерно соответствует 50% заработанной чистой прибыли. Текущая дивидендная доходность — 2,2%. Дата закрытия реестра под выплату — 16 апреля 2023 года.

Основная краткосрочная идея в акциях «Группы Позитив» не в дивидендах: 6 апреля компания должна опубликовать итоговые консолидированные результаты за 2022, а также представить свой новый прогноз на 2023 год.

Учитывая активное развитие российского рынка кибербезопасности и практически полное отсутствие зарубежных конкурентов, будущий прогноз эмитента может приятно удивить местных инвесторов.

«Роснефть»

«Роснефть» (MOEX: ROSN) — лидер российской нефтяной отрасли и одна из крупнейших публичных энергетических компаний мира по запасам и добыче углеводородов. В 2022 году предприятие пострадало от новых зарубежных санкций, в рамках которых страны G7 ввели ценовой потолок на российскую нефть.

Компании практически удалось сохранить чистую прибыль на уровне прошлого года: по итогам 2022 доход «Роснефти» уменьшился всего на 8% — до 813 млрд рублей. Основная причина — разовое списание немецких активов после их национализации. Этот негативный драйвер сильно снизил результат в 3 квартале.

Если «Роснефть» и дальше продолжит придерживаться своей дивидендной политики — распределения 50% чистой прибыли по МСФО, — то ее акционеры за 2 полугодие 2022 года смогут получить дивиденд в размере 17,98 Р, что соответствует дивдоходности 4,7%. Общая дивидендная доходность за 2022 год — около 10%.

В 2023 году «Роснефти» будет сложно представить такую же высокую дивдоходность на фоне трансформации российского нефтяного экспорта. Инвесторам это нужно учитывать.

Что в итоге

Ожидание дивидендов может помочь этой пятерке вырасти быстрее остальных акций в краткосрочной перспективе.

К долгосрочной покупке бумаг нефтяных эмитентов сейчас нужно подходить с особой осторожностью, так как иностранный ценовой потолок в 2023 году может снизить их финансовые результаты и дивиденды.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба