РЯЗАНЬЭНЕРГОСБЫТ (далее РЭСК), по данным РБК занимает 1-ое место в списке 10 лучших дивидендных акций за период 2018-2022 год

Мало того, что дивиденды компании выросли в последние годы в 5 раз!

Так еще и котировки акций выросли с 2018 года в 9 раз с 3 до 28 руб!

В голосовании на канале, РЭСК набрал более 250 голосов за добавление компании в список разборок

А суммарное количество просмотров этого поста достигло почти 2 200!

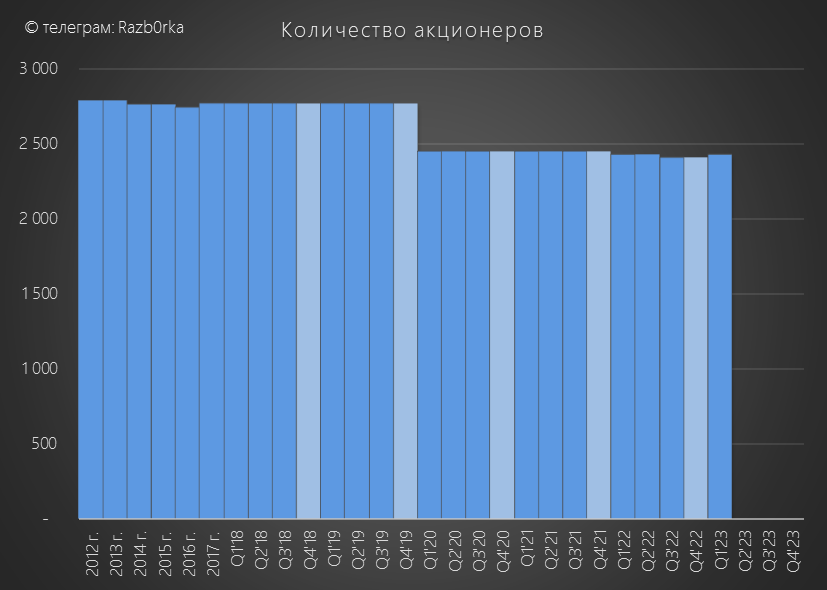

Это сопоставимо с количеством акционеров РЭСК!

На конец Февраля'23 у компании было всего 2 427 акционеров!

Да-да, счастливчиков которые получили х5 по дивидендам и х9 по курсу акций совсем немного!

Кто-же тогда основной бенефициар этого рекордного роста?

Достаточно взглянуть на структуру акционеров чтобы понять...

Более 90% акций РЭСК принадлежит энергосбытовой дочке РУСГИДРО - "ЭСК РУСГИДРО"

Ей принадлежат и акции КРАСНОЯРСКЭНЕРГОСБЫТА, который так же входит в ТОП-10 дивидендных фишек РБК!

Соответственно 90% дивидендов РЭСК забирает себе РУСГИДРО, остро нуждающаяся в последнее время в деньгах

Писал про проблемы РУСГИДРО в разборке отчета МСФО за 2022 год

Но вернемся к РЭСК...

Что это за чудесная компания такая и чем вызван такой рост дивидендов?

РЭСК занимается перепродажей электроэнергии населению и предприятиям

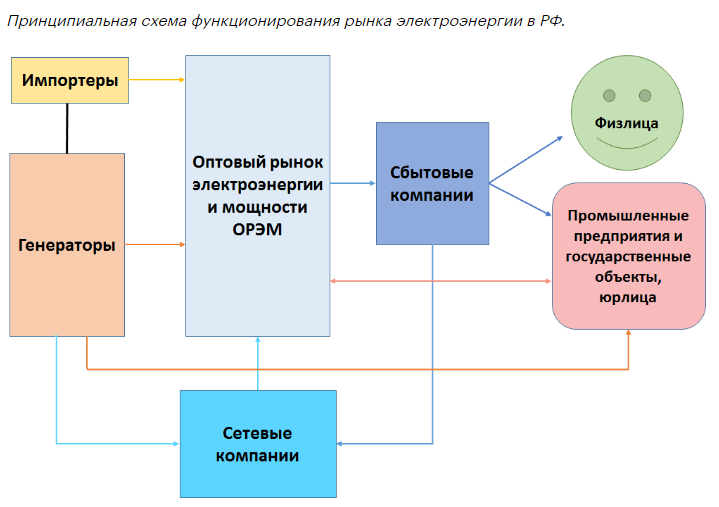

Схематично Российский рынок электроэнергии выглядит так

Бизнес-модель сбытовых компаний хорошо описана старым анекдотом

Так же и сбыты берут электроэнергию на оптовом рынке или у сетевых компаний и отдают населению и предприятиям

Естественно берут дешевле, а отдают дороже

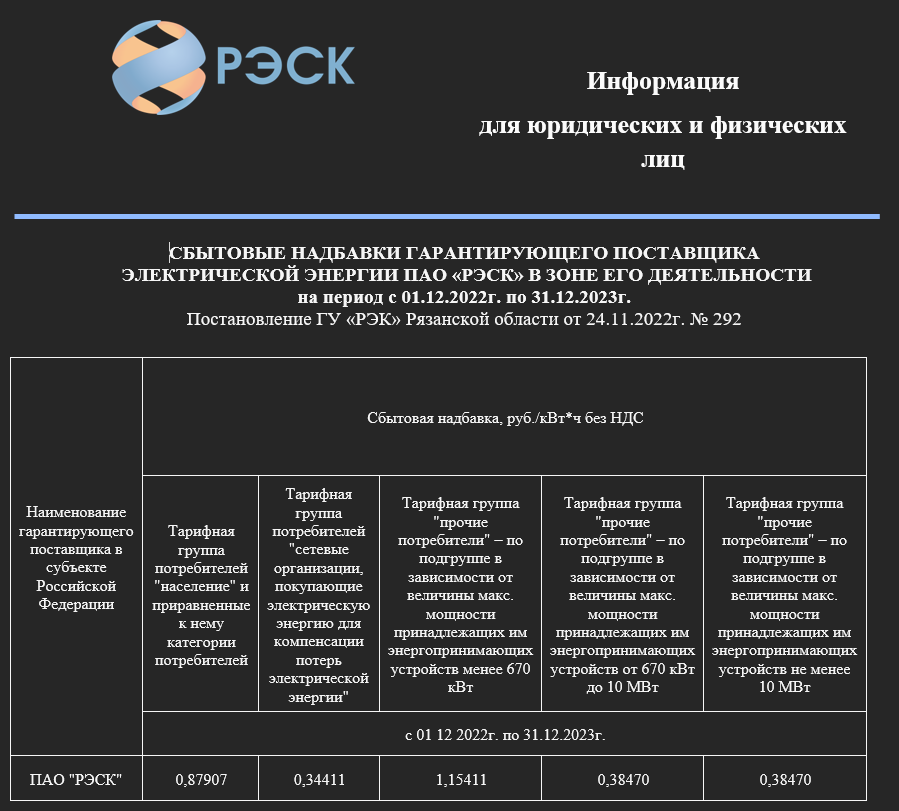

Эта разница называется сбытовая надбавка и определяется не самой компанией, а государством в виде ГУ "РЭК"

На 2023 год сбытовая надбавка РЭСК была установлена еще в Ноябре'22

Как вы видите, с каждого кВт*ч потребленного населением в 2023 году РЭСК получит свои 0.88 руб

Много это или мало?

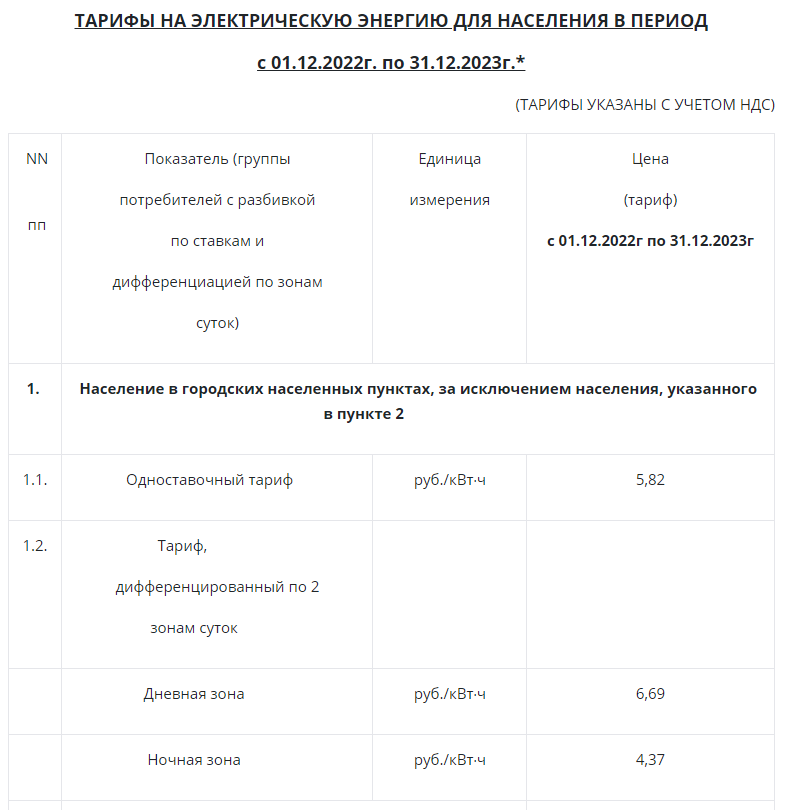

Давайте посмотрим по какой цене продает РЭСК электричество населению

0.87 руб/5.82 руб = 15%

Фантастическая щедрость ГУ "РЭК"!

Cбыту не нужно строить электростанцию, ремонтировать ее и покупать газ или уголь

Сбыту не нужно тянуть провода к домам и предприятиям, и ремонтировать их каждый год

Все что нужно для ведения бизнеса РЭСК это:

25 офисов приема показаний и платежей

450 сотрудников

1 сайт с личным кабинетом для сбора показаний

1 биллинговая система ведущая учет расходов и платежей

Парочка машин, чтобы возить директора и главного бухгалтера

В западном мире, такие бизнесы не имеющие собственных огромных активов, но генерирующие значительную прибыль называют модным словом Assets light

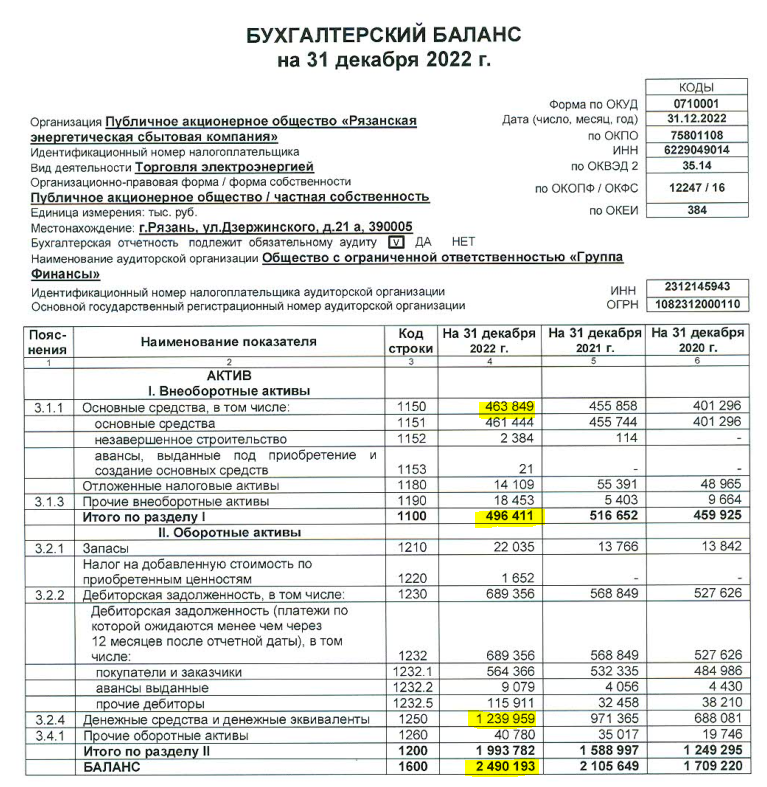

Если вы посмотрите баланс РЭСК, то увидите что из 2.5 млрд руб активов на долю основных средств приходится всего 0.46 млрд руб!

А бОльшая часть активов, это 1.2 млрд кэша и 0.7 млрд руб дебиторки!

Можно сказать, что прибыль РЭСК берется "прямо из воздуха"

Наверное, дочитав до этого места у многих читателей возникло желание открыть собственный сбытовой бизнес

Но так ли все гладко у сбытовых или где-то есть подвох?

Конечно есть...

Я вижу 2 основных риска:

Платежная дисциплина населения

Отношения с ГУ "РЭК" и тарифная политика

Как вы понимаете, эти оба фактора могут улучшаться и ухудшаться со временем

Давайте детально разберем эти риски

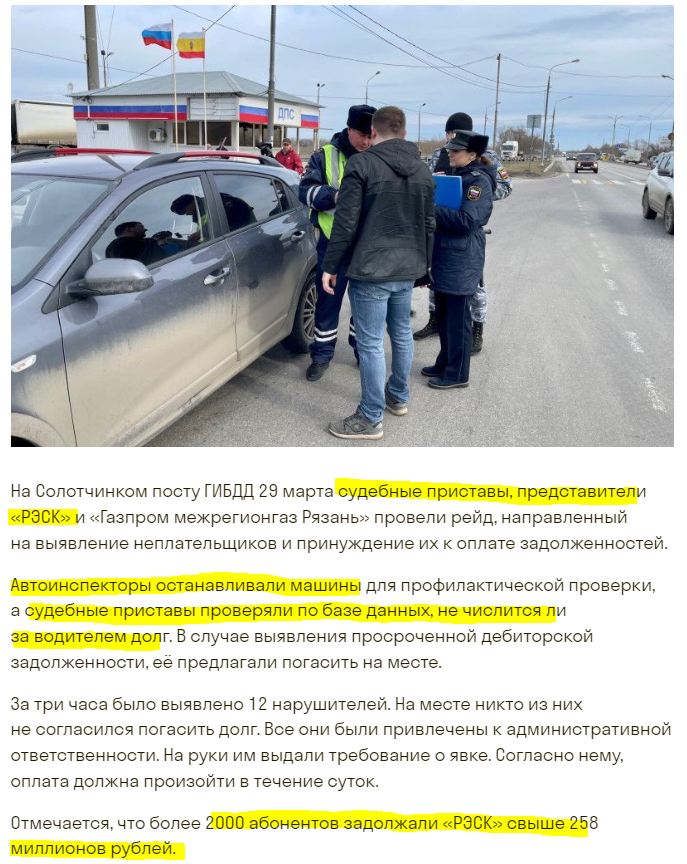

По данным на 30 марта 2023 года просроченная задолженность физ.лиц составила 258 млн руб

Компания применяет нестандартные методы по их взысканию

258 млн вроде бы небольшая сумма скажите вы...

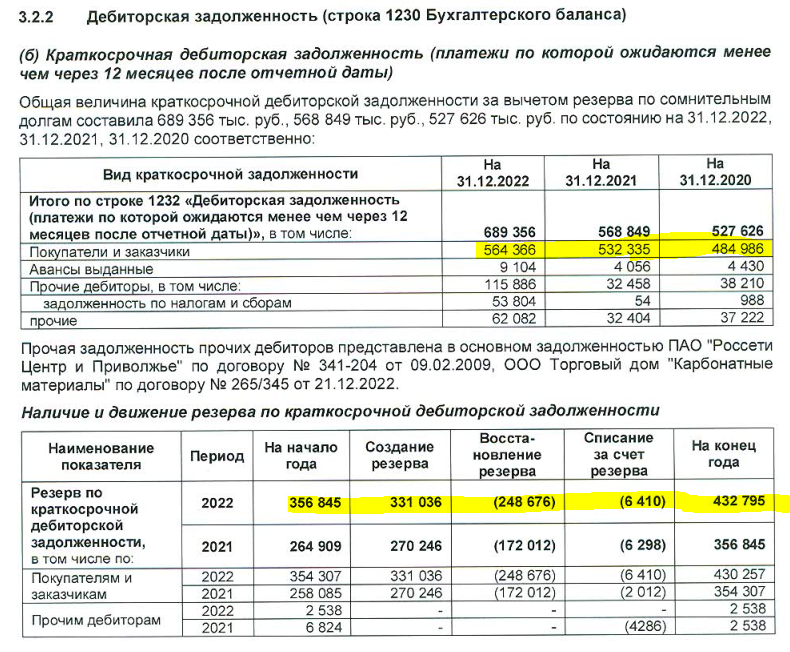

Но это 10% ВСЕХ активов компании и 37% ВСЕЙ дебиторской задолженности!

Кроме физлиц есть еще и неплательщики среди управляющих компаний

За 2022 год компания отразила в отчете увеличение резерва по долгам потребителей (дебиторка) с 356 млн до 433 млн руб

433 млн руб резервов это 17% ВСЕХ активов компании - очень много!

Но в целом, можно сказать что РЭСК повезло и рязанцы в основной своей массе пока исправно платят по своим счетам...

Если вы акционер РЭСК, то вам нужно очень внимательно следить за строкой дебиторка и резервы в отчетах!

Переходим к риску ухудшения отношений с ГУ "РЭК" и ухудшению сбытовых надбавок

На графике ниже динамика сбытовой надбавки РЭСК для населения

Виден огромный скачок в тарифе в 2019 году и постепенное затухание роста в последующие годы

В 2023 году рост надбавки составил всего +3% против +6% в 2022

Что же произошло в 2019 году и почему темпы роста надбавки стали снижаться?

В 2018 году был введен ЭТАЛОННЫЙ СБЫТ

Если коротко, что изменилось в формировании тарифа с 2018:

То есть в сбытах произошло то же самое, что в 2022 году произошло в сетях!

Может ли надбавка сбытовой компании уменьшаться со временем?

Может!

К примеру, в 2023 году надбавка снижена на -10% в Калуге, на -5% в Перми и на -5% в Самаре!

Да и в Рязани были случаи, когда ФАС наказывал ГУ "РЭК" за через чур щедрые надбавки выданные РЭСК и заставлял снижать их

Нельзя исключать вероятность того, что к примеру в 2024 году надбавка РЭСК может даже снизиться

Основные риски и особенности сбытовых бизнесов разобрали, можно переходить к финансовой отчетности РЭСК

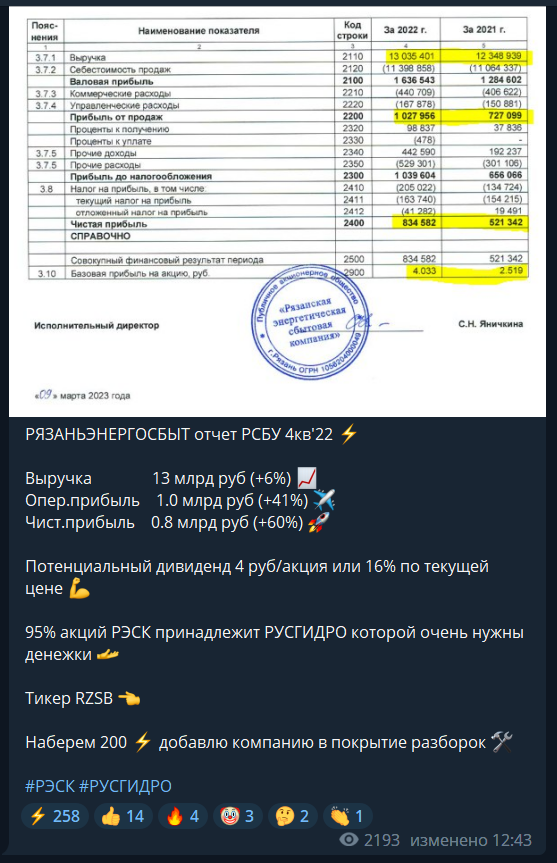

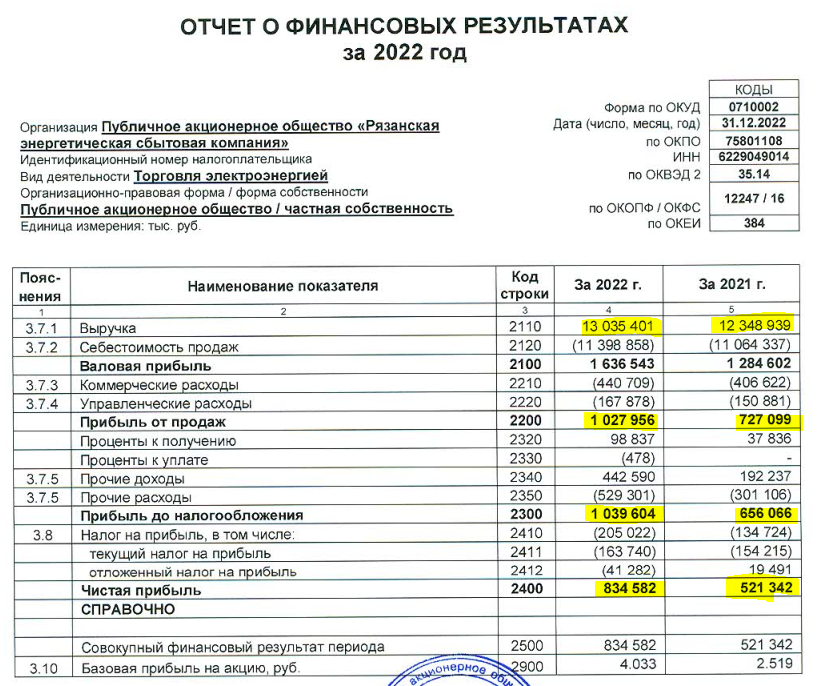

Выручка 13 млрд руб (+6%)

Себестоимость 11 млрд руб (+3%)

Операц.прибыль 1 млрд руб (+41%)

Чистая прибыль 0.8 млрд руб (+60%)

Представляете, при росте надбавки и выручки на 6% прибыль выросла на 60%!!!

Как такое возможно?

Помните описание механизма ЭТАЛОНА?

Достаточно даже не снижать, а удерживать темпы роста себестоимости (+3%) и расходов ниже темпов роста выручки (+6%)

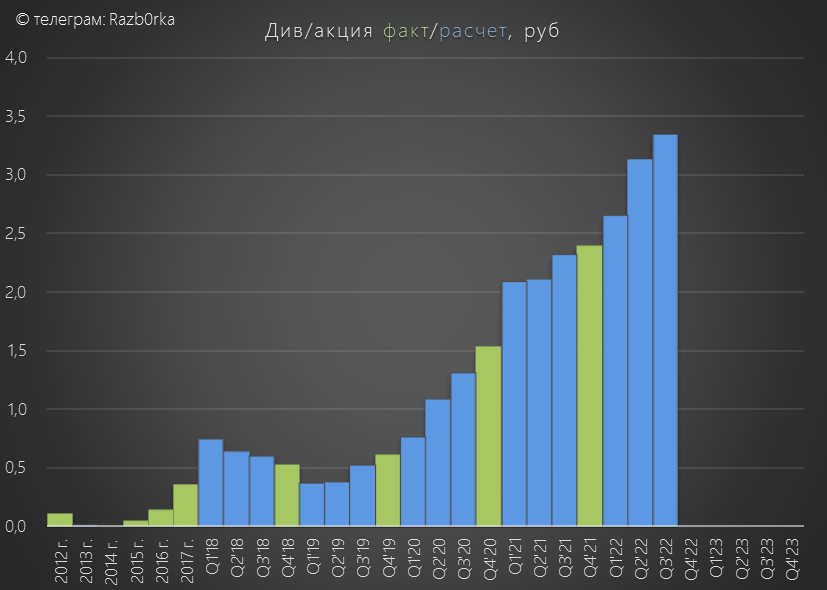

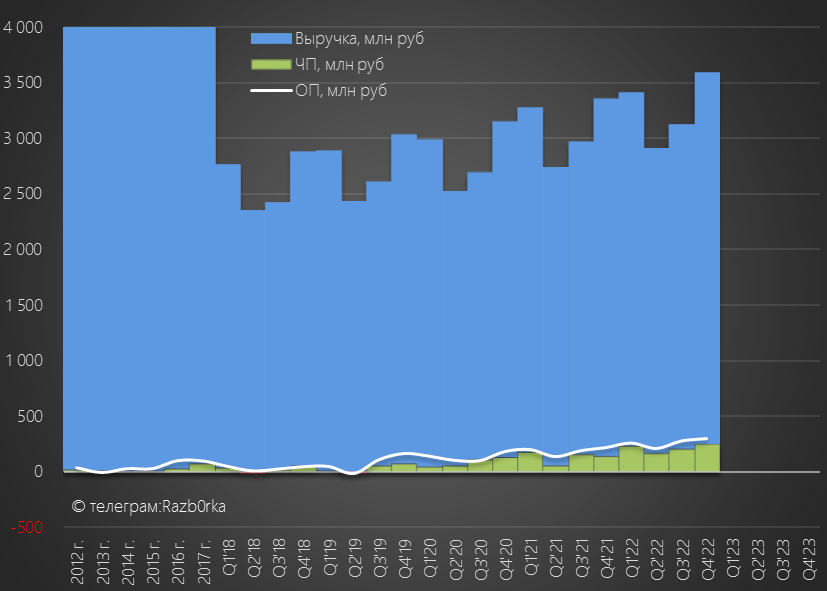

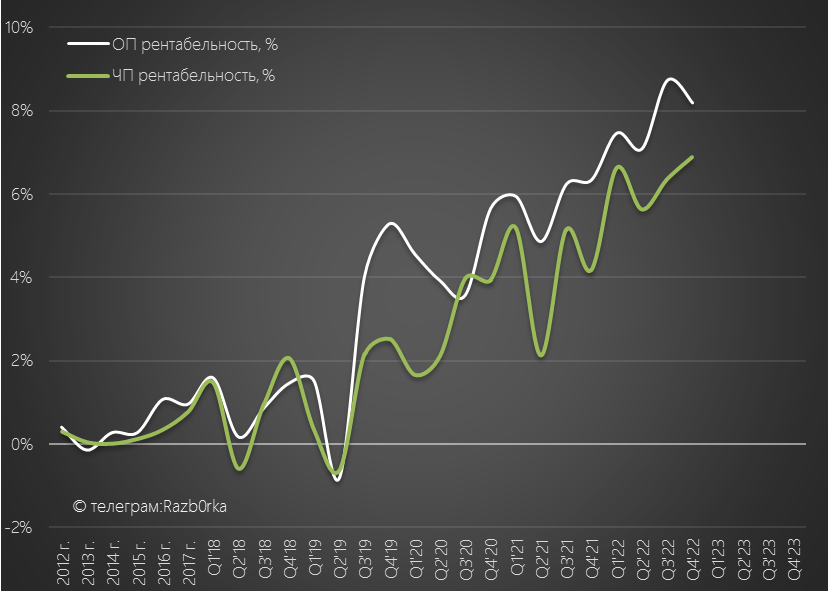

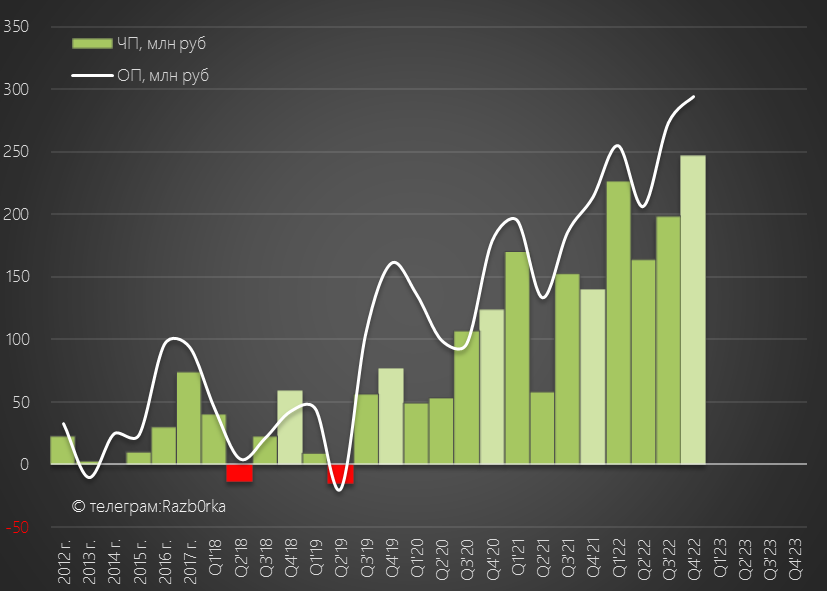

В динамике выручка и прибыль компании выглядят так

По соотношению синих столбиков выручки и зеленых столбиков прибыли можно понять на сколько низкорентабелен сбытовой бизнес

До введения ЭТАЛОНА у компании были огромные проблемы с рентабельностью

Компания работала практически в 0, зарабатывая несчастные 20-30 млн руб в год

Как вы видите сейчас компания зарабатывает уже по 200-250 млн руб в квартал!

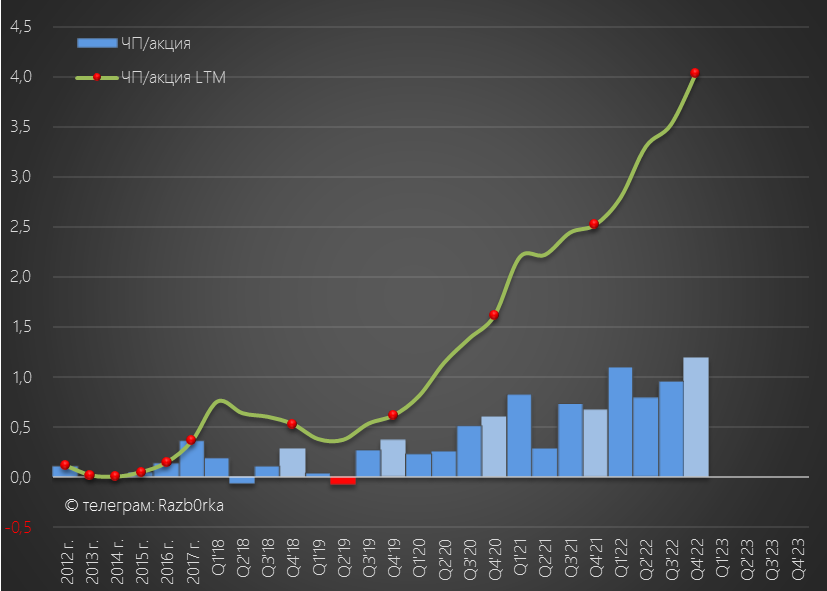

В пересчете на акцию прибыль 4кв'22 выросла до рекордных 1.2 руб/акция

А годовая прибыль 2022 до фантастических 4 руб/акция

Как ЭСК РУСГИДРО распоряжается этой растущей прибылью доченьки?

Последние годы полностью забирает прибыль РЭСК себе

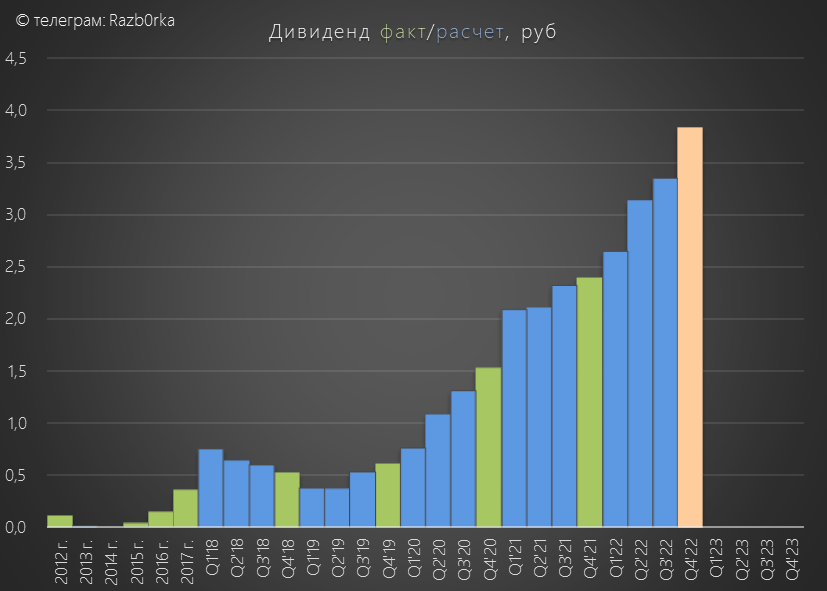

Как вы видите на графике ниже, дивиденды за последние 4 года составляли ~95% прибыли

Если традиция будет продолжена, за 2022 год дивиденд составит 3.83 руб/акция

Напомню, что текущая цена акций 28 руб

Расчетный дивиденд за 2022 год дает 14% дивидендную доходность

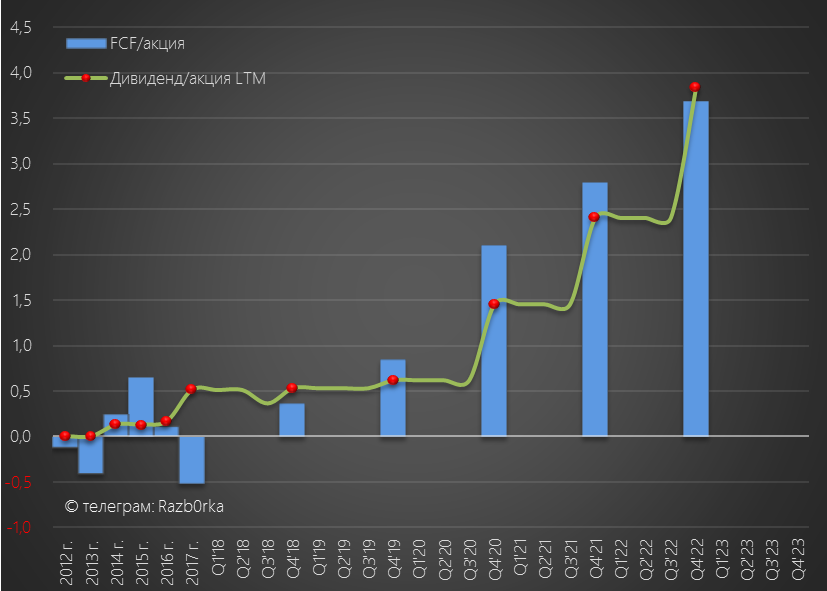

На эту выплату компании нужно будет потратить 738 млн руб из имевшихся на конец 2022 1.24 млрд руб

Вроде денег на выплату хватает и кассового разрыва не должно случиться

Но отмечу, что расчетный дивиденд немного больше чем свободный денежный поток за 2022 год!

Такая же ситуация была в 2017 и 2018 годах, тогда это компанию не остановило

В прошлом году РЭСК объявил решение по дивидендам 21 апреля

Так что скоро узнаем правильный ответ...

Каковы перспективы компании на 2023 год?

Сбытовую надбавку мы уже знаем, прирост составил +7% к 1п'22 и +3% к 2п'22

Если выручка компании вырастет на такой же %, а рентабельность чистой прибыли останется на уровне 2022 года можно ожидать, что прибыль в 2023 году вырастет на 5% до 875 млн руб

В пересчете на акцию это 4.2 руб/акция

Это конечно грубый расчет, все будет зависеть от того удастся ли компании сдержать рост себестоимости

На сколько сложно делать прогноз результатов РЭСК можно понять по файлу бизнес-плана на 2022-2027 год опубликованного в Январе'22

Компания не только ошиблась в 3.5 раза с прогнозом прибыли за 2022!

Но и в 2 раза ошиблась с прогнозом прибыли и дивидендов за прошедший 2021 год :-)

Обновленной версии плана я не нашел ни на сайте компании, ни на сайте минэнерго

Что в итоге?

На мой взгляд, компания пришла к своим максимальным показателям прибыли за счет операжающего роста надбавки

В 2023 и далее прибыль будет расти на величину сопоставимую или даже меньшую чем официальная инфляция

И это при условии, что платежная дисциплина рязанцев сохранится, ГУ "РЭК" надбавку не будет уменьшать и удастся удержать рост себестоимости!

Согласитесь непростая задачка...

Решить ее должна помочь установка интеллектуальных счетчиков

Котировки на мой взгляд не учитывают риски описанные выше, и движутся исключительно в соответствии с дивидендными ожиданиями рынка

Интересна акция с потенциальными 3.8 руб дивидендов за 2022 и ~4 руб за 2023?

Каждый должен решить сам...

Для меня адекватная цена РЭСК с учетом рисков около 12-15 руб

Учитывая низкую ликвидность акции, имея даже 10-15 млн руб можно сильно повлиять на котировки акций при входе в актив

И такая же ситуация, только с падением котировок будет при выходе из акции крупной позиции

Помните об этом принимая свое инвестиционное решение!

Скоро выйдет отчет за 1кв'23 можно будет уточнить прогноз выручки и прибыли на 2023 год

Мало того, что дивиденды компании выросли в последние годы в 5 раз!

Так еще и котировки акций выросли с 2018 года в 9 раз с 3 до 28 руб!

В голосовании на канале, РЭСК набрал более 250 голосов за добавление компании в список разборок

А суммарное количество просмотров этого поста достигло почти 2 200!

Это сопоставимо с количеством акционеров РЭСК!

На конец Февраля'23 у компании было всего 2 427 акционеров!

Да-да, счастливчиков которые получили х5 по дивидендам и х9 по курсу акций совсем немного!

Кто-же тогда основной бенефициар этого рекордного роста?

Достаточно взглянуть на структуру акционеров чтобы понять...

Более 90% акций РЭСК принадлежит энергосбытовой дочке РУСГИДРО - "ЭСК РУСГИДРО"

Ей принадлежат и акции КРАСНОЯРСКЭНЕРГОСБЫТА, который так же входит в ТОП-10 дивидендных фишек РБК!

Соответственно 90% дивидендов РЭСК забирает себе РУСГИДРО, остро нуждающаяся в последнее время в деньгах

Писал про проблемы РУСГИДРО в разборке отчета МСФО за 2022 год

Но вернемся к РЭСК...

Что это за чудесная компания такая и чем вызван такой рост дивидендов?

РЭСК занимается перепродажей электроэнергии населению и предприятиям

Схематично Российский рынок электроэнергии выглядит так

Бизнес-модель сбытовых компаний хорошо описана старым анекдотом

Так же и сбыты берут электроэнергию на оптовом рынке или у сетевых компаний и отдают населению и предприятиям

Естественно берут дешевле, а отдают дороже

Эта разница называется сбытовая надбавка и определяется не самой компанией, а государством в виде ГУ "РЭК"

На 2023 год сбытовая надбавка РЭСК была установлена еще в Ноябре'22

Как вы видите, с каждого кВт*ч потребленного населением в 2023 году РЭСК получит свои 0.88 руб

Много это или мало?

Давайте посмотрим по какой цене продает РЭСК электричество населению

0.87 руб/5.82 руб = 15%

Фантастическая щедрость ГУ "РЭК"!

Cбыту не нужно строить электростанцию, ремонтировать ее и покупать газ или уголь

Сбыту не нужно тянуть провода к домам и предприятиям, и ремонтировать их каждый год

Все что нужно для ведения бизнеса РЭСК это:

25 офисов приема показаний и платежей

450 сотрудников

1 сайт с личным кабинетом для сбора показаний

1 биллинговая система ведущая учет расходов и платежей

Парочка машин, чтобы возить директора и главного бухгалтера

В западном мире, такие бизнесы не имеющие собственных огромных активов, но генерирующие значительную прибыль называют модным словом Assets light

Если вы посмотрите баланс РЭСК, то увидите что из 2.5 млрд руб активов на долю основных средств приходится всего 0.46 млрд руб!

А бОльшая часть активов, это 1.2 млрд кэша и 0.7 млрд руб дебиторки!

Можно сказать, что прибыль РЭСК берется "прямо из воздуха"

Наверное, дочитав до этого места у многих читателей возникло желание открыть собственный сбытовой бизнес

Но так ли все гладко у сбытовых или где-то есть подвох?

Конечно есть...

Я вижу 2 основных риска:

Платежная дисциплина населения

Отношения с ГУ "РЭК" и тарифная политика

Как вы понимаете, эти оба фактора могут улучшаться и ухудшаться со временем

Давайте детально разберем эти риски

По данным на 30 марта 2023 года просроченная задолженность физ.лиц составила 258 млн руб

Компания применяет нестандартные методы по их взысканию

258 млн вроде бы небольшая сумма скажите вы...

Но это 10% ВСЕХ активов компании и 37% ВСЕЙ дебиторской задолженности!

Кроме физлиц есть еще и неплательщики среди управляющих компаний

За 2022 год компания отразила в отчете увеличение резерва по долгам потребителей (дебиторка) с 356 млн до 433 млн руб

433 млн руб резервов это 17% ВСЕХ активов компании - очень много!

Но в целом, можно сказать что РЭСК повезло и рязанцы в основной своей массе пока исправно платят по своим счетам...

Если вы акционер РЭСК, то вам нужно очень внимательно следить за строкой дебиторка и резервы в отчетах!

Переходим к риску ухудшения отношений с ГУ "РЭК" и ухудшению сбытовых надбавок

На графике ниже динамика сбытовой надбавки РЭСК для населения

Виден огромный скачок в тарифе в 2019 году и постепенное затухание роста в последующие годы

В 2023 году рост надбавки составил всего +3% против +6% в 2022

Что же произошло в 2019 году и почему темпы роста надбавки стали снижаться?

В 2018 году был введен ЭТАЛОННЫЙ СБЫТ

Если коротко, что изменилось в формировании тарифа с 2018:

Новая методика предполагает расчёт надбавок энергосбытовой компании, исходя из унифицированной величины затрат на 1 кВт/ч

При этом сокращая свои затраты относительно эталона, компания сможет оставлять у себя сэкономленные средства

Ещё один ключевой момент - введение в эталонную надбавку гарантированной предпринимательской прибыли в размере 1,5% от необходимой валовой выручки (НВВ) сбытов за вычетом сетевой и инфраструктурной составляющей

При этом сокращая свои затраты относительно эталона, компания сможет оставлять у себя сэкономленные средства

Ещё один ключевой момент - введение в эталонную надбавку гарантированной предпринимательской прибыли в размере 1,5% от необходимой валовой выручки (НВВ) сбытов за вычетом сетевой и инфраструктурной составляющей

То есть в сбытах произошло то же самое, что в 2022 году произошло в сетях!

Может ли надбавка сбытовой компании уменьшаться со временем?

Может!

К примеру, в 2023 году надбавка снижена на -10% в Калуге, на -5% в Перми и на -5% в Самаре!

Да и в Рязани были случаи, когда ФАС наказывал ГУ "РЭК" за через чур щедрые надбавки выданные РЭСК и заставлял снижать их

Нельзя исключать вероятность того, что к примеру в 2024 году надбавка РЭСК может даже снизиться

Основные риски и особенности сбытовых бизнесов разобрали, можно переходить к финансовой отчетности РЭСК

Выручка 13 млрд руб (+6%)

Себестоимость 11 млрд руб (+3%)

Операц.прибыль 1 млрд руб (+41%)

Чистая прибыль 0.8 млрд руб (+60%)

Представляете, при росте надбавки и выручки на 6% прибыль выросла на 60%!!!

Как такое возможно?

Помните описание механизма ЭТАЛОНА?

При этом сокращая свои затраты относительно эталона, компания сможет оставлять у себя сэкономленные средства

Достаточно даже не снижать, а удерживать темпы роста себестоимости (+3%) и расходов ниже темпов роста выручки (+6%)

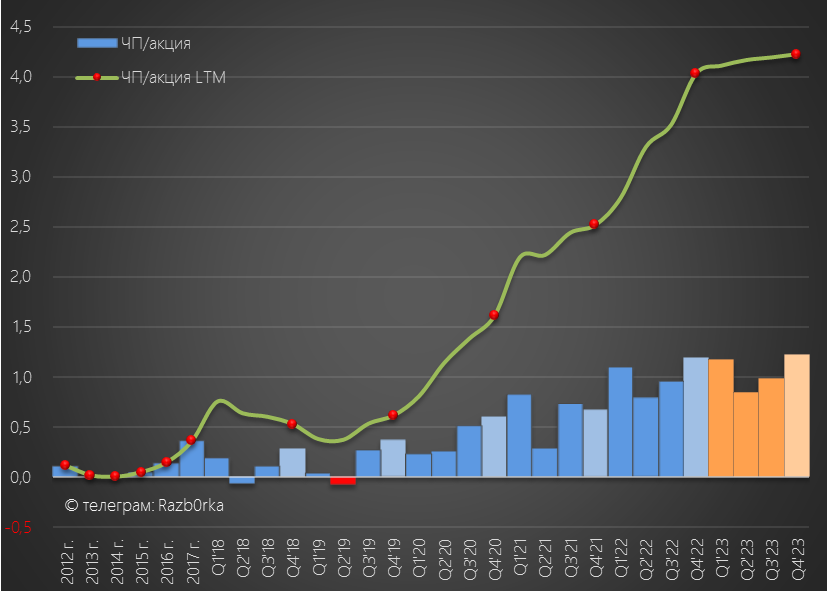

В динамике выручка и прибыль компании выглядят так

По соотношению синих столбиков выручки и зеленых столбиков прибыли можно понять на сколько низкорентабелен сбытовой бизнес

До введения ЭТАЛОНА у компании были огромные проблемы с рентабельностью

Компания работала практически в 0, зарабатывая несчастные 20-30 млн руб в год

Как вы видите сейчас компания зарабатывает уже по 200-250 млн руб в квартал!

В пересчете на акцию прибыль 4кв'22 выросла до рекордных 1.2 руб/акция

А годовая прибыль 2022 до фантастических 4 руб/акция

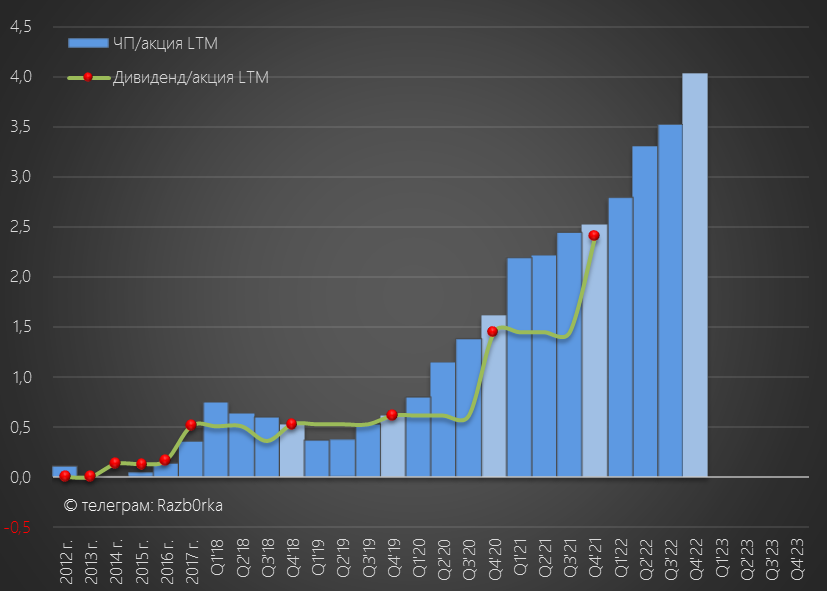

Как ЭСК РУСГИДРО распоряжается этой растущей прибылью доченьки?

Последние годы полностью забирает прибыль РЭСК себе

Как вы видите на графике ниже, дивиденды за последние 4 года составляли ~95% прибыли

Если традиция будет продолжена, за 2022 год дивиденд составит 3.83 руб/акция

Напомню, что текущая цена акций 28 руб

Расчетный дивиденд за 2022 год дает 14% дивидендную доходность

На эту выплату компании нужно будет потратить 738 млн руб из имевшихся на конец 2022 1.24 млрд руб

Вроде денег на выплату хватает и кассового разрыва не должно случиться

Но отмечу, что расчетный дивиденд немного больше чем свободный денежный поток за 2022 год!

Такая же ситуация была в 2017 и 2018 годах, тогда это компанию не остановило

В прошлом году РЭСК объявил решение по дивидендам 21 апреля

Так что скоро узнаем правильный ответ...

Каковы перспективы компании на 2023 год?

Сбытовую надбавку мы уже знаем, прирост составил +7% к 1п'22 и +3% к 2п'22

Если выручка компании вырастет на такой же %, а рентабельность чистой прибыли останется на уровне 2022 года можно ожидать, что прибыль в 2023 году вырастет на 5% до 875 млн руб

В пересчете на акцию это 4.2 руб/акция

Это конечно грубый расчет, все будет зависеть от того удастся ли компании сдержать рост себестоимости

На сколько сложно делать прогноз результатов РЭСК можно понять по файлу бизнес-плана на 2022-2027 год опубликованного в Январе'22

Компания не только ошиблась в 3.5 раза с прогнозом прибыли за 2022!

Но и в 2 раза ошиблась с прогнозом прибыли и дивидендов за прошедший 2021 год :-)

Обновленной версии плана я не нашел ни на сайте компании, ни на сайте минэнерго

Что в итоге?

На мой взгляд, компания пришла к своим максимальным показателям прибыли за счет операжающего роста надбавки

В 2023 и далее прибыль будет расти на величину сопоставимую или даже меньшую чем официальная инфляция

И это при условии, что платежная дисциплина рязанцев сохранится, ГУ "РЭК" надбавку не будет уменьшать и удастся удержать рост себестоимости!

Согласитесь непростая задачка...

Решить ее должна помочь установка интеллектуальных счетчиков

Котировки на мой взгляд не учитывают риски описанные выше, и движутся исключительно в соответствии с дивидендными ожиданиями рынка

Интересна акция с потенциальными 3.8 руб дивидендов за 2022 и ~4 руб за 2023?

Каждый должен решить сам...

Для меня адекватная цена РЭСК с учетом рисков около 12-15 руб

Учитывая низкую ликвидность акции, имея даже 10-15 млн руб можно сильно повлиять на котировки акций при входе в актив

И такая же ситуация, только с падением котировок будет при выходе из акции крупной позиции

Помните об этом принимая свое инвестиционное решение!

Скоро выйдет отчет за 1кв'23 можно будет уточнить прогноз выручки и прибыли на 2023 год

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба