3 апреля 2023 General Invest | Нефть

Что случилось?

На этих выходных ОПЕК+ сделала достаточно неожиданное заявление о снижении целевых уровней добычи: начиная с мая этого года, ОПЕК+ планирует снизить ежедневную добычу на 1 млн. барр.

В составе общего снижения:

— Саудовская Аравия - 500 тыс. барр.

— Ирак - 211 тыс. барр.

— ОАЭ - 144 тыс. барр.

— Кувейт - 128 тыс. барр

— Алжир - 48 тыс. барр.

— Оман - 40 тыс. барр.

Все перечисленные страны планируют сохранять данные ограничения добычи до конца 2023 года

Россия, которая объявила о сокращении на 500 тыс. барр. ранее в этом году, также продлевает их до конца года.

Скорее всего ОПЕК+ принял такое решение на волне ожиданий глобального экономического замедления в ближайшие кварталы (в отличии от ФРС, которая пока не снижает ставки). Так, например, официальные комментарии Саудовской Аравии называют такой шаг “превентивным”.

Учитывая, что основное бремя снижения добычи взяла на себя Саудовская Аравия, можно расценивать это очередным вызовом в адрес внешней политики Байдена.

Напомним: в прошлом году президент США нанес визит правящей семье Саудовской Аравии и договорился о “прорывном” повышение добычи, на 100 тыс. барр./день. Эта договоренность долго не продлилось и впоследствии ОПЕК начал снижать добычу шагами в миллионы баррелей. Возмжно, принц саудовской Аравии не оценил приветствие “кулачком” тем летом 2022 года, и не забыл, как Американцы обвиняли его в причастности к убийству журналиста.

Что это значит на практике?

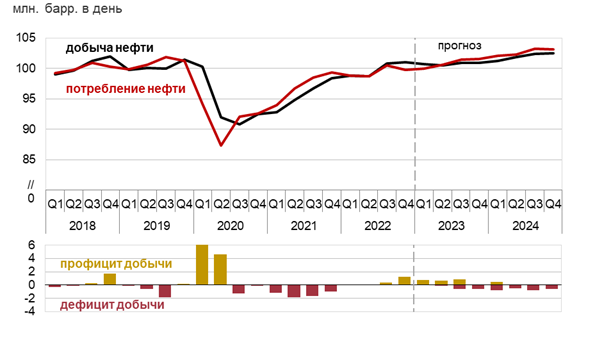

В краткосрочной перспективе данное снижение будет служить хорошей поддержкой ценам на нефть. Так, например, Агентство Энергетической Информации США еще в марте опубликовала свой очередной прогноз по спросу и предложению на нефть, где в 2023 прослеживался профицит добычи. Однако, с учетом ожидаемого в мае снижения добычи, картина показывает уже дефицит добычи.

В моменте это снижение добычи нивелирует часть того давления под которым находился нефтяной рынок.

Напомним: этой весной, на фоне волатильности ставок, нефтяные котировки оказались под давлением, бегство в ликвидные активы привело к рекордному падению длинных позиций спекулянтов, а прогнозы рецессии выросли.

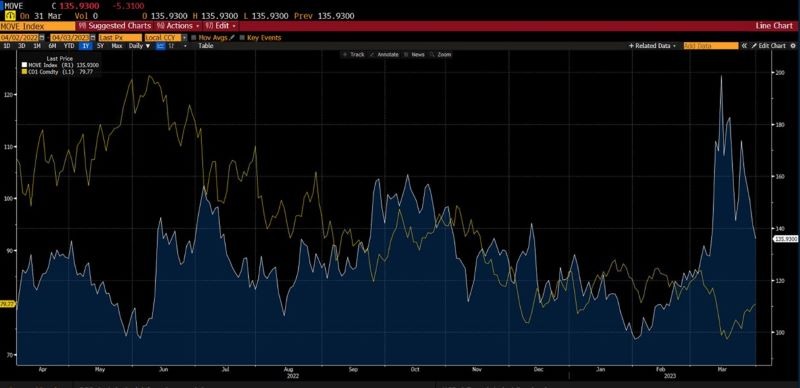

Индекс волатильности ставок (MOVE Index, прав.) показал скачек вместе с банковским кризисом этим мартом. Это привело к бегству инвесторов в безопасные активы, обвалу нескольких крупных макро хэдж фондов и в итоге ликвидации всех позиций чувствительных к риску, включая нефть (лев.). Сейчас волатильность ставок снижается а нефтяные котировки вновь укрепляются. Источник: Bloomberg

Чистая позиция спекулянтов по нефти сейчас находится на минимумах весны 2020 (количество контрактов) Источник: Bloomberg

Риски рецессии

Однако, как говорят на английском, сложно не заметить слона в комнате. В данном случае этим слоном являются риски рецессии: ее ожидают многие участники рынка, однако не ясна ее продолжительность и глубина. Несмотря на это, стоит отметить, что основная рецессия прогнозируется в развитых странах (ОЭСР) и уже отчасти в цене, в то же время по прогнозам EIA практически весь рост спроса на нефть в 2023 году произойдет за счет Азии в целом и Китая в частности.

Несмотря на прогнозы EIA, неверно будет полагать, что рецессия в развитых странах не затронет Китай, для которого страны ОЭСР являются ключевыми торговыми партнерами. Вопросы рецессии и как она может повлиять на рынок нефти, мы будем подробнее освещать в ближайших постах.

Однако можно уверенно сказать, что даже при ценах на нефть 70 долл. США за баррель нефтяные компании, с фундаментальной точки зрения, выглядят недорогими. Акции нефтяных компаний, даже в случае наступления рецессии, могут остаться более устойчивыми нежели нефтяные котировки: так, медианное P/E индекса нефтяных компаний входящих в S&P500 за прошедшие 10 лет составило 13,36x, против прогноза 24 мес. форвард на уровне 6,20x. То есть сейчас, нефтяные Компани в S&P500 торгуются в два раза дешевле медианных значений за прошедшие 10 лет. И практически в три раза дешевле самого индекса S&P500 (16x P/E).

По коэф. цена прибыль нефтяные компании в составе S&P 500 (верхняя панель), сейчас торгуются в два раза дешевле своих медианных значений и почти в три раза дешевле широкого индекса S&P 500 (нижняя панель)

На этих выходных ОПЕК+ сделала достаточно неожиданное заявление о снижении целевых уровней добычи: начиная с мая этого года, ОПЕК+ планирует снизить ежедневную добычу на 1 млн. барр.

В составе общего снижения:

— Саудовская Аравия - 500 тыс. барр.

— Ирак - 211 тыс. барр.

— ОАЭ - 144 тыс. барр.

— Кувейт - 128 тыс. барр

— Алжир - 48 тыс. барр.

— Оман - 40 тыс. барр.

Все перечисленные страны планируют сохранять данные ограничения добычи до конца 2023 года

Россия, которая объявила о сокращении на 500 тыс. барр. ранее в этом году, также продлевает их до конца года.

Скорее всего ОПЕК+ принял такое решение на волне ожиданий глобального экономического замедления в ближайшие кварталы (в отличии от ФРС, которая пока не снижает ставки). Так, например, официальные комментарии Саудовской Аравии называют такой шаг “превентивным”.

Учитывая, что основное бремя снижения добычи взяла на себя Саудовская Аравия, можно расценивать это очередным вызовом в адрес внешней политики Байдена.

Напомним: в прошлом году президент США нанес визит правящей семье Саудовской Аравии и договорился о “прорывном” повышение добычи, на 100 тыс. барр./день. Эта договоренность долго не продлилось и впоследствии ОПЕК начал снижать добычу шагами в миллионы баррелей. Возмжно, принц саудовской Аравии не оценил приветствие “кулачком” тем летом 2022 года, и не забыл, как Американцы обвиняли его в причастности к убийству журналиста.

Что это значит на практике?

В краткосрочной перспективе данное снижение будет служить хорошей поддержкой ценам на нефть. Так, например, Агентство Энергетической Информации США еще в марте опубликовала свой очередной прогноз по спросу и предложению на нефть, где в 2023 прослеживался профицит добычи. Однако, с учетом ожидаемого в мае снижения добычи, картина показывает уже дефицит добычи.

В моменте это снижение добычи нивелирует часть того давления под которым находился нефтяной рынок.

Напомним: этой весной, на фоне волатильности ставок, нефтяные котировки оказались под давлением, бегство в ликвидные активы привело к рекордному падению длинных позиций спекулянтов, а прогнозы рецессии выросли.

Индекс волатильности ставок (MOVE Index, прав.) показал скачек вместе с банковским кризисом этим мартом. Это привело к бегству инвесторов в безопасные активы, обвалу нескольких крупных макро хэдж фондов и в итоге ликвидации всех позиций чувствительных к риску, включая нефть (лев.). Сейчас волатильность ставок снижается а нефтяные котировки вновь укрепляются. Источник: Bloomberg

Чистая позиция спекулянтов по нефти сейчас находится на минимумах весны 2020 (количество контрактов) Источник: Bloomberg

Риски рецессии

Однако, как говорят на английском, сложно не заметить слона в комнате. В данном случае этим слоном являются риски рецессии: ее ожидают многие участники рынка, однако не ясна ее продолжительность и глубина. Несмотря на это, стоит отметить, что основная рецессия прогнозируется в развитых странах (ОЭСР) и уже отчасти в цене, в то же время по прогнозам EIA практически весь рост спроса на нефть в 2023 году произойдет за счет Азии в целом и Китая в частности.

Несмотря на прогнозы EIA, неверно будет полагать, что рецессия в развитых странах не затронет Китай, для которого страны ОЭСР являются ключевыми торговыми партнерами. Вопросы рецессии и как она может повлиять на рынок нефти, мы будем подробнее освещать в ближайших постах.

Однако можно уверенно сказать, что даже при ценах на нефть 70 долл. США за баррель нефтяные компании, с фундаментальной точки зрения, выглядят недорогими. Акции нефтяных компаний, даже в случае наступления рецессии, могут остаться более устойчивыми нежели нефтяные котировки: так, медианное P/E индекса нефтяных компаний входящих в S&P500 за прошедшие 10 лет составило 13,36x, против прогноза 24 мес. форвард на уровне 6,20x. То есть сейчас, нефтяные Компани в S&P500 торгуются в два раза дешевле медианных значений за прошедшие 10 лет. И практически в три раза дешевле самого индекса S&P500 (16x P/E).

По коэф. цена прибыль нефтяные компании в составе S&P 500 (верхняя панель), сейчас торгуются в два раза дешевле своих медианных значений и почти в три раза дешевле широкого индекса S&P 500 (нижняя панель)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба