В конце марта Segezha Group (MOEX: SGZH) представила ожидаемо слабые финансовые результаты. Бизнес лесопромышленного холдинга в 2022 году сильно пострадал после того, как ЕС ввел блокирующие санкции против российской лесной продукции.

Вот основные результаты компании:

Общая выручка предприятия в 2022 году выросла на 15%, до 106,8 млрд рублей, на фоне покупки конкурентов: НЛХК и «Интер-форест-рус».

OIBDA снизилась на 16%, до 24,7 млрд рублей, ввиду падения рыночных цен и крепкого курса российского рубля.

Чистая прибыль уменьшилась на 60%, до 6,1 млрд рублей, за счет слабых показателей компании во второй половине года.

Свободный денежный поток составил −26,3 млрд рублей. Отрицательный результат объясняется главным образом новыми крупными покупками.

Чистый долг год к году увеличился на 65%, до 101 млрд рублей, — также из-за консолидации новых активов.

Менеджмент Segezha Group отложил рассмотрение новой дивидендной рекомендации на конец весны 2023 года.

Санкции и рыночная конъюнктура

С 10 июля 2022 года российская лесная промышленность находится под санкциями, в рамках которых ЕС запретил экспорт всей продукции из РФ. Под иностранные ограничения подпали практически все товары Segezha Group: древесина и изделия из нее, пиломатериалы, древесные плиты, фанера, бумага, картон и прочая продукция.

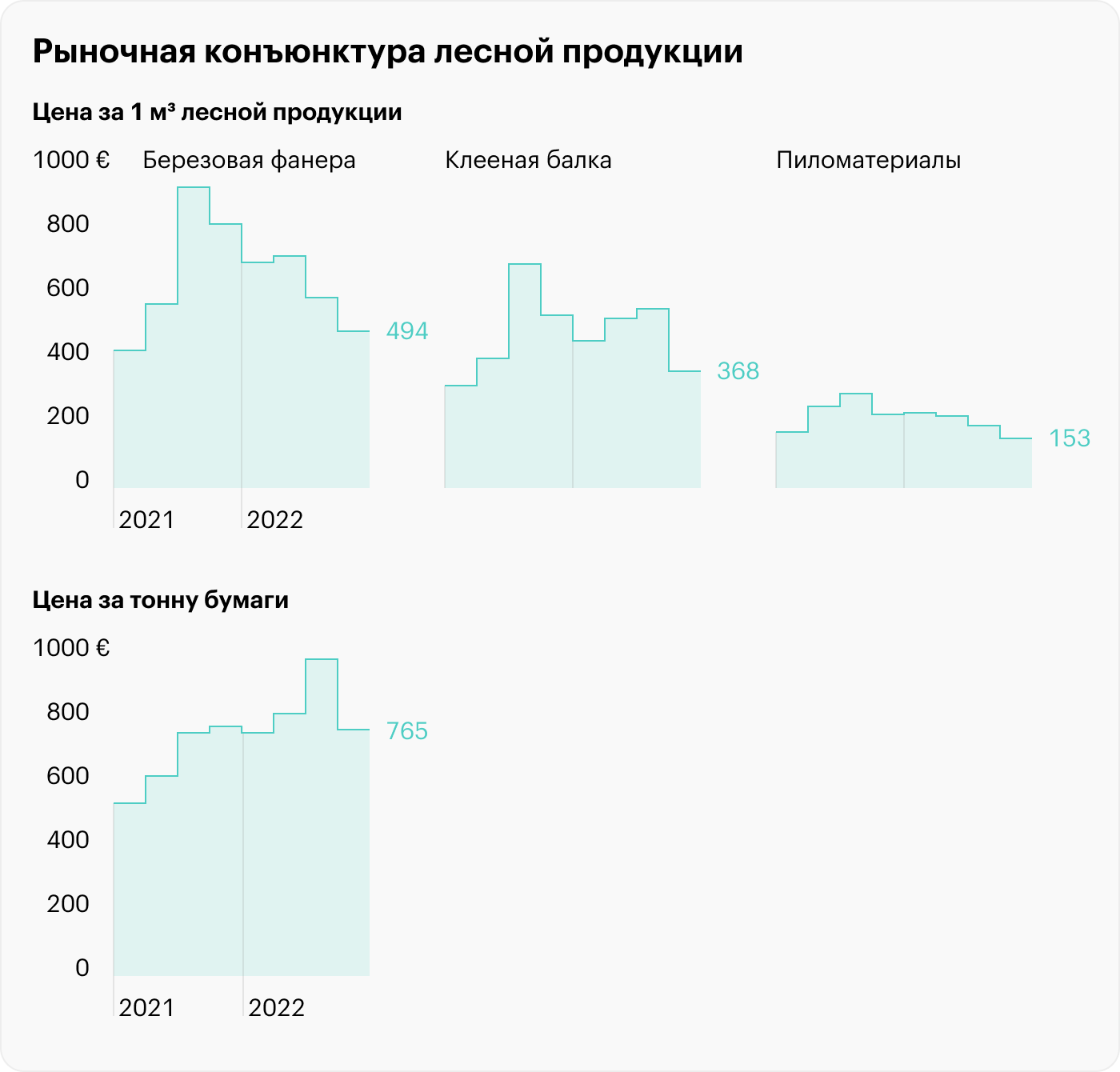

Европейские санкции привели к падению операционных и финансовых результатов компании в 2 полугодии и вызвали коррекцию цен на российском лесном рынке. Местные экспортеры летом 2022 года начали перестраивать каналы сбыта, но не все смогли быстро найти новых покупателей за рубежом.

Из-за перепроизводства продавать свою продукцию на российском рынке лесопромышленникам пришлось с дисконтом. В 4 квартале 2022 года цены реализации снизились в сравнении с предыдущим годом по основным видам продукции Segezha Group:

Мешочная бумага — на 2%.

Клееные деревянные конструкции — на 31%.

Пиломатериалы — на 34%.

Березовая фанера — на 41%.

Операционные результаты

В 2022 году бизнес Segezha Group сильно изменился не только из-за санкций, но и на фоне покупки новых активов. Холдинг консолидировал сибирские производства ЗАО «Новоенисейский лесохимический комплекс» и ООО «Интер-форест-рус».

После этих приобретений одно из ключевых подразделений компании — «Лесные ресурсы и деревообработка» — смогло кратно увеличить показатели производства. По итогам года сегмент принес почти половину доходов холдинга.

А вот в подразделениях «Бумага и упаковка», «Фанера и плиты» и «Домостроение» компания зафиксировала снижение выручки. Все они изначально ориентировались на поставки в ЕС, поэтому начиная с 3 квартала продажи сильно упали на фоне введенных санкций.

Так что без учета приобретенных активов результаты Segezha Group были бы еще хуже.

Вместе с тем компании удалось в сложных условиях проявить гибкость и трансформировать логистику поставок. Европейский экспорт частично перенаправили в Азию, Африку и на Ближний Восток. Также сильно выросла доля китайских и российских покупателей.

Операционные результаты холдинга в 2022 году

Финансовые показатели

В 2022 году Segezha Group представила неудовлетворительные финансовые результаты на фоне крепкого рубля, коррекции цен и слабых операционных данных. Единственным показателем, который смог вырасти, стала общая выручка: год к году она увеличилась на 15% благодаря приобретению двух конкурентов.

OIBDA компании снизилась на 16% из-за опережающего роста себестоимости. В прошлом году она прибавила 40% — против увеличения выручки на 15%. Чистая прибыль российского холдинга сократилась на 60% на фоне сильного роста процентных платежей по долгу.

Долговая нагрузка Segezha Group ожидаемо выросла после покупки новых активов: чистый долг эмитента увеличился на 65%, а мультипликатор «чистый долг / OIBDA» взлетел до рекордного уровня в 4,09.

Основные финансовые результаты Segezha Group, млрд рублей

Дивиденды

После публикации финансовых результатов в компании заявили, что менеджмент пока не принял решение о новой дивидендной выплате. Предварительно этот вопрос должны рассмотреть во второй половине весны.

По действующей дивидендной политике Segezha Group обязана выплачивать фиксированный дивиденд в размере от 3 до 5,5 млрд рублей. Если руководство продолжит придерживаться этого правила, то акционеры смогут получить выплату в диапазоне от 0,19 до 0,35 Р на акцию. Прогнозная дивидендная доходность при этом составит 3,5—6,4%.

Несмотря на слабые финансовые результаты и высокую долговую нагрузку, эмитент может сделать положенную дивидендную выплату. В конце марта 2023 года компания продала свои европейские заводы по рыночной цене, что должно было позитивно сказаться на финансовых возможностях холдинга. Основная причина продажи — санкции, из-за которых иностранные перерабатывающие предприятия больше не могли покупать сырье из России.

Также позитивно на делах компании должны сказаться новые меры поддержки экспортеров продукции лесной промышленности, анонсированные в марте 2023 года правительством. Государство хочет выделить дополнительные деньги из бюджета для компенсации части транспортных расходов. Новый механизм должны разработать до 15 мая 2023 года.

Что в итоге

Segezha Group ожидаемо представила слабые финансовые результаты в 2022 году: OIBDA упала на 16%, чистая прибыль сократилась на 60%, а чистый долг вырос на 65%. Вдобавок менеджмент решил взять дивидендную паузу в ожидании новых государственных мер поддержки отрасли.

И хотя перспективы лесопромышленного холдинга за последние месяцы значительно улучшились на фоне ослабления рубля на 30%, его акции все еще малоинтересны. Держим в уме высокую долговую нагрузку и низкую прогнозную дивидендную доходность, которой может вообще не быть, если так решит руководство.

Вот основные результаты компании:

Общая выручка предприятия в 2022 году выросла на 15%, до 106,8 млрд рублей, на фоне покупки конкурентов: НЛХК и «Интер-форест-рус».

OIBDA снизилась на 16%, до 24,7 млрд рублей, ввиду падения рыночных цен и крепкого курса российского рубля.

Чистая прибыль уменьшилась на 60%, до 6,1 млрд рублей, за счет слабых показателей компании во второй половине года.

Свободный денежный поток составил −26,3 млрд рублей. Отрицательный результат объясняется главным образом новыми крупными покупками.

Чистый долг год к году увеличился на 65%, до 101 млрд рублей, — также из-за консолидации новых активов.

Менеджмент Segezha Group отложил рассмотрение новой дивидендной рекомендации на конец весны 2023 года.

Санкции и рыночная конъюнктура

С 10 июля 2022 года российская лесная промышленность находится под санкциями, в рамках которых ЕС запретил экспорт всей продукции из РФ. Под иностранные ограничения подпали практически все товары Segezha Group: древесина и изделия из нее, пиломатериалы, древесные плиты, фанера, бумага, картон и прочая продукция.

Европейские санкции привели к падению операционных и финансовых результатов компании в 2 полугодии и вызвали коррекцию цен на российском лесном рынке. Местные экспортеры летом 2022 года начали перестраивать каналы сбыта, но не все смогли быстро найти новых покупателей за рубежом.

Из-за перепроизводства продавать свою продукцию на российском рынке лесопромышленникам пришлось с дисконтом. В 4 квартале 2022 года цены реализации снизились в сравнении с предыдущим годом по основным видам продукции Segezha Group:

Мешочная бумага — на 2%.

Клееные деревянные конструкции — на 31%.

Пиломатериалы — на 34%.

Березовая фанера — на 41%.

Операционные результаты

В 2022 году бизнес Segezha Group сильно изменился не только из-за санкций, но и на фоне покупки новых активов. Холдинг консолидировал сибирские производства ЗАО «Новоенисейский лесохимический комплекс» и ООО «Интер-форест-рус».

После этих приобретений одно из ключевых подразделений компании — «Лесные ресурсы и деревообработка» — смогло кратно увеличить показатели производства. По итогам года сегмент принес почти половину доходов холдинга.

А вот в подразделениях «Бумага и упаковка», «Фанера и плиты» и «Домостроение» компания зафиксировала снижение выручки. Все они изначально ориентировались на поставки в ЕС, поэтому начиная с 3 квартала продажи сильно упали на фоне введенных санкций.

Так что без учета приобретенных активов результаты Segezha Group были бы еще хуже.

Вместе с тем компании удалось в сложных условиях проявить гибкость и трансформировать логистику поставок. Европейский экспорт частично перенаправили в Азию, Африку и на Ближний Восток. Также сильно выросла доля китайских и российских покупателей.

Операционные результаты холдинга в 2022 году

Финансовые показатели

В 2022 году Segezha Group представила неудовлетворительные финансовые результаты на фоне крепкого рубля, коррекции цен и слабых операционных данных. Единственным показателем, который смог вырасти, стала общая выручка: год к году она увеличилась на 15% благодаря приобретению двух конкурентов.

OIBDA компании снизилась на 16% из-за опережающего роста себестоимости. В прошлом году она прибавила 40% — против увеличения выручки на 15%. Чистая прибыль российского холдинга сократилась на 60% на фоне сильного роста процентных платежей по долгу.

Долговая нагрузка Segezha Group ожидаемо выросла после покупки новых активов: чистый долг эмитента увеличился на 65%, а мультипликатор «чистый долг / OIBDA» взлетел до рекордного уровня в 4,09.

Основные финансовые результаты Segezha Group, млрд рублей

Дивиденды

После публикации финансовых результатов в компании заявили, что менеджмент пока не принял решение о новой дивидендной выплате. Предварительно этот вопрос должны рассмотреть во второй половине весны.

По действующей дивидендной политике Segezha Group обязана выплачивать фиксированный дивиденд в размере от 3 до 5,5 млрд рублей. Если руководство продолжит придерживаться этого правила, то акционеры смогут получить выплату в диапазоне от 0,19 до 0,35 Р на акцию. Прогнозная дивидендная доходность при этом составит 3,5—6,4%.

Несмотря на слабые финансовые результаты и высокую долговую нагрузку, эмитент может сделать положенную дивидендную выплату. В конце марта 2023 года компания продала свои европейские заводы по рыночной цене, что должно было позитивно сказаться на финансовых возможностях холдинга. Основная причина продажи — санкции, из-за которых иностранные перерабатывающие предприятия больше не могли покупать сырье из России.

Также позитивно на делах компании должны сказаться новые меры поддержки экспортеров продукции лесной промышленности, анонсированные в марте 2023 года правительством. Государство хочет выделить дополнительные деньги из бюджета для компенсации части транспортных расходов. Новый механизм должны разработать до 15 мая 2023 года.

Что в итоге

Segezha Group ожидаемо представила слабые финансовые результаты в 2022 году: OIBDA упала на 16%, чистая прибыль сократилась на 60%, а чистый долг вырос на 65%. Вдобавок менеджмент решил взять дивидендную паузу в ожидании новых государственных мер поддержки отрасли.

И хотя перспективы лесопромышленного холдинга за последние месяцы значительно улучшились на фоне ослабления рубля на 30%, его акции все еще малоинтересны. Держим в уме высокую долговую нагрузку и низкую прогнозную дивидендную доходность, которой может вообще не быть, если так решит руководство.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба