6 апреля 2023 General Invest

Главная идея

Риски скорого экономического замедления становятся все более явными. Это негативный сигнал для качественных облигаций.

Напомним, ранее ФРС говорила, что нет смысла смягчать монетарную политику, пока безработица низкая а сектор услуг все еще растет.

Как аргумент, монетарные власти указывали на январский Services PMI: ведь после сокращения в декабре 2022, в январе 2023 PMI показал мощную экспансию. Однако, это продлилось лишь месяц, по состоянию на конец февраля индекс Services PMI вновь резко упал приблизившись к отметке 50 (разделяет экспансию и рецессию).

ISM Services PMI

Таким образом, аргумент про сильный сектор услуг скоро может достаточно быстро уйти. Тут стоит напомнить, что в 4кв.22 года у ВВП США было всего два драйвера:

Сильный сектор услуг;

Большие покупки товарных запасов в конце 2022 года, ввиду новогоднего сезона и т.д.

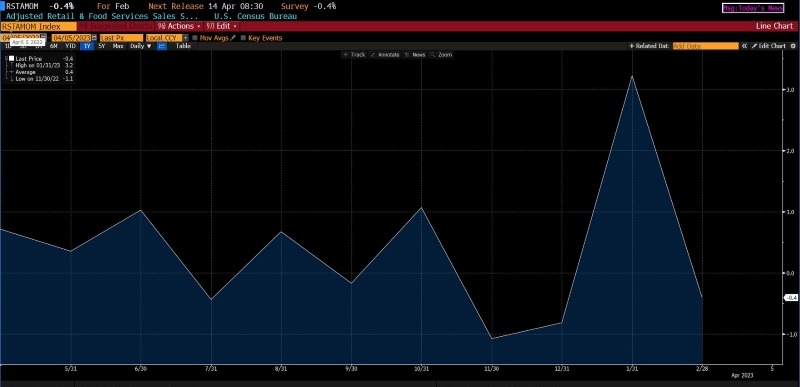

Импульс от пункта 2 может уйти уже в этом квартале, так как судя по статистики розничных продаж, эти ТМЦ не распродали. В то же время импульс от сектора услуг, как можно видеть, тоже может уйти сравнительно скоро.

Розничные продажи в США в конце 2022 года стали разочаровывающими, показали бурный рост в январе, однако в феврале вновь сократились.

Динамика розничных продаж (% мес. к мес.)

При этом, на прошлой неделе Джо Байдена сделал заявление, которое негативно повлияло на график, а именно: сильный рынок труда и большое количество открытых вакансий.

Количество открытых вакансий резко сократилось более чем на 1 миллион, при этом ожидалось сокращение лишь на 400 тыс. Если взглянуть на график, то количество открытых вакансий все еще высокое, но тут стоит напомнить, что компании держат вакансии открытыми по миллиону причин, особенно дабы иметь пул соискателей для отбора, на тот момент, когда они реально понадобятся. С замедлением экономики пул соискателей может не понадобиться вовсе, и количество объявлений о работе может легко и быстро сократиться.

Количество открытых вакансий в США

Также отметим, что базовая инфляция за февраль немного, но снизилась. В то же время официальные прогнозы были на рост последней.

Индекс PCE, изм. год к году (%)

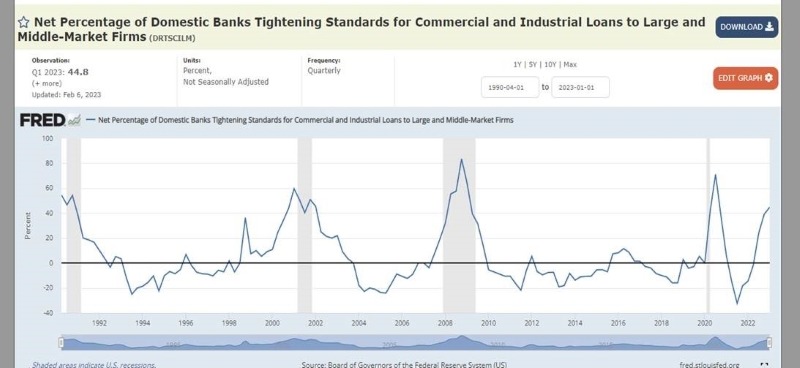

Ну и наконец, продемонстрируем еще раз этот график: чем выше он идет, тем менее охотно банки дают кредит. На рынке банковского кредита, мы наблюдаем максимальное ужесточение условий кредитования (чем выше линия на графике тем сложнее получить кредит).

Такое исторически происходит перед рецессиями потому что:

а) компании в ожидании рецессии выбирают кредитные лимиты

б) в то же время, аппетит банков к риску падает по тем же причинам.

В отсутствии достаточного банковского кредита не стоит ожидать ни существенного роста экономики, ни инфляции. При этом, событиям этого марта (кризис доверия в банковской сфере), еще лишь предстоит просочиться в статистику.

На фоне новых данных кривая доходности казначейских облигаций сместилась ниже. Доходности ниже = ожидания более низких ставок участниками рынка.

Зеленым кривая доходностей на сегодня, желтым на конец марта 2023

Риски скорого экономического замедления становятся все более явными. Это негативный сигнал для качественных облигаций.

Напомним, ранее ФРС говорила, что нет смысла смягчать монетарную политику, пока безработица низкая а сектор услуг все еще растет.

Как аргумент, монетарные власти указывали на январский Services PMI: ведь после сокращения в декабре 2022, в январе 2023 PMI показал мощную экспансию. Однако, это продлилось лишь месяц, по состоянию на конец февраля индекс Services PMI вновь резко упал приблизившись к отметке 50 (разделяет экспансию и рецессию).

ISM Services PMI

Таким образом, аргумент про сильный сектор услуг скоро может достаточно быстро уйти. Тут стоит напомнить, что в 4кв.22 года у ВВП США было всего два драйвера:

Сильный сектор услуг;

Большие покупки товарных запасов в конце 2022 года, ввиду новогоднего сезона и т.д.

Импульс от пункта 2 может уйти уже в этом квартале, так как судя по статистики розничных продаж, эти ТМЦ не распродали. В то же время импульс от сектора услуг, как можно видеть, тоже может уйти сравнительно скоро.

Розничные продажи в США в конце 2022 года стали разочаровывающими, показали бурный рост в январе, однако в феврале вновь сократились.

Динамика розничных продаж (% мес. к мес.)

При этом, на прошлой неделе Джо Байдена сделал заявление, которое негативно повлияло на график, а именно: сильный рынок труда и большое количество открытых вакансий.

Количество открытых вакансий резко сократилось более чем на 1 миллион, при этом ожидалось сокращение лишь на 400 тыс. Если взглянуть на график, то количество открытых вакансий все еще высокое, но тут стоит напомнить, что компании держат вакансии открытыми по миллиону причин, особенно дабы иметь пул соискателей для отбора, на тот момент, когда они реально понадобятся. С замедлением экономики пул соискателей может не понадобиться вовсе, и количество объявлений о работе может легко и быстро сократиться.

Количество открытых вакансий в США

Также отметим, что базовая инфляция за февраль немного, но снизилась. В то же время официальные прогнозы были на рост последней.

Индекс PCE, изм. год к году (%)

Ну и наконец, продемонстрируем еще раз этот график: чем выше он идет, тем менее охотно банки дают кредит. На рынке банковского кредита, мы наблюдаем максимальное ужесточение условий кредитования (чем выше линия на графике тем сложнее получить кредит).

Такое исторически происходит перед рецессиями потому что:

а) компании в ожидании рецессии выбирают кредитные лимиты

б) в то же время, аппетит банков к риску падает по тем же причинам.

В отсутствии достаточного банковского кредита не стоит ожидать ни существенного роста экономики, ни инфляции. При этом, событиям этого марта (кризис доверия в банковской сфере), еще лишь предстоит просочиться в статистику.

На фоне новых данных кривая доходности казначейских облигаций сместилась ниже. Доходности ниже = ожидания более низких ставок участниками рынка.

Зеленым кривая доходностей на сегодня, желтым на конец марта 2023

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба