11 апреля 2023 | Ozon Лукин Михаил

Рынок российского e-commerce развивается двузначными темпами. Исходя из данных Ассоциации Компаний Интернет-Торговли (https://akit.ru/news/ekspertnoe-mnenie-oborot-internet-torgovli-budet-rasti) (АКИТ), объем рынка составил 5.2 трлн рублей. По скромным оценкам, в 2023 ожидается рост еще до 6.3 трлн. рублей, а в перспективе 5 лет рынок может утроиться. Текущая доля от всех розничных продаж – 11.2% и подобная динамика выглядит убедительной. Уже сегодня в Китае доля интернет-продаж составляет 30% от всей розницы. Скорее всего, через 4 года рост будет значительно скромнее.

Озону есть за что бороться. Его GMV (стоимость реализованных товаров) за 2022 год составил 832.2 млрд рублей, увеличившись на 86% — фактически в 2.5 раза быстрее рынка. У лидера Wildberries данный показатель составил 1.67 трлн рублей и вырос он на 98% год к году. Жаль, что Ягоды непубличная компания – их интересно было бы сравнить между собой.

Прикреплю гистограммы их GMV и темпа роста. Как видите, корреляция значительна, хоть и с нюансами. Рост у ягод более плавный, тогда как Озон в основном растет за счет 4го квартала. 4й квартал – самый ударный у всех на этом рынке. И первый инсайт за сегодня – хотите иметь представление о делах Озона – смотрите что пишут о Ягодах. Результаты Ягод стали известны еще в середине февраля, когда Озон стоил 1500.

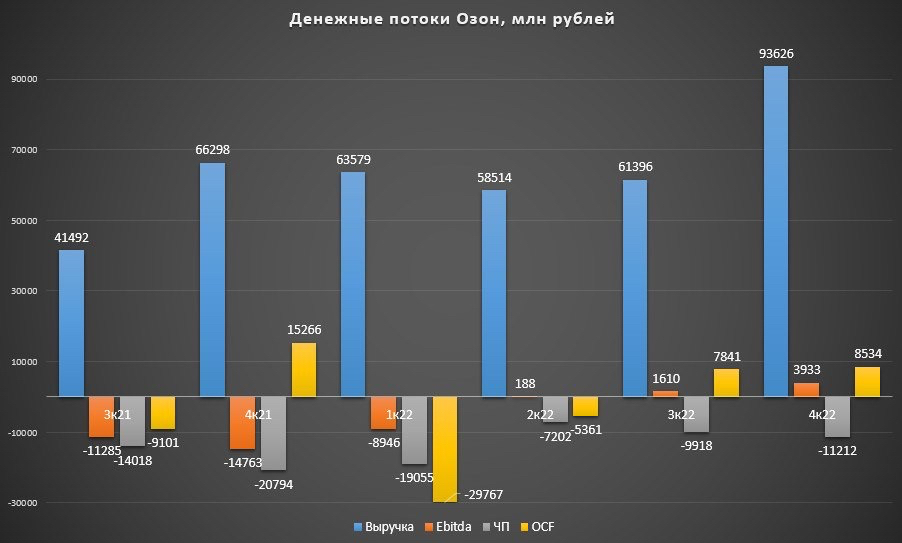

Рост GMV очень важен, поскольку чем он больше, тем больше комиссии возьмет маркетплейс с продавцов. Из цифр можно составить мнение, что Озон имеет существенное положение в секторе с долей 16%. Другие денежные потоки Озона также привел на гистограммах. Из них видно, что 9 месяцев выручка компании стагнировала. Озон сместил фокус с роста на эффективность, в следствии чего делал упор на высокомаржинальные составные своей выручки – комиссию и рекламу. Результатом стала положительная Ebitda трех последних кварталов. Чистая прибыль глубоко в минусе, даже несмотря на коррекцию убытка от августовского пожара на 10.8 млрд рублей. Операционный денежный поток все еще не стабилен и по году вышел убыток от операционной деятельности в 18 млрд.

Работа над маржинальностью тут не с проста. Уверен, совсем скоро компания перейдет из убытка в прибыль. У Озона просто нет другого выхода – интенсивное развитие и захват рынка требуют денег, тогда как убыточный Озон уже растерял запасы инвесторского капитала. К сожалению, из того, что Озон называет отчетом, нельзя утверждать со 100% уверенностью, но есть тревожные флажки. Обратимся к гистограммам капитала Озона. Сюда же добавил текущие активы и обязательства как часть оборотного капитала. Да, для сектора ритейла нормально, когда текущие обязательства выше активов, однако уже явно нет того запаса для маневра, который был еще год назад. Сами же убытки медленно, но верно вгоняют и оборотный, и акционерный капиталы глубже в отрицательную зону. Долго так продолжаться не может.

В текущем году компания планирует продолжение роста GMV минимум на 80%. Возможно выйдут на операционную прибыль — им это действительно важно. Перспективы интересны, но текущая цена выглядит высоковатой для рынка. На данный момент нейтрально отношусь к компании, стоит подождать просадки для хорошего трейда.

Озону есть за что бороться. Его GMV (стоимость реализованных товаров) за 2022 год составил 832.2 млрд рублей, увеличившись на 86% — фактически в 2.5 раза быстрее рынка. У лидера Wildberries данный показатель составил 1.67 трлн рублей и вырос он на 98% год к году. Жаль, что Ягоды непубличная компания – их интересно было бы сравнить между собой.

Прикреплю гистограммы их GMV и темпа роста. Как видите, корреляция значительна, хоть и с нюансами. Рост у ягод более плавный, тогда как Озон в основном растет за счет 4го квартала. 4й квартал – самый ударный у всех на этом рынке. И первый инсайт за сегодня – хотите иметь представление о делах Озона – смотрите что пишут о Ягодах. Результаты Ягод стали известны еще в середине февраля, когда Озон стоил 1500.

Рост GMV очень важен, поскольку чем он больше, тем больше комиссии возьмет маркетплейс с продавцов. Из цифр можно составить мнение, что Озон имеет существенное положение в секторе с долей 16%. Другие денежные потоки Озона также привел на гистограммах. Из них видно, что 9 месяцев выручка компании стагнировала. Озон сместил фокус с роста на эффективность, в следствии чего делал упор на высокомаржинальные составные своей выручки – комиссию и рекламу. Результатом стала положительная Ebitda трех последних кварталов. Чистая прибыль глубоко в минусе, даже несмотря на коррекцию убытка от августовского пожара на 10.8 млрд рублей. Операционный денежный поток все еще не стабилен и по году вышел убыток от операционной деятельности в 18 млрд.

Работа над маржинальностью тут не с проста. Уверен, совсем скоро компания перейдет из убытка в прибыль. У Озона просто нет другого выхода – интенсивное развитие и захват рынка требуют денег, тогда как убыточный Озон уже растерял запасы инвесторского капитала. К сожалению, из того, что Озон называет отчетом, нельзя утверждать со 100% уверенностью, но есть тревожные флажки. Обратимся к гистограммам капитала Озона. Сюда же добавил текущие активы и обязательства как часть оборотного капитала. Да, для сектора ритейла нормально, когда текущие обязательства выше активов, однако уже явно нет того запаса для маневра, который был еще год назад. Сами же убытки медленно, но верно вгоняют и оборотный, и акционерный капиталы глубже в отрицательную зону. Долго так продолжаться не может.

В текущем году компания планирует продолжение роста GMV минимум на 80%. Возможно выйдут на операционную прибыль — им это действительно важно. Перспективы интересны, но текущая цена выглядит высоковатой для рынка. На данный момент нейтрально отношусь к компании, стоит подождать просадки для хорошего трейда.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба