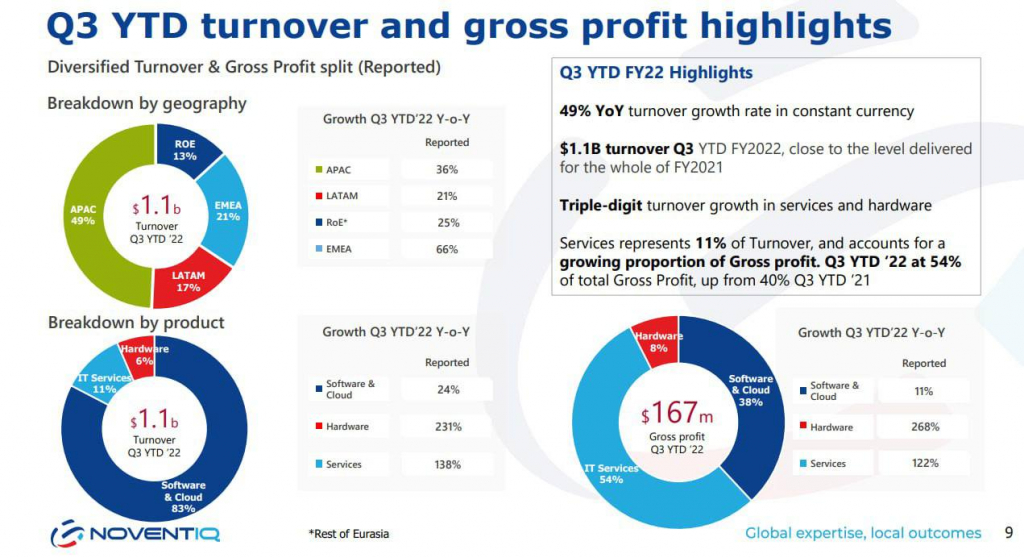

▫️Капитализация: 29 млрд (125₽ за расписку)*

▫️Оборот 2022: 70,7 млрд (-9,1% г/г)

▫️Валовая прибыль 2022: 12,3 млрд (+3% г/г)

▫️скор. EBITDA 2022: 2,5 млрд (-28% г/г)

▫️Чистая прибыль 2022: 6,5 млрд (рост в 6,7 раз г/г)

▫️Net debt/EBITDA: -2,8

▫️P/E ТТМ: 4,5

▫️P/E fwd 2023: 16

▫️fwd дивиденд 2022: 0%

⚠️ Сразу отмечу, что в обзоре будет рассматриваться именно российское подразделение Softline так как бывший холдинг разделился на международную часть бизнеса и бизнес в РФ.

👉 Все данные отчетности представлены по АО «Софтлайн», которая сейчас по факту не является частью холдинга и не торгуется публично (капитализация и мультипликаторы скорее не релевантны).

👉 Сейчас покупая расписки на бирже, вы получаете долю именно в иностранном холдинге Noventiq: ▫️Сам холдинг после разделения планирует выйти на NASDAQ через сделку SPAC ▫️По плану менеджмента, владельцам ценных бумаг в российских депозитариях будет позднее предложено стать акционерами Softline Россия (АО «Софтлайн») ▫️На данный момент Российский бизнес был продан ЗПИФ «Тэтис Кэпитал» и неизвестно кто сейчас является его конечным владельцем

⚠️ То есть по факту сейчас можно купить только компанию, в которой вы вряд ли сможете хоть каким-то образом осуществлять свои права находясь в РФ, а обмен на акции российской компании даже не утвержден. Более того, мы не знаем какая оценка будет у этой компании (если обмен всё же произойдет).

❌ Прибыль в 6,5 млрд по большей части бумажная и связана с переоценкой финансовых активов. Без учета разовых факторов, компания заработала всего 1,4 млрд рублей.

❌ Большая часть денежных средств осталась за иностранным холдингом. Российский бизнес теперь наоборот имеет чистый долг в 1,7 млрд (0,7 от скор. EBITDA).

❌ Деньги полученные на IPO в основном были направлены на развитие иностранного бизнеса и сделки M&A. Российская часть бизнеса Softline стагнирует уже 3 год и вряд ли сможет показать рост без инвестиций в собственные разработки.

Вывод:

Давать какую-то оценку компании, долю в которой можно будет получить разве что на честном слове менеджмента достаточно трудно. Даже если представить, что обмен действительно произошел, то вряд ли бизнес в РФ представляет какой-то долгосрочный интерес. Это подтверждается и самой стратегией Softline, которая предполагала выход на международные рынки. При чистой прибыли в около 1,5-2 млрд рублей в год, адекватная оценка для АО «Софтлайн» — это с натяжкой 15 млрд рублей и то если мы увидим новый план развития компании и переход к выплате дивидендов.

▫️Оборот 2022: 70,7 млрд (-9,1% г/г)

▫️Валовая прибыль 2022: 12,3 млрд (+3% г/г)

▫️скор. EBITDA 2022: 2,5 млрд (-28% г/г)

▫️Чистая прибыль 2022: 6,5 млрд (рост в 6,7 раз г/г)

▫️Net debt/EBITDA: -2,8

▫️P/E ТТМ: 4,5

▫️P/E fwd 2023: 16

▫️fwd дивиденд 2022: 0%

⚠️ Сразу отмечу, что в обзоре будет рассматриваться именно российское подразделение Softline так как бывший холдинг разделился на международную часть бизнеса и бизнес в РФ.

👉 Все данные отчетности представлены по АО «Софтлайн», которая сейчас по факту не является частью холдинга и не торгуется публично (капитализация и мультипликаторы скорее не релевантны).

👉 Сейчас покупая расписки на бирже, вы получаете долю именно в иностранном холдинге Noventiq: ▫️Сам холдинг после разделения планирует выйти на NASDAQ через сделку SPAC ▫️По плану менеджмента, владельцам ценных бумаг в российских депозитариях будет позднее предложено стать акционерами Softline Россия (АО «Софтлайн») ▫️На данный момент Российский бизнес был продан ЗПИФ «Тэтис Кэпитал» и неизвестно кто сейчас является его конечным владельцем

⚠️ То есть по факту сейчас можно купить только компанию, в которой вы вряд ли сможете хоть каким-то образом осуществлять свои права находясь в РФ, а обмен на акции российской компании даже не утвержден. Более того, мы не знаем какая оценка будет у этой компании (если обмен всё же произойдет).

❌ Прибыль в 6,5 млрд по большей части бумажная и связана с переоценкой финансовых активов. Без учета разовых факторов, компания заработала всего 1,4 млрд рублей.

❌ Большая часть денежных средств осталась за иностранным холдингом. Российский бизнес теперь наоборот имеет чистый долг в 1,7 млрд (0,7 от скор. EBITDA).

❌ Деньги полученные на IPO в основном были направлены на развитие иностранного бизнеса и сделки M&A. Российская часть бизнеса Softline стагнирует уже 3 год и вряд ли сможет показать рост без инвестиций в собственные разработки.

Вывод:

Давать какую-то оценку компании, долю в которой можно будет получить разве что на честном слове менеджмента достаточно трудно. Даже если представить, что обмен действительно произошел, то вряд ли бизнес в РФ представляет какой-то долгосрочный интерес. Это подтверждается и самой стратегией Softline, которая предполагала выход на международные рынки. При чистой прибыли в около 1,5-2 млрд рублей в год, адекватная оценка для АО «Софтлайн» — это с натяжкой 15 млрд рублей и то если мы увидим новый план развития компании и переход к выплате дивидендов.

http://www.investing.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба