В этот раз, QIWI с оборотом бизнеса в 1.9 ТРИЛЛИОНА рублей набрал всего на 1% больше голосов, чем маленькая РОССЕТЬ ВОЛГА

Крайний раз писал про QIWI в разборке результатов 3кв'22

Если кратко, то у QIWI дела шли прекрасно!

Прибыль росла, кэша на счетах было больше чем капитализация компании!

Понимая неодоцененность, главный акционер-основатель компании Сергей Солонин за смешные 2$ скупал акции у нерезидентов

Чтобы вы понимали размер дисконта по 2$ приведу график QIWI с NASDAQ

В Феврале'22 торги были прекращены на отметке 5.67$, а последние годы акция торговалась в коридоре 12-24$

Отмечу, что QIWI имеет первичный листинг именно на NASDAQ, на ММВБ торгуются расписки, выпущенные The Bank of New York Mellon

А компания зарегистрирована в кипрском оффшоре QIWI PLC

Американский листинг и кипрская прописка доставили немалые проблемы акционерам

Из последних событий отмечу продажу банком ОТКРЫТИЕ своих 34% акций QIWI

Кто этот тайный покупатель?

По какой цене прошла сделка?

Почему ОТКРЫТИЕ решило выйти именно сейчас?

На мой взгляд, все эти нюансы с листингом, пропиской и тайными движениями являются главными причинами такой низкой популярности акций у частных инвесторов!

Возможно в этом кроется инвестиционная возможность в случае "устранения" всех этих недостатков?

Давайте разберемся, что мы покупаем за 548 руб на ММВБ

Мы покупаем растущий бизнес с объемом платежей в 2 трлн руб в год!

2 трлн руб денежного потока в год много это или мало?

К примеру, 21 тыс магазинов Пятерочка и Перекресток генерируют 2.6 трлн выручки!

Через маленький QIWI проходит почти столько же платежей, как через огромную империю Х5!

Большая часть платежей это растущие объемы денежных переводов

Картинка с сайта CONTACT (принадлежащего QIWI), объясняет почему они растут

QIWI оказался одним из главных бенифициаров от отключения наших банков от системы SWIFT

На сколько такое привилегированное положение QIWI защищено от санкций и действий регуляторов?

Думайте и решайте сами...

С каждого платежа QIWI получает комиссию, что формирует выручку компании

Обратите внимание на то, как сильно отличается динамика платежей и чистой выручки в 3-4 кварталах!

Это объясняется сильным снижением рентабельности платежей к выручке

Если в 2кв комиссия QIWI составляла 1.5%, то к концу 4кв'22 она снизилась до 1.1%

Каждый 0.1% увеличивает/уменьшает выручку QIWI на 0.5 млрд руб за квартал!

Но платежный бизнес это еще не все, что мы получаем при покупке QIWI

Значительная часть выручки формируется %, получаемым QIWI от размещения средств клиентов на депозиты

1.6 млрд руб выручки формируют комиссии QIWI за неактивность счетов

Интересно держатели этих счетов знают про эту комиссию?

И еще есть быстрорастущие ROWI и FLOCTORY которые "сидят" в прочей выручке

В результате роста % и ROWI, в 4кв'22 была получена рекордная выручка!

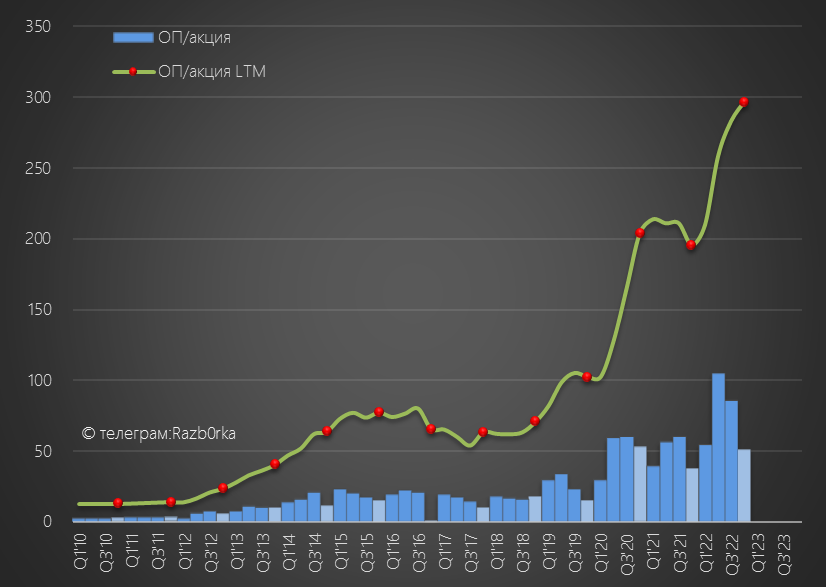

А вот операционная прибыль 4кв была далека от рекордов 2-3кв!

Тем не менее по итогам года, операц.прибыль выросла до 300 руб/акция

Почему так снизилась операц.прибыль в 4кв?

Потому что рентабельность компании снизилась до минимумов за 3 года!

Почему так снизилась рентабельность?

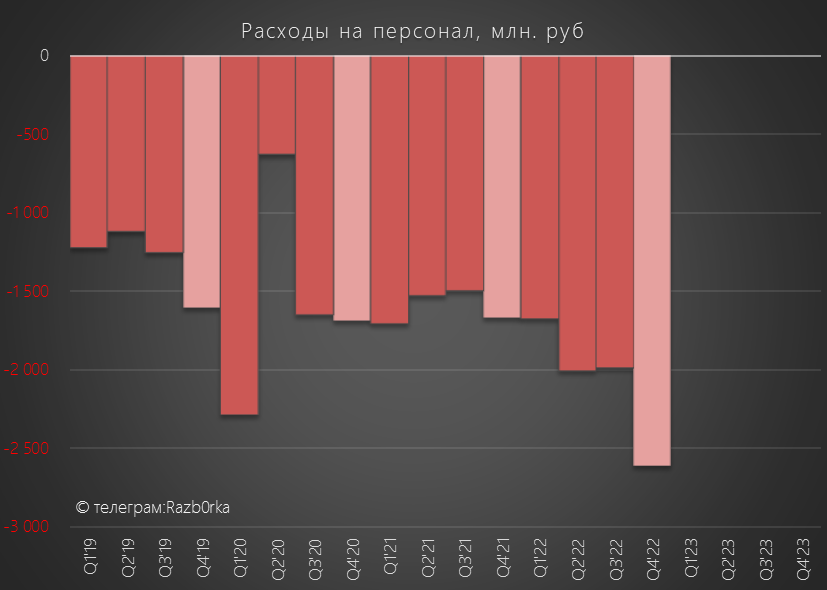

Одна из главных причин резко выросшие расходы на персонал...

В пресс-релизе компания пишет про рост количества сотрудников и рост бонусов

Как вы помните, главный акционер является по совместительству Председателем Совета Директоров QIWI

Повышение бонусов себе и команде вполне ожидаемый шаг в условиях невозможности выплаты дивидендов

Кроме расходов на персонал на операционную прибыль повлиял кредитный убыток в 4кв в размере 1.5 млрд руб

На сколько я понял, это резервы под заблокированные счета и под кредиты выданные ROWI

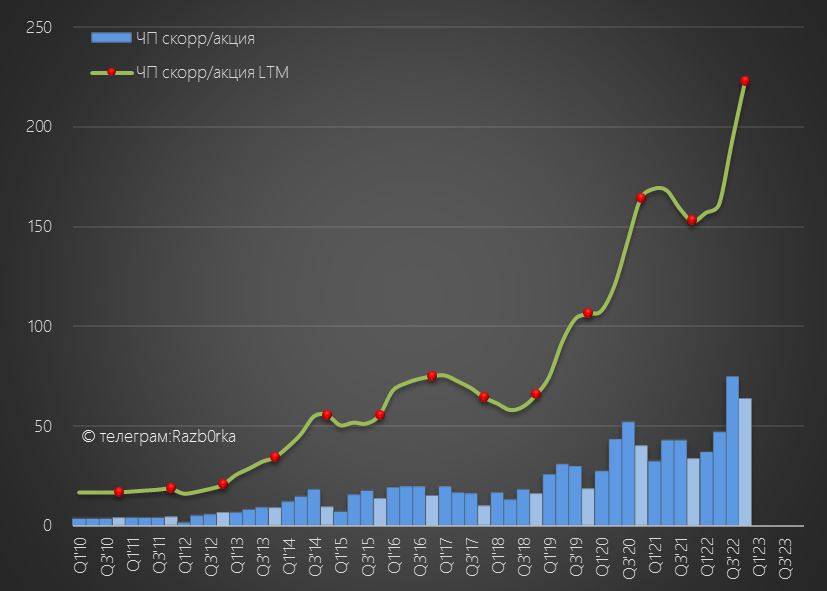

Чистая прибыль в 4кв'22 тоже снизилась, но не так сильно как операц.прибыль

В пересчете на акцию прибыль за 2022 год составила 220 руб

На результат 4кв повлиял эффект от курсовых разниц в размере +1.6 млрд руб

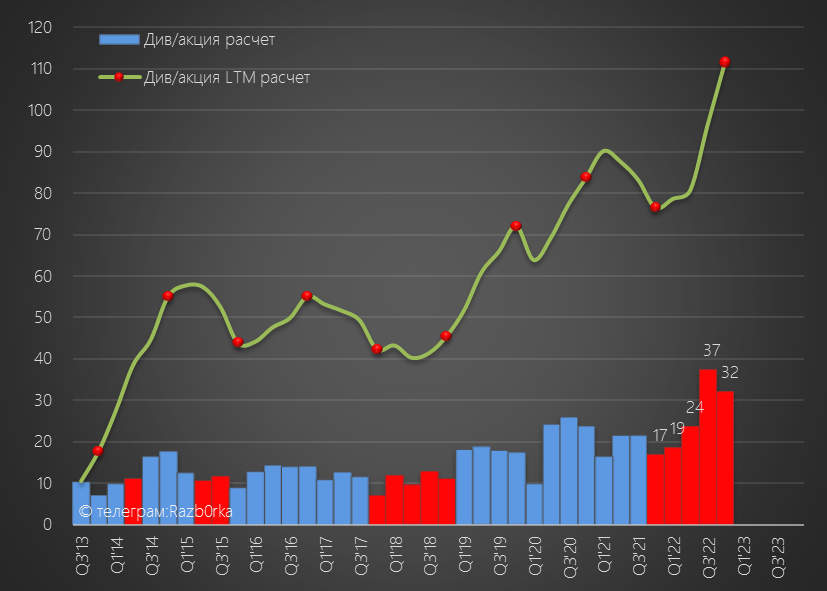

Если бы компания могла платить дивиденды и придерживалась бы своей див.политики выплата за 4кв'22 составила бы 32 руб/акция

С начала СВО компания не выплатила почти 130 руб расчетных дивидендов

Кэш QIWI за вычетом клиентских денег вырос до 36 млрд руб или 578 руб/акция

578 руб кэша это на 30 рублей больше чем текущие котировки акции!

Если бы, каким-то чудом Сергей Солонин решил бы все проблемы с NASDAQ и кипрской пропиской, да решил бы выплатить 110 руб/акция дивидендов!

Дивидендная доходность за 2022 составила бы 20%!

А акция бы выросла до 850-900 руб!

Но как поется в песенке: "Если бы, да кабы..."

Что в итоге?

- Американский листинг и кипрская прописка

+ Растущий бизнес, получивший преимущество от санкций (возможно временные)

- Падающая рентабельность платежей

- Падающая рентабельность операц.прибыли

- Растущая себестоимость, особенно бонусы и запрлаты

+ Большой запас кэша на счетах

- Отсутствие информации о планах "переезда" домой или в дружественную юрисдикцию

Пока минусов набирается больше чем плюсов...

Возможно, по русской традиции "Не было бы счастья, да несчастье помогло" акционерам QIWI поможет объявленный NASDAQ принудительный делистинг

Что будет с акциями?

Что будет с расписками?

Какие планы по этому поводу у Солонина?

Крайний раз писал про QIWI в разборке результатов 3кв'22

Если кратко, то у QIWI дела шли прекрасно!

Прибыль росла, кэша на счетах было больше чем капитализация компании!

Понимая неодоцененность, главный акционер-основатель компании Сергей Солонин за смешные 2$ скупал акции у нерезидентов

Чтобы вы понимали размер дисконта по 2$ приведу график QIWI с NASDAQ

В Феврале'22 торги были прекращены на отметке 5.67$, а последние годы акция торговалась в коридоре 12-24$

Отмечу, что QIWI имеет первичный листинг именно на NASDAQ, на ММВБ торгуются расписки, выпущенные The Bank of New York Mellon

А компания зарегистрирована в кипрском оффшоре QIWI PLC

Американский листинг и кипрская прописка доставили немалые проблемы акционерам

Из последних событий отмечу продажу банком ОТКРЫТИЕ своих 34% акций QIWI

Кто этот тайный покупатель?

По какой цене прошла сделка?

Почему ОТКРЫТИЕ решило выйти именно сейчас?

На мой взгляд, все эти нюансы с листингом, пропиской и тайными движениями являются главными причинами такой низкой популярности акций у частных инвесторов!

Возможно в этом кроется инвестиционная возможность в случае "устранения" всех этих недостатков?

Давайте разберемся, что мы покупаем за 548 руб на ММВБ

Мы покупаем растущий бизнес с объемом платежей в 2 трлн руб в год!

2 трлн руб денежного потока в год много это или мало?

К примеру, 21 тыс магазинов Пятерочка и Перекресток генерируют 2.6 трлн выручки!

Через маленький QIWI проходит почти столько же платежей, как через огромную империю Х5!

Большая часть платежей это растущие объемы денежных переводов

Картинка с сайта CONTACT (принадлежащего QIWI), объясняет почему они растут

QIWI оказался одним из главных бенифициаров от отключения наших банков от системы SWIFT

На сколько такое привилегированное положение QIWI защищено от санкций и действий регуляторов?

Думайте и решайте сами...

С каждого платежа QIWI получает комиссию, что формирует выручку компании

Обратите внимание на то, как сильно отличается динамика платежей и чистой выручки в 3-4 кварталах!

Это объясняется сильным снижением рентабельности платежей к выручке

Если в 2кв комиссия QIWI составляла 1.5%, то к концу 4кв'22 она снизилась до 1.1%

Каждый 0.1% увеличивает/уменьшает выручку QIWI на 0.5 млрд руб за квартал!

Но платежный бизнес это еще не все, что мы получаем при покупке QIWI

Значительная часть выручки формируется %, получаемым QIWI от размещения средств клиентов на депозиты

1.6 млрд руб выручки формируют комиссии QIWI за неактивность счетов

Интересно держатели этих счетов знают про эту комиссию?

И еще есть быстрорастущие ROWI и FLOCTORY которые "сидят" в прочей выручке

В результате роста % и ROWI, в 4кв'22 была получена рекордная выручка!

А вот операционная прибыль 4кв была далека от рекордов 2-3кв!

Тем не менее по итогам года, операц.прибыль выросла до 300 руб/акция

Почему так снизилась операц.прибыль в 4кв?

Потому что рентабельность компании снизилась до минимумов за 3 года!

Почему так снизилась рентабельность?

Одна из главных причин резко выросшие расходы на персонал...

В пресс-релизе компания пишет про рост количества сотрудников и рост бонусов

Как вы помните, главный акционер является по совместительству Председателем Совета Директоров QIWI

Повышение бонусов себе и команде вполне ожидаемый шаг в условиях невозможности выплаты дивидендов

Кроме расходов на персонал на операционную прибыль повлиял кредитный убыток в 4кв в размере 1.5 млрд руб

На сколько я понял, это резервы под заблокированные счета и под кредиты выданные ROWI

Чистая прибыль в 4кв'22 тоже снизилась, но не так сильно как операц.прибыль

В пересчете на акцию прибыль за 2022 год составила 220 руб

На результат 4кв повлиял эффект от курсовых разниц в размере +1.6 млрд руб

Если бы компания могла платить дивиденды и придерживалась бы своей див.политики выплата за 4кв'22 составила бы 32 руб/акция

С начала СВО компания не выплатила почти 130 руб расчетных дивидендов

Кэш QIWI за вычетом клиентских денег вырос до 36 млрд руб или 578 руб/акция

578 руб кэша это на 30 рублей больше чем текущие котировки акции!

Если бы, каким-то чудом Сергей Солонин решил бы все проблемы с NASDAQ и кипрской пропиской, да решил бы выплатить 110 руб/акция дивидендов!

Дивидендная доходность за 2022 составила бы 20%!

А акция бы выросла до 850-900 руб!

Но как поется в песенке: "Если бы, да кабы..."

Что в итоге?

- Американский листинг и кипрская прописка

+ Растущий бизнес, получивший преимущество от санкций (возможно временные)

- Падающая рентабельность платежей

- Падающая рентабельность операц.прибыли

- Растущая себестоимость, особенно бонусы и запрлаты

+ Большой запас кэша на счетах

- Отсутствие информации о планах "переезда" домой или в дружественную юрисдикцию

Пока минусов набирается больше чем плюсов...

Возможно, по русской традиции "Не было бы счастья, да несчастье помогло" акционерам QIWI поможет объявленный NASDAQ принудительный делистинг

Что будет с акциями?

Что будет с расписками?

Какие планы по этому поводу у Солонина?

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба