17 апреля 2023 | Татнефть

О компании.

«Татнефть» — одна из крупнейших российских нефтяных компаний, в составе которой динамично развиваются нефтегазодобыча, нефтепереработка, нефтегазохимия, сеть АЗС, композитный кластер, электроэнергетика, разработка и производство оборудования для нефтегазовой отрасли и блок сервисных структур. «Татнефть» также участвует в капитале компаний финансового сектора, в частности, банковской группы ЗЕНИТ.

Одним из важнейших проектов Компании является эксплуатация и расширение в Нижнекамске Комплекса нефтеперерабатывающих и нефтехимических заводов «ТАНЕКО».

Основные активы расположены на территории Российской Федерации, бизнес-проекты ведутся на внутреннем и зарубежном рынках.

Запасы нефти и конденсата превышают 1,1 млрд тонн, в том числе 808 млн тонн доказанных запасов. Текущих ресурсов хватит еще на 30 лет.

Из-за санкций, Татнефть во втором квартале 2022 года продала свой шинный бизнес компании, находящейся под контролем государства, за 37,5 млрд ₽ на условиях рассрочки платежа.

Но в марте 2023 года, Татнефть стало владельцем 100% уставного капитала финского шинного завода Nokian Tyres во Всеволожске Ленинградской области (ООО «Нокиан Тайерс»). Цена сделки составила примерно 23 млрд рублей.

Еще из последних новостей – это покупка заправочной сети в Турции за 320 млн $.

Текущая цена акций.

Акции компании Татнефть падают уже три года, снижение с максимумов 50%. Всё началось с 2020 года, когда фьючерсы на нефть падали ниже нуля. Ну а к последним факторам падения конечно нужно отнести текущую геополитическую обстановку и все возможные санкции. С начала 2023 года акции растут и пытаются закрепиться выше линии даунтренда. Давайте посмотрим отчётность компании, чтобы понять, почему так происходит.

Финансовые результаты.

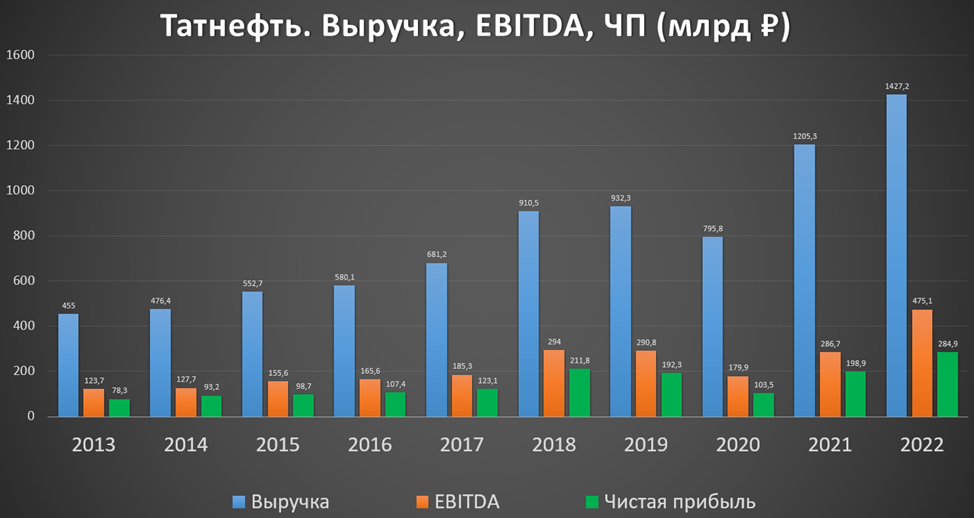

Компания показала отличные финансовые результаты по итогам 2022 года:

Выручка 1,4 трлн (+18,4% г/г);

EBITDA 475,1 млрд (+65,7% г/г);

Чистая прибыль 284 млрд (+43,4% г/г).

Основными факторами, повлиявшими на рост выручки и прибыли, были высокие цены на нефтепродукты, рост объемов продаж нефтепродуктов и повышенные выплаты со стороны государства в рамках демпферного механизма. Но об этом чуть позже.

На годовом горизонте видим, что это рекордные значения по всем показателям. Средние темпы роста выручки и EBITDA за последние 5 лет превышают 9%.

Но результаты второго полугодия получились лучше, чем годом ранее, но немного хуже, чем в первом полугодии. Вероятно, это в основном связано с падением цен на нефть во втором полугодии.

Выручка по сегментам. Экспорт.

Более 55% выручки приходится на реализацию нефтепродуктов, а 37% на сырую нефть.

Как уже отмечали, увеличение выручки по сравнению с 2021 г. обусловлено в основном ростом объемов и более высокими ценами реализации нефтепродуктов.

63% сырой нефти и 38% нефтепродуктов уходят на экспорт. Около 90% всей экспортируемой нефти поставляется через нефтепровод «Дружба» в страны ЕС, что краткосрочно защищает «Татнефть» от влияния санкций, так как введенное со стороны ЕС эмбарго касается только нефти, поставляемой морским путем.

Но в феврале 2023 года Польша заявила, что уже прекратила получать нефть по данному трубопроводу. А Германия заменяет российскую нефть на Казахстанскую. Т.е. по Северной ветке «Дружбы» теперь в Германию поставляется именно Казахстанская нефть. А Татнефть продолжает продажи в Словакию и Венгрию по Южной ветке. Но заметим, что Южная ветка идёт через Украину, так что в любой момент не исключены различные эксцессы.

Также отметим, что с февраля 2023 года, западные страны ввели потолок цен на нефтепродукты из РФ, что осложнит продажи Татнефти.

Судя по всему, 2023 год будет довольно сложным, компании нужно будет перестраивать логистику, искать новые рынки сбыта.

Операционные показатели.

В 2022 году компании удалось снова нарастить добычу нефти до 29,1 млн тонн. Среднесуточная добыча составила 0,568 млн баррелей в день. А переработка достигла 16 млн тонн, — это рост почти в 2 раза за 6 лет!

Естественно, продавать нефтепродукты значительно выгодней, чем сырую нефть. Т.е. видим, как компания планомерно проходит трансформацию из структурного в обрабатывающее предприятие. «Татнефть» не исключает полного отказа от продажи сырой нефти в ближайшем будущем. Об этом заявлял глава совета директоров компании и президент Татарстана Рустам Минниханов еще в 2021 году.

Также компания за год добыла около 1млрд кубометров газа. Из них было произведено 1 млн тонн газопродуктов.

Долговая нагрузка.

На конец 2022 года задолженность по кредитам и займам составляла 14,5 млрд. А денежных средств на счетах 167,8 млрд. Таким образом чистый долг отрицательный, причём очень прилично. Денег на счетах на 153 млрд больше, чем долгов. Это говорит о сильной финансовой устойчивости и возможности платить хорошие дивиденды.

Налоги.

Отдельно нужно отметить налоговую нагрузку. Всего в 2022 году на налоги было направлено 464,8 млрд. И это, не считая налога на прибыль, который превысил 80 млрд. В итоге налоговые выплаты составляют 38% от всей выручки. Эта сумма примерно равняется EBITDA компании. И почти в 2 раза выше всей чистой прибыли.

Причём, если посмотреть на таблицу внимательно, то видно, что 190 млрд рублей – это отрицательная сумма по строке акциза. Т.е. это еще государство вернуло 30% от налогов.

Вообще возвратный акциз на самом деле составил 278 млрд! Т.е. практически равен чистой прибыли. Это компенсационный механизм, который был введен для исключения негативного влияния от налогового маневра, когда были обнулены экспортные пошлины на нефть и нефтепродукты с одновременным увеличением базовой ставки НДПИ.

Но с апреля 2023 года изменяются формулы топливного демпфера, таким образом, компенсация может существенно снизиться.

Дивиденды.

У Татнефти действует дивидендная политика, подразумевающая выплату не менее 50% от чистой прибыли. Выплаты осуществляют 3 раза в год.

За 2022 год уже было две выплаты суммарно почти 39,57 ₽. В июле можно ждать дивиденды за 4 квартал. Если компания не нарушит дивидендную политику, то выплаты могут составить около 12 ₽, или 3,3% к текущей цене акции. Суммарный годовой дивиденд составит 62 ₽ или 17% годовых.

Скорее всего дивиденды здесь будут выплачиваться и дальше, т.к. финансовое положение устойчивое, а треть акций контролируется республикой Татарстан, которая заинтересована в стабильном денежном потоке.

Мультипликаторы.

По мультипликаторам компания оценена недорого:

Текущая цена акции = 390 ₽

Капитализация компании = 902 млрд ₽

EV/EBITDA = 1,6

P/E = 2,9

P/S = 0,6

P/BV = 0,8

Рентабельность по EBITDA = 33%

Мультипликаторы на исторических минимумах.

Перспективы и риски.

Татнефть – это не просто дивидендная история. Компания также продолжает свой органический рост. В 2018 году была принята стратегия развития до 2030 года. Она подразумевала инвестиции в размере более триллиона рублей. Большую часть из этих средств предполагалось направить на проекты в области разведки и добычи, переработки и развития нефтегазохимического комплекса.

Но в августе 2022 года вышли новости, что Совет директоров «Татнефти» утвердил обновленную стратегию до 2030 года. Где отмечается, что данные планы актуализируются с учетом геополитической ситуации в мире и возможного изменения конъюнктуры рынков. Т.е. вероятно инвестиции будут сокращены, а значит в теории, больше денег может пойти на дивиденды.

Но как мы видели выше, есть и угрозы для выплаты дивидендов, т.к. компания из прибыльной может стать даже убыточной. Основные риски:

падение цен на нефть и нефтепродукты. Цены на нефть марки BRENT снижаются уже более 9 месяцев.

сокращение продаж нефти по «Дружбе». Поиск и создание новых логистических сбытовых цепочек приведет к росту затрат.

санкции и потолок цен на нефть и нефтепродукты.

добровольное сокращение нефти в России на 5%.

снижения возвратного акциза и вообще рост налогов.

Выводы.

Итак, подытожим. Татнефть – это качественная и прибыльная компания. Отчёт вышел отличным. Несмотря на текущую геополитическую неопределенность, компания смогла показать рекордные финансовые результаты. Также были увеличены производство нефти и нефтепродуктов.

Вообще Татнефть основной упор делает на нефтепереработку, у которой намного более высокая добавленная стоимость. В будущем, компания планирует полностью отказаться от продаж сырой нефти.

Из-за отказа Польши и Германии от покупок российской нефти по Дружбе, а также из-за потолка цен на нефтепродукты из РФ, компании нужно будет перестраивать логистику, искать новые рынки сбыта.

У Татнефти отрицательный чистый долг. Денежная подушка превышает 153 млрд.

Компания уже много лет непрерывно платит дивиденды. Следующая выплата по итогам 4 квартала должна быть в июле.

У Татнефти на данный момент множество рисков. Они связаны с падением цен на нефть, сокращением продаж по Дружбе, потолком цен, а также налоговым законодательством.

Акции упали на 50% от максимумов. И на данный момент сложно просчитать, как на финансовых результатах отразятся все текущие проблемы. Именно поэтому акции стоят дёшево по мультипликаторам. Судя по всему, 2023 год будет непростым.

Мои сделки.

Я предпочитаю покупать привилегированные акции Татнефти, т.к. обычно они подешевле, поэтому по ним выше дивиденд. Напомню, что о всех своих сделках пишу в нашем телеграм канале. На данный момент моя позиция плюсует, средняя цена покупки 330 ₽. Компания занимает 2% от портфеля акций. Пока удерживаю позицию.

«Татнефть» — одна из крупнейших российских нефтяных компаний, в составе которой динамично развиваются нефтегазодобыча, нефтепереработка, нефтегазохимия, сеть АЗС, композитный кластер, электроэнергетика, разработка и производство оборудования для нефтегазовой отрасли и блок сервисных структур. «Татнефть» также участвует в капитале компаний финансового сектора, в частности, банковской группы ЗЕНИТ.

Одним из важнейших проектов Компании является эксплуатация и расширение в Нижнекамске Комплекса нефтеперерабатывающих и нефтехимических заводов «ТАНЕКО».

Основные активы расположены на территории Российской Федерации, бизнес-проекты ведутся на внутреннем и зарубежном рынках.

Запасы нефти и конденсата превышают 1,1 млрд тонн, в том числе 808 млн тонн доказанных запасов. Текущих ресурсов хватит еще на 30 лет.

Из-за санкций, Татнефть во втором квартале 2022 года продала свой шинный бизнес компании, находящейся под контролем государства, за 37,5 млрд ₽ на условиях рассрочки платежа.

Но в марте 2023 года, Татнефть стало владельцем 100% уставного капитала финского шинного завода Nokian Tyres во Всеволожске Ленинградской области (ООО «Нокиан Тайерс»). Цена сделки составила примерно 23 млрд рублей.

Еще из последних новостей – это покупка заправочной сети в Турции за 320 млн $.

Текущая цена акций.

Акции компании Татнефть падают уже три года, снижение с максимумов 50%. Всё началось с 2020 года, когда фьючерсы на нефть падали ниже нуля. Ну а к последним факторам падения конечно нужно отнести текущую геополитическую обстановку и все возможные санкции. С начала 2023 года акции растут и пытаются закрепиться выше линии даунтренда. Давайте посмотрим отчётность компании, чтобы понять, почему так происходит.

Финансовые результаты.

Компания показала отличные финансовые результаты по итогам 2022 года:

Выручка 1,4 трлн (+18,4% г/г);

EBITDA 475,1 млрд (+65,7% г/г);

Чистая прибыль 284 млрд (+43,4% г/г).

Основными факторами, повлиявшими на рост выручки и прибыли, были высокие цены на нефтепродукты, рост объемов продаж нефтепродуктов и повышенные выплаты со стороны государства в рамках демпферного механизма. Но об этом чуть позже.

На годовом горизонте видим, что это рекордные значения по всем показателям. Средние темпы роста выручки и EBITDA за последние 5 лет превышают 9%.

Но результаты второго полугодия получились лучше, чем годом ранее, но немного хуже, чем в первом полугодии. Вероятно, это в основном связано с падением цен на нефть во втором полугодии.

Выручка по сегментам. Экспорт.

Более 55% выручки приходится на реализацию нефтепродуктов, а 37% на сырую нефть.

Как уже отмечали, увеличение выручки по сравнению с 2021 г. обусловлено в основном ростом объемов и более высокими ценами реализации нефтепродуктов.

63% сырой нефти и 38% нефтепродуктов уходят на экспорт. Около 90% всей экспортируемой нефти поставляется через нефтепровод «Дружба» в страны ЕС, что краткосрочно защищает «Татнефть» от влияния санкций, так как введенное со стороны ЕС эмбарго касается только нефти, поставляемой морским путем.

Но в феврале 2023 года Польша заявила, что уже прекратила получать нефть по данному трубопроводу. А Германия заменяет российскую нефть на Казахстанскую. Т.е. по Северной ветке «Дружбы» теперь в Германию поставляется именно Казахстанская нефть. А Татнефть продолжает продажи в Словакию и Венгрию по Южной ветке. Но заметим, что Южная ветка идёт через Украину, так что в любой момент не исключены различные эксцессы.

Также отметим, что с февраля 2023 года, западные страны ввели потолок цен на нефтепродукты из РФ, что осложнит продажи Татнефти.

Судя по всему, 2023 год будет довольно сложным, компании нужно будет перестраивать логистику, искать новые рынки сбыта.

Операционные показатели.

В 2022 году компании удалось снова нарастить добычу нефти до 29,1 млн тонн. Среднесуточная добыча составила 0,568 млн баррелей в день. А переработка достигла 16 млн тонн, — это рост почти в 2 раза за 6 лет!

Естественно, продавать нефтепродукты значительно выгодней, чем сырую нефть. Т.е. видим, как компания планомерно проходит трансформацию из структурного в обрабатывающее предприятие. «Татнефть» не исключает полного отказа от продажи сырой нефти в ближайшем будущем. Об этом заявлял глава совета директоров компании и президент Татарстана Рустам Минниханов еще в 2021 году.

Также компания за год добыла около 1млрд кубометров газа. Из них было произведено 1 млн тонн газопродуктов.

Долговая нагрузка.

На конец 2022 года задолженность по кредитам и займам составляла 14,5 млрд. А денежных средств на счетах 167,8 млрд. Таким образом чистый долг отрицательный, причём очень прилично. Денег на счетах на 153 млрд больше, чем долгов. Это говорит о сильной финансовой устойчивости и возможности платить хорошие дивиденды.

Налоги.

Отдельно нужно отметить налоговую нагрузку. Всего в 2022 году на налоги было направлено 464,8 млрд. И это, не считая налога на прибыль, который превысил 80 млрд. В итоге налоговые выплаты составляют 38% от всей выручки. Эта сумма примерно равняется EBITDA компании. И почти в 2 раза выше всей чистой прибыли.

Причём, если посмотреть на таблицу внимательно, то видно, что 190 млрд рублей – это отрицательная сумма по строке акциза. Т.е. это еще государство вернуло 30% от налогов.

Вообще возвратный акциз на самом деле составил 278 млрд! Т.е. практически равен чистой прибыли. Это компенсационный механизм, который был введен для исключения негативного влияния от налогового маневра, когда были обнулены экспортные пошлины на нефть и нефтепродукты с одновременным увеличением базовой ставки НДПИ.

Но с апреля 2023 года изменяются формулы топливного демпфера, таким образом, компенсация может существенно снизиться.

Дивиденды.

У Татнефти действует дивидендная политика, подразумевающая выплату не менее 50% от чистой прибыли. Выплаты осуществляют 3 раза в год.

За 2022 год уже было две выплаты суммарно почти 39,57 ₽. В июле можно ждать дивиденды за 4 квартал. Если компания не нарушит дивидендную политику, то выплаты могут составить около 12 ₽, или 3,3% к текущей цене акции. Суммарный годовой дивиденд составит 62 ₽ или 17% годовых.

Скорее всего дивиденды здесь будут выплачиваться и дальше, т.к. финансовое положение устойчивое, а треть акций контролируется республикой Татарстан, которая заинтересована в стабильном денежном потоке.

Мультипликаторы.

По мультипликаторам компания оценена недорого:

Текущая цена акции = 390 ₽

Капитализация компании = 902 млрд ₽

EV/EBITDA = 1,6

P/E = 2,9

P/S = 0,6

P/BV = 0,8

Рентабельность по EBITDA = 33%

Мультипликаторы на исторических минимумах.

Перспективы и риски.

Татнефть – это не просто дивидендная история. Компания также продолжает свой органический рост. В 2018 году была принята стратегия развития до 2030 года. Она подразумевала инвестиции в размере более триллиона рублей. Большую часть из этих средств предполагалось направить на проекты в области разведки и добычи, переработки и развития нефтегазохимического комплекса.

Но в августе 2022 года вышли новости, что Совет директоров «Татнефти» утвердил обновленную стратегию до 2030 года. Где отмечается, что данные планы актуализируются с учетом геополитической ситуации в мире и возможного изменения конъюнктуры рынков. Т.е. вероятно инвестиции будут сокращены, а значит в теории, больше денег может пойти на дивиденды.

Но как мы видели выше, есть и угрозы для выплаты дивидендов, т.к. компания из прибыльной может стать даже убыточной. Основные риски:

падение цен на нефть и нефтепродукты. Цены на нефть марки BRENT снижаются уже более 9 месяцев.

сокращение продаж нефти по «Дружбе». Поиск и создание новых логистических сбытовых цепочек приведет к росту затрат.

санкции и потолок цен на нефть и нефтепродукты.

добровольное сокращение нефти в России на 5%.

снижения возвратного акциза и вообще рост налогов.

Выводы.

Итак, подытожим. Татнефть – это качественная и прибыльная компания. Отчёт вышел отличным. Несмотря на текущую геополитическую неопределенность, компания смогла показать рекордные финансовые результаты. Также были увеличены производство нефти и нефтепродуктов.

Вообще Татнефть основной упор делает на нефтепереработку, у которой намного более высокая добавленная стоимость. В будущем, компания планирует полностью отказаться от продаж сырой нефти.

Из-за отказа Польши и Германии от покупок российской нефти по Дружбе, а также из-за потолка цен на нефтепродукты из РФ, компании нужно будет перестраивать логистику, искать новые рынки сбыта.

У Татнефти отрицательный чистый долг. Денежная подушка превышает 153 млрд.

Компания уже много лет непрерывно платит дивиденды. Следующая выплата по итогам 4 квартала должна быть в июле.

У Татнефти на данный момент множество рисков. Они связаны с падением цен на нефть, сокращением продаж по Дружбе, потолком цен, а также налоговым законодательством.

Акции упали на 50% от максимумов. И на данный момент сложно просчитать, как на финансовых результатах отразятся все текущие проблемы. Именно поэтому акции стоят дёшево по мультипликаторам. Судя по всему, 2023 год будет непростым.

Мои сделки.

Я предпочитаю покупать привилегированные акции Татнефти, т.к. обычно они подешевле, поэтому по ним выше дивиденд. Напомню, что о всех своих сделках пишу в нашем телеграм канале. На данный момент моя позиция плюсует, средняя цена покупки 330 ₽. Компания занимает 2% от портфеля акций. Пока удерживаю позицию.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба