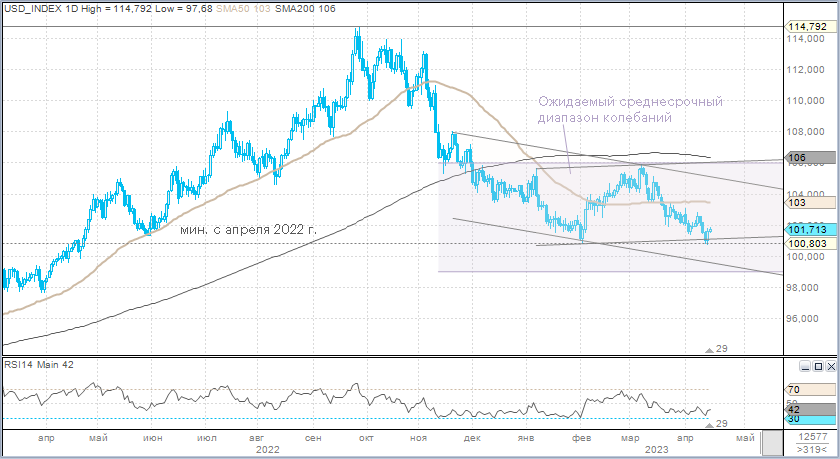

Краткие итоги недели. Индекс доллара снизился 5-ю неделю подряд и достиг минимума с апреля 2022 г. 100,78 п. Большинство мировых центробанков либо близки к пику, либо уже закончили повышение процентных ставок. Центробанки Южной Кореи, Канады и Перу на этой неделе сохранили ставки без изменений. В мартовском отчете о потребительской инфляции появились намеки на смягчение ценового давления, но, вероятно, этого недостаточно, чтобы отговорить Федеральную резервную систему от повышения процентных ставок в следующем месяце. Но денежный рынок по-прежнему прогнозирует, что ФРС к декабрю/январю снизит ставки не менее чем на 50 б.п. от пика 2023 г. Экономические советники чиновников ФРС прогнозируют умеренную рецессию в США ближе к концу года. Однако теория «улыбки доллара» не предполагает укрепления валюты США в случае умеренной рецессии. Доллар активно укрепляется либо когда экономика США демонстрирует уверенный рост, либо когда происходит полноценный экономический спад. Ни то ни другое сейчас не является базовым сценарием.

Старт понедельника. Доллар утром предпринимал попытки роста против большинства валют Большой десятки. Драйвером для доллара выступил пятничный рост доходностей трежерис. Те отреагировали на 2 фактора. Во-первых, управляющий ФРС Кристофер Уоллер заявил, что поддерживает продолжение цикла повышения ставок. Во-вторых, опубликованные в пятницу университетом Мичигана краткосрочные инфляционные ожидания (на горизонте года) подскочили в апреле до 4,6% по сравнению с 3,6% в марте (прогноз апрельского показателя +3,7%). В итоге краткосрочные инфляционные ожидания на максимуме почти за 2 года. При этом среднесрочные инфляционные ожидания (на горизонте 5–10 лет) не изменились в апреле к марту, составив 2,9% и совпав с ожиданиями аналитиков.

В фокусе на этой неделе. ВВП Китая вырастет в 2023 г. на 5,3% после роста на 3% в 2022 г. Таков мартовский консенсус-прогноз опрошенных Bloomberg экономистов. Официальный прогноз китайских властей — рост на 5% г/г. Мы предполагаем, что экономическая экспансия в Китае в оставшейся части года будет набирать обороты. По итогам текущего года ВВП может вырасти на 5,5–5,8% г/г. При этом глобальный экономический рост, по оценкам Bloomberg, в 2023 г. замедлится до 2,7% г/г против 3,3% г/г в 2022 г. Это означает, что экономика Китая будет демонстрировать опережающие темпы роста относительно многих других экономик мира. Тем не менее ослабление глобального спроса подразумевает: несмотря на то, что жесткие антиковидные меры китайских властей больше не будут негативно влиять на производство и логистику, китайский нетто-экспорт, который в 2022 г. замедлился, в 2023 году может упасть. А это означает — чтобы ускорить темпы экономического роста, потребуется увеличить внутренние инвестиции и внутренний спрос. Поэтому мы предполагаем смягчение денежно-кредитной политики в Китае позже в 2023 г. В этом контексте в центре внимания будут публикуемые 18 апреля данные по ВВП Китая за 1 квартал 2023 г. Ожидается, что показатель вырастет на 4% г/г после роста на 3% г/г в том же периоде годом ранее.

Наш взгляд. Американский макроэкономический календарь не изобилует важной статистикой на этой неделе. В фокусе будут преимущественно данные из других стран и регионов, включая протокол заседания ЕЦБ и данные по экономическому росту Китая. Мы не исключаем на этой неделе коррекцию по индексу доллара, которая, если и случится, будет ограничена уровнями 103–104 п. Основная тенденция остается медвежьей, подразумевая падение индекса доллара в диапазон 100–90 пунктов в течение нескольких месяцев.

Старт понедельника. Доллар утром предпринимал попытки роста против большинства валют Большой десятки. Драйвером для доллара выступил пятничный рост доходностей трежерис. Те отреагировали на 2 фактора. Во-первых, управляющий ФРС Кристофер Уоллер заявил, что поддерживает продолжение цикла повышения ставок. Во-вторых, опубликованные в пятницу университетом Мичигана краткосрочные инфляционные ожидания (на горизонте года) подскочили в апреле до 4,6% по сравнению с 3,6% в марте (прогноз апрельского показателя +3,7%). В итоге краткосрочные инфляционные ожидания на максимуме почти за 2 года. При этом среднесрочные инфляционные ожидания (на горизонте 5–10 лет) не изменились в апреле к марту, составив 2,9% и совпав с ожиданиями аналитиков.

В фокусе на этой неделе. ВВП Китая вырастет в 2023 г. на 5,3% после роста на 3% в 2022 г. Таков мартовский консенсус-прогноз опрошенных Bloomberg экономистов. Официальный прогноз китайских властей — рост на 5% г/г. Мы предполагаем, что экономическая экспансия в Китае в оставшейся части года будет набирать обороты. По итогам текущего года ВВП может вырасти на 5,5–5,8% г/г. При этом глобальный экономический рост, по оценкам Bloomberg, в 2023 г. замедлится до 2,7% г/г против 3,3% г/г в 2022 г. Это означает, что экономика Китая будет демонстрировать опережающие темпы роста относительно многих других экономик мира. Тем не менее ослабление глобального спроса подразумевает: несмотря на то, что жесткие антиковидные меры китайских властей больше не будут негативно влиять на производство и логистику, китайский нетто-экспорт, который в 2022 г. замедлился, в 2023 году может упасть. А это означает — чтобы ускорить темпы экономического роста, потребуется увеличить внутренние инвестиции и внутренний спрос. Поэтому мы предполагаем смягчение денежно-кредитной политики в Китае позже в 2023 г. В этом контексте в центре внимания будут публикуемые 18 апреля данные по ВВП Китая за 1 квартал 2023 г. Ожидается, что показатель вырастет на 4% г/г после роста на 3% г/г в том же периоде годом ранее.

Наш взгляд. Американский макроэкономический календарь не изобилует важной статистикой на этой неделе. В фокусе будут преимущественно данные из других стран и регионов, включая протокол заседания ЕЦБ и данные по экономическому росту Китая. Мы не исключаем на этой неделе коррекцию по индексу доллара, которая, если и случится, будет ограничена уровнями 103–104 п. Основная тенденция остается медвежьей, подразумевая падение индекса доллара в диапазон 100–90 пунктов в течение нескольких месяцев.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба