TSMC опубликовала результаты за 1-й квартал 2023 года утром в четверг, 20 апреля, начав сезон для представителей полупроводникового сектора. Несмотря на ухудшающийся глобальный спрос на чипы, компании удалось удивить рынок: чистая прибыль на акцию в январе-марте показала рост на 2% (г/г) до NT$ 7,98 на акцию, что стало существенно больше прогнозируемых на Уолл-Стрит NT$ 7,41.

Ответ на вопрос о том, почему прибыль TSMC продолжает рост, кроется в структуре продаж компании, которая оказалась куда более благоприятной относительно рыночных ожиданий и прогнозов.

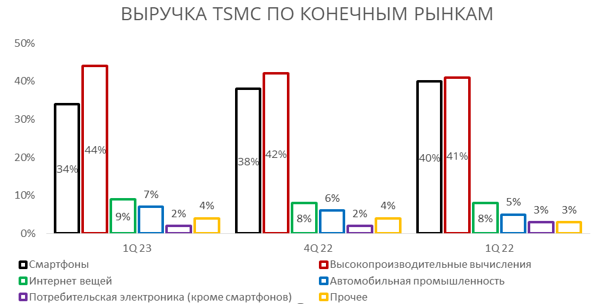

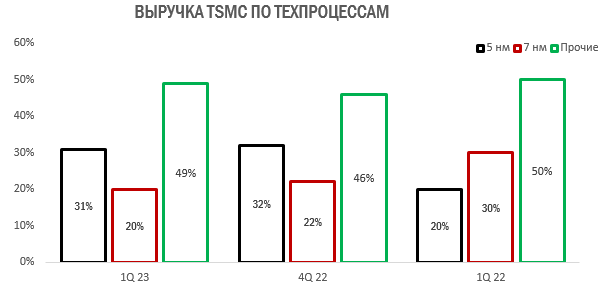

При общем взгляде тенденция роста доли наиболее продвинутых чипов компании (техпроцесс N3) не просматривается, однако нужно принимать во внимание, что компания не показывает чипы N3 отдельно, включая их в категорию N5. При этом гендиректор TSMC Си-Си Вей отметил, что спрос на чипы N3 намного больше, чем компания «рассчитывала год назад» и по-прежнему «превышает предложение». По итогам всего 2023 года компания ожидает, что на долю N3 придется около 5% всей выручки. Мы полагаем, что именно продажи чипов N3 и N5 способствовали годовому росту показателя чистой прибыли. К слову, выше прогнозов TSMC оказались и показатели рентабельности: в частности валовая маржинальность в 1-м квартале составила 56,3% (прогноз 54,5%), операционная - 45,5% (прогноз 42,5%). Если взглянуть на структуру продаж по конечным рынкам, то такая теория находит подтверждение: наибольший прирост показал сегмент высокопроизводительных вычислений (особенно ИИ), который традиционно потребляет наиболее продвинутые чипы.

Однако комментарии менеджмента TSMC относительно состояния отрасли оказались менее позитивными. В частности, компания допустила, что «балансировка запасов среди фаблесс-игроков» может продлиться до 3-го квартала 2023 года включительно, что обусловит сохранение слабого спроса на глобальном рынке чипов. В связи с этим прогноз по годовой выручке TSMC в 2023 году теперь предполагает ее снижение на 1-5% (г/г) в долларовом эквиваленте. Кроме того, с учетом снижающихся продаж ведущих клиентов TSMC ожидает падения валовой маржинальности до 52-54% и операционной рентабельности до 39,5-41,5%.

Акции TSMC реагируют на отчет нейтрально, показывая околонулевые изменения на премаркете. Принимая во внимание обновленные прогнозы компании, мы ставим наш рейтинг и целевую цену акций TSMC на «пересмотр» для отражения изменений в наших финансовых моделях.

Ответ на вопрос о том, почему прибыль TSMC продолжает рост, кроется в структуре продаж компании, которая оказалась куда более благоприятной относительно рыночных ожиданий и прогнозов.

При общем взгляде тенденция роста доли наиболее продвинутых чипов компании (техпроцесс N3) не просматривается, однако нужно принимать во внимание, что компания не показывает чипы N3 отдельно, включая их в категорию N5. При этом гендиректор TSMC Си-Си Вей отметил, что спрос на чипы N3 намного больше, чем компания «рассчитывала год назад» и по-прежнему «превышает предложение». По итогам всего 2023 года компания ожидает, что на долю N3 придется около 5% всей выручки. Мы полагаем, что именно продажи чипов N3 и N5 способствовали годовому росту показателя чистой прибыли. К слову, выше прогнозов TSMC оказались и показатели рентабельности: в частности валовая маржинальность в 1-м квартале составила 56,3% (прогноз 54,5%), операционная - 45,5% (прогноз 42,5%). Если взглянуть на структуру продаж по конечным рынкам, то такая теория находит подтверждение: наибольший прирост показал сегмент высокопроизводительных вычислений (особенно ИИ), который традиционно потребляет наиболее продвинутые чипы.

Однако комментарии менеджмента TSMC относительно состояния отрасли оказались менее позитивными. В частности, компания допустила, что «балансировка запасов среди фаблесс-игроков» может продлиться до 3-го квартала 2023 года включительно, что обусловит сохранение слабого спроса на глобальном рынке чипов. В связи с этим прогноз по годовой выручке TSMC в 2023 году теперь предполагает ее снижение на 1-5% (г/г) в долларовом эквиваленте. Кроме того, с учетом снижающихся продаж ведущих клиентов TSMC ожидает падения валовой маржинальности до 52-54% и операционной рентабельности до 39,5-41,5%.

Акции TSMC реагируют на отчет нейтрально, показывая околонулевые изменения на премаркете. Принимая во внимание обновленные прогнозы компании, мы ставим наш рейтинг и целевую цену акций TSMC на «пересмотр» для отражения изменений в наших финансовых моделях.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба