• Microsoft, Alphabet и Meta Platforms опубликуют квартальные отчеты на следующей неделе, Apple — неделей позднее.

• Судьба текущего рыночного ралли зависит от прибыли, выручки и прогнозов компаний.

• В статье рассказывается о том, на что инвесторам следует обратить внимание в результатах пятерки технологических гигантов FAAMG.

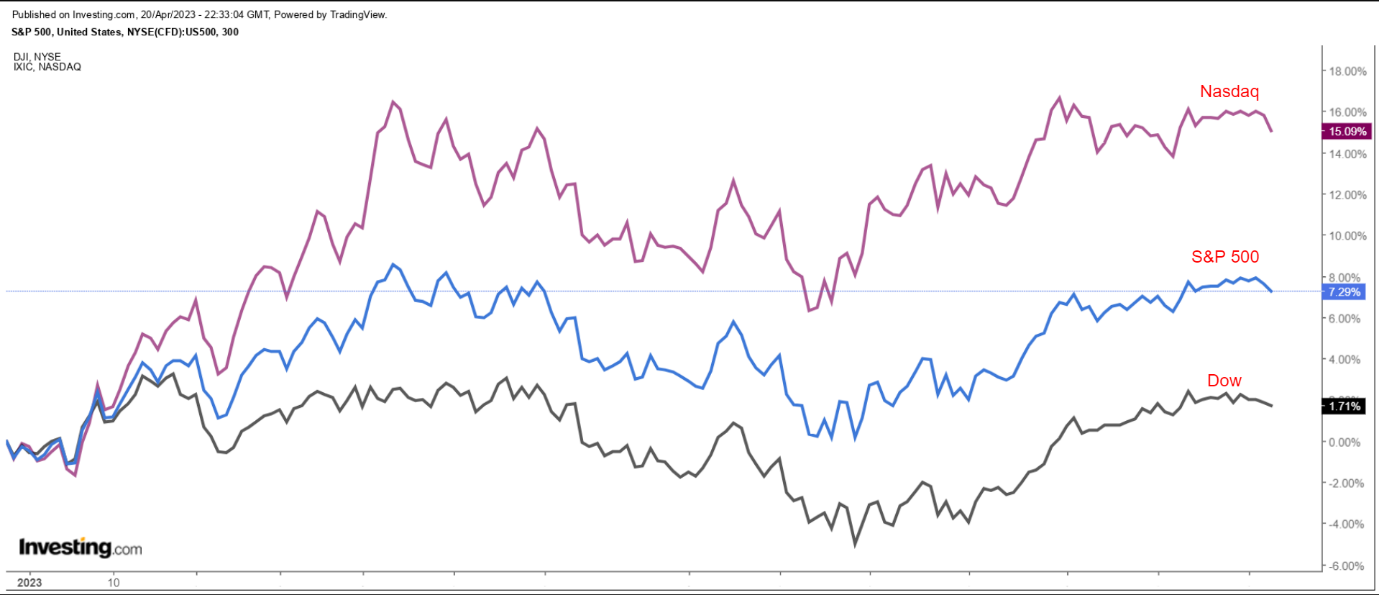

Сезон квартальных отчетов на Уолл-стрит перейдет в активную фазу на следующей неделе, когда свои финансовые результаты представят ведущие компании. Индексы S&P 500 и Nasdaq Composite сейчас колеблются в районе многомесячных максимумов, и в центре внимания снова окажется «большая пятерка» компаний со сверхвысокой капитализацией.

Результаты Apple (NASDAQ:AAPL), Microsoft (NASDAQ:MSFT), Alphabet (NASDAQ:GOOGL), Amazon (NASDAQ:AMZN) и Meta Platforms (NASDAQ:META) будут иметь большое значение с учетом их огромного веса в расчетной базе S&P 500 и Nasdaq. Именно эти компании обеспечили львиную долю роста индексов с начала 2023 года.

Поэтому многое будет на кону, когда эти мегакорпорации из так называемой группы FAAMG опубликуют свои результаты. По мнению аналитиков, последний квартал снова был непростым для этих компаний.

Microsoft

Дата публикации отчета: вторник, 25 апреля

Прогноз по росту прибыли на акцию: +0,5% г/г

Прогноз по росту выручки: +3,4% г/г

Динамика с начала года: +19,3%

Microsoft первой из техгигантов представит свои результаты. Отчет будет опубликован во вторник, 25 апреля, в 23:05 мск.

Согласно прогнозу, этот гигант рынка программного и аппаратного обеспечения отчитается о небольшом увеличении прибыли и выручки, что подчеркивает те затруднения, с которыми компания сталкивается в настоящее время.

Что вполне объяснимо, пересмотренные прогнозы аналитиков, согласно InvestingPro, указывают на усиливающийся пессимизм перед публикацией отчета. За последние 90 дней аналитики снижали свои прогнозы по прибыли на акцию компании 29 раз и ни одного раза их не повышали.

Прогноз по прибыли Microsoft

Согласно консенсус-прогнозу, прибыль на акцию за третий финансовый квартал составит $2,23, что означает рост менее чем на 1% по сравнению с прошлогодним уровнем $2,22 на фоне увеличившихся операционных расходов.

Продажи, согласно аналитикам, выросли всего на 3,4% г/г до $51,04 миллиарда вследствие слабых продаж ПК и сокращения расходов клиентов на облачные решения на фоне неопределенной макроэкономической обстановки.

Ключевые метрики

Как обычно, основное внимание будет приковано к результатам сегмента «умных» облачных решений, включающего облачные сервисы Azure, GitHub, SQL Server, Windows Server и другие корпоративные сервисы.

По прогнозам аналитиков, выручка этого ключевого сегмента выросла на 18% г/г, замедлившись по сравнению с прошлогодним результатом 26% на фоне ухудшения трендов корпоративных расходов.

Инвесторы также внимательно посмотрят на выручку Azure и других облачных сервисов после замедления темпов роста продаж в последнем квартале до 31% с 46% годом ранее (компания не публикует эти данные в долларовом выражении).

Динамика акций Microsoft

Акции Microsoft двигаются в большом восходящем тренде с начала 2023 года, прибавив за это время 19,3% на фоне спроса инвесторов на акции роста, которые до этого несли серьезные потери.

Компании также играет на руку ее усиливающаяся вовлеченность в зарождающуюся индустрию искусственного интеллекта. Благодаря инвестированию $10 миллиардов в компанию OpenAI, владеющую ChatGPT, этот техгигант теперь считается лидером в борьбе за господство в сфере чат-ботов на основе ИИ.

В феврале компания официально запустила поисковик Bing со встроенным ChatGPT.

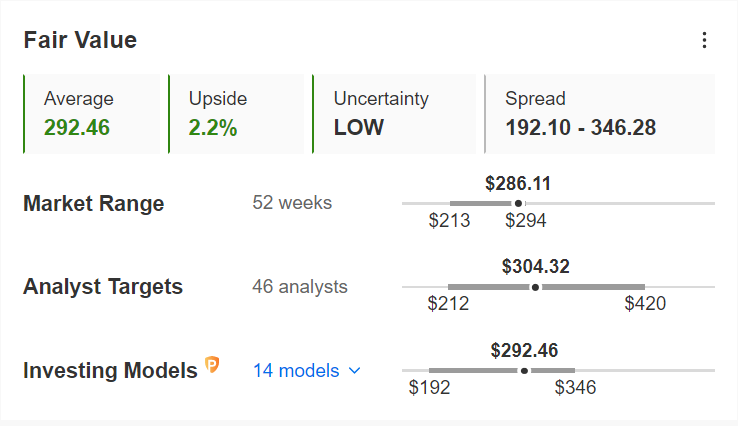

Microsoft – справедливая стоимость

Источник: InvestingPro

Перед публикацией результатов на следующей неделе акции Microsoft оценены достаточно адекватно с учетом того, что их справедливая стоимость, согласно количественным моделям InvestingPro, составляет $292,46.

Alphabet

Дата публикации отчета: вторник, 25 апреля

Прогноз по росту прибыли на акцию: -13,0% г/г

Прогноз по росту выручки: +1,2% г/г

Динамика с начала года: +19,3%

Alphabet, материнская компания Google, должна опубликовать свои показатели прибыли и выручки за первый квартал во вторник, 25 апреля, в 23:15 мск. Результаты компании, вероятно, снова пострадали из-за слабости рынка онлайн-рекламы.

Согласно IvestingPro, за последние 90 дней аналитики понизили свой прогноз по EPS по сравнению с первоначальной оценкой примерно на 29%. Из 18 опрошенных аналитиков 16 пересмотрели свои прогнозы в сторону понижения и только два — в сторону повышения.

Прогноз по прибыли Alphabet

Источник: InvestingPro

Согласно консенсус-прогнозу, техгигант отчитается по итогам первого квартала о прибыли на уровне $1,07 на акцию, что означает падение на 13% по сравнению с уровнем $1,23 за сопоставимый квартал прошлого года. На результатах, вероятно, сказались повышенные операционные издержки и разовые расходы, связанные с выходными пособиями.

Выручка, согласно аналитикам, увеличилась приблизительно на 1% с прошлогоднего уровня, до $68,81 миллиарда, вследствие негативного влияния общего сокращения расходов на онлайн-рекламу.

Ключевые метрики

Инвесторов будут снова прежде всего интересовать тренды выручки от рекламы, которая в четвертом квартале сократилась на 2% до $42,6 миллиарда.

Внимания также заслуживает рост выручки от рекламы на YouTube. В предыдущем квартале этот показатель оказался существенно хуже ожиданий на фоне обострившейся конкуренции с китайским приложением для обмена видео TikTok, которое теперь контролирует существенную долю рынка видео среди соцсетей.

Большое значение также будут иметь результаты облачной платформы Google после существенного замедления роста в предыдущем квартале. Поисковый гигант в последнее время инвестировал большие средства в свой облачный бизнес, который по итогам четвертого квартала зафиксировал убыток в размере $480 миллионов. Alphabet пытается догнать Amazon Web Services и Microsoft Azure — двух ведущих игроков на этом рынке.

Пожалуй, еще больше инвесторов будет интересовать свежая информация о чат-боте Bard. Рыночная капитализация Alphabet сократилась на $100 миллиардов после того, как на презентации в начале февраля этот конкурент ChatGPT не смог ответить на элементарные вопросы.

Растущая популярность бота ChatGPT, который был запущен в конце прошлого года OpenAI, стала источником давления на Alphabet.

Динамика акций Alphabet

Alphabet – дневной таймфрейм

На фоне общей ротации средств обратно в акции техгигантов, бумаги Alphabet c начала этого года выросли на 19,3%, восстановившись после резкого падения 2022 года. «Бычьей» динамике не мешает усиливающаяся конкуренция в сфере поиска и видео, а также слабые краткосрочные тренды роста выручки от рекламы.

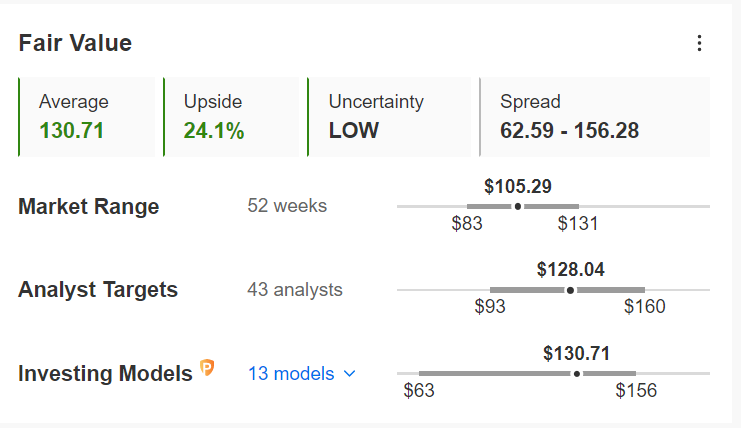

Alphabet – справедливая стоимость

Источник: InvestingPro

Средняя справедливая стоимость акций, согласно InvestingPro, составляет $130,71, что означает потенциал роста примерно на 24% в следующие 12 месяцев.

Meta Platforms*

Дата публикации отчета: среда, 26 апреля

Прогноз по росту прибыли на акцию: -28,7% г/г

Прогноз по росту выручки: -1,0% г/г

Динамика с начала года: +77%

Meta Platforms*, материнская компания Facebook*, опубликует свои результаты за первый квартал в среду, 26 апреля, в 23:05 мск.

Пересмотренные прогнозы аналитиков, согласно InvestingPro, указывают на усиливающийся оптимизм перед публикацией отчета. За последние 90 дней аналитики повышали свои прогнозы по прибыли на акцию компании 16 раз и снизили их лишь единожды.

Прогноз по прибыли Meta*

Источник: InvestingPro

Согласно прогнозам, возглавляемая Марком Цукербергом компания отчитается о прибыли на акцию на уровне $1,95, что на 28,7% меньше прошлогоднего результата $2,72. Снижение показателя связано с увеличением операционных издержек и инвестициями в сегменты аппаратного обеспечения и виртуальной реальности.

По выручке прогнозируется сокращение на 1% г/г до $27,6 миллиарда. Если прогноз оправдается, это будет означать, что продажи Meta* сократились четвертый квартал подряд на фоне слабых результатов базового для компании бизнеса рекламы, связанных с продолжающимся сокращением расходов на онлайн-рекламу и усилением конкуренции со стороны TikTok.

Ключевые метрики

Инвесторы, как обычно, уделят пристальное внимание свежим данным по дневным и месячным активным пользователям — двум ключевым метрикам для компании. В предыдущем квартале число активных дневных пользователей увеличилось на 4% до 2,00 миллиардов, а активная месячная аудитория выросла на 2% до 2,96 миллиарда аккаунтов.

Инвесторов будут также интересовать результаты подразделения Reality Labs, занимающегося разработкой метавселенной и связанных с ней технологий виртуальной и дополненной реальности. Четвертый квартал это подразделение завершило с убытком $4,28 миллиарда, в результате чего совокупный операционный убыток за 2022 год составил $13,72 миллиарда.

Динамика акций Meta*

Meta* – дневной таймфрейм

Акции Meta* активно растут перед публикацией квартального отчета. За последние сессии они достигли серии 52-недельных максимумов.

Бумаги устремились вверх в начале 2023 года вместе с технологически ориентированным индексом Nasdaq, прибавив за истекший период года 77%. По динамике за текущий год они лидируют в группе FAAMG с большим отрывом. Инвесторов воодушевило агрессивное сокращение расходов, осуществленное гендиректором Марком Цукербергом за последние месяцы.

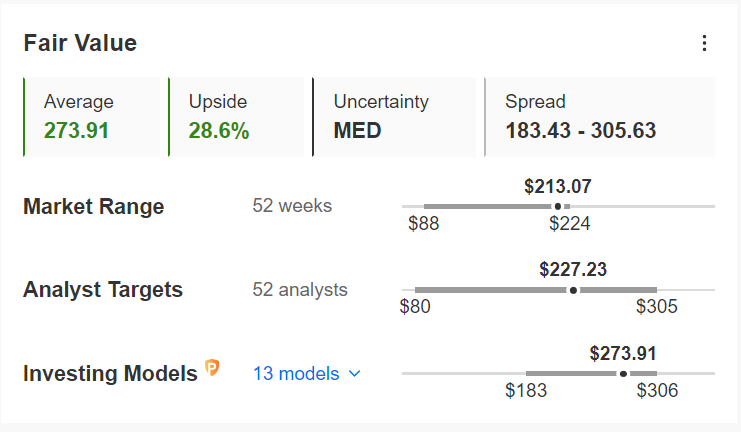

Meta* – справедливая стоимость

Источник: InvestingPro

Стоит отметить, что даже после более чем двукратного роста с конца прошлого года акции Meta* остаются чрезвычайно недооцененными, согласно количественным моделям InvestingPro, и обладают потенциалом роста на 28,6% по сравнению с ценой закрытия четверга.

* Компания признана в России экстремистской организацией и запрещена

Amazon

Дата публикации отчета: четверг, 27 апреля

Прогноз по росту прибыли на акцию: +154,0% г/г

Прогноз по росту выручки: +7,0% г/г

Динамика с начала года: +23,6%

Amazon, которая в 2022 году показала самый слабый рост за четверть века своего существования в качестве публичной компании, представит результаты за первый квартал в четверг, 27 апреля, в 23:00 мск.

Согласно InvestingPro, за последние 90 дней аналитики 15 раз снижали свои прогнозы по прибыли на акцию Amazon, что подчеркивает ряд проблем, с которым сталкивается компания в текущей макроэкономической обстановке. В сторону повышения прогнозы были пересмотрены лишь два раза.

рогноз по прибыли Amazon

Источник: InvestingPro

Согласно консенсус-прогнозу, этот техгигант отчитается о прибыли на акцию на уровне $0,22 по сравнению с убытком $0,37 в первом квартале 2022 года благодаря позитивному эффекту мер по сокращению расходов, принятых компанией за последние месяцы.

Выручка выросла примерно на 7% г/г до $124,6 миллиарда за счет сохраняющихся сильных результатов в бизнесе облачных сервисов.

Ключевые метрики

Инвесторов будет снова прежде всего интересовать, смогло ли подразделение облачных сервисов сохранить темпы роста. В четвертом квартале выручка Amazon Web Services выросла на 20% по сравнению с 27,5% в предыдущем квартале. По общему признанию, AWS является лидером на рынке облачных сервисов, обгоняя Microsoft Azure и Google Cloud.

В центре внимания также будет выручка от рекламы, которая становится еще одним важным драйвером роста для Amazon. В последнем квартале темпы роста в годовом выражении составили 19%, и по этому показателю Amazon опередил Google, Facebook и Snap (NYSE:SNAP), для которых онлайн-реклама является базовым бизнесом.

Между тем, основной для Amazon бизнес электронной коммерции, вероятно, снова сбавил обороты. В последнем квартале выручка этого сегмента сократилась на 2% г/г вследствие снижения дискреционных потребительских расходов на фоне неопределенных перспектив спроса.

Amazon – дневной таймфрейм

По ходу 2023 года акции Amazon опережают широкий рынок, прибавив с начала года 23,6%. Акции роста из технологического сектора снова пользуются спросом инвесторов после сильных распродаж прошлого года.

В последние недели Amazon демонстрирует стремительное ралли. По сравнению с минимумом середины марта $88,12 бумаги подскочили почти на 18%.

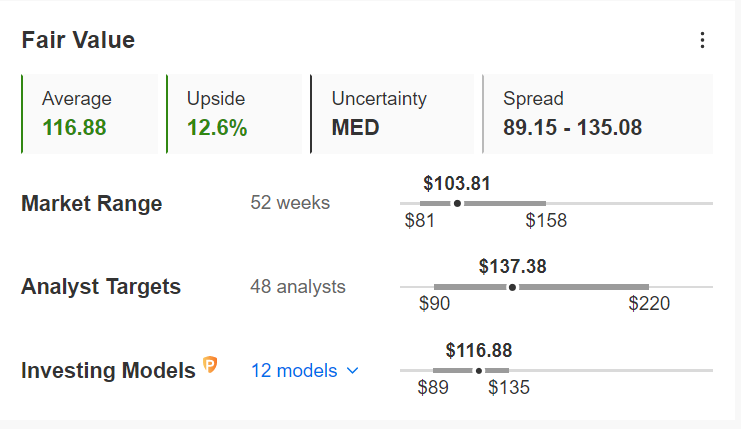

Amazon – справедливая стоимость

Источник: InvestingPro

Согласно модели InvestingPro, акции Amazon по-прежнему остаются относительно недооцененными и могут вырасти с текущих уровней на 12,6%, ближе к справедливой цене $116,88.

Apple

Дата публикации отчета: четверг, 4 мая

Прогноз по росту прибыли на акцию: -5,9% г/г

Прогноз по росту выручки: -4,5% г/г

Динамика с начала года: +28,2%

Apple представит квартальные результаты последней среди компаний FAAMG. Ее отчет за второй финансовый квартал выйдет в свет в четверг, 4 мая, в 23:30 мск. На 24:00 мск запланирован конференц-колл с участием гендиректора Тима Кука и финансового директора Луки Маэстри.

Согласно InvestingPro, прогнозы по прибыли Apple были понижены за последние 90 дней 20 раз, что неудивительно с учетом того, что производитель iPhone сейчас сталкивается с рядом проблем в непростой операционной среде.

Прогноз по прибыли Apple

Источник: InvestingPro

Согласно консенсус-прогнозу Investing.com, прибыль на акцию Apple составит $1,43, сократившись на 5,9% г/г. Выручка, вероятно, снизилась на 4,5% г/г до $92,88 миллиарда вследствие ослабления спроса на смартфоны и компьютеры премиум-класса.

Если прогноз подтвердится, это станет уже вторым подряд квартальным сокращением выручки для компании на фоне неблагоприятных макроэкономических перспектив.

Ключевые метрики

Аналитики уделят пристальное внимание результатам бизнеса iPhone после того, как в ключевом первом финансовом квартале его продажи резко сократились. Интерес будет также представлять выручка от Mac на фоне ухудшения трендов на рынке персональных компьютеров. В последнем квартале показатель снизился на 28,6% г/г.

Источником позитива, как ожидается, станет бизнес сервисов, который в первом финансовом квартале оказался самым быстрорастущим сегментом компании с темпами роста выручки 6,4% в годовом выражении. Это подразделение включает App Store, месячные подписки, комиссии по платежам, расширенные гарантии, лицензионные сборы и рекламу.

Динамика акций Apple

Apple – дневной таймфрейм

Акции Apple торгуются в районе максимумов с августа 2022 года перед публикацией квартального отчета. С начала текущего года бумаги подорожали на 28,2%. Apple является самой ценной компанией американского фондового рынка с рыночной капитализацией $2,64 триллиона.

Apple – справедливая стоимость

Источник: InvestingPro

Оценочные модели InvestingPro указывают на переоцененность акций Apple. Средняя справедливая цена составляет $147,86, что означает потенциал снижения на 11,3% с текущего рыночного уровня.

• Судьба текущего рыночного ралли зависит от прибыли, выручки и прогнозов компаний.

• В статье рассказывается о том, на что инвесторам следует обратить внимание в результатах пятерки технологических гигантов FAAMG.

Сезон квартальных отчетов на Уолл-стрит перейдет в активную фазу на следующей неделе, когда свои финансовые результаты представят ведущие компании. Индексы S&P 500 и Nasdaq Composite сейчас колеблются в районе многомесячных максимумов, и в центре внимания снова окажется «большая пятерка» компаний со сверхвысокой капитализацией.

Результаты Apple (NASDAQ:AAPL), Microsoft (NASDAQ:MSFT), Alphabet (NASDAQ:GOOGL), Amazon (NASDAQ:AMZN) и Meta Platforms (NASDAQ:META) будут иметь большое значение с учетом их огромного веса в расчетной базе S&P 500 и Nasdaq. Именно эти компании обеспечили львиную долю роста индексов с начала 2023 года.

Поэтому многое будет на кону, когда эти мегакорпорации из так называемой группы FAAMG опубликуют свои результаты. По мнению аналитиков, последний квартал снова был непростым для этих компаний.

Microsoft

Дата публикации отчета: вторник, 25 апреля

Прогноз по росту прибыли на акцию: +0,5% г/г

Прогноз по росту выручки: +3,4% г/г

Динамика с начала года: +19,3%

Microsoft первой из техгигантов представит свои результаты. Отчет будет опубликован во вторник, 25 апреля, в 23:05 мск.

Согласно прогнозу, этот гигант рынка программного и аппаратного обеспечения отчитается о небольшом увеличении прибыли и выручки, что подчеркивает те затруднения, с которыми компания сталкивается в настоящее время.

Что вполне объяснимо, пересмотренные прогнозы аналитиков, согласно InvestingPro, указывают на усиливающийся пессимизм перед публикацией отчета. За последние 90 дней аналитики снижали свои прогнозы по прибыли на акцию компании 29 раз и ни одного раза их не повышали.

Прогноз по прибыли Microsoft

Согласно консенсус-прогнозу, прибыль на акцию за третий финансовый квартал составит $2,23, что означает рост менее чем на 1% по сравнению с прошлогодним уровнем $2,22 на фоне увеличившихся операционных расходов.

Продажи, согласно аналитикам, выросли всего на 3,4% г/г до $51,04 миллиарда вследствие слабых продаж ПК и сокращения расходов клиентов на облачные решения на фоне неопределенной макроэкономической обстановки.

Ключевые метрики

Как обычно, основное внимание будет приковано к результатам сегмента «умных» облачных решений, включающего облачные сервисы Azure, GitHub, SQL Server, Windows Server и другие корпоративные сервисы.

По прогнозам аналитиков, выручка этого ключевого сегмента выросла на 18% г/г, замедлившись по сравнению с прошлогодним результатом 26% на фоне ухудшения трендов корпоративных расходов.

Инвесторы также внимательно посмотрят на выручку Azure и других облачных сервисов после замедления темпов роста продаж в последнем квартале до 31% с 46% годом ранее (компания не публикует эти данные в долларовом выражении).

Динамика акций Microsoft

Акции Microsoft двигаются в большом восходящем тренде с начала 2023 года, прибавив за это время 19,3% на фоне спроса инвесторов на акции роста, которые до этого несли серьезные потери.

Компании также играет на руку ее усиливающаяся вовлеченность в зарождающуюся индустрию искусственного интеллекта. Благодаря инвестированию $10 миллиардов в компанию OpenAI, владеющую ChatGPT, этот техгигант теперь считается лидером в борьбе за господство в сфере чат-ботов на основе ИИ.

В феврале компания официально запустила поисковик Bing со встроенным ChatGPT.

Microsoft – справедливая стоимость

Источник: InvestingPro

Перед публикацией результатов на следующей неделе акции Microsoft оценены достаточно адекватно с учетом того, что их справедливая стоимость, согласно количественным моделям InvestingPro, составляет $292,46.

Alphabet

Дата публикации отчета: вторник, 25 апреля

Прогноз по росту прибыли на акцию: -13,0% г/г

Прогноз по росту выручки: +1,2% г/г

Динамика с начала года: +19,3%

Alphabet, материнская компания Google, должна опубликовать свои показатели прибыли и выручки за первый квартал во вторник, 25 апреля, в 23:15 мск. Результаты компании, вероятно, снова пострадали из-за слабости рынка онлайн-рекламы.

Согласно IvestingPro, за последние 90 дней аналитики понизили свой прогноз по EPS по сравнению с первоначальной оценкой примерно на 29%. Из 18 опрошенных аналитиков 16 пересмотрели свои прогнозы в сторону понижения и только два — в сторону повышения.

Прогноз по прибыли Alphabet

Источник: InvestingPro

Согласно консенсус-прогнозу, техгигант отчитается по итогам первого квартала о прибыли на уровне $1,07 на акцию, что означает падение на 13% по сравнению с уровнем $1,23 за сопоставимый квартал прошлого года. На результатах, вероятно, сказались повышенные операционные издержки и разовые расходы, связанные с выходными пособиями.

Выручка, согласно аналитикам, увеличилась приблизительно на 1% с прошлогоднего уровня, до $68,81 миллиарда, вследствие негативного влияния общего сокращения расходов на онлайн-рекламу.

Ключевые метрики

Инвесторов будут снова прежде всего интересовать тренды выручки от рекламы, которая в четвертом квартале сократилась на 2% до $42,6 миллиарда.

Внимания также заслуживает рост выручки от рекламы на YouTube. В предыдущем квартале этот показатель оказался существенно хуже ожиданий на фоне обострившейся конкуренции с китайским приложением для обмена видео TikTok, которое теперь контролирует существенную долю рынка видео среди соцсетей.

Большое значение также будут иметь результаты облачной платформы Google после существенного замедления роста в предыдущем квартале. Поисковый гигант в последнее время инвестировал большие средства в свой облачный бизнес, который по итогам четвертого квартала зафиксировал убыток в размере $480 миллионов. Alphabet пытается догнать Amazon Web Services и Microsoft Azure — двух ведущих игроков на этом рынке.

Пожалуй, еще больше инвесторов будет интересовать свежая информация о чат-боте Bard. Рыночная капитализация Alphabet сократилась на $100 миллиардов после того, как на презентации в начале февраля этот конкурент ChatGPT не смог ответить на элементарные вопросы.

Растущая популярность бота ChatGPT, который был запущен в конце прошлого года OpenAI, стала источником давления на Alphabet.

Динамика акций Alphabet

Alphabet – дневной таймфрейм

На фоне общей ротации средств обратно в акции техгигантов, бумаги Alphabet c начала этого года выросли на 19,3%, восстановившись после резкого падения 2022 года. «Бычьей» динамике не мешает усиливающаяся конкуренция в сфере поиска и видео, а также слабые краткосрочные тренды роста выручки от рекламы.

Alphabet – справедливая стоимость

Источник: InvestingPro

Средняя справедливая стоимость акций, согласно InvestingPro, составляет $130,71, что означает потенциал роста примерно на 24% в следующие 12 месяцев.

Meta Platforms*

Дата публикации отчета: среда, 26 апреля

Прогноз по росту прибыли на акцию: -28,7% г/г

Прогноз по росту выручки: -1,0% г/г

Динамика с начала года: +77%

Meta Platforms*, материнская компания Facebook*, опубликует свои результаты за первый квартал в среду, 26 апреля, в 23:05 мск.

Пересмотренные прогнозы аналитиков, согласно InvestingPro, указывают на усиливающийся оптимизм перед публикацией отчета. За последние 90 дней аналитики повышали свои прогнозы по прибыли на акцию компании 16 раз и снизили их лишь единожды.

Прогноз по прибыли Meta*

Источник: InvestingPro

Согласно прогнозам, возглавляемая Марком Цукербергом компания отчитается о прибыли на акцию на уровне $1,95, что на 28,7% меньше прошлогоднего результата $2,72. Снижение показателя связано с увеличением операционных издержек и инвестициями в сегменты аппаратного обеспечения и виртуальной реальности.

По выручке прогнозируется сокращение на 1% г/г до $27,6 миллиарда. Если прогноз оправдается, это будет означать, что продажи Meta* сократились четвертый квартал подряд на фоне слабых результатов базового для компании бизнеса рекламы, связанных с продолжающимся сокращением расходов на онлайн-рекламу и усилением конкуренции со стороны TikTok.

Ключевые метрики

Инвесторы, как обычно, уделят пристальное внимание свежим данным по дневным и месячным активным пользователям — двум ключевым метрикам для компании. В предыдущем квартале число активных дневных пользователей увеличилось на 4% до 2,00 миллиардов, а активная месячная аудитория выросла на 2% до 2,96 миллиарда аккаунтов.

Инвесторов будут также интересовать результаты подразделения Reality Labs, занимающегося разработкой метавселенной и связанных с ней технологий виртуальной и дополненной реальности. Четвертый квартал это подразделение завершило с убытком $4,28 миллиарда, в результате чего совокупный операционный убыток за 2022 год составил $13,72 миллиарда.

Динамика акций Meta*

Meta* – дневной таймфрейм

Акции Meta* активно растут перед публикацией квартального отчета. За последние сессии они достигли серии 52-недельных максимумов.

Бумаги устремились вверх в начале 2023 года вместе с технологически ориентированным индексом Nasdaq, прибавив за истекший период года 77%. По динамике за текущий год они лидируют в группе FAAMG с большим отрывом. Инвесторов воодушевило агрессивное сокращение расходов, осуществленное гендиректором Марком Цукербергом за последние месяцы.

Meta* – справедливая стоимость

Источник: InvestingPro

Стоит отметить, что даже после более чем двукратного роста с конца прошлого года акции Meta* остаются чрезвычайно недооцененными, согласно количественным моделям InvestingPro, и обладают потенциалом роста на 28,6% по сравнению с ценой закрытия четверга.

* Компания признана в России экстремистской организацией и запрещена

Amazon

Дата публикации отчета: четверг, 27 апреля

Прогноз по росту прибыли на акцию: +154,0% г/г

Прогноз по росту выручки: +7,0% г/г

Динамика с начала года: +23,6%

Amazon, которая в 2022 году показала самый слабый рост за четверть века своего существования в качестве публичной компании, представит результаты за первый квартал в четверг, 27 апреля, в 23:00 мск.

Согласно InvestingPro, за последние 90 дней аналитики 15 раз снижали свои прогнозы по прибыли на акцию Amazon, что подчеркивает ряд проблем, с которым сталкивается компания в текущей макроэкономической обстановке. В сторону повышения прогнозы были пересмотрены лишь два раза.

рогноз по прибыли Amazon

Источник: InvestingPro

Согласно консенсус-прогнозу, этот техгигант отчитается о прибыли на акцию на уровне $0,22 по сравнению с убытком $0,37 в первом квартале 2022 года благодаря позитивному эффекту мер по сокращению расходов, принятых компанией за последние месяцы.

Выручка выросла примерно на 7% г/г до $124,6 миллиарда за счет сохраняющихся сильных результатов в бизнесе облачных сервисов.

Ключевые метрики

Инвесторов будет снова прежде всего интересовать, смогло ли подразделение облачных сервисов сохранить темпы роста. В четвертом квартале выручка Amazon Web Services выросла на 20% по сравнению с 27,5% в предыдущем квартале. По общему признанию, AWS является лидером на рынке облачных сервисов, обгоняя Microsoft Azure и Google Cloud.

В центре внимания также будет выручка от рекламы, которая становится еще одним важным драйвером роста для Amazon. В последнем квартале темпы роста в годовом выражении составили 19%, и по этому показателю Amazon опередил Google, Facebook и Snap (NYSE:SNAP), для которых онлайн-реклама является базовым бизнесом.

Между тем, основной для Amazon бизнес электронной коммерции, вероятно, снова сбавил обороты. В последнем квартале выручка этого сегмента сократилась на 2% г/г вследствие снижения дискреционных потребительских расходов на фоне неопределенных перспектив спроса.

Amazon – дневной таймфрейм

По ходу 2023 года акции Amazon опережают широкий рынок, прибавив с начала года 23,6%. Акции роста из технологического сектора снова пользуются спросом инвесторов после сильных распродаж прошлого года.

В последние недели Amazon демонстрирует стремительное ралли. По сравнению с минимумом середины марта $88,12 бумаги подскочили почти на 18%.

Amazon – справедливая стоимость

Источник: InvestingPro

Согласно модели InvestingPro, акции Amazon по-прежнему остаются относительно недооцененными и могут вырасти с текущих уровней на 12,6%, ближе к справедливой цене $116,88.

Apple

Дата публикации отчета: четверг, 4 мая

Прогноз по росту прибыли на акцию: -5,9% г/г

Прогноз по росту выручки: -4,5% г/г

Динамика с начала года: +28,2%

Apple представит квартальные результаты последней среди компаний FAAMG. Ее отчет за второй финансовый квартал выйдет в свет в четверг, 4 мая, в 23:30 мск. На 24:00 мск запланирован конференц-колл с участием гендиректора Тима Кука и финансового директора Луки Маэстри.

Согласно InvestingPro, прогнозы по прибыли Apple были понижены за последние 90 дней 20 раз, что неудивительно с учетом того, что производитель iPhone сейчас сталкивается с рядом проблем в непростой операционной среде.

Прогноз по прибыли Apple

Источник: InvestingPro

Согласно консенсус-прогнозу Investing.com, прибыль на акцию Apple составит $1,43, сократившись на 5,9% г/г. Выручка, вероятно, снизилась на 4,5% г/г до $92,88 миллиарда вследствие ослабления спроса на смартфоны и компьютеры премиум-класса.

Если прогноз подтвердится, это станет уже вторым подряд квартальным сокращением выручки для компании на фоне неблагоприятных макроэкономических перспектив.

Ключевые метрики

Аналитики уделят пристальное внимание результатам бизнеса iPhone после того, как в ключевом первом финансовом квартале его продажи резко сократились. Интерес будет также представлять выручка от Mac на фоне ухудшения трендов на рынке персональных компьютеров. В последнем квартале показатель снизился на 28,6% г/г.

Источником позитива, как ожидается, станет бизнес сервисов, который в первом финансовом квартале оказался самым быстрорастущим сегментом компании с темпами роста выручки 6,4% в годовом выражении. Это подразделение включает App Store, месячные подписки, комиссии по платежам, расширенные гарантии, лицензионные сборы и рекламу.

Динамика акций Apple

Apple – дневной таймфрейм

Акции Apple торгуются в районе максимумов с августа 2022 года перед публикацией квартального отчета. С начала текущего года бумаги подорожали на 28,2%. Apple является самой ценной компанией американского фондового рынка с рыночной капитализацией $2,64 триллиона.

Apple – справедливая стоимость

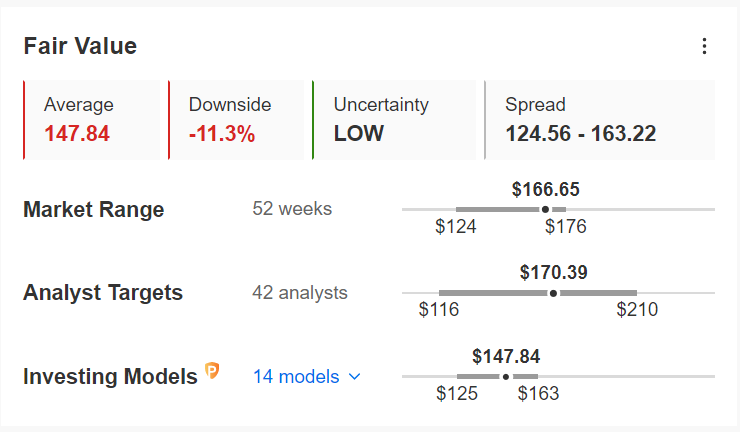

Источник: InvestingPro

Оценочные модели InvestingPro указывают на переоцененность акций Apple. Средняя справедливая цена составляет $147,86, что означает потенциал снижения на 11,3% с текущего рыночного уровня.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба