26 апреля 2023 | Абрау-Дюрсо Козлов Юрий

🍾Абрау-Дюрсо представила финансовые результаты за 2022 год.

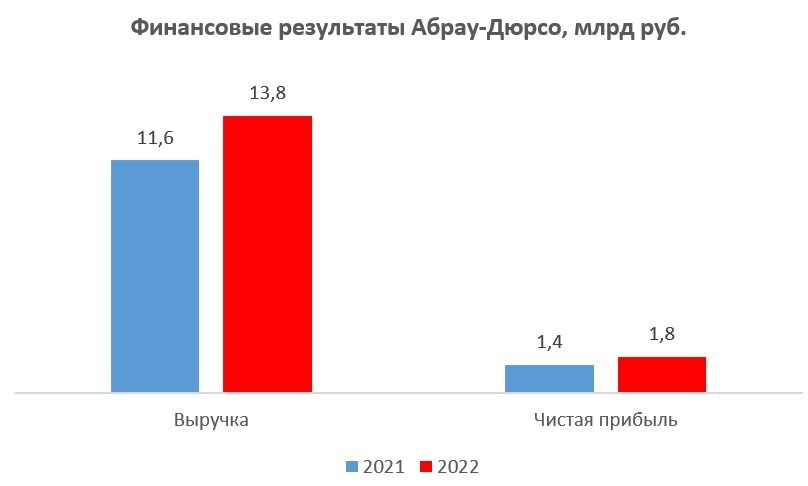

📈 Выручка компании выросла по итогам прошлого года на +19% до 13,8 млрд руб., благодаря росту реализации игристых вин. При этом компания сохранила лидерские позиции на отечественном рынке, реализовав в общей сложности 54,2 млн бутылок. Драйвером роста бизнеса стал сегмент HoReCa (ориентирован на оказание услуг в сфере гостеприимства), где наблюдается повышенный спрос на российские вина.

📈 Безалкогольные напитки также демонстрируют значительный рост, благодаря активному развитию онлайн-торговли. Так, дистрибуция артезианской воды выросла в два раза.

📈 Благодаря убедительной динамике производственных результатов показатель EBITDA по итогам отчётного периода уверенно прибавил на +23,5% до 3,6 млрд руб. Даже в новой реальности компании прекрасно удаётся контролировать свои издержки, что оказывает благоприятное влияние на маржинальность бизнеса.

📈 Чистая прибыль Абрау-Дюрсо также уверенно выросла по итогам 2022 года на +31,1% до 1,8 млрд руб.

🤵♂️“Достижение таких впечатляющих результатов, на фоне общерыночной турбулентности, стало возможным благодаря верно выбранной стратегии, базирующейся на развитии собственной ресурсной базы”, — поведал президент компании Павел Титов.

💼 Что важно, долговая нагрузка у Абрау-Дюрсо находится на комфортном уровне: показатель Net Debt/EBITDA незначительно сократился и составил 2х.

💰 Компания намерена придерживаться своей дивидендной политики и направлять на выплаты 25% от чистой прибыли по МСФО. Таким образом, по итогам прошлого года инвесторы вправе рассчитывать на выплаты в размере 4,5 руб., что сулит ДД=1,7%. Дивидендная доходность конечно достаточно скромная (я бы даже сказал мизерная), и на высокие дивиденды в ближайшее время инвесторам рассчитывать не следует, поскольку у менеджмента амбициозные планы, предполагающие масштабную инвестиционную программу.

👉 В общем и целом смело можно считать, что бизнес Абрау-Дюрсо динамично развивается, и коррекцию в котировках акций в район 200+ руб. можно использовать для формирования долгосрочных позиций в этих бумагах. Дивидендной эта история никогда не была и вряд ли будет, но как история роста — очень даже неплохой и перспективный вариант! Относительно стабильный, безопасный и с гос.поддержкой!

📈 Выручка компании выросла по итогам прошлого года на +19% до 13,8 млрд руб., благодаря росту реализации игристых вин. При этом компания сохранила лидерские позиции на отечественном рынке, реализовав в общей сложности 54,2 млн бутылок. Драйвером роста бизнеса стал сегмент HoReCa (ориентирован на оказание услуг в сфере гостеприимства), где наблюдается повышенный спрос на российские вина.

📈 Безалкогольные напитки также демонстрируют значительный рост, благодаря активному развитию онлайн-торговли. Так, дистрибуция артезианской воды выросла в два раза.

📈 Благодаря убедительной динамике производственных результатов показатель EBITDA по итогам отчётного периода уверенно прибавил на +23,5% до 3,6 млрд руб. Даже в новой реальности компании прекрасно удаётся контролировать свои издержки, что оказывает благоприятное влияние на маржинальность бизнеса.

📈 Чистая прибыль Абрау-Дюрсо также уверенно выросла по итогам 2022 года на +31,1% до 1,8 млрд руб.

🤵♂️“Достижение таких впечатляющих результатов, на фоне общерыночной турбулентности, стало возможным благодаря верно выбранной стратегии, базирующейся на развитии собственной ресурсной базы”, — поведал президент компании Павел Титов.

💼 Что важно, долговая нагрузка у Абрау-Дюрсо находится на комфортном уровне: показатель Net Debt/EBITDA незначительно сократился и составил 2х.

💰 Компания намерена придерживаться своей дивидендной политики и направлять на выплаты 25% от чистой прибыли по МСФО. Таким образом, по итогам прошлого года инвесторы вправе рассчитывать на выплаты в размере 4,5 руб., что сулит ДД=1,7%. Дивидендная доходность конечно достаточно скромная (я бы даже сказал мизерная), и на высокие дивиденды в ближайшее время инвесторам рассчитывать не следует, поскольку у менеджмента амбициозные планы, предполагающие масштабную инвестиционную программу.

👉 В общем и целом смело можно считать, что бизнес Абрау-Дюрсо динамично развивается, и коррекцию в котировках акций в район 200+ руб. можно использовать для формирования долгосрочных позиций в этих бумагах. Дивидендной эта история никогда не была и вряд ли будет, но как история роста — очень даже неплохой и перспективный вариант! Относительно стабильный, безопасный и с гос.поддержкой!

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба