27 апреля 2023 | ДВМП Кофанов Владислав

🚢 Дальневосточное морское пароходство представило отчёт по МСФО за 2022 год. Отчёт получился позитивным, выручка выросла благодаря увеличению доходов во всех дивизионах компании (выручка морского выросла на 89,7% до 7,8₽ млрд, но главным оказался линейно-логистический — 138,9₽ млрд, рост в 46,9%). Но остаются и важные вопросы относительно главного мажоритария компании (от этого будут зависеть дивидендные выплаты и существование эмитента на Московской бирже). Перейдём к основным показателям ДВМП:

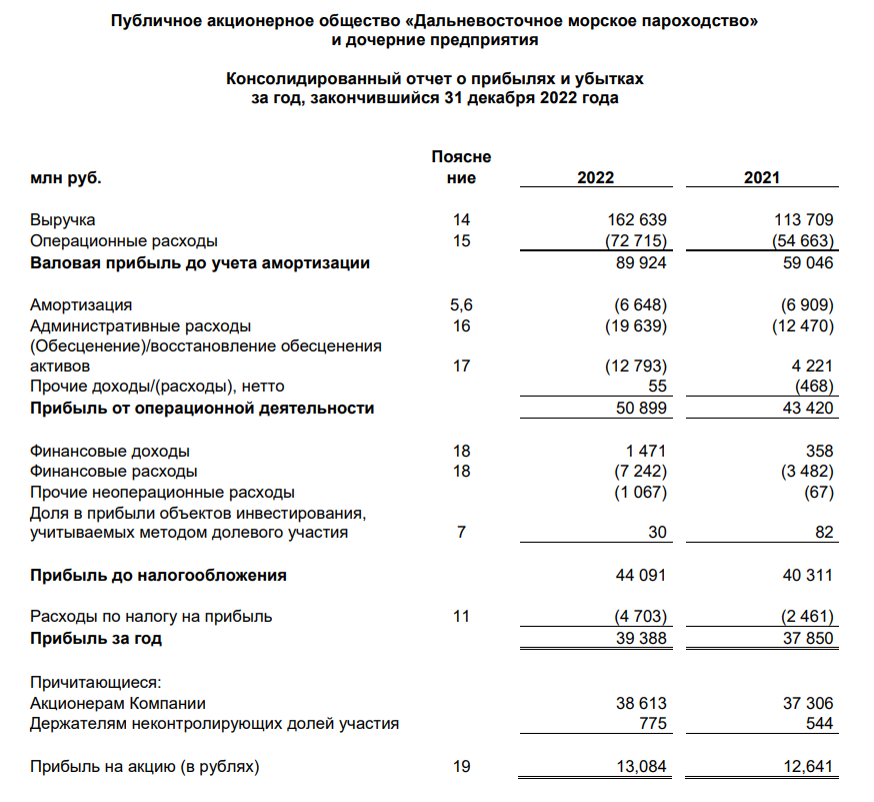

▪️ Выручка: 162,6,₽ млрд (43% г/г)

▪️ Чистая прибыль: 38,6₽ млрд (3,5% г/г)

▪️ EBITDA: 70,2₽ млрд (50% г/г)

▪️ Операционные расходы: 72,7₽ млрд (33% г/г)

➕ Выручка увеличилась благодаря пополнению флота компании, открытию новых маршрутов (Азия), росту фрахтовых ставок (цены в моменте поднимались вдвое), контейнерному грузообороту и операторским перевозкам (которые принесли больше всего ₽). При этом компания продолжает инвестировать средства в приобретение контейнеров и развитие собственного флота: в состав транспортного флота принято семь новых судов, заключены договоры на поставку четырёх контейнеровозов для развития каботажных, внешнеторговых и специальных перевозок. Контейнерный парк увеличен на 31% и достиг рекордного показателя в 83 298 единиц; парк фитинговых платформ пополнен 1 989 единицами 80-футовых платформ.

➖ Почему же тогда чистая прибыль увечилась на столь малый процент? Эмитент потратил 4,5₽ млрд на обслуживание своего долга (долг составляющего 30,6₽ млрд), потерял 2,4₽ млрд на отрицательных курсовых разницах и списал 12,8₽ млрд в качестве обесценения балансовой стоимости своего флота.

Теперь перейдём к главному вопросу, а кто же будет главным акционером компании? Потому что от этого зависит дивидендная политика эмитента и его существование на Московской бирже. Ещё в начале января мы с вами обсуждали акции ДВМП (на тот момент их цена составляла ~34₽) и пришли к выводу, что идея интересная, но имелась проблема с главным акционером компании (которая решилась благополучно):

🔹 Согласно решению суда, в доход государства обращены 92,4% акций FESCO (ДВМП). Совсем недавно вышла новость, что Арбитражный суд города Москвы полностью удовлетворил иск ДВМП к Зиявудину Магомедову и некоторым кипрским компаниям о взыскании 80₽ млрд, а также убытков в размере $13,8 млн. Но необходимо учитывать, что решение арбитражного суда не гарантирует выплаты, а значит пароходство может и понести убытки (у меня большие сомнения, что у Магомедова есть такие средства, как и у кипрских компаний).

🔹 Состав акционеров выглядит сейчас так: Росимущество — 92,4% и Free Float — 7,6%. Можно же в теории оформить делистинг компании с биржи (необходимо собрать пакет из 95% акций ДВМП, чтобы провести принудительный выкуп, тогда остальные акционеры не смогут отказаться от этого). Но если его не оформлять, то компания станет государственной и будет «изымать» 50% ЧП в виде дивидендов, перед этим, конечно необходимо решить кто же станет главным мажоритарием компании. По сути, есть живой пример НМТП, где 50,11% принадлежит Транснефти, а 20% Росимуществу. Такая схема вполне вероятна. Основной пакет отдать заинтересованной компании, а себе оставить некую часть для генерации дивидендных выплат.

▪️ Выручка: 162,6,₽ млрд (43% г/г)

▪️ Чистая прибыль: 38,6₽ млрд (3,5% г/г)

▪️ EBITDA: 70,2₽ млрд (50% г/г)

▪️ Операционные расходы: 72,7₽ млрд (33% г/г)

➕ Выручка увеличилась благодаря пополнению флота компании, открытию новых маршрутов (Азия), росту фрахтовых ставок (цены в моменте поднимались вдвое), контейнерному грузообороту и операторским перевозкам (которые принесли больше всего ₽). При этом компания продолжает инвестировать средства в приобретение контейнеров и развитие собственного флота: в состав транспортного флота принято семь новых судов, заключены договоры на поставку четырёх контейнеровозов для развития каботажных, внешнеторговых и специальных перевозок. Контейнерный парк увеличен на 31% и достиг рекордного показателя в 83 298 единиц; парк фитинговых платформ пополнен 1 989 единицами 80-футовых платформ.

➖ Почему же тогда чистая прибыль увечилась на столь малый процент? Эмитент потратил 4,5₽ млрд на обслуживание своего долга (долг составляющего 30,6₽ млрд), потерял 2,4₽ млрд на отрицательных курсовых разницах и списал 12,8₽ млрд в качестве обесценения балансовой стоимости своего флота.

Теперь перейдём к главному вопросу, а кто же будет главным акционером компании? Потому что от этого зависит дивидендная политика эмитента и его существование на Московской бирже. Ещё в начале января мы с вами обсуждали акции ДВМП (на тот момент их цена составляла ~34₽) и пришли к выводу, что идея интересная, но имелась проблема с главным акционером компании (которая решилась благополучно):

🔹 Согласно решению суда, в доход государства обращены 92,4% акций FESCO (ДВМП). Совсем недавно вышла новость, что Арбитражный суд города Москвы полностью удовлетворил иск ДВМП к Зиявудину Магомедову и некоторым кипрским компаниям о взыскании 80₽ млрд, а также убытков в размере $13,8 млн. Но необходимо учитывать, что решение арбитражного суда не гарантирует выплаты, а значит пароходство может и понести убытки (у меня большие сомнения, что у Магомедова есть такие средства, как и у кипрских компаний).

🔹 Состав акционеров выглядит сейчас так: Росимущество — 92,4% и Free Float — 7,6%. Можно же в теории оформить делистинг компании с биржи (необходимо собрать пакет из 95% акций ДВМП, чтобы провести принудительный выкуп, тогда остальные акционеры не смогут отказаться от этого). Но если его не оформлять, то компания станет государственной и будет «изымать» 50% ЧП в виде дивидендов, перед этим, конечно необходимо решить кто же станет главным мажоритарием компании. По сути, есть живой пример НМТП, где 50,11% принадлежит Транснефти, а 20% Росимуществу. Такая схема вполне вероятна. Основной пакет отдать заинтересованной компании, а себе оставить некую часть для генерации дивидендных выплат.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба