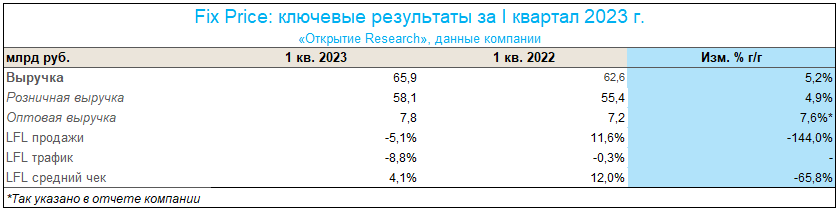

Сеть магазинов низких фиксированных цен Fix Price (FIXP) 27 апреля представила операционные и финансовые результаты по МСФО за 1 кв. 2023 г.:

Валовая прибыль достигла 22,0 млрд руб., а валовая маржа увеличилась до 33,3%;

скорр. EBITDA по МСФО (IFRS) 16 составила 11,4 млрд руб.;

рентабельность по скорр. EBITDA составила 17,4%,

операционная прибыль составила 7,6 млрд руб., а операционная маржа — 11,5%;

количество магазинов Компании увеличилось на 185 (включая 18 франчайзинговых магазинов) и составило 5 848 магазинов. Fix Price подтверждает прогноз по чистым открытиям на 2023 год — 750 магазинов;

общая торговая площадь магазинов под брендом Fix Price увеличилась на 40,9 тыс. кв. м и составила 1 266,3 тыс. кв. м (+15,5% г/г);

количество зарегистрированных участников программы лояльности Fix Price выросло на 1,2 млн и достигло 23,1 млн человек (+27,9% г/г), при этом доля покупок с картой лояльности составила 63,4% от общего объема розничных продаж;

средний чек по покупкам, совершенным с картой лояльности, в 1,8 раза превысил средний чек покупателей, не использующих карту.

Наш взгляд

Сыроваткин Олег, ведущий аналитик отдела глобальных исследований «Открытие Инвестиции»

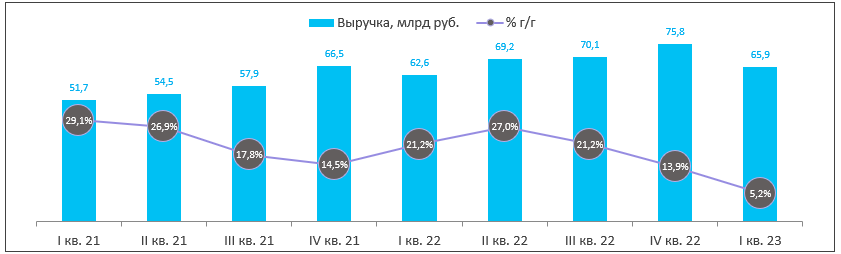

Темпы роста выручки в годовом сопоставлении замедляются третий квартал подряд, опустившись до самого низкого значения как минимум за предыдущие восемь кварталов.

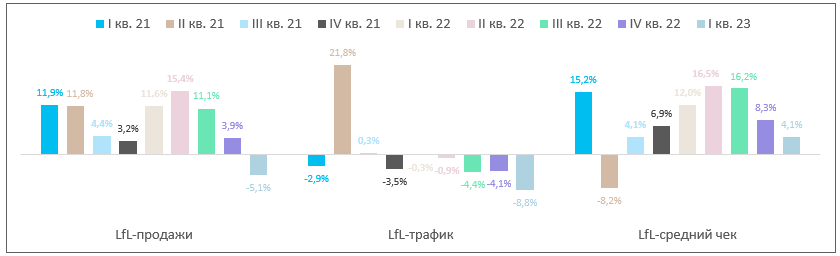

Снижение данного показателя в базисе кв/кв обусловлено сезонностью. LFL-продажи снизились на 5,1% из-за эффекта высокой базы. Тем не менее это первое снижение за последние как минимум восемь кварталов. LFL-трафик снижается уже шесть кварталов подряд, показав в последнем отчетном периоде самую значительную просадку также как минимум за предыдущие восемь кварталов. Темпы роста среднего чека замедляются третий квартал подряд, что, вероятно, обусловлено замедлением инфляции.

Что делать инвестору

Продолжаем считать бумаги Fix Price неоправданно дорогими и потому не рекомендуем их к покупке. В потребительском секторе у нас есть актуальные инвестидеи по бумагам:

X5 Retail Group (

FIVE

) с целью 1 970 руб. (потенциал роста с текущих уровней — 25,6%);

«Магнита» (

MGNT

) с целью 5 940 руб. (потенциал роста с текущих уровней — 24,7%);

«Белуги» (

BELU

) с целью 5 500 руб. (потенциал роста с текущих уровней — 29,8%);

«Русагро» (

AGRO

) с целью 1 000 руб. (потенциал роста с текущих уровней — 24,5%);

«Мать и дитя» (

MDMG

) с целью 594 руб. (потенциал роста с текущих уровней — 5%).

Динамика акций

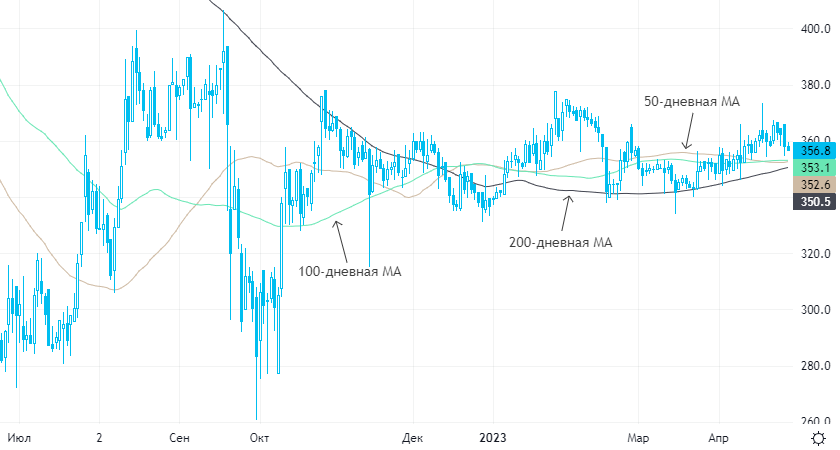

За 12 месяцев расписки Fix Price подешевели на 6%, с марта 2021 года, когда они начали торговаться на Мосбирже — на 50,25%. Индекс Мосбиржи за те же периоды вырос на 11% и снизился на 23,5% соответственно. Бумаги торгуются незначительно выше области схождения 50/100/200-дневных МА и не выглядят ни перекупленными, ни перепроданными.

Самые перекупленные в секторе — акции «Соллерс авто» (SVAV), тогда как перепроданных бумаг в секторе нет».

О компании

Fix Price - международная сеть магазинов для всей семьи с широким ассортиментом товаров для дома по низким фиксированным ценам.

Валовая прибыль достигла 22,0 млрд руб., а валовая маржа увеличилась до 33,3%;

скорр. EBITDA по МСФО (IFRS) 16 составила 11,4 млрд руб.;

рентабельность по скорр. EBITDA составила 17,4%,

операционная прибыль составила 7,6 млрд руб., а операционная маржа — 11,5%;

количество магазинов Компании увеличилось на 185 (включая 18 франчайзинговых магазинов) и составило 5 848 магазинов. Fix Price подтверждает прогноз по чистым открытиям на 2023 год — 750 магазинов;

общая торговая площадь магазинов под брендом Fix Price увеличилась на 40,9 тыс. кв. м и составила 1 266,3 тыс. кв. м (+15,5% г/г);

количество зарегистрированных участников программы лояльности Fix Price выросло на 1,2 млн и достигло 23,1 млн человек (+27,9% г/г), при этом доля покупок с картой лояльности составила 63,4% от общего объема розничных продаж;

средний чек по покупкам, совершенным с картой лояльности, в 1,8 раза превысил средний чек покупателей, не использующих карту.

Наш взгляд

Сыроваткин Олег, ведущий аналитик отдела глобальных исследований «Открытие Инвестиции»

Темпы роста выручки в годовом сопоставлении замедляются третий квартал подряд, опустившись до самого низкого значения как минимум за предыдущие восемь кварталов.

Снижение данного показателя в базисе кв/кв обусловлено сезонностью. LFL-продажи снизились на 5,1% из-за эффекта высокой базы. Тем не менее это первое снижение за последние как минимум восемь кварталов. LFL-трафик снижается уже шесть кварталов подряд, показав в последнем отчетном периоде самую значительную просадку также как минимум за предыдущие восемь кварталов. Темпы роста среднего чека замедляются третий квартал подряд, что, вероятно, обусловлено замедлением инфляции.

Что делать инвестору

Продолжаем считать бумаги Fix Price неоправданно дорогими и потому не рекомендуем их к покупке. В потребительском секторе у нас есть актуальные инвестидеи по бумагам:

X5 Retail Group (

FIVE

) с целью 1 970 руб. (потенциал роста с текущих уровней — 25,6%);

«Магнита» (

MGNT

) с целью 5 940 руб. (потенциал роста с текущих уровней — 24,7%);

«Белуги» (

BELU

) с целью 5 500 руб. (потенциал роста с текущих уровней — 29,8%);

«Русагро» (

AGRO

) с целью 1 000 руб. (потенциал роста с текущих уровней — 24,5%);

«Мать и дитя» (

MDMG

) с целью 594 руб. (потенциал роста с текущих уровней — 5%).

Динамика акций

За 12 месяцев расписки Fix Price подешевели на 6%, с марта 2021 года, когда они начали торговаться на Мосбирже — на 50,25%. Индекс Мосбиржи за те же периоды вырос на 11% и снизился на 23,5% соответственно. Бумаги торгуются незначительно выше области схождения 50/100/200-дневных МА и не выглядят ни перекупленными, ни перепроданными.

Самые перекупленные в секторе — акции «Соллерс авто» (SVAV), тогда как перепроданных бумаг в секторе нет».

О компании

Fix Price - международная сеть магазинов для всей семьи с широким ассортиментом товаров для дома по низким фиксированным ценам.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба