29 апреля 2023 smart-lab.ru | НКНХ

Как понять стоит ли покупать акции НКНХ, если о них ничего уже не говорят? Достаточно просто открыть блог Rondine или выдернуть информацию с форума Смартлаба в соответствующей ветке.

Если что вдруг, приз в конкурсе прошу отдать профи — Rondine. Потому что если он возьмётся написать, то все остальные сядут в лужу. Поэтому вы можете просто перейти в его профиль и читать блог. Добавлю лишь частичную информацию, которой у него нет. Хотя если капнуть, то и её там наверняка обнаружите (но это не точно, ибо я не проверял).

На всякий случай напомню, что я не аналитик и это не анализ, а общая информация.

Обзор НКНХ

Я пока не знаю что это будет, поэтому начнём с продукции. НКНХ производит:

Пластики

Мономеры

Полиэфиры

Гликоли

Синтетические каучуки общего и специального назначения

Пластики — это прежде всего АБС-пластик, который применяют для изготовления различных изделий сантехники, крупных деталей автомобиля, спортинвентаря, лодок, музыкальных инструментов, чемоданов, эл.товары, мебель или, например, как добавка, которая повышает теплостойкость, ударопрочность, снижая цену поликарбонатов.

Мономеры, гликоли, полиэфиры и поверхностно-активные вещества — это этилен, терефталевая кислота, бутадиен-1,3, дваэтилгексанол, изобутилен, бензол ( например используется в производстве капролактама и т.д. по цепочке), акриловая кислота, различные спирты и многое другое.

Каучуки. С каучуками, надеюсь, проблем нет никаких.

Всего, если верить сайту, НКНХ производит 120 наименования продукции, при этом:

Является одним из крупнейших нефтехимических предприятий в Европе

Занимает 42% мирового производства синтетического изопренового каучука

17% бутиловых каучуков

5% бутадиенового каучука

За 2020 год:

41% выручки давали синтетические каучуки

34% выручки дали пластики

25% выручки дали остальные виды продукции

Среднегодовой рост рынка синтетических каучуков прогнозируется по 2027 год в 4,5%. Объём рынка же в 2021 году был около 30 млрд $.

Нижнекамскнефтехим входит в топ-10 производителей синтетических каучуков в мире, крупнйший производитель синтетического полиизопрена, а так же входит в топ-3 поставщиков бутиловых каучуков. Выпускает более 700к тонн каучуков и столько же 700к тонн пластиков в год.

Предприятие НКНХ появилось в СССР лет 55 назад и в 1993 году приватизирован. Всё было хорошо и понятно, пока в 2021 году компания Сибур не поглотила ТАИФ, владевшая НКНХ. По условиям этого безобразия, Таиф получает 15% в новом предприятии, теряя 50% +1 акцию в ТАИФ. Это слияние должно было родить компанию, которая будет входить в пятёрку компаний мира по производству каучука и полиолефинов…Насколько я помню, обыкновенные акции НКНХ пошли после этого в рост на идее полного поглощения Сибуром НКНХ и выкуп акций с рынка. Но этого пока не произошло… и начался тёмный период истории Нижнекамскнефтехим, где понятно чуть меньше чем ничего.

ООО Управление активами” — это Сибур.

Финансовый отчёт НКНХ

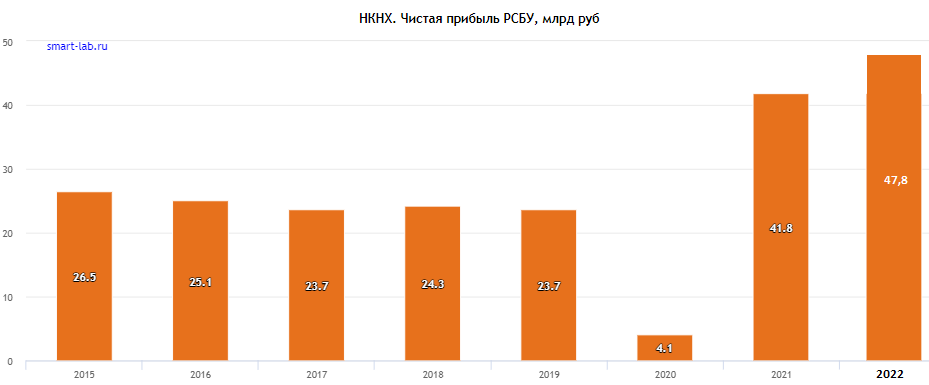

После работы 2020 года, стоимость акций НКНХ просела, ведь по отчёту:

Выручка упала на 15,1%

Валовая прибыль сократилась на 19%

Чистая прибыль снизилась на 81% (в 5,33 раза!)

Объём материально-производственных запасов достиг значения в 23 млрд рублей

Чистая прибыль НКНХ снизилась почти в 6 раз с 23,7 млрд рублей до 4,07. Поэтому Совет директоров рекомендовал утвердить выплату по итогам 2020 год 0,73 рубля на акцию.

В сентябре 2021 года инвесторы начали сомневаться, что Сибур будет выводить прибыль с НКНХ в виде дивидендов и котировки Нижнекамскнефтехим пошли вниз.

Дальше у меня флешбек, ибо помню как люди ожидали повышенные дивиденды по итогам работы за 2021 год. Но они не случились.

И вот компания НКНХ с помощью акушеров рождает показатели с которыми закончила 2022 год.

Выручка за 2022 год выросла на 1,1% к 2021 году

Чистая прибыль хорошечно выросла на 14,4% к 2021 году

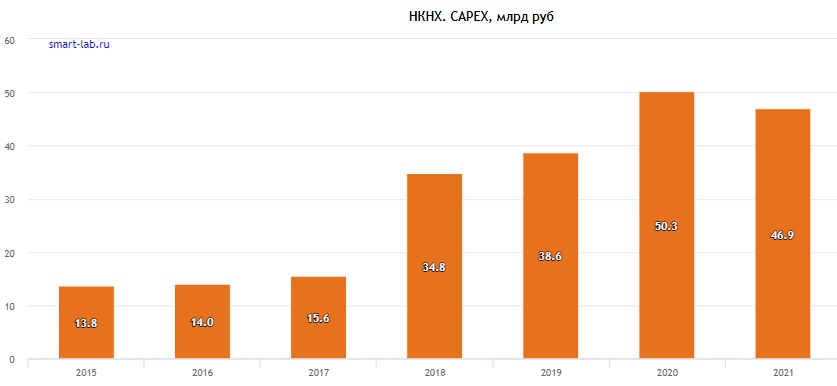

Программа затрат продолжает действовать:

На площадке Нижнекамскнефтехим планируется строительство установки гексена. Мощность проекта 50к тонн продукта в год. Гексен — полупродукт, использующийся в производстве полимеров и других продуктов нефтехимии. Это производство будет являться частью в цепочке этиленпотребления, где будет потреблять этилен со строящегося комплекса ЭП-600.

прогресс этиленового комплекса ЭП-600 уже достиг 74%. Это при том, что оборудования и материалы уже поставлены на 96,4%, а значит осталась сборка. Мощность ЭП-600 по сырью будет 1,8 млн тонн в год. Здесь будут получать:

Пропилен будет направлен на будущее производство полипропилена

Этилен направят на дозагрузку действующих мощностей

Бутадиен будет использован в производстве каучуков

Бензол востребован в производстве стирола и этилбензола

Не так давно была введена новая газовая котельная для обогрева 11 производственных объектов. Она заменила предыдущую — мазутную и теперь это уменьшит выбросы загрязняющих веществ на 81%.

Происходит модернизация мощностей по производству галобутиловых каучуков (ГБК). Изначальный объём выпуска был 40к тонн в год, в 2012 году производство увеличили до 100к тонн, а после достигли объёмов в 150к тонн. Впереди новая высота в 200к тонн в год. Общий прогресс модернизации более 62% и запуск модернизированного производства планируется на 2023 год.

Нижнекамскнефтехим разработал рецептуру нового продукта — синтетическое масло для промышленного оборудования. И раньше такой продукт в России не выпускался, однако использовался в качестве смазочного материала. Выпуск первых 32 тонн уже произошёл. Мощность производства составляет 15к тонн в год при потребности российских потребителей порядка 5к тонн в год.

Дивиденды НКНХ

В уставе НКНХ написано в пункте 12.5 что дивиденды выплачиваются деньгами. И в этом проблема, так как в нынешних реалиях рубли сложно назвать деньгами, поэтому выплаты тю-тю.

На истории НКНХ выплачивала следующие дивиденды:

В общем что-то платили и по всей видимости должно было грянуть что-то по размеру следующие выплаты, но случилась сделка ТАИФ с Сибуром.

В Уставе НКНХ никакой конкретики по выплате дивидендов нет. тут всё зависит от Совета директоров, а они сейчас под гнётом Сибура, поэтому, скорее всего, ближайшим дивидендам кабзда, но это не точно.

И тут стало так интересно. Ведь после рекомендации СД в 2019 году про выплату дивидендов за 2018 года в 19,94 рублей, акции НКНХ взлетели как дай Бог каждому. Но прибыль то была не за год, а вся предыдущая нераспределёнка.

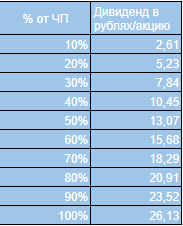

Теперь, когда мы знаем Чистую прибыль НКНХ за 2022 год в размере 47,8 млрд рублей, то можем нарисовать табличку возможных выплат:

Если выплатят всю ЧП в виде дивидендов, то дивидендная доходность по обычке и префам будет 21,6% и 28,1% соответственно. А это излишне многовато. Поэтому не случится. Сколько Сибур может захотеть забрать и каким способом? Может возьмёт займ у дочки вместо дивидендов, а миноритариям кукиш.

13 февраля 2023 года акции НКНХ резко пошли в рост, прибавляя 15,5% за один день и ещё +12% на следующий. А 15 февраля 2023 года уже уходят в минус на 16%. Что это были за качели? Отличные вопрос.

Видите свечу объёмов? Это как раз 13 февраля. Таких объёмов не было за все годы. Увеличился разрыв между префами и обычкой, хотя сейчас многие торгуются из-за дивидендов примерно одинаково. Взять хотя бы Сбер, Куаз, Татнефть. И это, как вы понимаете, не на дивидендах, а на ожидание какого-либо другого события. Например, выкупа.

Чистая прибыль НКНХ увеличилась в 2 раза по сравнению с 2017-2018-2019 годами. И так уже второй год подряд. Стоимость акций за этот период увеличился ± так же. Хотят тут смотря с какой отметки брать.

Каучук может претерпеть снижение спроса из-за автопрома. При этом увеличение производства может повлечь снижение цены. Не помню что там с санкционным давлением: кто-то в Европе был за, а кто-то против(вроде Германия). Ну и что там в плешивой голове Сибура творится — мало кто знает. Захочет ли он опрокинуть миноритариев или нет — скоро узнаем.

Если что вдруг, приз в конкурсе прошу отдать профи — Rondine. Потому что если он возьмётся написать, то все остальные сядут в лужу. Поэтому вы можете просто перейти в его профиль и читать блог. Добавлю лишь частичную информацию, которой у него нет. Хотя если капнуть, то и её там наверняка обнаружите (но это не точно, ибо я не проверял).

На всякий случай напомню, что я не аналитик и это не анализ, а общая информация.

Обзор НКНХ

Я пока не знаю что это будет, поэтому начнём с продукции. НКНХ производит:

Пластики

Мономеры

Полиэфиры

Гликоли

Синтетические каучуки общего и специального назначения

Пластики — это прежде всего АБС-пластик, который применяют для изготовления различных изделий сантехники, крупных деталей автомобиля, спортинвентаря, лодок, музыкальных инструментов, чемоданов, эл.товары, мебель или, например, как добавка, которая повышает теплостойкость, ударопрочность, снижая цену поликарбонатов.

Мономеры, гликоли, полиэфиры и поверхностно-активные вещества — это этилен, терефталевая кислота, бутадиен-1,3, дваэтилгексанол, изобутилен, бензол ( например используется в производстве капролактама и т.д. по цепочке), акриловая кислота, различные спирты и многое другое.

Каучуки. С каучуками, надеюсь, проблем нет никаких.

Всего, если верить сайту, НКНХ производит 120 наименования продукции, при этом:

Является одним из крупнейших нефтехимических предприятий в Европе

Занимает 42% мирового производства синтетического изопренового каучука

17% бутиловых каучуков

5% бутадиенового каучука

За 2020 год:

41% выручки давали синтетические каучуки

34% выручки дали пластики

25% выручки дали остальные виды продукции

Среднегодовой рост рынка синтетических каучуков прогнозируется по 2027 год в 4,5%. Объём рынка же в 2021 году был около 30 млрд $.

Нижнекамскнефтехим входит в топ-10 производителей синтетических каучуков в мире, крупнйший производитель синтетического полиизопрена, а так же входит в топ-3 поставщиков бутиловых каучуков. Выпускает более 700к тонн каучуков и столько же 700к тонн пластиков в год.

Предприятие НКНХ появилось в СССР лет 55 назад и в 1993 году приватизирован. Всё было хорошо и понятно, пока в 2021 году компания Сибур не поглотила ТАИФ, владевшая НКНХ. По условиям этого безобразия, Таиф получает 15% в новом предприятии, теряя 50% +1 акцию в ТАИФ. Это слияние должно было родить компанию, которая будет входить в пятёрку компаний мира по производству каучука и полиолефинов…Насколько я помню, обыкновенные акции НКНХ пошли после этого в рост на идее полного поглощения Сибуром НКНХ и выкуп акций с рынка. Но этого пока не произошло… и начался тёмный период истории Нижнекамскнефтехим, где понятно чуть меньше чем ничего.

ООО Управление активами” — это Сибур.

Финансовый отчёт НКНХ

После работы 2020 года, стоимость акций НКНХ просела, ведь по отчёту:

Выручка упала на 15,1%

Валовая прибыль сократилась на 19%

Чистая прибыль снизилась на 81% (в 5,33 раза!)

Объём материально-производственных запасов достиг значения в 23 млрд рублей

Чистая прибыль НКНХ снизилась почти в 6 раз с 23,7 млрд рублей до 4,07. Поэтому Совет директоров рекомендовал утвердить выплату по итогам 2020 год 0,73 рубля на акцию.

В сентябре 2021 года инвесторы начали сомневаться, что Сибур будет выводить прибыль с НКНХ в виде дивидендов и котировки Нижнекамскнефтехим пошли вниз.

Дальше у меня флешбек, ибо помню как люди ожидали повышенные дивиденды по итогам работы за 2021 год. Но они не случились.

И вот компания НКНХ с помощью акушеров рождает показатели с которыми закончила 2022 год.

Выручка за 2022 год выросла на 1,1% к 2021 году

Чистая прибыль хорошечно выросла на 14,4% к 2021 году

Программа затрат продолжает действовать:

На площадке Нижнекамскнефтехим планируется строительство установки гексена. Мощность проекта 50к тонн продукта в год. Гексен — полупродукт, использующийся в производстве полимеров и других продуктов нефтехимии. Это производство будет являться частью в цепочке этиленпотребления, где будет потреблять этилен со строящегося комплекса ЭП-600.

прогресс этиленового комплекса ЭП-600 уже достиг 74%. Это при том, что оборудования и материалы уже поставлены на 96,4%, а значит осталась сборка. Мощность ЭП-600 по сырью будет 1,8 млн тонн в год. Здесь будут получать:

Пропилен будет направлен на будущее производство полипропилена

Этилен направят на дозагрузку действующих мощностей

Бутадиен будет использован в производстве каучуков

Бензол востребован в производстве стирола и этилбензола

Не так давно была введена новая газовая котельная для обогрева 11 производственных объектов. Она заменила предыдущую — мазутную и теперь это уменьшит выбросы загрязняющих веществ на 81%.

Происходит модернизация мощностей по производству галобутиловых каучуков (ГБК). Изначальный объём выпуска был 40к тонн в год, в 2012 году производство увеличили до 100к тонн, а после достигли объёмов в 150к тонн. Впереди новая высота в 200к тонн в год. Общий прогресс модернизации более 62% и запуск модернизированного производства планируется на 2023 год.

Нижнекамскнефтехим разработал рецептуру нового продукта — синтетическое масло для промышленного оборудования. И раньше такой продукт в России не выпускался, однако использовался в качестве смазочного материала. Выпуск первых 32 тонн уже произошёл. Мощность производства составляет 15к тонн в год при потребности российских потребителей порядка 5к тонн в год.

Дивиденды НКНХ

В уставе НКНХ написано в пункте 12.5 что дивиденды выплачиваются деньгами. И в этом проблема, так как в нынешних реалиях рубли сложно назвать деньгами, поэтому выплаты тю-тю.

На истории НКНХ выплачивала следующие дивиденды:

В общем что-то платили и по всей видимости должно было грянуть что-то по размеру следующие выплаты, но случилась сделка ТАИФ с Сибуром.

В Уставе НКНХ никакой конкретики по выплате дивидендов нет. тут всё зависит от Совета директоров, а они сейчас под гнётом Сибура, поэтому, скорее всего, ближайшим дивидендам кабзда, но это не точно.

И тут стало так интересно. Ведь после рекомендации СД в 2019 году про выплату дивидендов за 2018 года в 19,94 рублей, акции НКНХ взлетели как дай Бог каждому. Но прибыль то была не за год, а вся предыдущая нераспределёнка.

Теперь, когда мы знаем Чистую прибыль НКНХ за 2022 год в размере 47,8 млрд рублей, то можем нарисовать табличку возможных выплат:

Если выплатят всю ЧП в виде дивидендов, то дивидендная доходность по обычке и префам будет 21,6% и 28,1% соответственно. А это излишне многовато. Поэтому не случится. Сколько Сибур может захотеть забрать и каким способом? Может возьмёт займ у дочки вместо дивидендов, а миноритариям кукиш.

13 февраля 2023 года акции НКНХ резко пошли в рост, прибавляя 15,5% за один день и ещё +12% на следующий. А 15 февраля 2023 года уже уходят в минус на 16%. Что это были за качели? Отличные вопрос.

Видите свечу объёмов? Это как раз 13 февраля. Таких объёмов не было за все годы. Увеличился разрыв между префами и обычкой, хотя сейчас многие торгуются из-за дивидендов примерно одинаково. Взять хотя бы Сбер, Куаз, Татнефть. И это, как вы понимаете, не на дивидендах, а на ожидание какого-либо другого события. Например, выкупа.

Чистая прибыль НКНХ увеличилась в 2 раза по сравнению с 2017-2018-2019 годами. И так уже второй год подряд. Стоимость акций за этот период увеличился ± так же. Хотят тут смотря с какой отметки брать.

Каучук может претерпеть снижение спроса из-за автопрома. При этом увеличение производства может повлечь снижение цены. Не помню что там с санкционным давлением: кто-то в Европе был за, а кто-то против(вроде Германия). Ну и что там в плешивой голове Сибура творится — мало кто знает. Захочет ли он опрокинуть миноритариев или нет — скоро узнаем.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба