РОССЕТИ УРАЛ работает в 3 регионах в промышленном сердце России

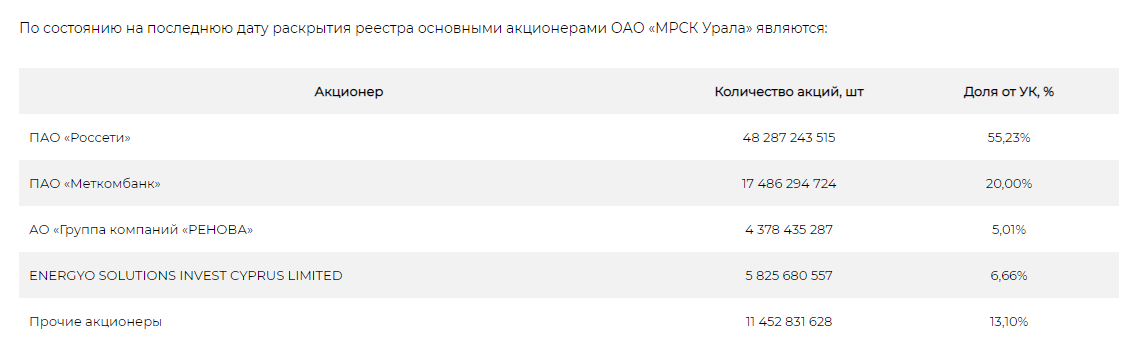

В отличие от большинства дочек РОССЕТЕЙ в составе акционеров не 1, а 3 крупных влиятельных миноритария

Точнее 2, так как и РЕНОВА и МЕТКОМБАНК это активы Виктора Вексельберга

ENERGYO SOLUTION INVEST это кипрский оффшор, принадлежащий шведскому инвестиционному фонду ENERGYO SOLUTION

Чем интересен этот фонд?

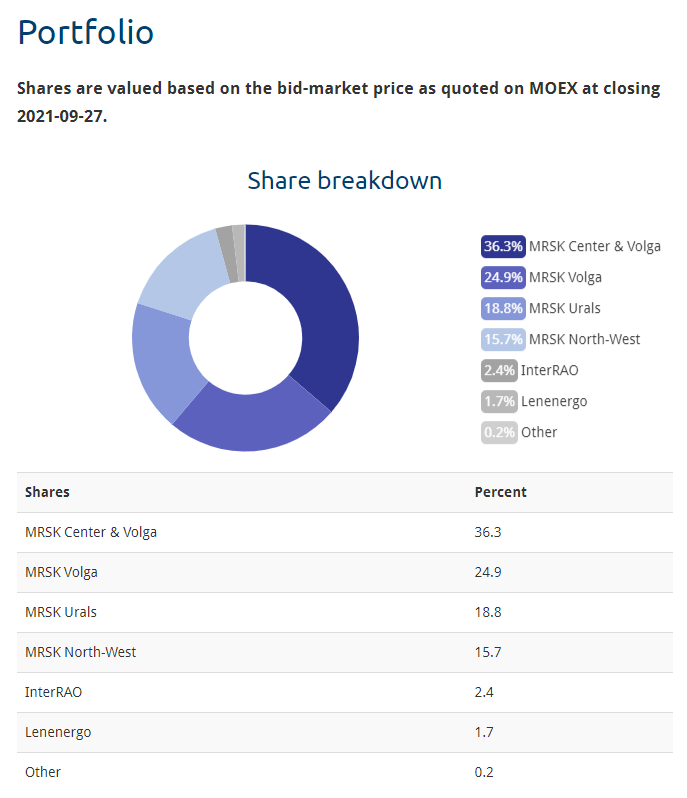

100% его активов составляют инвестиции в 5 дочек РОССЕТЕЙ и в ИНТЕР РАО

Как вы видите, пакет РОССЕТИ УРАЛ занимал почти 19% в активах фонда

Еще более интересен тот факт, что ENERGYO SOLUTION является публичной компанией и его акции торговались на бирже в Стокгольме и Берлине

Предприимчивые шведы сделали производный инструмент на акции наших сетей!

С момента IPO стоимость акций фонда снизилась в 25 раз

А после начала СВО торги акциями вообще были остановлены

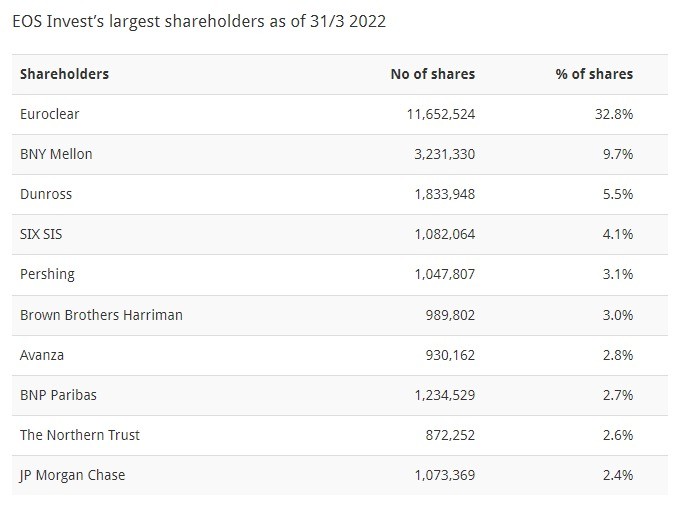

По последним доступным данным, большие пакеты EOS держали крупные фонды

Получается, что Bank of New York Melon, владеющий 10% EOS, в результате косвенно владеет почти 0.7% акций РОССЕТИ УРАЛ!

Вот такие чудеса...

Почему я решил так подробно рассказать Вам про EOS?

Да потому, что на ММВБ в акциях сетей, принадлежащих EOS, происходят мощнейшие движения

Только за последние 4 месяца в акциях РОССЕТИ УРАЛ через биржу прошло 5% ВСЕХ акций

Учитывая что в свободном обращении находится всего 13% акций, это означает что через биржу было продано/куплено 40% всего free float!

Фантастика!

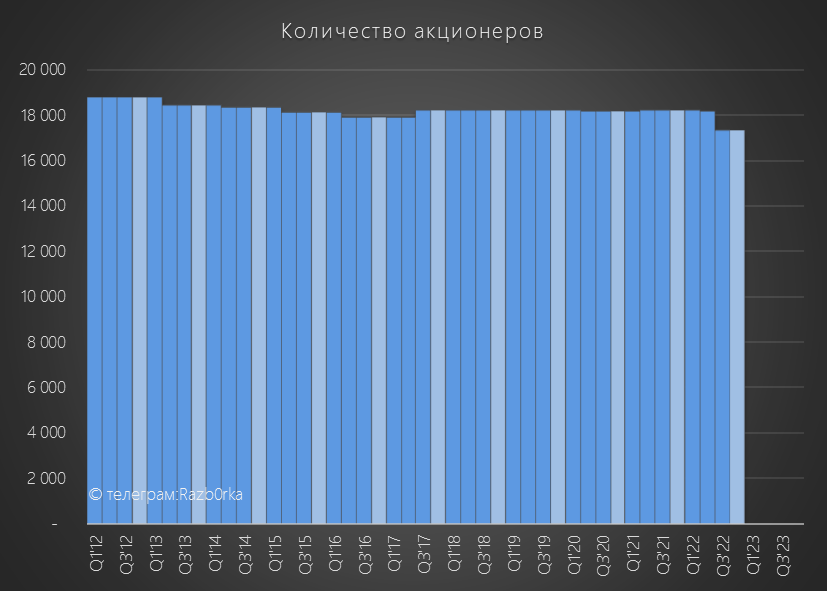

Но это выглядит еще более удивительно если посмотреть на данные по количеству акционеров РОССЕТИ УРАЛ

График с 2012, но и в самом раннем отчете за 2010 числится 18 тыс акционеров

Можно предположить, что БОЛЬШАЯ часть текущих акционеров это сотрудники компании, получившие акции еще при приватизации региональных сетей

Это значит, что значительной части из 13% free float просто нет в рынке

Они хранятся на счетах работников в депозитарии

Кто же тогда мог продать такой огромный объем акций?

Может быть шведам разрешили продать их пакет в рынок?

В таком случае, по законодательству РОССЕТИ УРАЛ должна была опубликовать информацию об изменении доли ENERGYO SOLUTION на сайте раскрытия

Но такого раскрытия не было!

Интрига...

Давайте переходит к отчету за 1кв'23

Разборку сделаем по классической схеме:

Операционные результаты

Финансовые результаты сегментов

Финансовые результаты компании

Перспективы на 2023 год

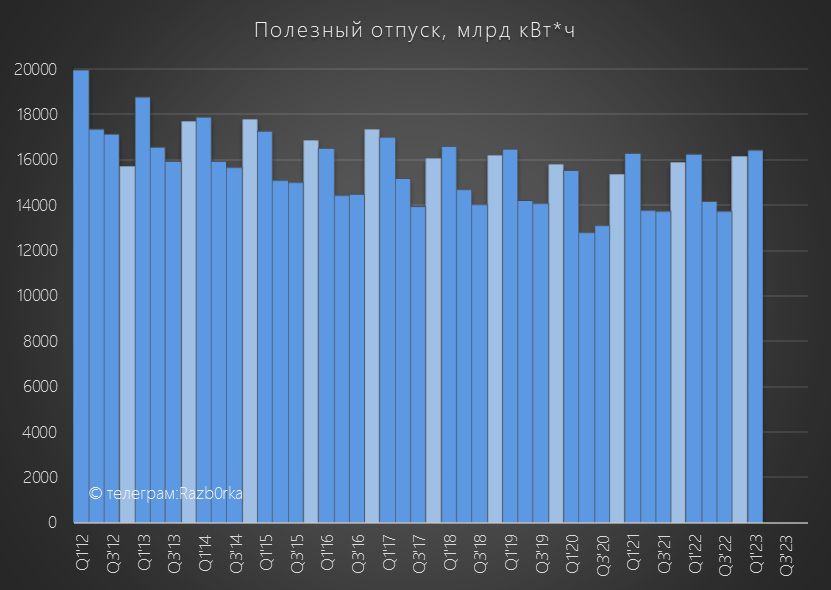

Полезный отпуск УРАЛА снижался непрерывно почти все последние годы

Но в конце 2022 года показатель стабилизировался и даже начал прирастать

В 1кв'23 полезный отпуск вырос на 0.9% к прошлому году

Почему снижался полезный отпуск в прошлые годы?

Часть крупных потребителей построили свою собственную генерацию и перестали нуждаться в покупной энергии

Кроме того, с 2018 года УРАЛ передал так называемую "последнюю милю" крупным потребителям, таким как ММК, ЧМК, РЖД и ЧЦЗ

Эти предприятия стали получать электроэнергию напрямую от ФСК

В таких условиях, УРАЛ сфокусировался на снижении потерь электроэнергии в своих сетях

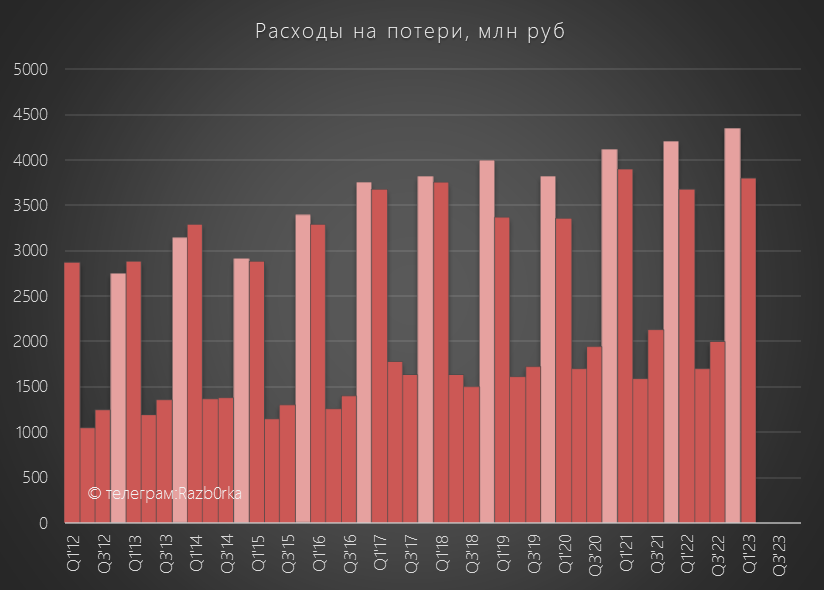

В результате, уровень потерь снизился до рекордно низких уровней!

В это сложно поверить, но в летние месяцы УРАЛ работает с потерями в 4%!

Как я уже писал ранее, низкие потери это очень хорошо!

Но это ограничивает потенциал роста будущей прибыли, в отличие от неэффективных дочек РОССЕТЕЙ

Кроме того, это % физических потерь, а акционерам важнее потери в рублях

И тут картинка не такая позитивная, расходы на потери растут!

Это происходит из-за того, что местные тарифные комиссии достаточно щедры к тарифам сбытовых компаний, которым УРАЛ и платит за потери

В том числе и к ПЕРМЭНЕРГОСБЫТ который разберу позже

Посмотрите на то с каким опережением росли тарифы сбытов по сравнению с тарифом УРАЛА

Тариф УРАЛА практически не увеличивался в период 2019-2022 годов

Это привело к тому, что для создания 5% РПП, согласно новым регулятивным правилам, с 1 Декабря'22 государство подняло тариф УРАЛА сразу на 20%!

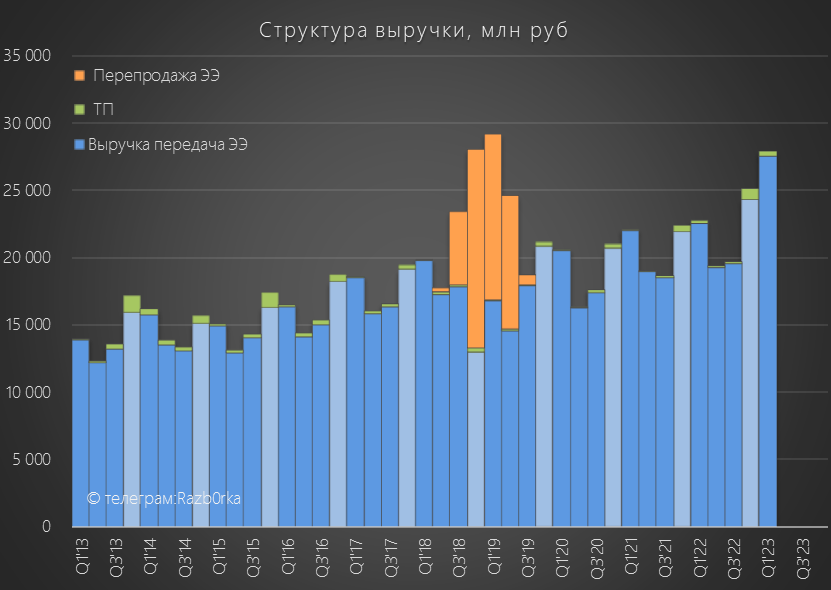

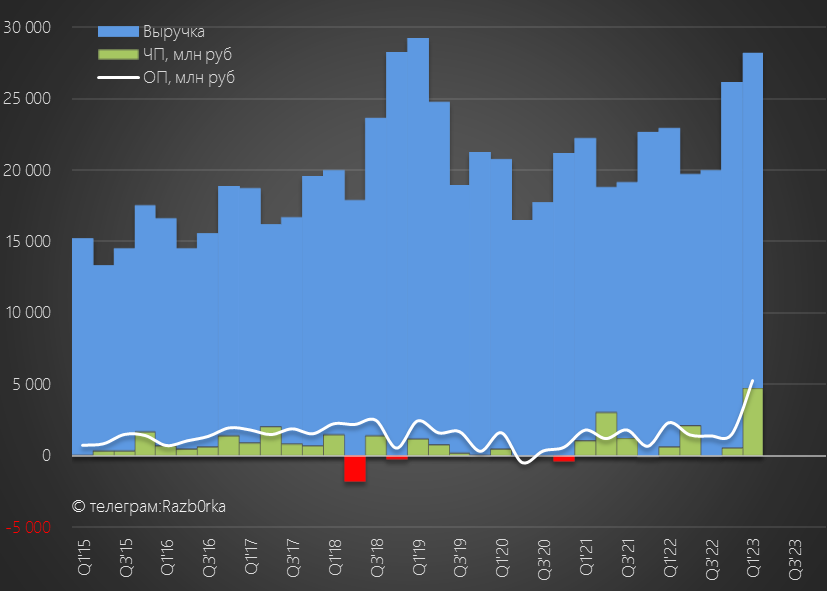

В результате, выручка от передачи электроэнергии в 1кв'23 выросла до 27 млрд

+22% год к году - фантастика!

Но еще больший сюрприз преподнесла прибыль сегмента

Прибыль от передачи 5.3 млрд руб и +111% год к году!

Как Вам такое начало года?

Кто в здравом уме и светлой памяти с таким ростом прибыли АКТИВНО продает акции УРАЛА?

...

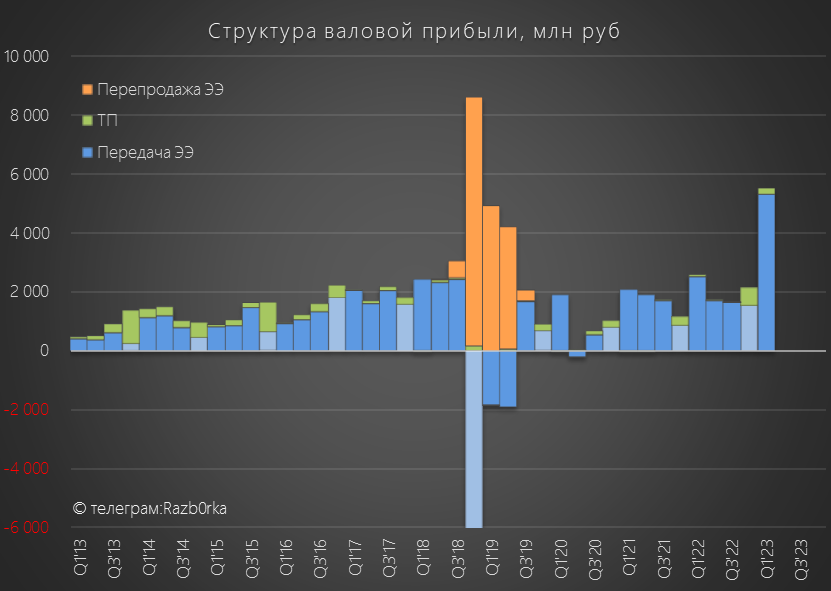

Переходим к финансовой части

Выручка, операционная прибыль и чистая прибыль ожидаемо выросли

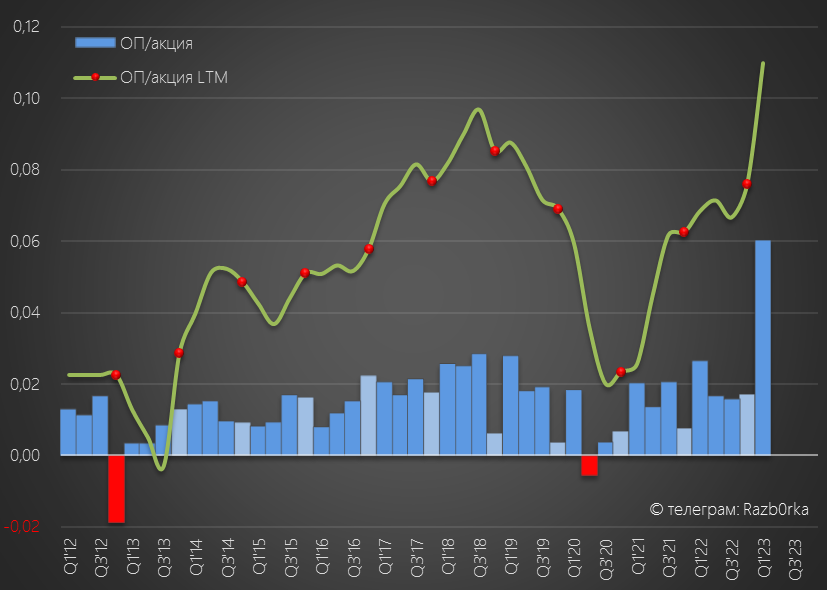

Операционная прибыль выросла на 128% до 5.3 млрд руб или 0.06 руб/акция

Рентабельность операционной прибыли выросла до 19%!

Думаю что не стоит ждать такого уровня рентабельности в следующих кварталах

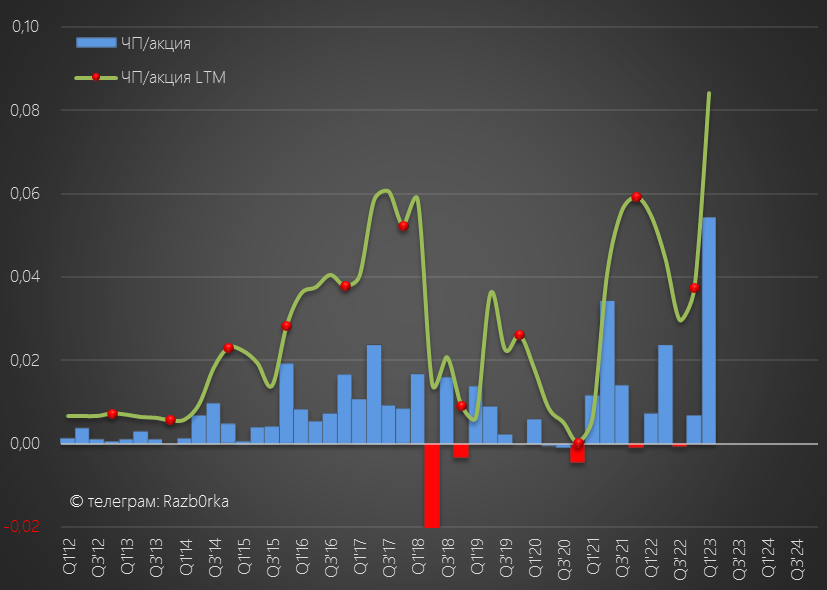

Чистая прибыль выросла в 7 раз до 4.7 млрд руб или 0.05 руб/акция

Очень круто!

Но как чистая прибыль может быть практически на уровне операционной?

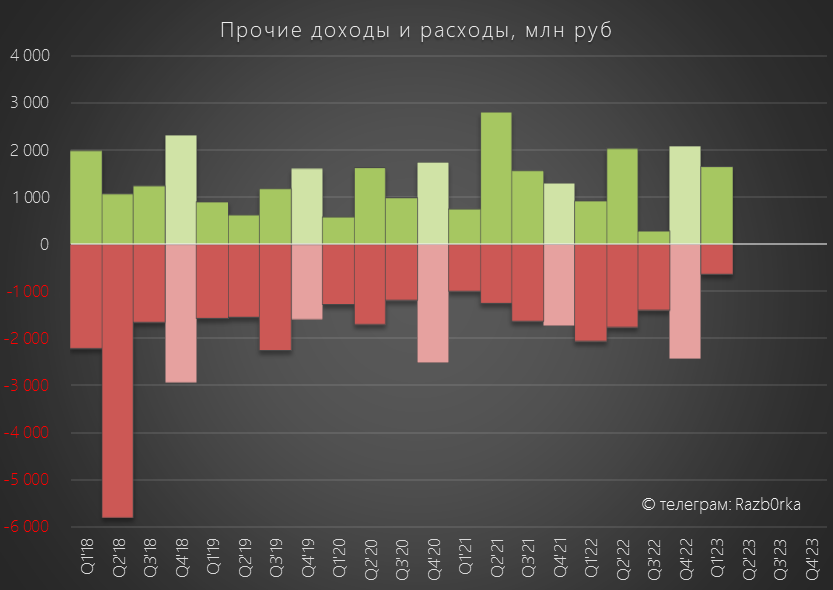

Все дело в положительном сальдо прочих доходов и расходов!

Что это за прочие доходы на 1.6 млрд руб?

Надо вспомнить, что УРАЛ это не только трансформаторы и провода!

Это еще и маленький инвестиционный фонд, владеющий префами ЛЕНЭНЕРГО и акциями ОГК-2

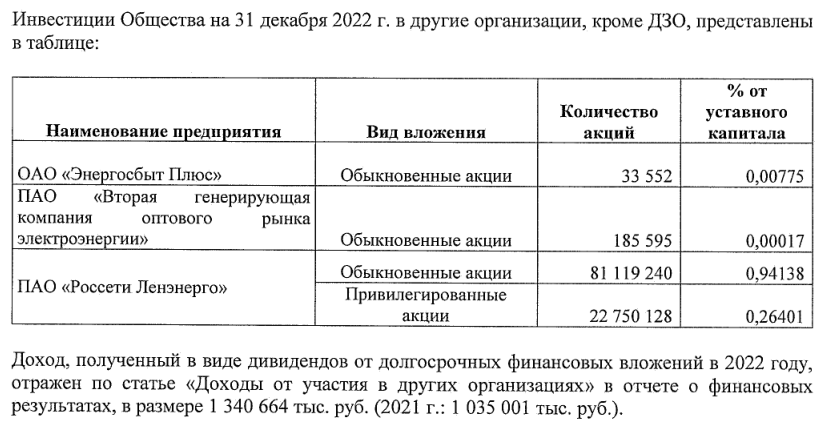

Отмечу, что из 3.3 млрд руб прибыли УРАЛА за 2022 год 1.3 млрд это были дивиденды ОГК-2 и ЛЕНЭНЕРГО за 2021 год!

Так же напомню, что УРАЛ выплатил за 9м'22 промежуточные дивиденды 1.6 млрд руб

Получается, что почти ВСЯ сумма дивидендов УРАЛА была сформирована доходом этого "инвестфонда"!

Но это еще не все!

Так как акции ЛЕНЭНЕРГО и ОГК-2 торгуются на бирже, УРАЛ по правилам РСБУ отражает в отчете их рыночную цену и переоценку за квартал

В 1кв'23 акции ЛЕНЭНЕРГО и ОГК выросли, что дало 1.26 млрд руб бумажной прибыли

Без учета этого фактора, чистая прибыль УРАЛА составила 3.5 млрд руб или 0.04 руб/акция

Даже в таком очищенном варианте, очень сильный результат!

Но это уже в прошлом, каковы перспективы компании?

20 Февраля менеджмент опубликовал цели на 2023 год

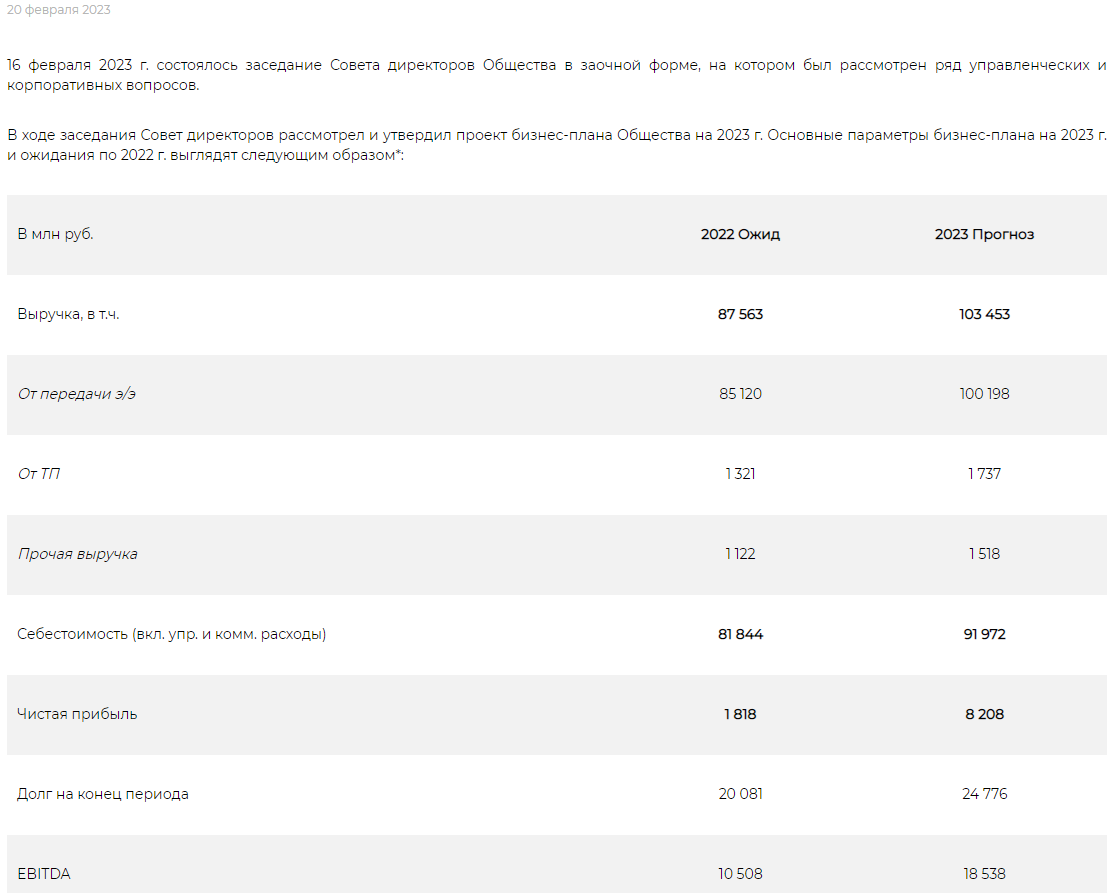

Ожидают рост прибыли до 8.2 млрд руб!

На сколько можно верить этим прогнозам?

Каждый решает сам...

Обращу только Ваше внимание на цифру прибыли в колонке 2022 Ожид.

16 Февраля 2023 года руководство компании прогнозировало 1.8 млрд прибыли

16 Февраля 2023 года - акцентирую Ваше внимание на дату!

По факту же в отчете РСБУ за 2022 год отразили прибыль 3.3 млрд руб, а в МСФО вообще 4.3 млрд руб

Вот так можно ошибиться в 2 раза по прогнозу прибыли за ПРОШЕДШИЙ год!

Что уж тут говорить про будущее...

Подводя итог, из 8.2 млрд руб плановой прибыли уже заработали 4.7 млрд руб!

Таким образом, за оставшиеся 3кв осталось заработать всего 3.5 млрд руб

Вот как выглядит график прибыли на акцию с учетом этого остатка

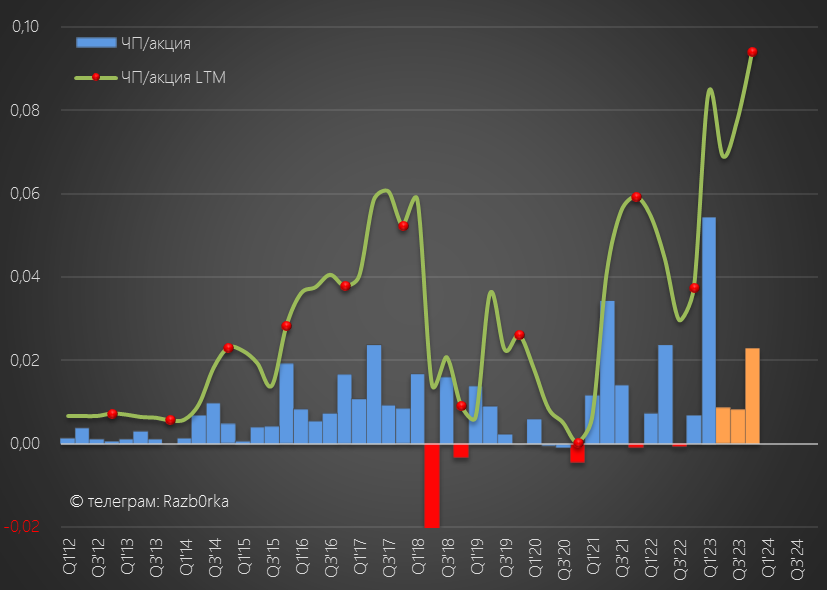

На фоне рекордов 1 квартала остаток года выглядит слабовато...

Что закладывало руководство в своих прогнозах снижения прибыли в 2-4 кварталах?

Опережающий рост себестоимости?

Прочие расходы от обесценивания пакетов ЛЕНЭНЕРГО и ОГК-2?

Прочие расходы на резервы и списания основных средств?

Можно только гадать...

Текущая цена акций 0.2372 руб

Планируемая прибыль 0.09 руб/акция

Прогнозный дивиденд в районе 0.04 руб/акция

P/E 2.5 и 17% дивидендная доходность за 2023 год

"Но, это не точно!"

В отличие от большинства дочек РОССЕТЕЙ в составе акционеров не 1, а 3 крупных влиятельных миноритария

Точнее 2, так как и РЕНОВА и МЕТКОМБАНК это активы Виктора Вексельберга

ENERGYO SOLUTION INVEST это кипрский оффшор, принадлежащий шведскому инвестиционному фонду ENERGYO SOLUTION

Чем интересен этот фонд?

100% его активов составляют инвестиции в 5 дочек РОССЕТЕЙ и в ИНТЕР РАО

Как вы видите, пакет РОССЕТИ УРАЛ занимал почти 19% в активах фонда

Еще более интересен тот факт, что ENERGYO SOLUTION является публичной компанией и его акции торговались на бирже в Стокгольме и Берлине

Предприимчивые шведы сделали производный инструмент на акции наших сетей!

С момента IPO стоимость акций фонда снизилась в 25 раз

А после начала СВО торги акциями вообще были остановлены

По последним доступным данным, большие пакеты EOS держали крупные фонды

Получается, что Bank of New York Melon, владеющий 10% EOS, в результате косвенно владеет почти 0.7% акций РОССЕТИ УРАЛ!

Вот такие чудеса...

Почему я решил так подробно рассказать Вам про EOS?

Да потому, что на ММВБ в акциях сетей, принадлежащих EOS, происходят мощнейшие движения

Только за последние 4 месяца в акциях РОССЕТИ УРАЛ через биржу прошло 5% ВСЕХ акций

Учитывая что в свободном обращении находится всего 13% акций, это означает что через биржу было продано/куплено 40% всего free float!

Фантастика!

Но это выглядит еще более удивительно если посмотреть на данные по количеству акционеров РОССЕТИ УРАЛ

График с 2012, но и в самом раннем отчете за 2010 числится 18 тыс акционеров

Можно предположить, что БОЛЬШАЯ часть текущих акционеров это сотрудники компании, получившие акции еще при приватизации региональных сетей

Это значит, что значительной части из 13% free float просто нет в рынке

Они хранятся на счетах работников в депозитарии

Кто же тогда мог продать такой огромный объем акций?

Может быть шведам разрешили продать их пакет в рынок?

В таком случае, по законодательству РОССЕТИ УРАЛ должна была опубликовать информацию об изменении доли ENERGYO SOLUTION на сайте раскрытия

Но такого раскрытия не было!

Интрига...

Давайте переходит к отчету за 1кв'23

Разборку сделаем по классической схеме:

Операционные результаты

Финансовые результаты сегментов

Финансовые результаты компании

Перспективы на 2023 год

Полезный отпуск УРАЛА снижался непрерывно почти все последние годы

Но в конце 2022 года показатель стабилизировался и даже начал прирастать

В 1кв'23 полезный отпуск вырос на 0.9% к прошлому году

Почему снижался полезный отпуск в прошлые годы?

Часть крупных потребителей построили свою собственную генерацию и перестали нуждаться в покупной энергии

Кроме того, с 2018 года УРАЛ передал так называемую "последнюю милю" крупным потребителям, таким как ММК, ЧМК, РЖД и ЧЦЗ

Эти предприятия стали получать электроэнергию напрямую от ФСК

В таких условиях, УРАЛ сфокусировался на снижении потерь электроэнергии в своих сетях

В результате, уровень потерь снизился до рекордно низких уровней!

В это сложно поверить, но в летние месяцы УРАЛ работает с потерями в 4%!

Как я уже писал ранее, низкие потери это очень хорошо!

Но это ограничивает потенциал роста будущей прибыли, в отличие от неэффективных дочек РОССЕТЕЙ

Кроме того, это % физических потерь, а акционерам важнее потери в рублях

И тут картинка не такая позитивная, расходы на потери растут!

Это происходит из-за того, что местные тарифные комиссии достаточно щедры к тарифам сбытовых компаний, которым УРАЛ и платит за потери

В том числе и к ПЕРМЭНЕРГОСБЫТ который разберу позже

Посмотрите на то с каким опережением росли тарифы сбытов по сравнению с тарифом УРАЛА

Тариф УРАЛА практически не увеличивался в период 2019-2022 годов

Это привело к тому, что для создания 5% РПП, согласно новым регулятивным правилам, с 1 Декабря'22 государство подняло тариф УРАЛА сразу на 20%!

В результате, выручка от передачи электроэнергии в 1кв'23 выросла до 27 млрд

+22% год к году - фантастика!

Но еще больший сюрприз преподнесла прибыль сегмента

Прибыль от передачи 5.3 млрд руб и +111% год к году!

Как Вам такое начало года?

Кто в здравом уме и светлой памяти с таким ростом прибыли АКТИВНО продает акции УРАЛА?

...

Переходим к финансовой части

Выручка, операционная прибыль и чистая прибыль ожидаемо выросли

Операционная прибыль выросла на 128% до 5.3 млрд руб или 0.06 руб/акция

Рентабельность операционной прибыли выросла до 19%!

Думаю что не стоит ждать такого уровня рентабельности в следующих кварталах

Чистая прибыль выросла в 7 раз до 4.7 млрд руб или 0.05 руб/акция

Очень круто!

Но как чистая прибыль может быть практически на уровне операционной?

Все дело в положительном сальдо прочих доходов и расходов!

Что это за прочие доходы на 1.6 млрд руб?

Надо вспомнить, что УРАЛ это не только трансформаторы и провода!

Это еще и маленький инвестиционный фонд, владеющий префами ЛЕНЭНЕРГО и акциями ОГК-2

Отмечу, что из 3.3 млрд руб прибыли УРАЛА за 2022 год 1.3 млрд это были дивиденды ОГК-2 и ЛЕНЭНЕРГО за 2021 год!

Так же напомню, что УРАЛ выплатил за 9м'22 промежуточные дивиденды 1.6 млрд руб

Получается, что почти ВСЯ сумма дивидендов УРАЛА была сформирована доходом этого "инвестфонда"!

Но это еще не все!

Так как акции ЛЕНЭНЕРГО и ОГК-2 торгуются на бирже, УРАЛ по правилам РСБУ отражает в отчете их рыночную цену и переоценку за квартал

В 1кв'23 акции ЛЕНЭНЕРГО и ОГК выросли, что дало 1.26 млрд руб бумажной прибыли

Без учета этого фактора, чистая прибыль УРАЛА составила 3.5 млрд руб или 0.04 руб/акция

Даже в таком очищенном варианте, очень сильный результат!

Но это уже в прошлом, каковы перспективы компании?

20 Февраля менеджмент опубликовал цели на 2023 год

Ожидают рост прибыли до 8.2 млрд руб!

На сколько можно верить этим прогнозам?

Каждый решает сам...

Обращу только Ваше внимание на цифру прибыли в колонке 2022 Ожид.

16 Февраля 2023 года руководство компании прогнозировало 1.8 млрд прибыли

16 Февраля 2023 года - акцентирую Ваше внимание на дату!

По факту же в отчете РСБУ за 2022 год отразили прибыль 3.3 млрд руб, а в МСФО вообще 4.3 млрд руб

Вот так можно ошибиться в 2 раза по прогнозу прибыли за ПРОШЕДШИЙ год!

Что уж тут говорить про будущее...

Подводя итог, из 8.2 млрд руб плановой прибыли уже заработали 4.7 млрд руб!

Таким образом, за оставшиеся 3кв осталось заработать всего 3.5 млрд руб

Вот как выглядит график прибыли на акцию с учетом этого остатка

На фоне рекордов 1 квартала остаток года выглядит слабовато...

Что закладывало руководство в своих прогнозах снижения прибыли в 2-4 кварталах?

Опережающий рост себестоимости?

Прочие расходы от обесценивания пакетов ЛЕНЭНЕРГО и ОГК-2?

Прочие расходы на резервы и списания основных средств?

Можно только гадать...

Текущая цена акций 0.2372 руб

Планируемая прибыль 0.09 руб/акция

Прогнозный дивиденд в районе 0.04 руб/акция

P/E 2.5 и 17% дивидендная доходность за 2023 год

"Но, это не точно!"

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба