3 мая 2023 БКС Экспресс | MasterCard

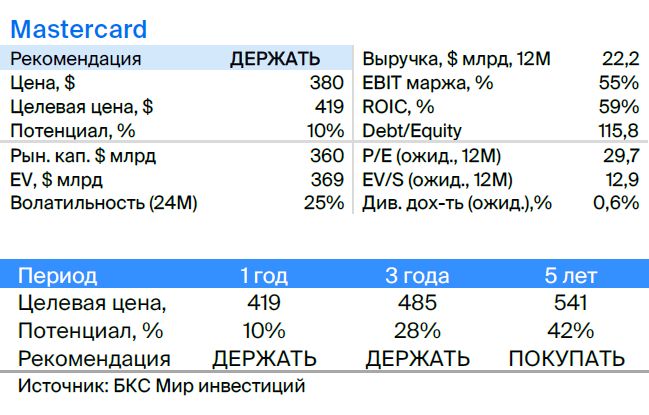

Мы понижаем рекомендацию по акциям платежной системы Mastercard до «Держать», а целевую цену — до $420 с $424. Котировки компании в течение долгого времени демонстрировали позитивную динамику и приблизились к нашей целевой цене. Таким образом, потенциал дальнейшего роста акций Mastercard, на наш взгляд, ограничен.

Главное

• Акции Mastercard долго росли в цене и исчерпали почти весь потенциал.

• Компания остается историей качественного бизнеса.

- Объем расчетов по картам Mastercard превышает $8 трлн.

- Рентабельность — одна из самых высоких в мире, более 60% по EBITDA.

- Стабильный высокий денежный поток.

• Оценка: дальнейшему росту P/E мешают высокие ставки.

• Понижаем до «Держать» с целевой ценой $420.

В деталях

Описание компании

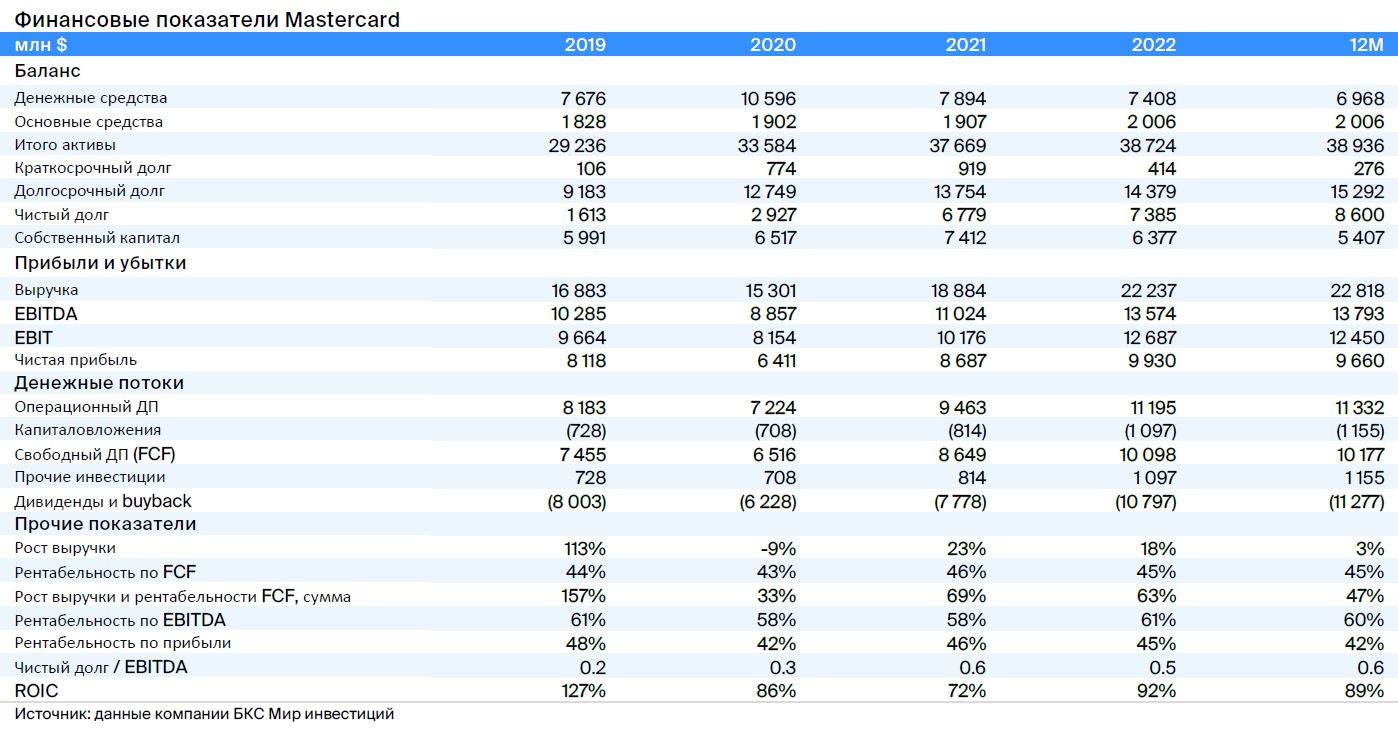

Mastercard — одна из крупнейших платежных систем в мире. Компания служит посредником между банками, платежными компаниями и контрагентами. Ежегодно выручка Mastercard составляет $23 млрд, объем расчетов превышает $8 трлн, а число обработанных транзакций достигает 168 млрд.

Компания работает в 210 странах и обеспечивает расчеты в 150 валютах. Помимо основного бизнеса — платежного сервиса — Mastercard оказывает дополнительные услуги: консалтинг, аналитика и прочее.

Инвестиционное заключение

Высокие темпы роста бизнеса сохранятся на ближайшие годы. Главными драйверами выручки платежных сервисов останутся смещение платежей в сторону безналичных расчетов, развитие сервисов отсроченных платежей («Buy Now, Pay Later») и переток торговли в онлайн-сегмент. Эти факторы стимулируют проникновение электронных платежей на мировой рынок расчетов объемом более $250 трлн.

На наш взгляд, несмотря на замедление роста мирового ВВП, Mastercard в ближайшие годы сохранит темпы роста выручки выше 13% в год. Объем расчетов, как и транзакций, будет расти на 11% г/г.

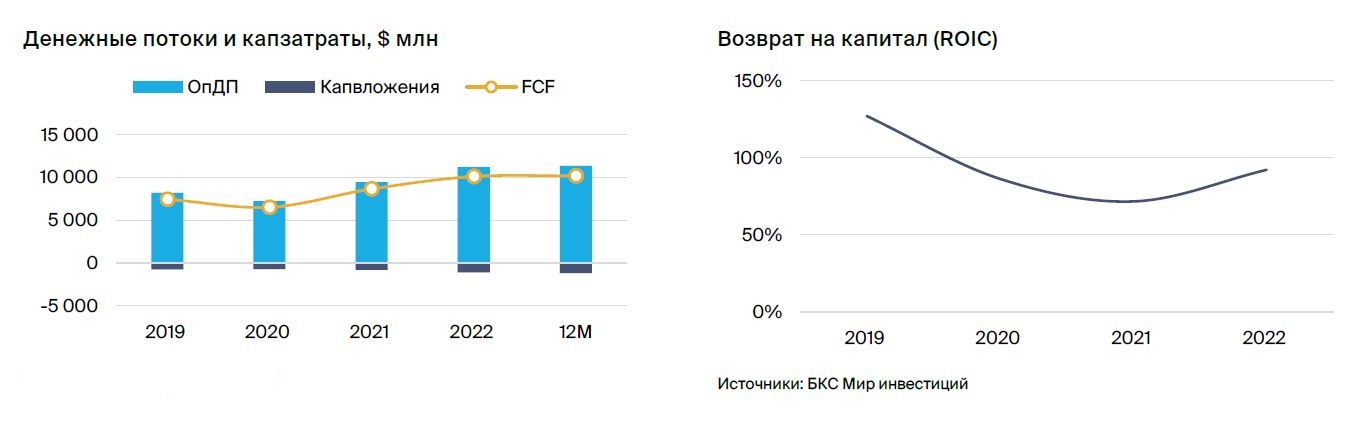

Один из самых высоких уровней рентабельности в мире. Менеджмент ожидает умеренный рост издержек на 5–7%, что поддержит рост рентабельности и увеличение прибыли на акцию опережающими темпами — более 15% г/г. Рентабельность по EBITDA превышает 60% и обеспечивает стабильный и высокий свободный денежный поток с рентабельностью почти 50%. Качество бизнеса Mastercard — рост и маржинальность — близки к уровням 2012–2014 гг., а также к допандемическому 2019 г.

Оценка: дисконт по P/E оправдан. Акции Mastercard торгуются с мультипликатором P/E 31x, что на 10% ниже уровней 2012–2014 гг. при аналогичных показателях бизнеса. Однако мы не ожидаем роста оценки до исторических максимумов из-за высоких ставок и видим справедливый P/E на уровне 33х — на 10% выше текущего.

После длительного роста котировок потенциал дальнейшего движения вверх ограничен. Наша целевая цена по бумаге — $420 за акцию.

Риски

• Макроэкономика. Замедление роста ВВП может негативно отразиться на объеме расчетов, что снизит прогнозную выручку Mastercard.

• Регулирование. Mastercard — субъект финансовых секторов разных стран и попадает под сферу влияния регуляторов.

• Ужесточение конкуренции. Помимо главного конкурента — Visa — компания конкурирует напрямую с Discover и косвенно с эквайерами и иными платежными сервисами, которые оказывают услуги B2B, B2G и P2P.

• Рост судебных издержек. Компанию обвиняли в завышении комиссий и несоблюдении принципов конкуренции.

Главное

• Акции Mastercard долго росли в цене и исчерпали почти весь потенциал.

• Компания остается историей качественного бизнеса.

- Объем расчетов по картам Mastercard превышает $8 трлн.

- Рентабельность — одна из самых высоких в мире, более 60% по EBITDA.

- Стабильный высокий денежный поток.

• Оценка: дальнейшему росту P/E мешают высокие ставки.

• Понижаем до «Держать» с целевой ценой $420.

В деталях

Описание компании

Mastercard — одна из крупнейших платежных систем в мире. Компания служит посредником между банками, платежными компаниями и контрагентами. Ежегодно выручка Mastercard составляет $23 млрд, объем расчетов превышает $8 трлн, а число обработанных транзакций достигает 168 млрд.

Компания работает в 210 странах и обеспечивает расчеты в 150 валютах. Помимо основного бизнеса — платежного сервиса — Mastercard оказывает дополнительные услуги: консалтинг, аналитика и прочее.

Инвестиционное заключение

Высокие темпы роста бизнеса сохранятся на ближайшие годы. Главными драйверами выручки платежных сервисов останутся смещение платежей в сторону безналичных расчетов, развитие сервисов отсроченных платежей («Buy Now, Pay Later») и переток торговли в онлайн-сегмент. Эти факторы стимулируют проникновение электронных платежей на мировой рынок расчетов объемом более $250 трлн.

На наш взгляд, несмотря на замедление роста мирового ВВП, Mastercard в ближайшие годы сохранит темпы роста выручки выше 13% в год. Объем расчетов, как и транзакций, будет расти на 11% г/г.

Один из самых высоких уровней рентабельности в мире. Менеджмент ожидает умеренный рост издержек на 5–7%, что поддержит рост рентабельности и увеличение прибыли на акцию опережающими темпами — более 15% г/г. Рентабельность по EBITDA превышает 60% и обеспечивает стабильный и высокий свободный денежный поток с рентабельностью почти 50%. Качество бизнеса Mastercard — рост и маржинальность — близки к уровням 2012–2014 гг., а также к допандемическому 2019 г.

Оценка: дисконт по P/E оправдан. Акции Mastercard торгуются с мультипликатором P/E 31x, что на 10% ниже уровней 2012–2014 гг. при аналогичных показателях бизнеса. Однако мы не ожидаем роста оценки до исторических максимумов из-за высоких ставок и видим справедливый P/E на уровне 33х — на 10% выше текущего.

После длительного роста котировок потенциал дальнейшего движения вверх ограничен. Наша целевая цена по бумаге — $420 за акцию.

Риски

• Макроэкономика. Замедление роста ВВП может негативно отразиться на объеме расчетов, что снизит прогнозную выручку Mastercard.

• Регулирование. Mastercard — субъект финансовых секторов разных стран и попадает под сферу влияния регуляторов.

• Ужесточение конкуренции. Помимо главного конкурента — Visa — компания конкурирует напрямую с Discover и косвенно с эквайерами и иными платежными сервисами, которые оказывают услуги B2B, B2G и P2P.

• Рост судебных издержек. Компанию обвиняли в завышении комиссий и несоблюдении принципов конкуренции.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба