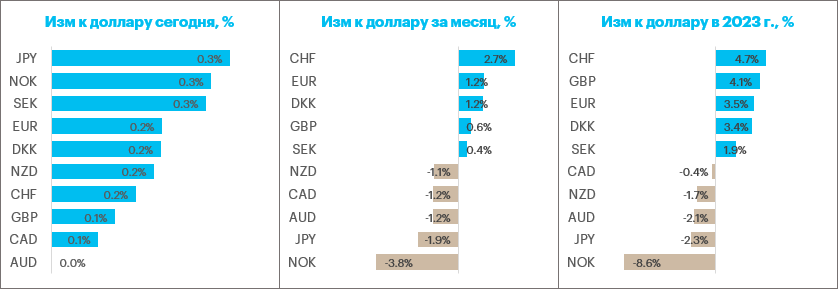

Итоги среды. Доллар подешевел против всех валют Большой десятки. Индекс доллара демонстрировал снижение 2 дня подряд после того, как не смог закрепиться выше 102 п. во вторник. В лидерах роста были коллеги доллара по статусу защитных валют — японская иена и швейцарский франк. Наименее существенное укрепление продемонстрировали представители товарно-сырьевого блока G10 — новозеландский, австралийский и канадский доллары.

Итоги заседания ФРС. Комитет по открытым рынка (FOMC) ФРС США принял единогласное решение повысить ставку по федеральным фондам на 25 б.п. до 5,00–5,25%. Это было десятое подряд повышение ставок с марта 2022 года. Из текста заключительной инструкции исчезла фраза о том, что «Комитет ожидает, что может быть уместно некоторое дополнительное ужесточение денежно-кредитной политики». Рынки расценили удаление этой фразы, как сигнал того, что пик повышения ставок достигнут. Тем не менее текст коммюнике содержит фразу: «при определении целесообразности дополнительного ужесточения ДКП для возвращения инфляции к цели на уровне 2% Комитет будет учитывать кумулятивный эффект уже реализованного ужесточения ДКП, временной лаг, с которым ДКП влияет на экономическую активность, инфляцию, а также экономическое состояние и положение дел в финансовой системе». Такая фраза оставляет для ФРС открытой дверь для потенциального возвращения к повышению ставок, если того потребует ситуация. Еще один нюанс. Текст инструкции не содержит утверждения о том, что ставки уже достигли ограничительного уровня. Это может означать, что не все члены FOMC согласны с тем, что 5,25% — это достаточный для контроля над инфляцией пик ставок. Поэтому протокол майского заседания, который будет опубликован за 2 недели до июньского решения FOMC, будет внимательно изучаться рынком.

Глава ФРС Джером Пауэлл на пресс-конференции заявил, что экономика сможет избежать рецессии в конце текущего года. Он прокомментировал тот факт, что рынок ожидает снижение ставок к концу года. По словам Пауэлла, замедление инфляции происходит медленно, поэтому снижение ставок до конца года нецелесообразно. В то же время он отметил, что зарплата не является основным фактором инфляции.

Старт четверга. Доллар утром продолжать дешеветь против большинства конкурентов из G10. Похоже, рынки не поверили ФРС, которая по-прежнему заверяет, что снижение ставок до конца года неуместно. Рынок фьючерсов на ставку по федеральным фондам с вероятностью 100% ждет снижение ставки на 25 б.п. в сентябре и предполагает еще 2 таких шага до конца года, 3 таких шага до конца января 2024 года.

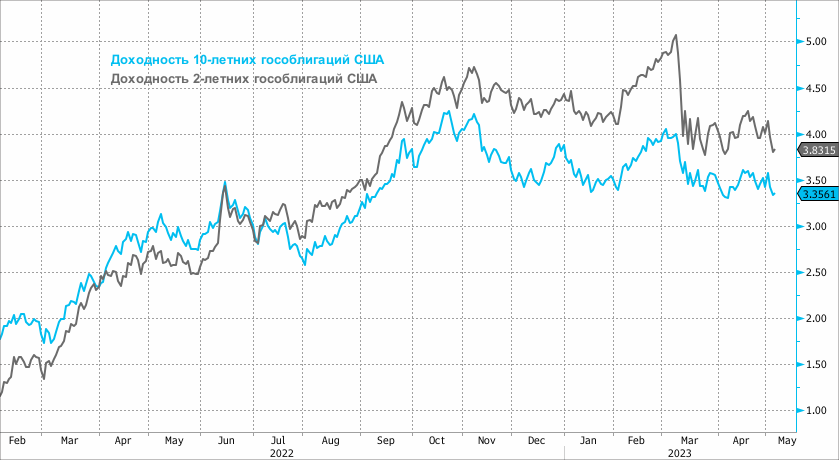

Доходность 2-летних нот резко упала в последние 2 дня, достигла в среду минимума с 6 апреля на уровне 3,8%, доходность 10-летних облигаций достигла минимума с 12 апреля на уровне 3,335%. Однако утром в четверг доходности пытались возобновить рост: по двухлеткам +2 б.п. до 3,82%, по десятилеткам +1,5 б.п. до 3,351%.

Наш взгляд. Рынок не поверил ФРС. Джером Пауэлла утверждает, что рецессии не будет, а ситуация в банковском секторе улучшилась по сравнению с мартом. С тех пор произошло банкротство First Republic, а акции PacWest Bancorp упали в апреле на 32% после падения на 66% в марте. И пока ФРС только желает посмотреть, насколько ужесточение финансовых условий повлияет на экономическую активность, рынок уже уверенно делает ставку на то, что ужесточение кредитных условий заставит ФРС пойти на снижение ставок ближе к концу года. Очевидно, что ФРС возьмет паузу в цикле повышения ставок в июне. Данные по инфляции должны продемонстрировать очень большой сюрприз, чтобы ФРС вновь вернулась к ужесточению денежно-кредитной политики.

Завтра будет опубликована статистика по рынку труда в США за апрель. Как нам кажется, цифры должны более явно отразить ту волну сокращения персонала, о которой стало известно еще в декабре—январе. Мы видим риск того, что пятничный отчет по занятости укрепит веру рынка в то, что рынок труда смягчается, а, значит, ожидания снижения ставок в конце года имеют место.

Опять же, фразу Пауэлла о том, что в конце года удастся избежать рецессии, можно интерпретировать двояко. Допустим, если так. Тогда этот тезис подразумевает, что цикл повышения ставок завершен. Иначе трудно себе представить возможность экономического роста при условии, что ФРС будет еще более существенно поднимать ставку.

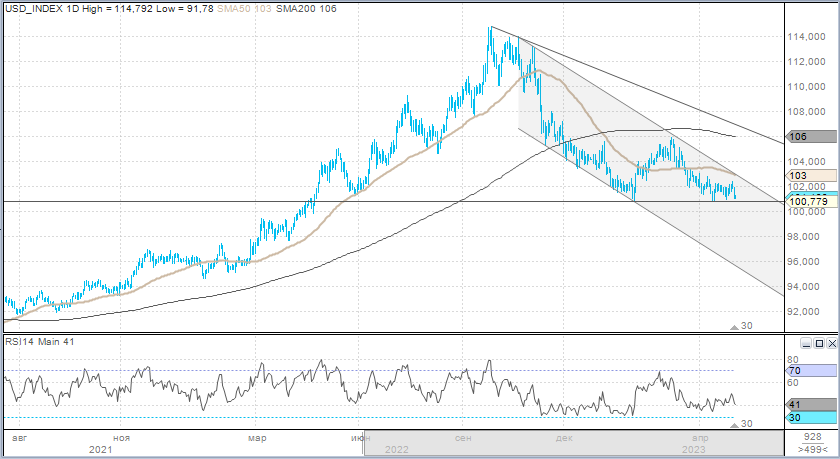

Мы в текущем моменте видим риск того, что доходность 10-летних облигаций в перспективе 12 месяцев может с высокой вероятностью уйти ниже 3% и достичь уровня 2,5%, если не ниже. Ситуация в банковском секторе — является весомой Wild Card, а эффект ужесточения финансовых условий — сложная картина, которая может вылиться либо в рецессию, либо в стагфляцию, риски которой рынок недооценивает. В итоге мы видим условия для продолжения тренда ослабления доллара. Февральские минимумы по индексу доллара на уровне 100,78 п. уже не выглядят достаточно прочными. Наша краткосрочная стратегия в начале недели предполагала, что индекс доллара может сначала скорректироваться до 104 п., а потом уйти ниже 100 п. Однако пока, в преддверии публикации отчета по рынку труда, ситуация выглядит так, что восходящая коррекция отменяется. Дождемся данных по занятости. Среднесрочная цель — по-прежнему ослабление доллара в диапазон 100–98 пунктов.

Итоги заседания ФРС. Комитет по открытым рынка (FOMC) ФРС США принял единогласное решение повысить ставку по федеральным фондам на 25 б.п. до 5,00–5,25%. Это было десятое подряд повышение ставок с марта 2022 года. Из текста заключительной инструкции исчезла фраза о том, что «Комитет ожидает, что может быть уместно некоторое дополнительное ужесточение денежно-кредитной политики». Рынки расценили удаление этой фразы, как сигнал того, что пик повышения ставок достигнут. Тем не менее текст коммюнике содержит фразу: «при определении целесообразности дополнительного ужесточения ДКП для возвращения инфляции к цели на уровне 2% Комитет будет учитывать кумулятивный эффект уже реализованного ужесточения ДКП, временной лаг, с которым ДКП влияет на экономическую активность, инфляцию, а также экономическое состояние и положение дел в финансовой системе». Такая фраза оставляет для ФРС открытой дверь для потенциального возвращения к повышению ставок, если того потребует ситуация. Еще один нюанс. Текст инструкции не содержит утверждения о том, что ставки уже достигли ограничительного уровня. Это может означать, что не все члены FOMC согласны с тем, что 5,25% — это достаточный для контроля над инфляцией пик ставок. Поэтому протокол майского заседания, который будет опубликован за 2 недели до июньского решения FOMC, будет внимательно изучаться рынком.

Глава ФРС Джером Пауэлл на пресс-конференции заявил, что экономика сможет избежать рецессии в конце текущего года. Он прокомментировал тот факт, что рынок ожидает снижение ставок к концу года. По словам Пауэлла, замедление инфляции происходит медленно, поэтому снижение ставок до конца года нецелесообразно. В то же время он отметил, что зарплата не является основным фактором инфляции.

Старт четверга. Доллар утром продолжать дешеветь против большинства конкурентов из G10. Похоже, рынки не поверили ФРС, которая по-прежнему заверяет, что снижение ставок до конца года неуместно. Рынок фьючерсов на ставку по федеральным фондам с вероятностью 100% ждет снижение ставки на 25 б.п. в сентябре и предполагает еще 2 таких шага до конца года, 3 таких шага до конца января 2024 года.

Доходность 2-летних нот резко упала в последние 2 дня, достигла в среду минимума с 6 апреля на уровне 3,8%, доходность 10-летних облигаций достигла минимума с 12 апреля на уровне 3,335%. Однако утром в четверг доходности пытались возобновить рост: по двухлеткам +2 б.п. до 3,82%, по десятилеткам +1,5 б.п. до 3,351%.

Наш взгляд. Рынок не поверил ФРС. Джером Пауэлла утверждает, что рецессии не будет, а ситуация в банковском секторе улучшилась по сравнению с мартом. С тех пор произошло банкротство First Republic, а акции PacWest Bancorp упали в апреле на 32% после падения на 66% в марте. И пока ФРС только желает посмотреть, насколько ужесточение финансовых условий повлияет на экономическую активность, рынок уже уверенно делает ставку на то, что ужесточение кредитных условий заставит ФРС пойти на снижение ставок ближе к концу года. Очевидно, что ФРС возьмет паузу в цикле повышения ставок в июне. Данные по инфляции должны продемонстрировать очень большой сюрприз, чтобы ФРС вновь вернулась к ужесточению денежно-кредитной политики.

Завтра будет опубликована статистика по рынку труда в США за апрель. Как нам кажется, цифры должны более явно отразить ту волну сокращения персонала, о которой стало известно еще в декабре—январе. Мы видим риск того, что пятничный отчет по занятости укрепит веру рынка в то, что рынок труда смягчается, а, значит, ожидания снижения ставок в конце года имеют место.

Опять же, фразу Пауэлла о том, что в конце года удастся избежать рецессии, можно интерпретировать двояко. Допустим, если так. Тогда этот тезис подразумевает, что цикл повышения ставок завершен. Иначе трудно себе представить возможность экономического роста при условии, что ФРС будет еще более существенно поднимать ставку.

Мы в текущем моменте видим риск того, что доходность 10-летних облигаций в перспективе 12 месяцев может с высокой вероятностью уйти ниже 3% и достичь уровня 2,5%, если не ниже. Ситуация в банковском секторе — является весомой Wild Card, а эффект ужесточения финансовых условий — сложная картина, которая может вылиться либо в рецессию, либо в стагфляцию, риски которой рынок недооценивает. В итоге мы видим условия для продолжения тренда ослабления доллара. Февральские минимумы по индексу доллара на уровне 100,78 п. уже не выглядят достаточно прочными. Наша краткосрочная стратегия в начале недели предполагала, что индекс доллара может сначала скорректироваться до 104 п., а потом уйти ниже 100 п. Однако пока, в преддверии публикации отчета по рынку труда, ситуация выглядит так, что восходящая коррекция отменяется. Дождемся данных по занятости. Среднесрочная цель — по-прежнему ослабление доллара в диапазон 100–98 пунктов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба