9 мая 2023 smart-lab.ru

Пенсии доверять нельзя. Об этом уже много где написано, а копипастом заниматься нельзя — ата-та. Поэтому предлагаю к вашему вниманию напоминание про эксперимент с дивидендным, пенсионным портфелем.

С начала октября 2022 года было положено начало пенсионному портфелю. Через голосование на Смартлабе была выбрана еженедельная сумма, которую я закидываю на брокерский счёт в этот портфель и равна она 6113 рублей. Далее, опять таки через голосование, были выбраны акции, которые добавлялись в этот портфель.

Особенности портфеля состоят в отсутствии продаж ценных бумаг и неимение иных ценных бумаг кроме акций российских компаний. Денежные средства заносятся еженедельно и покупки осуществляются без особых усилий и анализа уровней и т.п. усложнений.

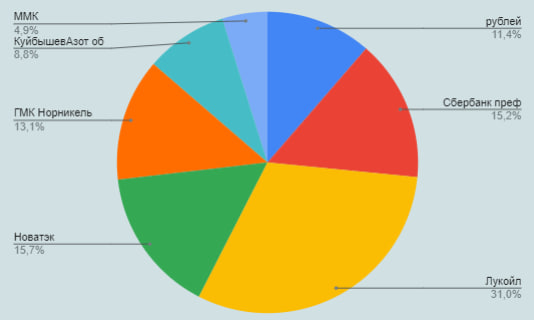

На 7 мая состав портфеля:

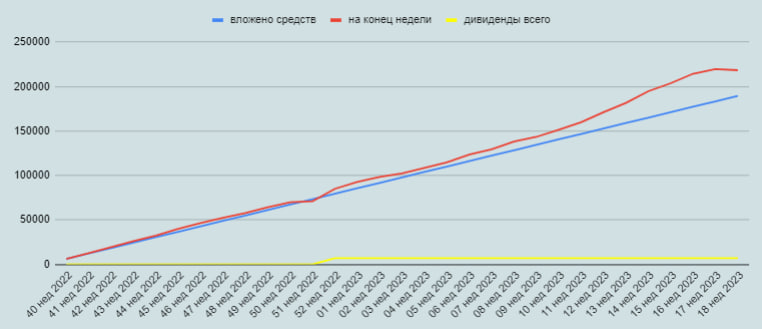

Прошло уже чуть больше 7 месяцев. Нельзя сказать что-то о гениальности портфеля, ведь рынок всё это время рос. И естественно, в целом, он отстал, так как денежные средства заводились постепенно, а не в самом начале, поэтому такого кратного роста, как, например, у акций Сбербанка, там нет, но какие-то результаты положительные всё же есть:

Считайте я трачу собственные средства как вложения в доказательства возможности обеспечить добавку к своей пенсии, если доживу.

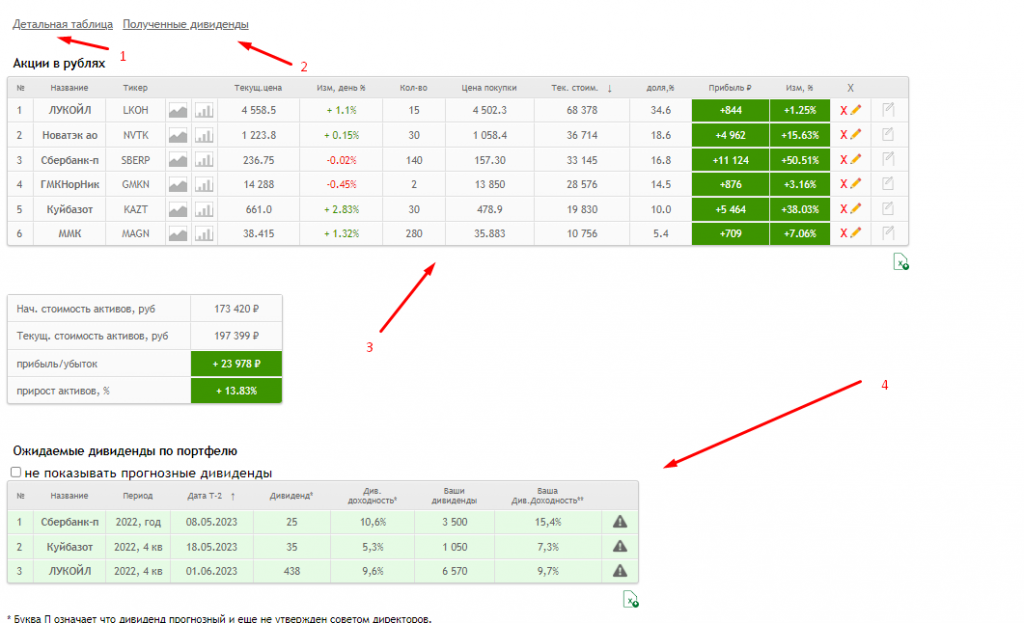

Покупки можно проверять и следить через удобный сервис Смартала «портфель». Кстати, очень удобная вещь и многие этим сервисом уже пользуется. Можно отслеживать бумаги, дивиденды и подглядывать за другими, если они дают доступ. Ссылка на вариант этого (моего) публичного портфеля тут. Вот скрин:

1 — тут можно посмотреть подробности и историю покупкой ценных бумаг

2 — тут можно проверить полученные дивиденды на истории портфеля

3 — состав портфеля со средней ценой покупки, текущей стоимости, изменению в сумме и в процентах

4 — а здесь указываются ближайшие дивиденды по акциям или облигациям, если таковые есть в портфеле.

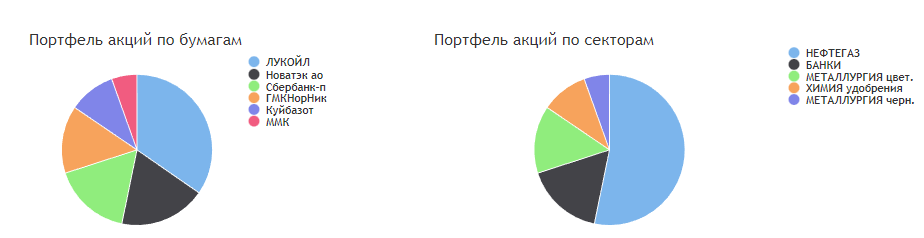

Ниже будет приведены разбивки в круговой диаграмме:

А ещё ниже календарь по событиям компаний, присутствующих в конкретном портфеле:

Вместе с фундаменталом:

Дополнительный учёт этого пенсионного портфеля вы можете посмотреть на канале, но это не обязательно.

Всё больше и больше людей хотят получать дивиденды, обеспечить достойную пенсию или хотя бы какую-нибудь к ней прибавку. Из-за желания быстрого обогащения и наслышав про биржу, всё большее количество людей регистрируют брокерские счета и начинают торговать ценными бумагами. При этом забывая, что средства на бирже предоставлены не само собой, а другими такими же людьми, как и мы с вами. Т.е. любая «заработанная» вами копейка была предоставлена каким-либо донором. И если вы наоборот потеряли копейку, то этим донором стали вы. При этом капитал этих доноров всё время вымывается в виде комиссии брокеров и биржи.

Стать дивидендным пенсионером гораздо проще. Вначале правда нужно будет приучить себя не поддаваться волнению из-за роста или падению стоимости ценных бумаг и помнить, что прежде всего вы покупаете кусочек компании и вне зависимости от движения у вас как было одно количество акций, так и останется. Разве что будет зависеть от успешности работы предприятия, где в случае чего могут влепить и допку, но это уже из кошмаров которых лучше никому не переживать. Ведь это усложняет управление. Чтобы более-менее (средней паршивости) разбираться в рынке и акциях, нужно уделять этому много времени. А чтобы хорошо разбираттся, нужно тратить по несколько часов в день и быть незаурядно сообразительным человеком. Или даже вообще отдавать всё своё время котировкам, компаниям, бирже, акциям, политике и т.д.

Когда вы начинаете пытаться заработать больше и торгуете по новостям, событиям, отчётам и слухам, с большей вероятностью потеряете свои деньги, так как через 3 года остаются всего 2% от числа таких вот спекулянтов. Посему искренне и безвозмездно предоставляю возможность наблюдать за чужим (моим) отдельным портфелем.

Конечно, можно ничего этого не делать, но и тогда вы получите ничего. Откладывая же с зарплаты какую-либо сумму еженедельно или ежемесячно, вы с большей вероятностью заимеете капитал, который потом можно будет использовать. Да, сумма вложений может быть не 6113, а иной, тут всё на ваше усмотрение. Главное, чтобы не выжимать из себя все соки, иначе будете испытывать страдание. Если, конечно, вы не из тех, кто испытывает удовольствие от самого процесса накопления.

С начала октября 2022 года было положено начало пенсионному портфелю. Через голосование на Смартлабе была выбрана еженедельная сумма, которую я закидываю на брокерский счёт в этот портфель и равна она 6113 рублей. Далее, опять таки через голосование, были выбраны акции, которые добавлялись в этот портфель.

Особенности портфеля состоят в отсутствии продаж ценных бумаг и неимение иных ценных бумаг кроме акций российских компаний. Денежные средства заносятся еженедельно и покупки осуществляются без особых усилий и анализа уровней и т.п. усложнений.

На 7 мая состав портфеля:

Прошло уже чуть больше 7 месяцев. Нельзя сказать что-то о гениальности портфеля, ведь рынок всё это время рос. И естественно, в целом, он отстал, так как денежные средства заводились постепенно, а не в самом начале, поэтому такого кратного роста, как, например, у акций Сбербанка, там нет, но какие-то результаты положительные всё же есть:

Считайте я трачу собственные средства как вложения в доказательства возможности обеспечить добавку к своей пенсии, если доживу.

Покупки можно проверять и следить через удобный сервис Смартала «портфель». Кстати, очень удобная вещь и многие этим сервисом уже пользуется. Можно отслеживать бумаги, дивиденды и подглядывать за другими, если они дают доступ. Ссылка на вариант этого (моего) публичного портфеля тут. Вот скрин:

1 — тут можно посмотреть подробности и историю покупкой ценных бумаг

2 — тут можно проверить полученные дивиденды на истории портфеля

3 — состав портфеля со средней ценой покупки, текущей стоимости, изменению в сумме и в процентах

4 — а здесь указываются ближайшие дивиденды по акциям или облигациям, если таковые есть в портфеле.

Ниже будет приведены разбивки в круговой диаграмме:

А ещё ниже календарь по событиям компаний, присутствующих в конкретном портфеле:

Вместе с фундаменталом:

Дополнительный учёт этого пенсионного портфеля вы можете посмотреть на канале, но это не обязательно.

Всё больше и больше людей хотят получать дивиденды, обеспечить достойную пенсию или хотя бы какую-нибудь к ней прибавку. Из-за желания быстрого обогащения и наслышав про биржу, всё большее количество людей регистрируют брокерские счета и начинают торговать ценными бумагами. При этом забывая, что средства на бирже предоставлены не само собой, а другими такими же людьми, как и мы с вами. Т.е. любая «заработанная» вами копейка была предоставлена каким-либо донором. И если вы наоборот потеряли копейку, то этим донором стали вы. При этом капитал этих доноров всё время вымывается в виде комиссии брокеров и биржи.

Стать дивидендным пенсионером гораздо проще. Вначале правда нужно будет приучить себя не поддаваться волнению из-за роста или падению стоимости ценных бумаг и помнить, что прежде всего вы покупаете кусочек компании и вне зависимости от движения у вас как было одно количество акций, так и останется. Разве что будет зависеть от успешности работы предприятия, где в случае чего могут влепить и допку, но это уже из кошмаров которых лучше никому не переживать. Ведь это усложняет управление. Чтобы более-менее (средней паршивости) разбираться в рынке и акциях, нужно уделять этому много времени. А чтобы хорошо разбираттся, нужно тратить по несколько часов в день и быть незаурядно сообразительным человеком. Или даже вообще отдавать всё своё время котировкам, компаниям, бирже, акциям, политике и т.д.

Когда вы начинаете пытаться заработать больше и торгуете по новостям, событиям, отчётам и слухам, с большей вероятностью потеряете свои деньги, так как через 3 года остаются всего 2% от числа таких вот спекулянтов. Посему искренне и безвозмездно предоставляю возможность наблюдать за чужим (моим) отдельным портфелем.

Конечно, можно ничего этого не делать, но и тогда вы получите ничего. Откладывая же с зарплаты какую-либо сумму еженедельно или ежемесячно, вы с большей вероятностью заимеете капитал, который потом можно будет использовать. Да, сумма вложений может быть не 6113, а иной, тут всё на ваше усмотрение. Главное, чтобы не выжимать из себя все соки, иначе будете испытывать страдание. Если, конечно, вы не из тех, кто испытывает удовольствие от самого процесса накопления.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба