Как быстро летит время!

Вроде бы только разобрал отчет РОССЕТИ ЦЕНТРА И ПРИВОЛЖЬЯ за 2022 год, так уже вышел отчет за 1кв'23

Напомню кратко главное о чем писал в разборке

С 1 декабря'22 в регионах где работает ЦП был повышен сетевой тариф на 12-15%

Это привело к росту выручки 4кв на 8% и прибыли от передачи на 56%

Рекордная прибыль для 4 квартала и это при том, что новый тариф действовал всего только 1 месяц из 3!

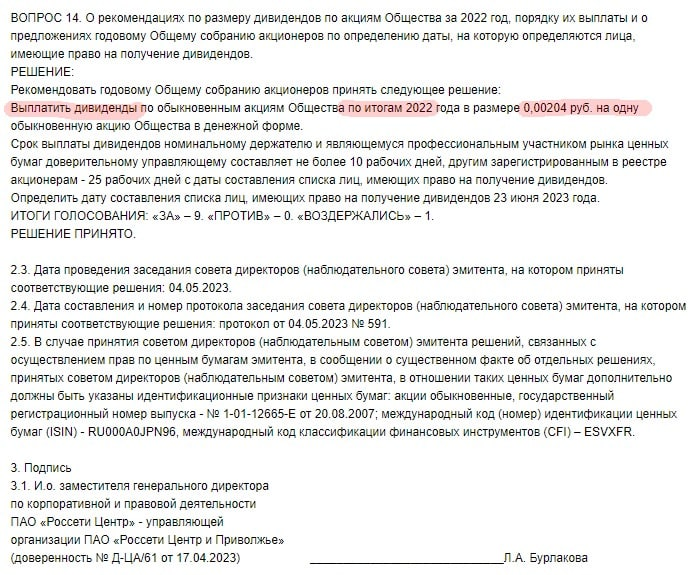

Писал о том, что по моим расчетам и бизнес-плану компании на выплату финальных дивидендов за 2022 по дивидендной политике оснований нет

Однако, на прошлой неделе компания рекомендовала выплатить 0.00204 руб

Дивидендная доходность итогового дивиденда менее 1%

В тот день котировки акций РОССЕТИ ЦП рухнули на 6%

Правда до этого за март-апрель акции выросли на 20% до 0.24 руб

На чем росли акции?

Наверное на ожиданиях финальных дивидендах, а так же на отчете за 1кв'23

Что же, давайте посмотрим какой эффект декабрьское повышение тарифа дало за полный квартал

По традиции разборку сделаем из 4 частей:

Операционные результаты

Финансовые результаты сегментов

Финансовые результаты компании

Перспективы 2023

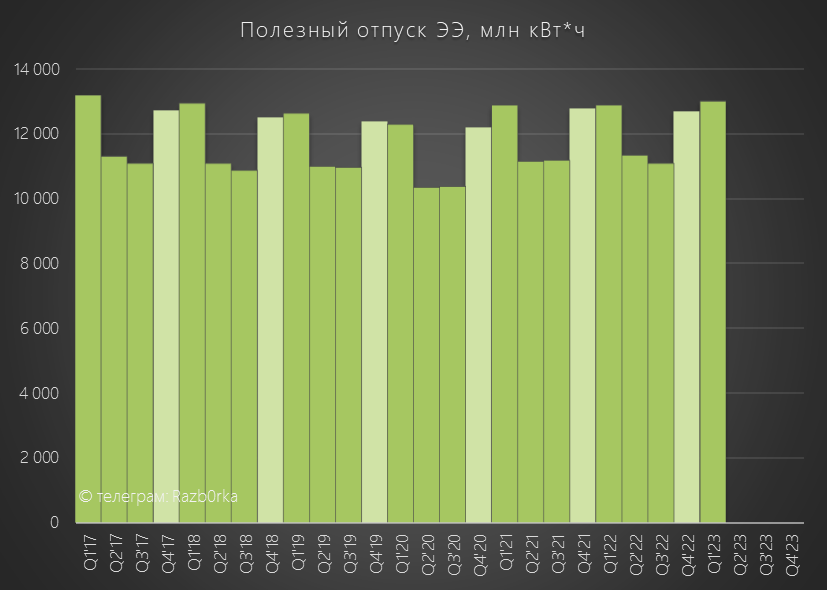

Полезный отпуск в сеть вырос в 1кв на 0.8%

Основным фактором увеличения была более низкая температура воздуха

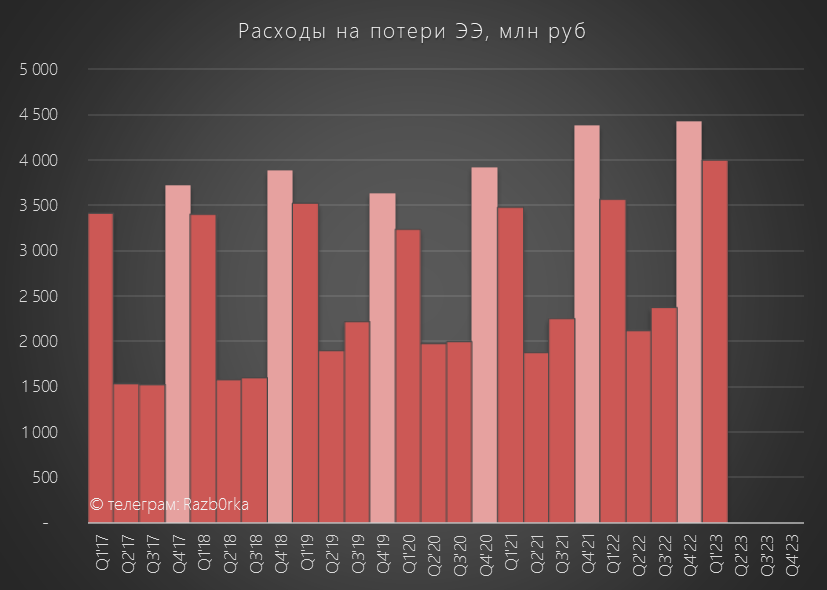

Потери электроэнергии традиционно выше в 1 кварталах чем в 4 кварталах

Но в сравнении с прошлым годом потери снизились на 0.26 пп до 8.22%

По моим расчетам, расходы на покупку электроэнергии на компенсацию потерь выросли у ЦП в 1 квартале до 4 млрд руб

Если закрыть глаза на рост расходов, можно сказать, что операционные результаты позитивны

Комбо-удар роста тарифа и роста полезного отпуска!

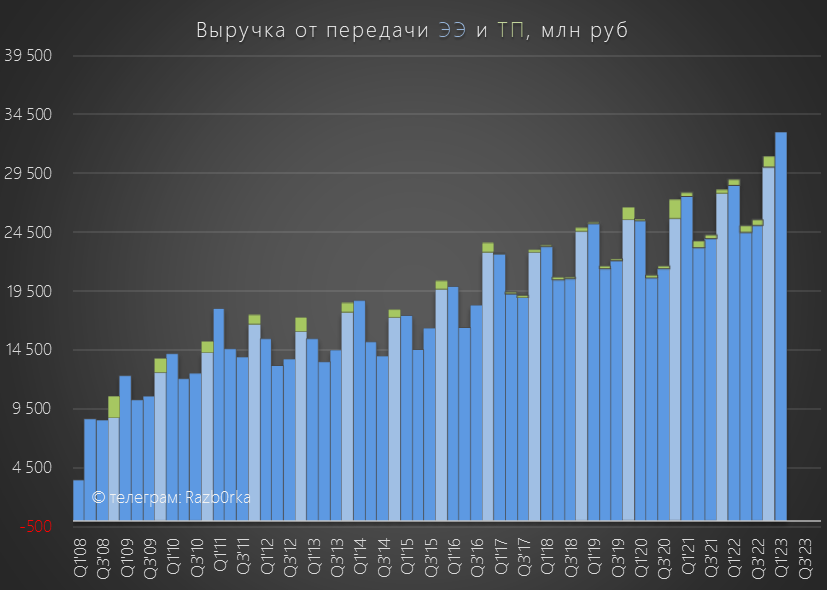

И вот уже выручка от передачи электроэнергии выросла на 16% до 33 млрд руб!

Себестоимость передачи при этом выросла всего на 13.6%

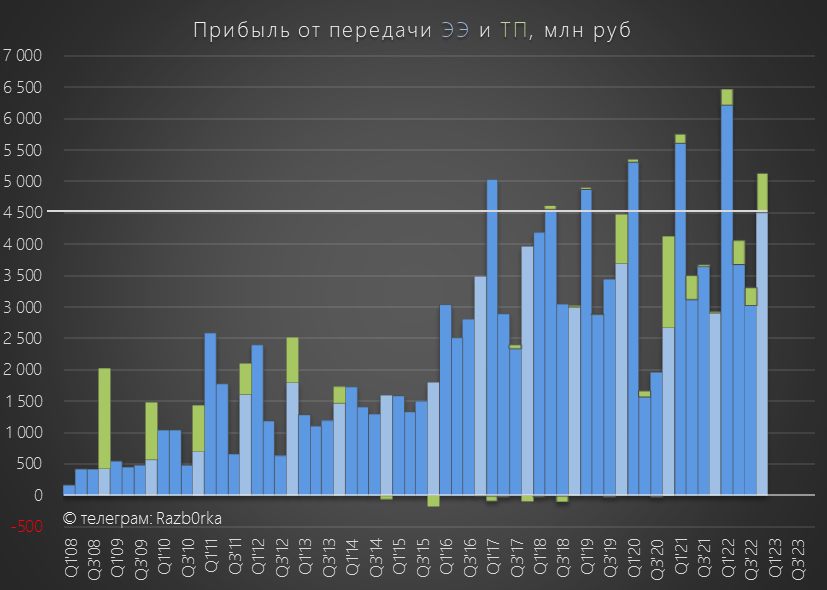

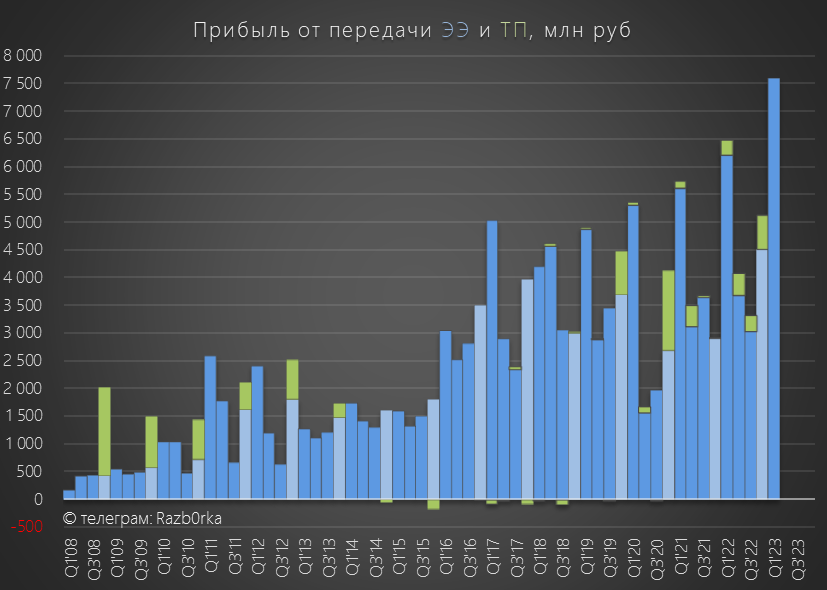

Запаздывающий рост себестоимости позволил компании увеличить прибыль от передачи на 22% до 7.6 млрд руб!

Фантастический 1 квартал!

Последние 5 лет компания стабильно обновляет рекорды 1 кварталов

Давайте посмотрим, как эти результаты отразились на финансовых результатах

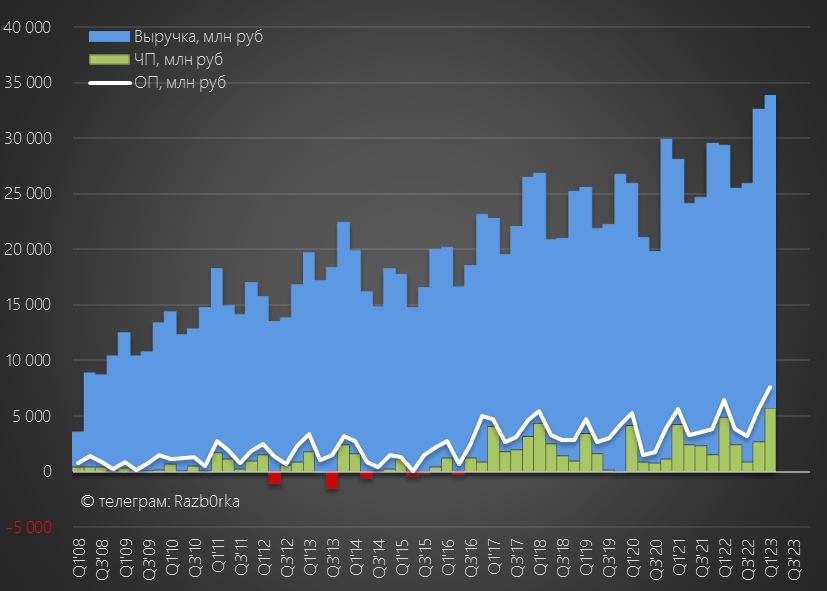

3 рекорда: рекордная выручка, рекордная операционная и чистая прибыль

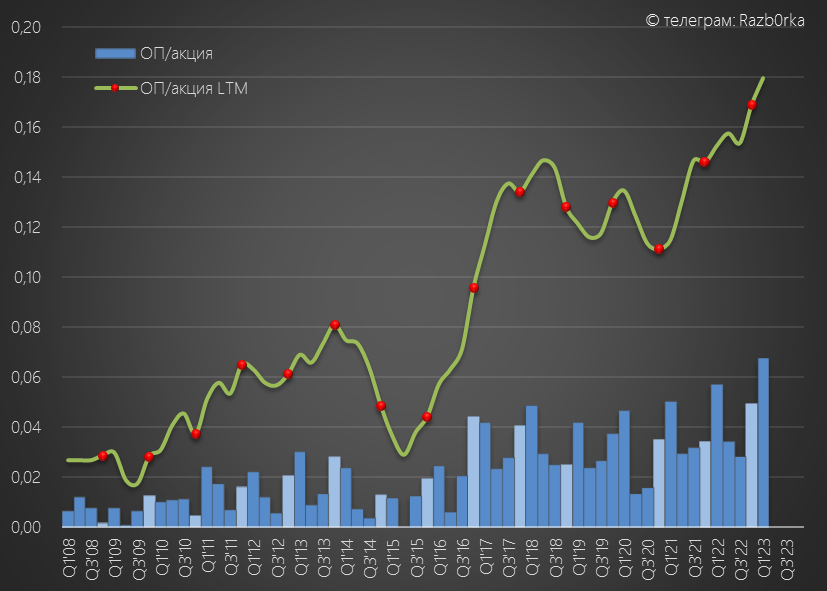

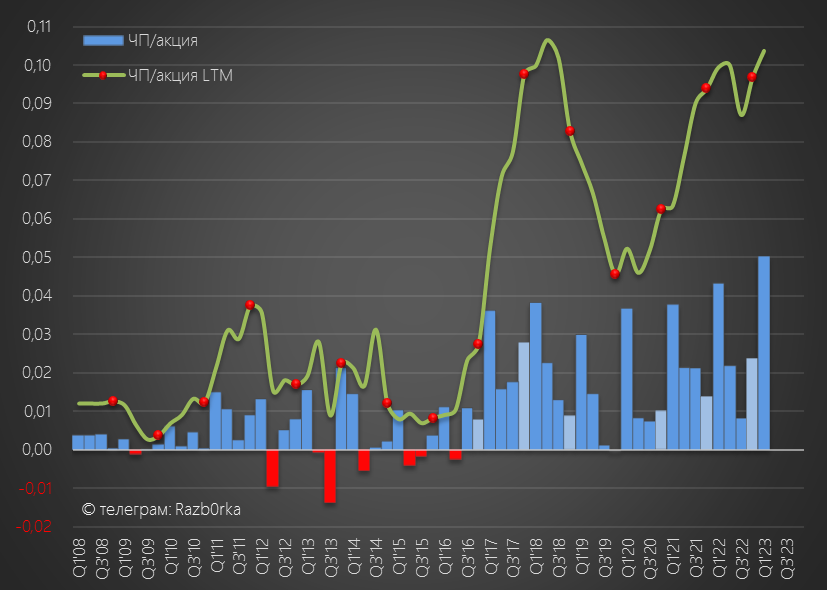

Операционная прибыль 1 квартала составила почти 0.07 руб/акция

Чистая прибыль в 1 квартале выросла на 16% до 0.05 руб/акция

Напомню, что текущая котировка акции 0.215 руб

Это означает, что компания оценена в 4.5 прибыли 1-го квартала!

Акцентирую ваше внимание, не прибыли года а всего лишь квартала!

Почему такая низкая оценка и так дешево торгуется ЦП?

Во первых, потому что судить по 1 кварталу о годовой прибыли не стоит

Традиционно 2-3 кварталы значительно слабее

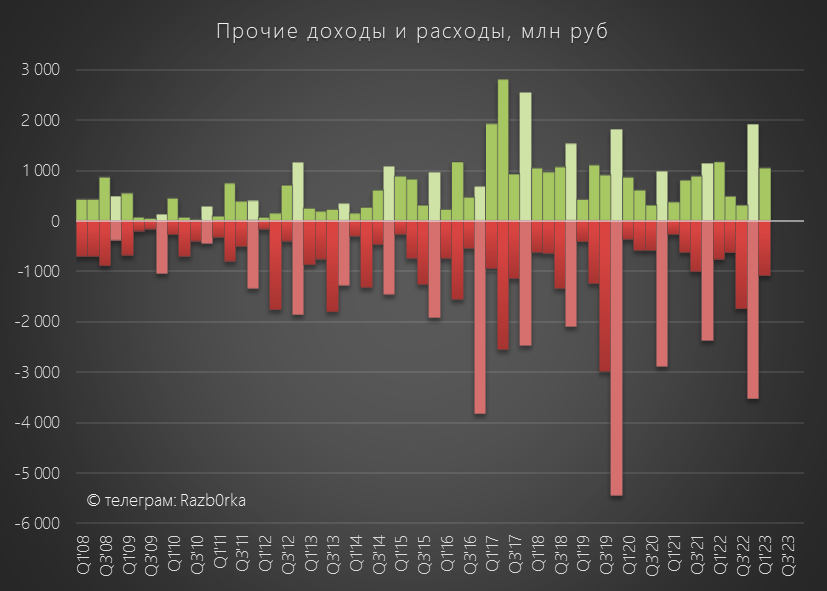

Кроме того, традиционно в 4кв компания занимается бухгалтерскими списаниями, резервами и прочей магией, уменьшающей итоговый результат

На графике прочих доходов и расходов хорошо видны эти "корректировки"

Во вторых, дисконт ЦП объясняется проблемой, связанной с долгами сбытовых компаний ТНС

Дебиторская задолженность на конец 1 квартала снизилась до 32.5 млрд руб

Но размер проблемы остается пугающе огромным!

Для справки, текущая капитализация ЦП около 24 млрд руб

И шансов на быстрое разрешение этой ситуации нет

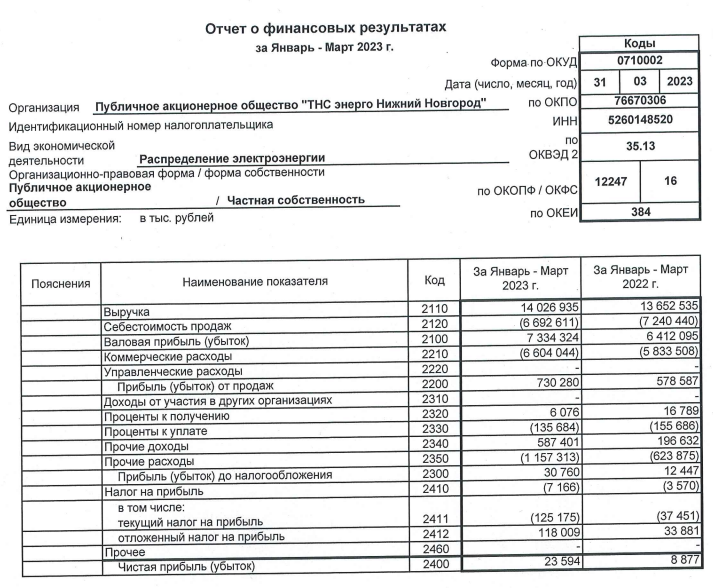

ТНС Нижний Новгород сводит еле-еле концы с концами

Операционная прибыль ТНС НН в 1кв'23 всего 730 млн руб, а чистая 24 млн руб

О каком погашении задолженности может идти речь при таких финансах?

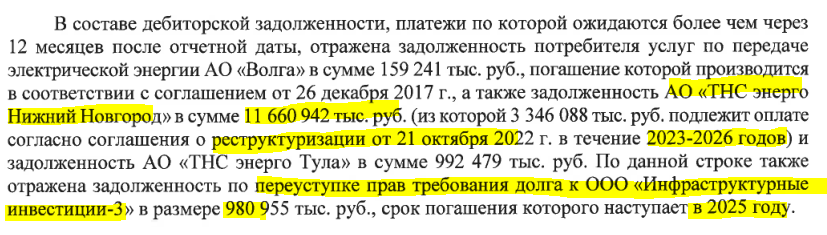

Менеджмент ЦП заявляет, что из 11.7 млрд задолженности ТНС НН только 3.3 млрд руб должно быть погашено в 2023-2026 году

Остальная часть планируется что будет погашена до 2028 года

Но эта история и эти обещания продолжаются уже как минимум лет 5!

Чем опасна эта ситуация для акционеров?

Тем, что в какой-то момент аудиторы будут вынуждены заставить руководство ЦП списать эти деньги как убыток

11 млрд долга ТНС НН как раз равны плану по прибыли ЦП на 2023 год

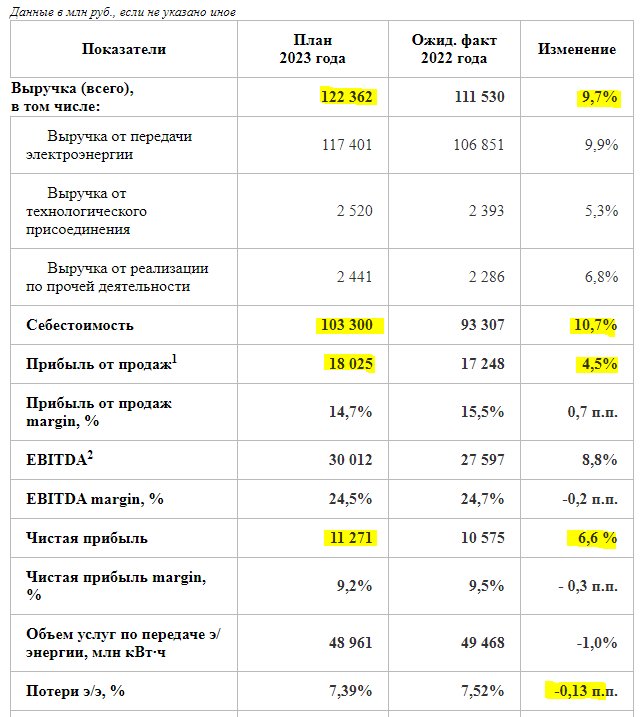

Как Вы видите, план руководства по увеличению выручки и прибыли на 2023 год на много более скромнее чем рекордный рост 1 квартала

Варианта тут 2...

Либо план опубликованный в Феврале занижен

Либо 2-4 кварталы будут слабее чем 1 квартал, и даже слабее прошлого года

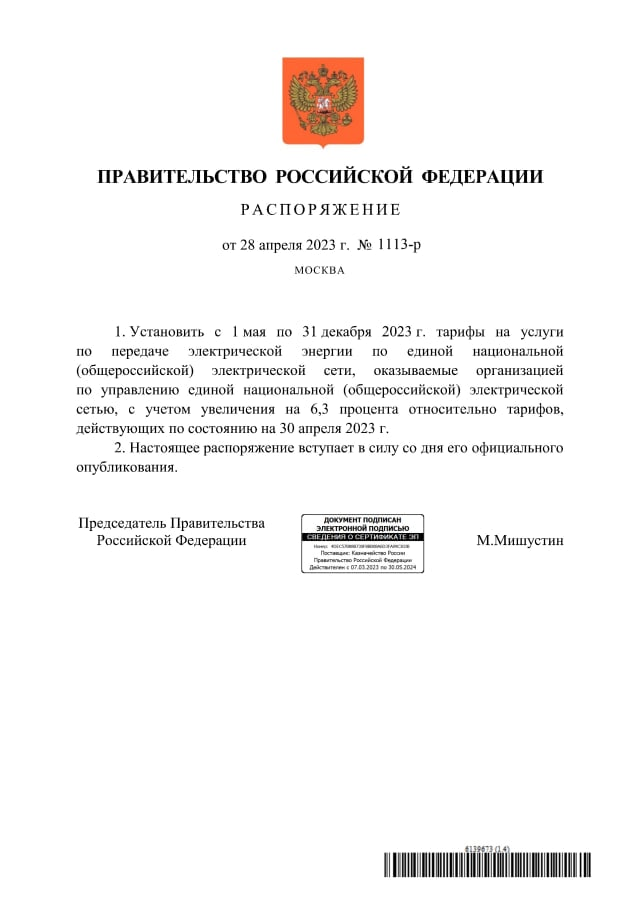

Возможно, план уже учитывал "внеплановое" повышение тарифа ФСК с 1 мая на 6.3%?

По моим расчетам, эта прибавка будет "стоить" ЦП около -0.6 млрд руб прибыли 2023 года

Не много по сравнению с 11 млрд руб плановой прибыли

Но достаточно ощутимо в сравнении с расчетными плановыми дивидендам!

На мой взгляд, делать какие-либо выводы из результатов 1 квартала достаточно сложно

Одно можно сказать точно - выручка ЦП уже "впитала" ВЕСЬ рост тарифа

А вот себестоимость ЦП будет расти в 2-4 кварталах из-за инфляции и из-за тарифа ФСК

В результате, скорее всего к концу года рост себестоимости может превысить произошедшее 12-15% повышение тарифа сетей

Следующее повышение тарифа запланировано только в Июне 2024!

С нетерпением жду отчеты сетей за 2кв по ним уже будет более понятна реалистичность планов менеджмента на 2023 год

Возможно, это тот случай что торопиться с выводами и инвестиционным решением не нужно

Вроде бы только разобрал отчет РОССЕТИ ЦЕНТРА И ПРИВОЛЖЬЯ за 2022 год, так уже вышел отчет за 1кв'23

Напомню кратко главное о чем писал в разборке

С 1 декабря'22 в регионах где работает ЦП был повышен сетевой тариф на 12-15%

Это привело к росту выручки 4кв на 8% и прибыли от передачи на 56%

Рекордная прибыль для 4 квартала и это при том, что новый тариф действовал всего только 1 месяц из 3!

Писал о том, что по моим расчетам и бизнес-плану компании на выплату финальных дивидендов за 2022 по дивидендной политике оснований нет

Однако, на прошлой неделе компания рекомендовала выплатить 0.00204 руб

Дивидендная доходность итогового дивиденда менее 1%

В тот день котировки акций РОССЕТИ ЦП рухнули на 6%

Правда до этого за март-апрель акции выросли на 20% до 0.24 руб

На чем росли акции?

Наверное на ожиданиях финальных дивидендах, а так же на отчете за 1кв'23

Что же, давайте посмотрим какой эффект декабрьское повышение тарифа дало за полный квартал

По традиции разборку сделаем из 4 частей:

Операционные результаты

Финансовые результаты сегментов

Финансовые результаты компании

Перспективы 2023

Полезный отпуск в сеть вырос в 1кв на 0.8%

Основным фактором увеличения была более низкая температура воздуха

Потери электроэнергии традиционно выше в 1 кварталах чем в 4 кварталах

Но в сравнении с прошлым годом потери снизились на 0.26 пп до 8.22%

По моим расчетам, расходы на покупку электроэнергии на компенсацию потерь выросли у ЦП в 1 квартале до 4 млрд руб

Если закрыть глаза на рост расходов, можно сказать, что операционные результаты позитивны

Комбо-удар роста тарифа и роста полезного отпуска!

И вот уже выручка от передачи электроэнергии выросла на 16% до 33 млрд руб!

Себестоимость передачи при этом выросла всего на 13.6%

Запаздывающий рост себестоимости позволил компании увеличить прибыль от передачи на 22% до 7.6 млрд руб!

Фантастический 1 квартал!

Последние 5 лет компания стабильно обновляет рекорды 1 кварталов

Давайте посмотрим, как эти результаты отразились на финансовых результатах

3 рекорда: рекордная выручка, рекордная операционная и чистая прибыль

Операционная прибыль 1 квартала составила почти 0.07 руб/акция

Чистая прибыль в 1 квартале выросла на 16% до 0.05 руб/акция

Напомню, что текущая котировка акции 0.215 руб

Это означает, что компания оценена в 4.5 прибыли 1-го квартала!

Акцентирую ваше внимание, не прибыли года а всего лишь квартала!

Почему такая низкая оценка и так дешево торгуется ЦП?

Во первых, потому что судить по 1 кварталу о годовой прибыли не стоит

Традиционно 2-3 кварталы значительно слабее

Кроме того, традиционно в 4кв компания занимается бухгалтерскими списаниями, резервами и прочей магией, уменьшающей итоговый результат

На графике прочих доходов и расходов хорошо видны эти "корректировки"

Во вторых, дисконт ЦП объясняется проблемой, связанной с долгами сбытовых компаний ТНС

Дебиторская задолженность на конец 1 квартала снизилась до 32.5 млрд руб

Но размер проблемы остается пугающе огромным!

Для справки, текущая капитализация ЦП около 24 млрд руб

И шансов на быстрое разрешение этой ситуации нет

ТНС Нижний Новгород сводит еле-еле концы с концами

Операционная прибыль ТНС НН в 1кв'23 всего 730 млн руб, а чистая 24 млн руб

О каком погашении задолженности может идти речь при таких финансах?

Менеджмент ЦП заявляет, что из 11.7 млрд задолженности ТНС НН только 3.3 млрд руб должно быть погашено в 2023-2026 году

Остальная часть планируется что будет погашена до 2028 года

Но эта история и эти обещания продолжаются уже как минимум лет 5!

Чем опасна эта ситуация для акционеров?

Тем, что в какой-то момент аудиторы будут вынуждены заставить руководство ЦП списать эти деньги как убыток

11 млрд долга ТНС НН как раз равны плану по прибыли ЦП на 2023 год

Как Вы видите, план руководства по увеличению выручки и прибыли на 2023 год на много более скромнее чем рекордный рост 1 квартала

Варианта тут 2...

Либо план опубликованный в Феврале занижен

Либо 2-4 кварталы будут слабее чем 1 квартал, и даже слабее прошлого года

Возможно, план уже учитывал "внеплановое" повышение тарифа ФСК с 1 мая на 6.3%?

По моим расчетам, эта прибавка будет "стоить" ЦП около -0.6 млрд руб прибыли 2023 года

Не много по сравнению с 11 млрд руб плановой прибыли

Но достаточно ощутимо в сравнении с расчетными плановыми дивидендам!

На мой взгляд, делать какие-либо выводы из результатов 1 квартала достаточно сложно

Одно можно сказать точно - выручка ЦП уже "впитала" ВЕСЬ рост тарифа

А вот себестоимость ЦП будет расти в 2-4 кварталах из-за инфляции и из-за тарифа ФСК

В результате, скорее всего к концу года рост себестоимости может превысить произошедшее 12-15% повышение тарифа сетей

Следующее повышение тарифа запланировано только в Июне 2024!

С нетерпением жду отчеты сетей за 2кв по ним уже будет более понятна реалистичность планов менеджмента на 2023 год

Возможно, это тот случай что торопиться с выводами и инвестиционным решением не нужно

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба