В начале Апреля делал разборку отчета ЦЕНТРА по РСБУ за 2022 год

Рекомендую сначала прочитать ее перед прочтением сегодняшней

Разборку сделаем по классике:

Операционные результаты

Финансовые результаты сегментов

Финансовые результаты компании

Перспективы 2023

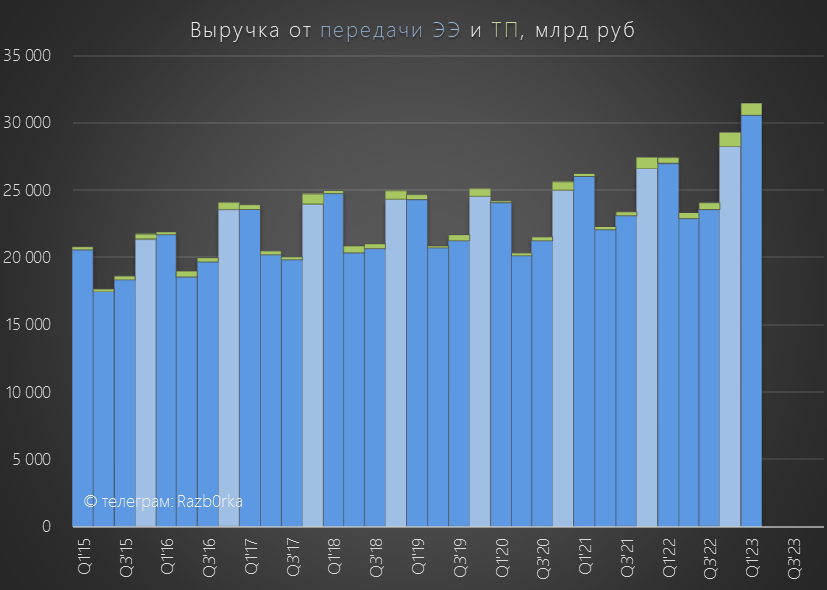

Передача электроэнергии в 1кв снизилась на 0.7% к прошлому году

Снижение идет 3 квартала подряд

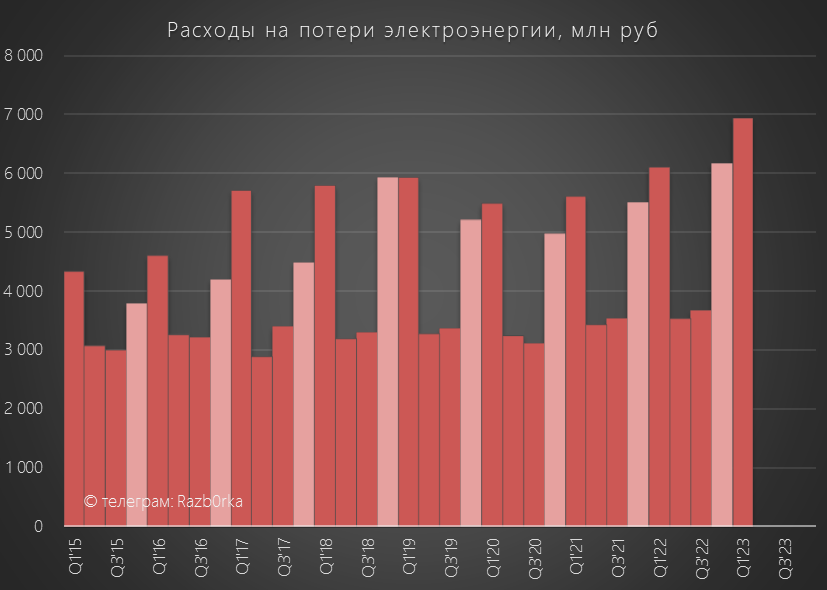

Потери электроэнергии снизились на 0.17pp до 12.8%

Но остаются на очень высоком уровне по сравнению с эффективными сетями

Согласно планам менеджмента в 2024 году потери должны снизиться до 7%

Пока эта цель кажется невыполнимой...

По моим расчетам, расходы на потери в 1кв выросли на 12% до 6.8 млрд руб

При этом выручка от передачи выросла на 13.4% до 30.6 млрд руб

Выручка от Технологического присоединения выросла на 70% до 0.8 млрд руб

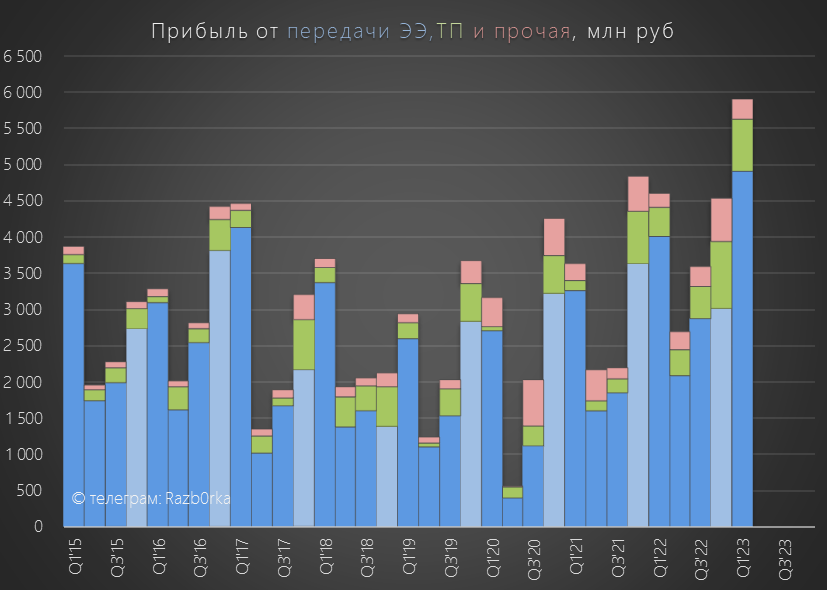

Прибыль от передачи электроэнергии выросла на 22% до 4.9 млрд руб

Рекордная квартальная прибыль от передачи за всю историю компании

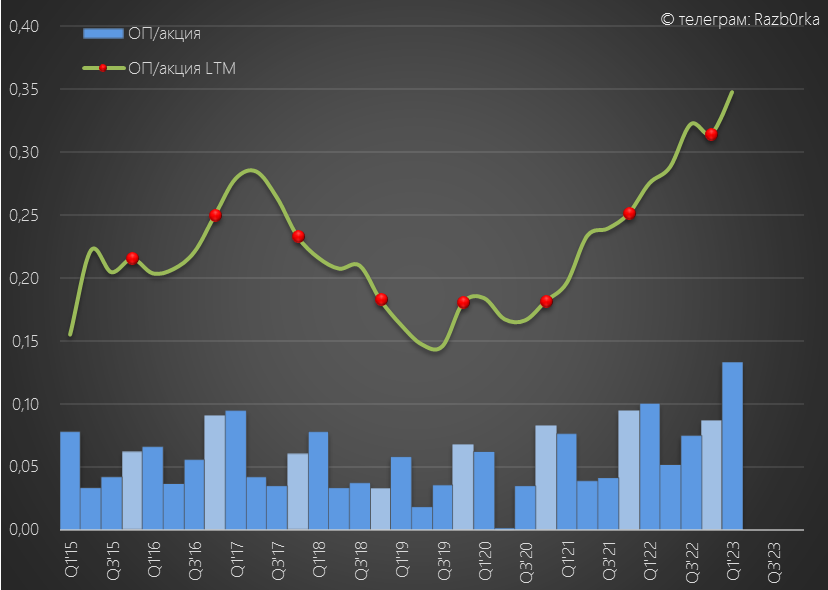

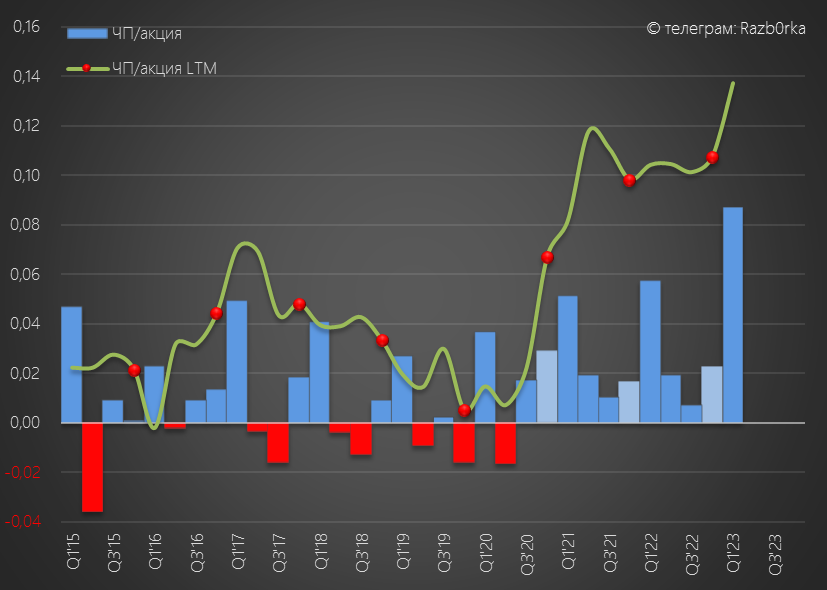

Давайте посмотрим как выглядит динамика операционной и чистой прибыли

Операционная прибыль выросла на 33% до 0.133 руб/акция

Чистая прибыль выросла на 52% до 0.09 руб/акция

0.09 руб/акция это 3.7 млрд руб чистой прибыли

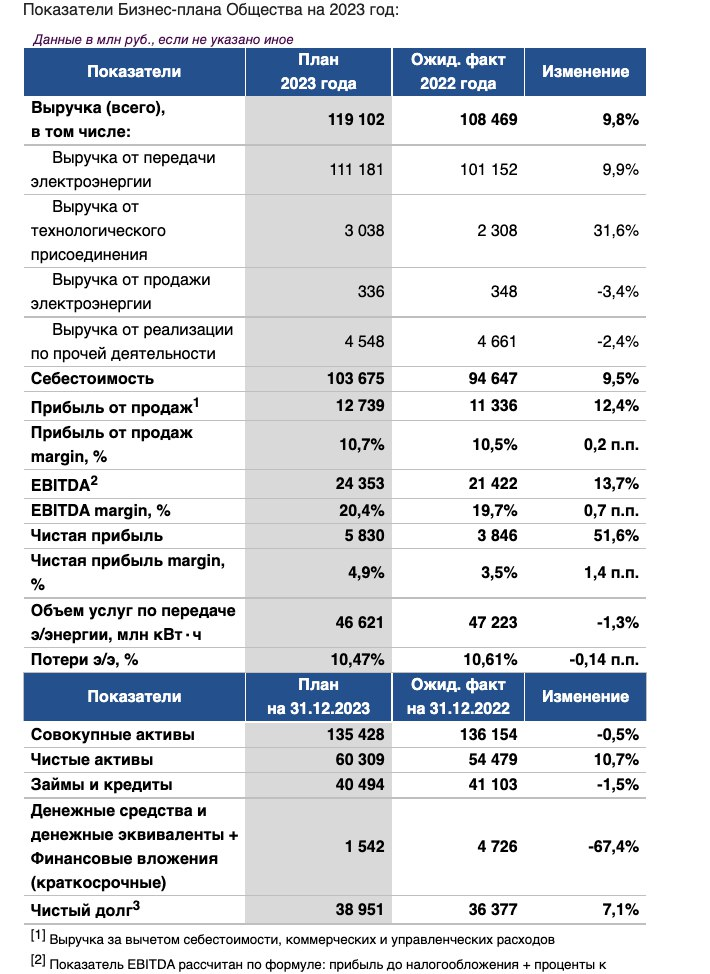

Напомню, что в январской версии плана прибыль за 2023 должна была составить 5.8 млрд руб

Однако, в Марте менеджмент опубликовал новый план, в котором цель на 2023 повышена до 6.5 млрд руб

Таким образом, за оставшиеся 2-4кв'23 прибыль составит 2.8 млрд руб

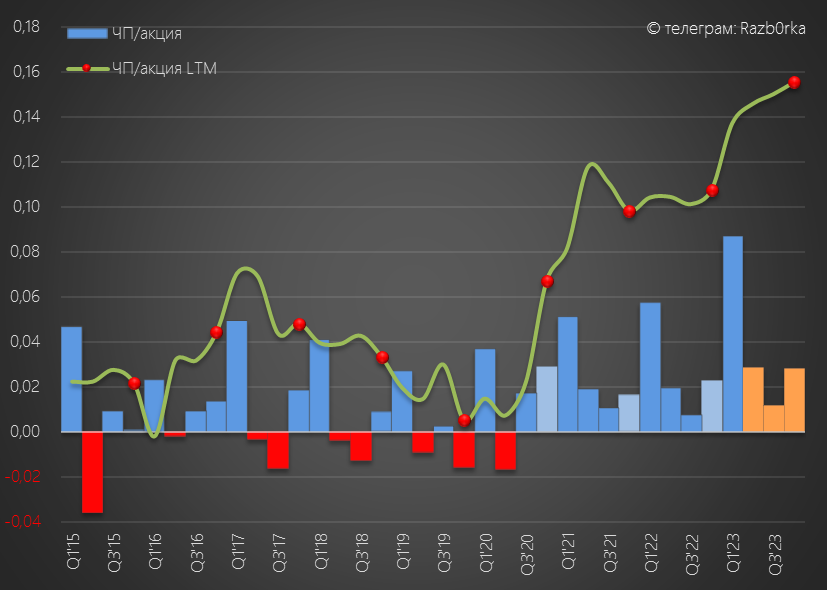

Вот как выглядит график прибыли согласно обновленного плана менеджмента

6.5 млрд руб плановой прибыли за 2023 год это 0.16 руб/акция

На мой взгляд, такое замедление показателей вполне возможно из-за догоняющего роста себестоимости в предстоящие кварталы 2023 года

Акция выросла с момента прошлой разборки до 0.4 руб

После чего пошла в коррекцию и снизилась до 0.3428 руб

Компания оценена сейчас всего в 2 годовых прибыли 2023 года

Сколько из 16 коп прибыли будет направлено на дивиденды за 2023 год?

В новой версии бизнес-плана указаны 0.0477 руб/акция

Дивидендная доходность за 2023 летом 2024 составит 14%

Для сравнения, форвардная див.доходность СБЕР за 2023 около 13.5%

Может ли ЦЕНТР заплатить более щедрые дивиденды?

Думаю может...

Артем Алешин замгендиректора по финансам не так давно показывал слайд с 4 ключевыми драйверами роста выручки и прибыли в 2023 году

По его словам, 8.7 млрд руб (РПП 5% от НВВ) за 2023 могут быть направлены ТОЛЬКО на дивиденды ЦЕНТРА и ЦП!

5% РПП это новый элемент НВВ.

С целевым назначением в качестве дохода для акционеров

Сразу хочу предупредить, что попытка использовать в иных целях этого элемента фактически заблокирована основным акционером

По этому, любые предложения распределить этот доход на иные цели даже не рассматриваются

Смотреть с 4 часа 45 минут

Сколько из 8.7 млрд приходится на ЦЕНТР и сколько на ЦП?

Учитывая то, что часть филиалов ЦП продолжают работать по RAB тарифам, на мой взгляд, бОльшая часть из 8.7 млрд руб придется на ЦЕНТР

Предположим, что 5 млрд руб будет у ЦЕНТРА и 3.7 млрд у ЦП

Тогда дивиденды ЦЕНТРА могут составить почти 12 коп/акция

Фантастически хорошие дивиденды!

Или просто "фантастические"?

Почему менеджмент показал 8.7 млрд руб РПП на слайде презентации, но не отразил такие же дивиденды в новой версии бизнес-плана?

Можно только гадать...

До конца года еще 7 месяцев, и за это время многое может произойти и поменяться

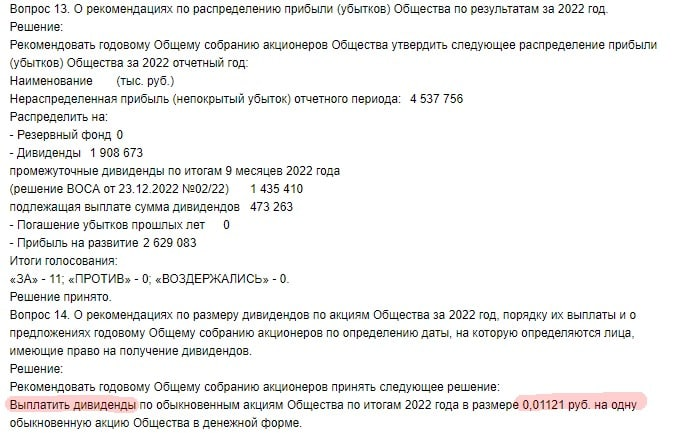

Скоро акционерам предстоит получить итоговый дивиденд за 2022 год

Див.доходность 3%

С нетерпением жду отчет за 2 квартал, чтобы сделать обновление прогноза

Рекомендую сначала прочитать ее перед прочтением сегодняшней

Разборку сделаем по классике:

Операционные результаты

Финансовые результаты сегментов

Финансовые результаты компании

Перспективы 2023

Передача электроэнергии в 1кв снизилась на 0.7% к прошлому году

Снижение идет 3 квартала подряд

Потери электроэнергии снизились на 0.17pp до 12.8%

Но остаются на очень высоком уровне по сравнению с эффективными сетями

Согласно планам менеджмента в 2024 году потери должны снизиться до 7%

Пока эта цель кажется невыполнимой...

По моим расчетам, расходы на потери в 1кв выросли на 12% до 6.8 млрд руб

При этом выручка от передачи выросла на 13.4% до 30.6 млрд руб

Выручка от Технологического присоединения выросла на 70% до 0.8 млрд руб

Прибыль от передачи электроэнергии выросла на 22% до 4.9 млрд руб

Рекордная квартальная прибыль от передачи за всю историю компании

Давайте посмотрим как выглядит динамика операционной и чистой прибыли

Операционная прибыль выросла на 33% до 0.133 руб/акция

Чистая прибыль выросла на 52% до 0.09 руб/акция

0.09 руб/акция это 3.7 млрд руб чистой прибыли

Напомню, что в январской версии плана прибыль за 2023 должна была составить 5.8 млрд руб

Однако, в Марте менеджмент опубликовал новый план, в котором цель на 2023 повышена до 6.5 млрд руб

Таким образом, за оставшиеся 2-4кв'23 прибыль составит 2.8 млрд руб

Вот как выглядит график прибыли согласно обновленного плана менеджмента

6.5 млрд руб плановой прибыли за 2023 год это 0.16 руб/акция

На мой взгляд, такое замедление показателей вполне возможно из-за догоняющего роста себестоимости в предстоящие кварталы 2023 года

Акция выросла с момента прошлой разборки до 0.4 руб

После чего пошла в коррекцию и снизилась до 0.3428 руб

Компания оценена сейчас всего в 2 годовых прибыли 2023 года

Сколько из 16 коп прибыли будет направлено на дивиденды за 2023 год?

В новой версии бизнес-плана указаны 0.0477 руб/акция

Дивидендная доходность за 2023 летом 2024 составит 14%

Для сравнения, форвардная див.доходность СБЕР за 2023 около 13.5%

Может ли ЦЕНТР заплатить более щедрые дивиденды?

Думаю может...

Артем Алешин замгендиректора по финансам не так давно показывал слайд с 4 ключевыми драйверами роста выручки и прибыли в 2023 году

По его словам, 8.7 млрд руб (РПП 5% от НВВ) за 2023 могут быть направлены ТОЛЬКО на дивиденды ЦЕНТРА и ЦП!

5% РПП это новый элемент НВВ.

С целевым назначением в качестве дохода для акционеров

Сразу хочу предупредить, что попытка использовать в иных целях этого элемента фактически заблокирована основным акционером

По этому, любые предложения распределить этот доход на иные цели даже не рассматриваются

Смотреть с 4 часа 45 минут

Сколько из 8.7 млрд приходится на ЦЕНТР и сколько на ЦП?

Учитывая то, что часть филиалов ЦП продолжают работать по RAB тарифам, на мой взгляд, бОльшая часть из 8.7 млрд руб придется на ЦЕНТР

Предположим, что 5 млрд руб будет у ЦЕНТРА и 3.7 млрд у ЦП

Тогда дивиденды ЦЕНТРА могут составить почти 12 коп/акция

Фантастически хорошие дивиденды!

Или просто "фантастические"?

Почему менеджмент показал 8.7 млрд руб РПП на слайде презентации, но не отразил такие же дивиденды в новой версии бизнес-плана?

Можно только гадать...

До конца года еще 7 месяцев, и за это время многое может произойти и поменяться

Скоро акционерам предстоит получить итоговый дивиденд за 2022 год

Див.доходность 3%

С нетерпением жду отчет за 2 квартал, чтобы сделать обновление прогноза

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба