Тактически закрываем топ-идею «Покупать Северсталь и ММК» на фоне падения мировых цен и укрепления рубля. Доходность идеи с момента открытия 1 февраля составила 9,2% для ММК и 2,8% для Северстали. Компании остаются нашими фаворитами в секторе с потенциалом дивидендной доходности более 20%.

Главное

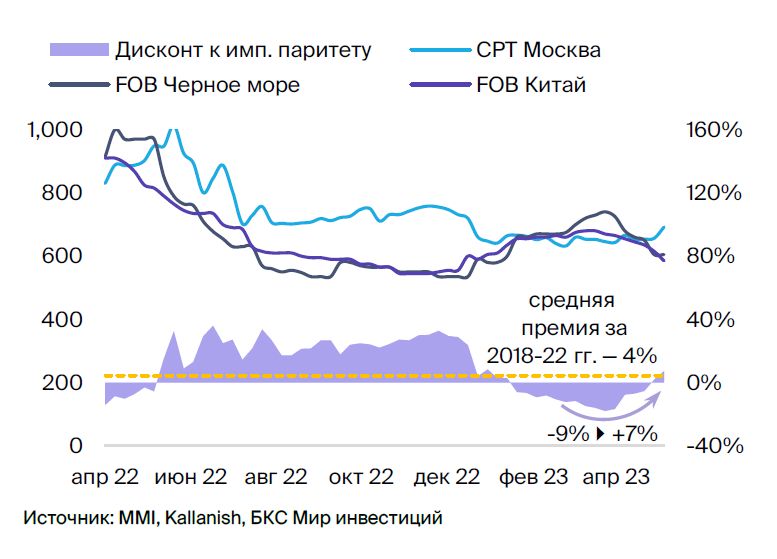

• Премия цен РФ к импортному паритету вернулась за счет роста цен в стране. Другой фактор — падение экспортных цен от избытка предложения в Китае.

• Цены на сталь в РФ с февраля выросли на 19%: 8% в апреле и 2% в мае. Цены FOB Черное море с середины марта упали на 17%.

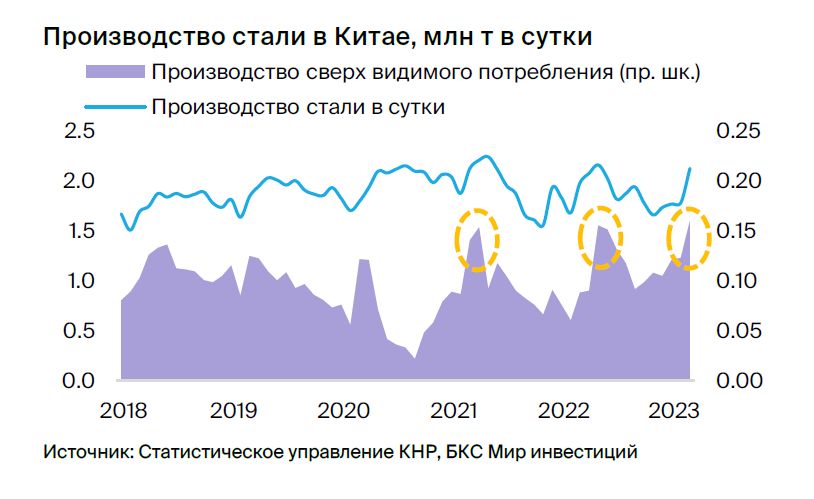

• Выпуск стали в Китае в I квартале 2023 г. увеличился на 8,4% г/г и опередил повышение спроса на 3,5 п.п.

• Северсталь и ММК остаются нашими фаворитами с потенциалом роста выше 60%.

- Цены на сталь и курс рубля в 2023 г. выглядят лучше по сравнению с 2022 г.

- На балансе копится положительный денежный поток — позитивно для дивидендов.

- Околонулевой чистый долг.

В деталях

Перепроизводство стали в Китае привело к падению цен. В марте 2023 г. суточный выпуск стали в КНР вырос на 8,4% г/г, а видимое потребление стали — лишь на 4,9%. Из-за этого цены на г/к прокат FOB Китай с начала марта упали на 13%.

Мы считаем, что для достижения планового роста ВВП Китая на 5% в 2023 г. власти страны будут прибегать к новым стимулам. Также ожидаем ограничений на производство стали после того, как заводы получили распоряжение о планах ограничить выплавку в городском округе Таншань. Впрочем, на наш взгляд, эффект от этих мер вряд ли проявится раньше II полугодия 2023 г.

Премия цен к импортному паритету вернулась, устойчивый спрос в РФ. В начале февраля дисконт внутренних цен на сталь к импортному паритету составлял 9%, и после просадки до 15–18% в марте сменился в конце апреля премией, несмотря на ослабление рубля с начала февраля на 12%.

Дело в том, что внутренние цены в рублях выросли на 19%, а расценки FOB Черное море за тот же период упали на 10% вслед за падением котировок FOB Китай на 11%. Вместе с тем, по оценке Северстали, потребление металлопроката в РФ в I квартале 2023 г. упало на 3% г/г (эффект высокой базы I квартала 2022 г.), но выросло на 6% к/к.

Потенциал дивидендной доходности растет с каждым месяцем. Обе компании генерируют солидный свободный денежный поток благодаря устойчивым объемам, восстановлению цен и слабому рублю.

Ускорение роста ВВП Китая от стимулов, а также ограничения на выпуск стали еще впереди, они поддержат рост прибыли ММК и Северстали ко II полугодию 2023 г. У компаний околонулевой чистый долг, поэтому накопление денежных средств рано или поздно конвертируется в дивиденды с потенциалом доходности 20–25%, исходя из выплат 100% денежного потока за 2022 г. – I полугодие 2023 г.

Сохраняем рекомендацию «Покупать» по акциям Северстали и ММК. За 12 месяцев бумаги двух производителей могут вырасти в цене с нынешних уровней на 63–68%.

Мультипликатор P/E компаний на базе M2M, исходя из текущих цен, составляет 5,6х для Северстали и 4,2х для ММК по сравнению с историческими 7–9х. Это также косвенно подтверждает потенциал роста выше 60%.

Главное

• Премия цен РФ к импортному паритету вернулась за счет роста цен в стране. Другой фактор — падение экспортных цен от избытка предложения в Китае.

• Цены на сталь в РФ с февраля выросли на 19%: 8% в апреле и 2% в мае. Цены FOB Черное море с середины марта упали на 17%.

• Выпуск стали в Китае в I квартале 2023 г. увеличился на 8,4% г/г и опередил повышение спроса на 3,5 п.п.

• Северсталь и ММК остаются нашими фаворитами с потенциалом роста выше 60%.

- Цены на сталь и курс рубля в 2023 г. выглядят лучше по сравнению с 2022 г.

- На балансе копится положительный денежный поток — позитивно для дивидендов.

- Околонулевой чистый долг.

В деталях

Перепроизводство стали в Китае привело к падению цен. В марте 2023 г. суточный выпуск стали в КНР вырос на 8,4% г/г, а видимое потребление стали — лишь на 4,9%. Из-за этого цены на г/к прокат FOB Китай с начала марта упали на 13%.

Мы считаем, что для достижения планового роста ВВП Китая на 5% в 2023 г. власти страны будут прибегать к новым стимулам. Также ожидаем ограничений на производство стали после того, как заводы получили распоряжение о планах ограничить выплавку в городском округе Таншань. Впрочем, на наш взгляд, эффект от этих мер вряд ли проявится раньше II полугодия 2023 г.

Премия цен к импортному паритету вернулась, устойчивый спрос в РФ. В начале февраля дисконт внутренних цен на сталь к импортному паритету составлял 9%, и после просадки до 15–18% в марте сменился в конце апреля премией, несмотря на ослабление рубля с начала февраля на 12%.

Дело в том, что внутренние цены в рублях выросли на 19%, а расценки FOB Черное море за тот же период упали на 10% вслед за падением котировок FOB Китай на 11%. Вместе с тем, по оценке Северстали, потребление металлопроката в РФ в I квартале 2023 г. упало на 3% г/г (эффект высокой базы I квартала 2022 г.), но выросло на 6% к/к.

Потенциал дивидендной доходности растет с каждым месяцем. Обе компании генерируют солидный свободный денежный поток благодаря устойчивым объемам, восстановлению цен и слабому рублю.

Ускорение роста ВВП Китая от стимулов, а также ограничения на выпуск стали еще впереди, они поддержат рост прибыли ММК и Северстали ко II полугодию 2023 г. У компаний околонулевой чистый долг, поэтому накопление денежных средств рано или поздно конвертируется в дивиденды с потенциалом доходности 20–25%, исходя из выплат 100% денежного потока за 2022 г. – I полугодие 2023 г.

Сохраняем рекомендацию «Покупать» по акциям Северстали и ММК. За 12 месяцев бумаги двух производителей могут вырасти в цене с нынешних уровней на 63–68%.

Мультипликатор P/E компаний на базе M2M, исходя из текущих цен, составляет 5,6х для Северстали и 4,2х для ММК по сравнению с историческими 7–9х. Это также косвенно подтверждает потенциал роста выше 60%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба