Нижнекамскнефтехим — интересная компания для Российского фондового рынка. Вы только посмотрите на доходность, которую компания дала акционерам вместе с дивидендами за 10 лет (1500%)

Пару лет назад бразды правления данной компании взял Сибур (еще один нефтехимический гигант).

Стало лучше или хуже? Пока нет ответа, но прибыль за 22 год на уровне в 21 (на стадии подготовки сделки с ТАИФ в регионе звучали опасения, что Сибур может перевести центр прибыли — этого не произошло)

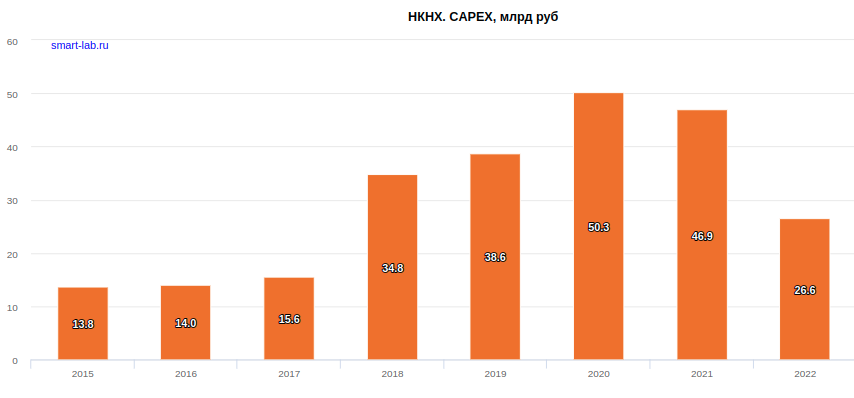

Стоит отметить, что НКНХ — это исторически компания роста. Компания много средств инвестирует в производственные мощности

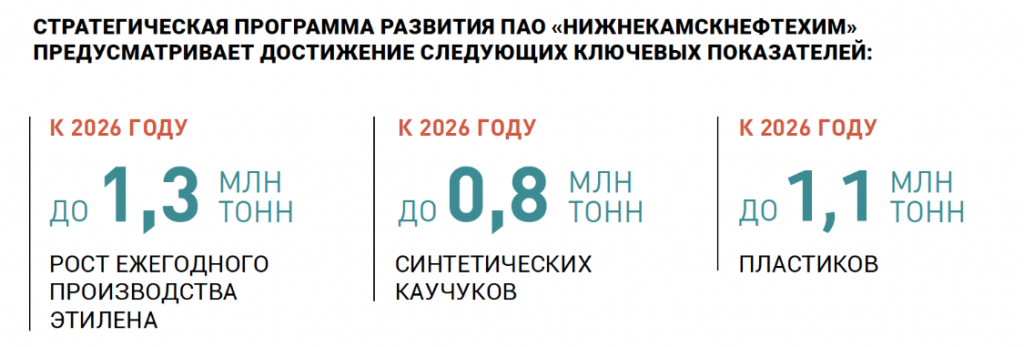

В 2020 году компания начала строить мега-проект Этилен-600 по технологии Linde (оборудование успели завезти до санкций), Проект предполагал удвоение производственных показателей компании — рост производства Этилена до 1,2 млн тонн и пластиков до 1,4 млн тонн.

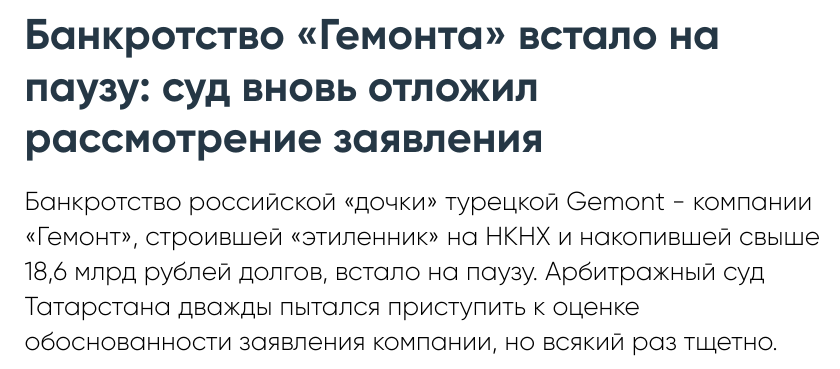

Правда, не так давно в прессе была инфа о банкротстве подрядчика — вероятно срок сдвинулся вправо, поэтому и снижение капекса видно в отчете за 22 год по РСБУ

Так же из плохого — европейцы забанили российский каучук и пластики, теперь возить через всю Евразию надо еще и нефтехимию (вместе с нефтью и сталью). Стоит отметить, что азиатский рынок менее маржинален т.к. там своих Синопеков хватает, но текущий курс наверно уже позволяет быть прибыльным и НКНХ на экспорте.

Самое интересное — по дивидендам. В понедельник был СД, акции отреагировали нервно. Кто-то ждет 50% от прибыли, как в былые годы, кто-то 70%, но по див политике сумма выплат должна составлять не менее 15% от прибыли по РСБУ (это важно!). Это получается 4,4 рубля на акцию.

Минимальная граница, на которую нужно рассчитывать инвесторам (я бы на их месте такую сумму бы и заплатил).

Времена сейчас непростые (см. вчерашний отчет Газпрома), ЭП-600 надо достраивать своими силами (раньше привлекали синдицированный кредит Дойче банка, как сейчас с ним вопрос непонятно) — поэтому возможно кэш стоит приберечь.

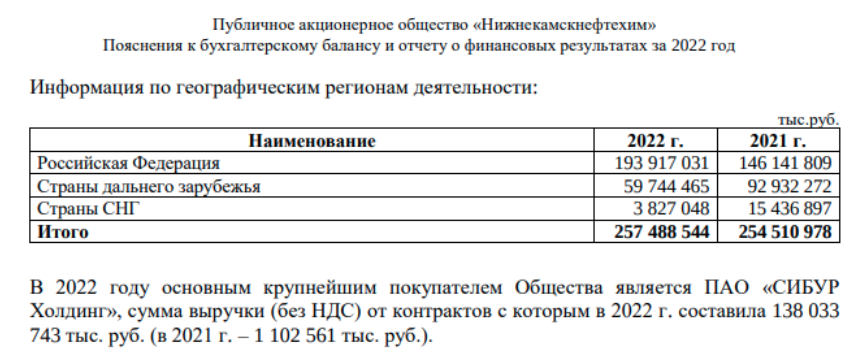

Доля экспорта в 2022, кстати, усохла — НКНХ стал больше товаров поставлять на внутренний рынок

P.S. по данным Росстата в 1 квартале 2023 года в Татарстане производство каучуков сократилось на 37%. Вероятно это производство в НКНХ, посмотрим, что будет в 2 квартале.

Итого: высоких дивидендов не жду, но за компанией наблюдаю (хоть и не держу их акции). Сектор явно интересный и растущий. Каучуки и пластики проще экспортировать, чем сырую нефть — верно? Что думаете по дивидендам НКНХ?

Отдельно стоит отметить, чтопосле решения СД возможно смена дивидендной политики в НКНХ — что там может быть? В материнской компании Сибур дивиденды начисляются в размере 50% от скорректированной прибыли по МСФО (корректируют на переоценку валюты). Может тут будет так же? (позитив для инвесторов)

Пару лет назад бразды правления данной компании взял Сибур (еще один нефтехимический гигант).

Стало лучше или хуже? Пока нет ответа, но прибыль за 22 год на уровне в 21 (на стадии подготовки сделки с ТАИФ в регионе звучали опасения, что Сибур может перевести центр прибыли — этого не произошло)

Стоит отметить, что НКНХ — это исторически компания роста. Компания много средств инвестирует в производственные мощности

В 2020 году компания начала строить мега-проект Этилен-600 по технологии Linde (оборудование успели завезти до санкций), Проект предполагал удвоение производственных показателей компании — рост производства Этилена до 1,2 млн тонн и пластиков до 1,4 млн тонн.

Правда, не так давно в прессе была инфа о банкротстве подрядчика — вероятно срок сдвинулся вправо, поэтому и снижение капекса видно в отчете за 22 год по РСБУ

Так же из плохого — европейцы забанили российский каучук и пластики, теперь возить через всю Евразию надо еще и нефтехимию (вместе с нефтью и сталью). Стоит отметить, что азиатский рынок менее маржинален т.к. там своих Синопеков хватает, но текущий курс наверно уже позволяет быть прибыльным и НКНХ на экспорте.

Самое интересное — по дивидендам. В понедельник был СД, акции отреагировали нервно. Кто-то ждет 50% от прибыли, как в былые годы, кто-то 70%, но по див политике сумма выплат должна составлять не менее 15% от прибыли по РСБУ (это важно!). Это получается 4,4 рубля на акцию.

Минимальная граница, на которую нужно рассчитывать инвесторам (я бы на их месте такую сумму бы и заплатил).

Времена сейчас непростые (см. вчерашний отчет Газпрома), ЭП-600 надо достраивать своими силами (раньше привлекали синдицированный кредит Дойче банка, как сейчас с ним вопрос непонятно) — поэтому возможно кэш стоит приберечь.

Доля экспорта в 2022, кстати, усохла — НКНХ стал больше товаров поставлять на внутренний рынок

P.S. по данным Росстата в 1 квартале 2023 года в Татарстане производство каучуков сократилось на 37%. Вероятно это производство в НКНХ, посмотрим, что будет в 2 квартале.

Итого: высоких дивидендов не жду, но за компанией наблюдаю (хоть и не держу их акции). Сектор явно интересный и растущий. Каучуки и пластики проще экспортировать, чем сырую нефть — верно? Что думаете по дивидендам НКНХ?

Отдельно стоит отметить, чтопосле решения СД возможно смена дивидендной политики в НКНХ — что там может быть? В материнской компании Сибур дивиденды начисляются в размере 50% от скорректированной прибыли по МСФО (корректируют на переоценку валюты). Может тут будет так же? (позитив для инвесторов)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба