В Апреле подводил итоги работы РОССЕТИ ВОЛГА за 2022 год

Писал о том, что компания долго болела из-за жесткой политики местных тарифных комитетов, которые сдерживали рост тарифа сети последние годы

Сравнивал факт отчета с цифрами октябрьской версии бизнес-плана на 2022

За 3 месяца до конца года менеджмент промахнулся с прогнозом на 1 млрд руб!

Вместо 6 млн руб убытка, компания отразила убыток 1.1 млрд руб

И это при том, что с 1 Декабря'22 тариф ВОЛГИ был значительно повышен!

Писал в комментариях, что ожидаю что в 1 кв'23 рост тарифа даст как минимум 1.5 млрд руб прибыли от передачи!

Не знаю совпадение это или нет, но в конце Февраля в компании был назначен новый генеральный директор

Пост занял Александр Гаврилов (на фото слева)

До этого, он проработал 10 лет на должности гендиректора КУБАНЬЭНЕРГО

Хочется надеяться, что ему (между прочим доктор экономических наук) удастся навести порядок не только с планированием целей, но и прибылью компании

Давайте посмотрим как "прививка" нового тарифа отразился на финансовых результатах 1 квартала и на сколько были точны мои прогнозы

Выручка +20%

Себестоимость +11%

Операционная прибыль 1.5 млрд руб, вместо убытка 34 млн руб

Чистая прибыль 698 млн руб, вместо убытка 222 млн руб

Фантастика!

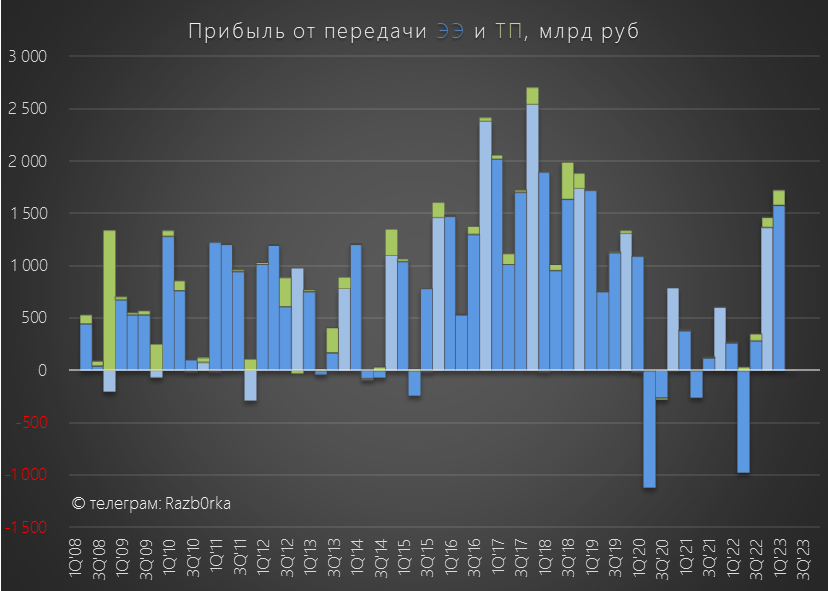

Прибыль от передачи электроэнергии составила 1 571 млн руб!

Я ошибся с прогнозом всего на 71 млн руб...

Рост прибыли от передачи составил 500% год к году!

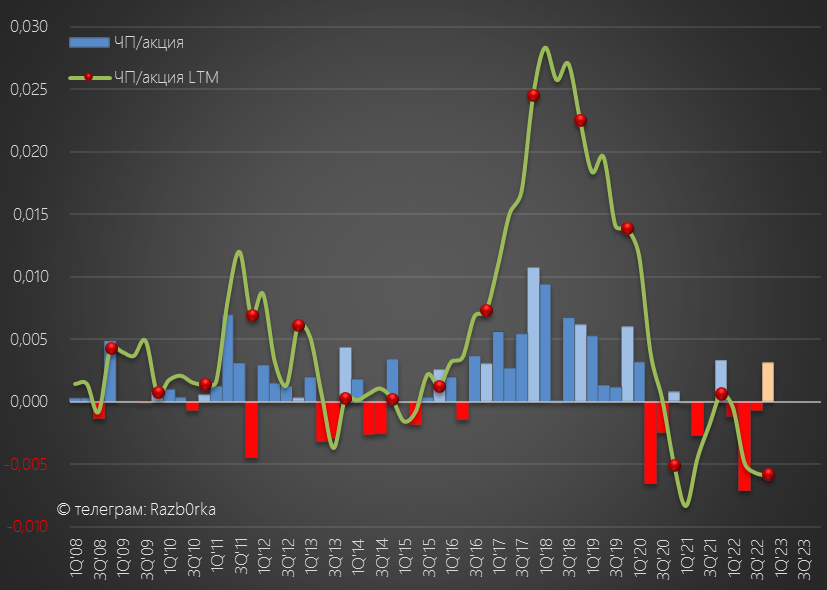

Операционная прибыль выросла до 0.0077 руб/акция

Чистая прибыль выросла до рекордных за 3 года 0.0032 руб/акция

Отмечу, что часть прибыли была получена за счет сокращения расходов на %

Выплаты по % сократились из-за погашения части долга в конце 2022

Прибыль 1кв могла быть еще больше, но опять вмешались какие-то резервы, списания и прочие расходы (детали не раскрываются в квартальных отчетах)

На них суммарно пришлось почти -500 млн руб прибыли

Как Вы видите, таких больших прочих расходов не было уже 3 года

Еще в отчете не понравился рост дебиторской задолженности

Понятно, что на увеличение задолженности потребителей повлиял в том числе и рост тарифа и выручки

Но хотелось, чтобы рост выручки транслировался в кэш, а не дебиторку

Если бы это было так, то на счетах ВОЛГИ было бы уже более 2 млрд руб кэша

Для справки, текущая капитализация компании всего 7.4 млрд руб

Что в итоге?

Можно ли сказать что ВОЛГА на конец-то окончательно выздоровела?

Ей точно стало значительно лучше в 1кв, но вот с перспективами 2-4 квартала не все так очевидно

На это нам намекает и план менеджмента по прибыли на 2023 год

В февральской версии-бизнес плана указаны 814 млн руб

Легко посчитать, что за вычетом 698 млн прибыли 1кв на 2-4 кварталы остается всего 116 млн руб

Хочется верить, что в 28 Февраля уже зная тарифы на 2023 год и уже имея на руках результаты 2 месяцев менеджмент отдавал себе отчет ставя такую низкую цель по прибыли года

В чем может быть причина такого ожидаемого ослабления динамики прибыли в 2-4 кварталах?

Их несколько...

1-ая это запланированное снижение полезного отпуска на 1%

2-ая это запланированный рост потерь электроэнергии на 2.3%

3-ая это догоняющий темп роста себестоимости

Вот как может выглядеть этот рост на фоне замедления темпов роста выручки

Если в 2кв'23 выручка вырастет как и в 1кв на 19%, а себестоимость ускорится всего лишь с 11% до 13% убыток от передачи электроэнергии составит 250 млн руб!

Вот такая магия %...

Все дело в низкой рентабельности прибыли от передачи электроэнергии!

В 1кв'23 она выросла, но составила всего лишь 8%

Легко посчитать, что +1% в себестоимости при неизменной выручке это -12.5% в прибыли!

1/8=12.5%

Жду отчет за 2кв - он будет более показательным с точки зрения перспектив прибыли этого года

Текущая цена акций 0.04 руб, что почти в 2 раза выше минимумов прошлого года

И в 5 раз меньше максимумов 2011 года...

Сможет ли когда-нибудь акция вернутся на те высокие уровни?

Все будет зависеть от прибыли и дивидендов

Если верить плану менеджмента по прибыли на 2023, компания оценена в 10 годовых прибылей

На мой взгляд, это очень дорого на фоне других сетевых компаний и рынка в целом

И если мой прогноз про рост себестоимости и слабый 2кв сбудется, возможно мы увидим серьезную коррекцию цен

Писал о том, что компания долго болела из-за жесткой политики местных тарифных комитетов, которые сдерживали рост тарифа сети последние годы

Сравнивал факт отчета с цифрами октябрьской версии бизнес-плана на 2022

За 3 месяца до конца года менеджмент промахнулся с прогнозом на 1 млрд руб!

Вместо 6 млн руб убытка, компания отразила убыток 1.1 млрд руб

И это при том, что с 1 Декабря'22 тариф ВОЛГИ был значительно повышен!

Писал в комментариях, что ожидаю что в 1 кв'23 рост тарифа даст как минимум 1.5 млрд руб прибыли от передачи!

Не знаю совпадение это или нет, но в конце Февраля в компании был назначен новый генеральный директор

Пост занял Александр Гаврилов (на фото слева)

До этого, он проработал 10 лет на должности гендиректора КУБАНЬЭНЕРГО

Хочется надеяться, что ему (между прочим доктор экономических наук) удастся навести порядок не только с планированием целей, но и прибылью компании

Давайте посмотрим как "прививка" нового тарифа отразился на финансовых результатах 1 квартала и на сколько были точны мои прогнозы

Выручка +20%

Себестоимость +11%

Операционная прибыль 1.5 млрд руб, вместо убытка 34 млн руб

Чистая прибыль 698 млн руб, вместо убытка 222 млн руб

Фантастика!

Прибыль от передачи электроэнергии составила 1 571 млн руб!

Я ошибся с прогнозом всего на 71 млн руб...

Рост прибыли от передачи составил 500% год к году!

Операционная прибыль выросла до 0.0077 руб/акция

Чистая прибыль выросла до рекордных за 3 года 0.0032 руб/акция

Отмечу, что часть прибыли была получена за счет сокращения расходов на %

Выплаты по % сократились из-за погашения части долга в конце 2022

Прибыль 1кв могла быть еще больше, но опять вмешались какие-то резервы, списания и прочие расходы (детали не раскрываются в квартальных отчетах)

На них суммарно пришлось почти -500 млн руб прибыли

Как Вы видите, таких больших прочих расходов не было уже 3 года

Еще в отчете не понравился рост дебиторской задолженности

Понятно, что на увеличение задолженности потребителей повлиял в том числе и рост тарифа и выручки

Но хотелось, чтобы рост выручки транслировался в кэш, а не дебиторку

Если бы это было так, то на счетах ВОЛГИ было бы уже более 2 млрд руб кэша

Для справки, текущая капитализация компании всего 7.4 млрд руб

Что в итоге?

Можно ли сказать что ВОЛГА на конец-то окончательно выздоровела?

Ей точно стало значительно лучше в 1кв, но вот с перспективами 2-4 квартала не все так очевидно

На это нам намекает и план менеджмента по прибыли на 2023 год

В февральской версии-бизнес плана указаны 814 млн руб

Легко посчитать, что за вычетом 698 млн прибыли 1кв на 2-4 кварталы остается всего 116 млн руб

Хочется верить, что в 28 Февраля уже зная тарифы на 2023 год и уже имея на руках результаты 2 месяцев менеджмент отдавал себе отчет ставя такую низкую цель по прибыли года

В чем может быть причина такого ожидаемого ослабления динамики прибыли в 2-4 кварталах?

Их несколько...

1-ая это запланированное снижение полезного отпуска на 1%

2-ая это запланированный рост потерь электроэнергии на 2.3%

3-ая это догоняющий темп роста себестоимости

Вот как может выглядеть этот рост на фоне замедления темпов роста выручки

Если в 2кв'23 выручка вырастет как и в 1кв на 19%, а себестоимость ускорится всего лишь с 11% до 13% убыток от передачи электроэнергии составит 250 млн руб!

Вот такая магия %...

Все дело в низкой рентабельности прибыли от передачи электроэнергии!

В 1кв'23 она выросла, но составила всего лишь 8%

Легко посчитать, что +1% в себестоимости при неизменной выручке это -12.5% в прибыли!

1/8=12.5%

Жду отчет за 2кв - он будет более показательным с точки зрения перспектив прибыли этого года

Текущая цена акций 0.04 руб, что почти в 2 раза выше минимумов прошлого года

И в 5 раз меньше максимумов 2011 года...

Сможет ли когда-нибудь акция вернутся на те высокие уровни?

Все будет зависеть от прибыли и дивидендов

Если верить плану менеджмента по прибыли на 2023, компания оценена в 10 годовых прибылей

На мой взгляд, это очень дорого на фоне других сетевых компаний и рынка в целом

И если мой прогноз про рост себестоимости и слабый 2кв сбудется, возможно мы увидим серьезную коррекцию цен

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба