Если Вы еще незнакомы с РУССНЕФТЬ, то на канале есть подробная разборка истории компании

Писал про непростую судьбу основателя и главного акционера компании

Про трудности самой компании писал уже в разборке результатов 2022

Кратко напомню основные вещи из разборки (стоит ее прочитать)

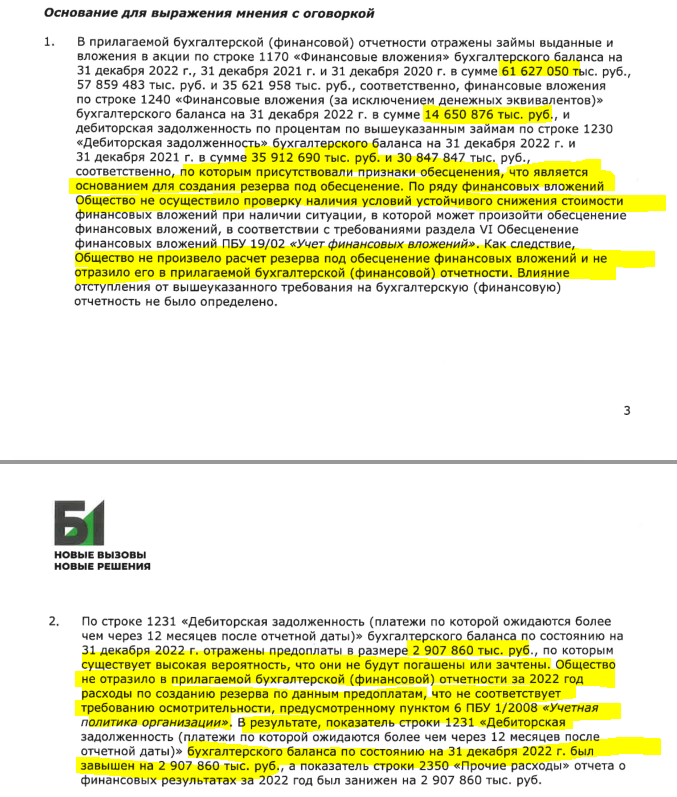

Новый аудитор компании, как и прежние, заявил что у него есть вопросы к достоверности отчетности

Всего под сомнение было поставлено 115 млрд руб из 311 млрд руб активов

В результате превышения обязательств компании над активами, аудитор так же выразил сомнение в устойчивости будущей работы компании

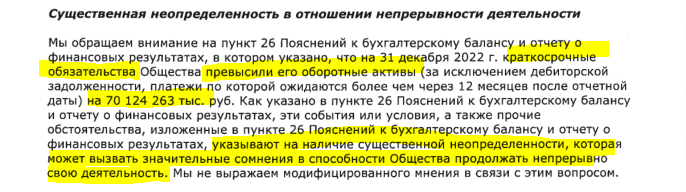

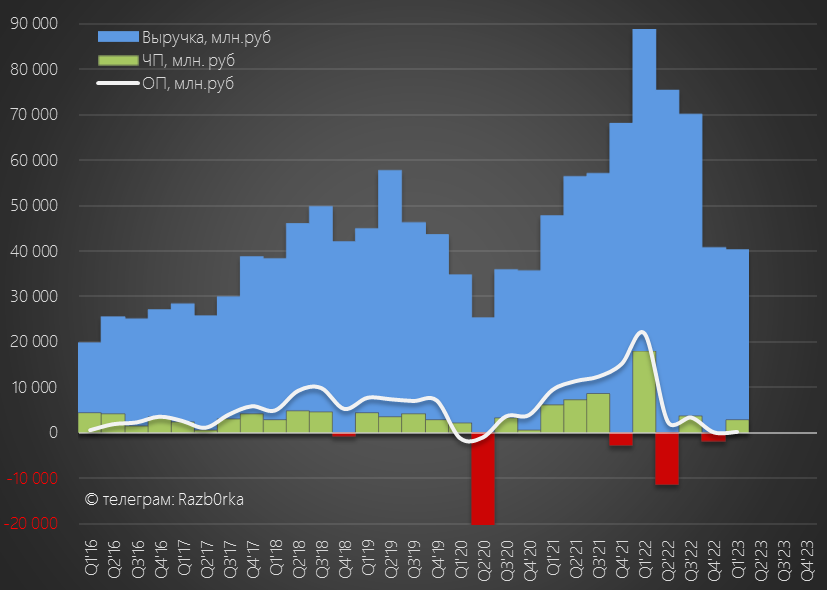

Из-за опережающего роста расходов, операционная прибыль в 4кв была нулевой

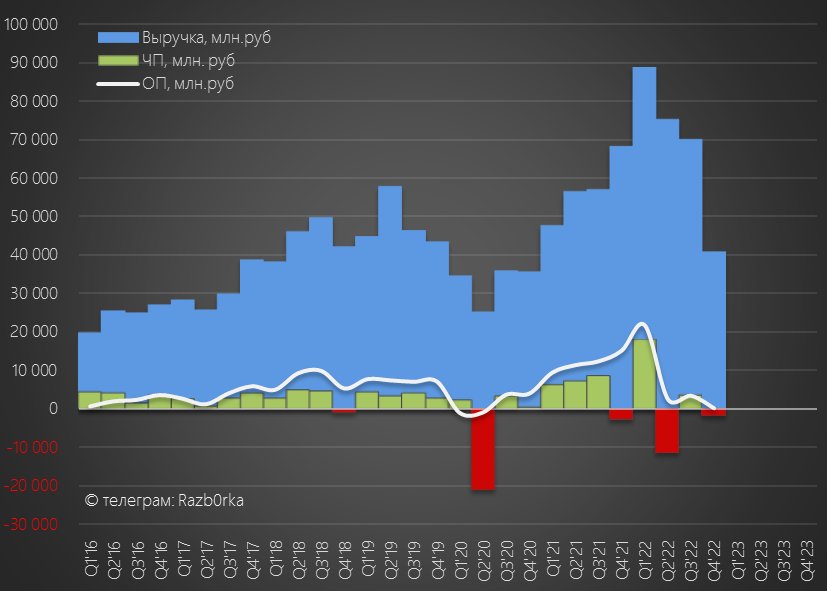

Рост себестоимости шел по всем фронтам

Но больше всего выросли Прочие затраты, включающие в себя НДПИ

Скорее всего, поэтому так выросла задолженность по уплате налогов

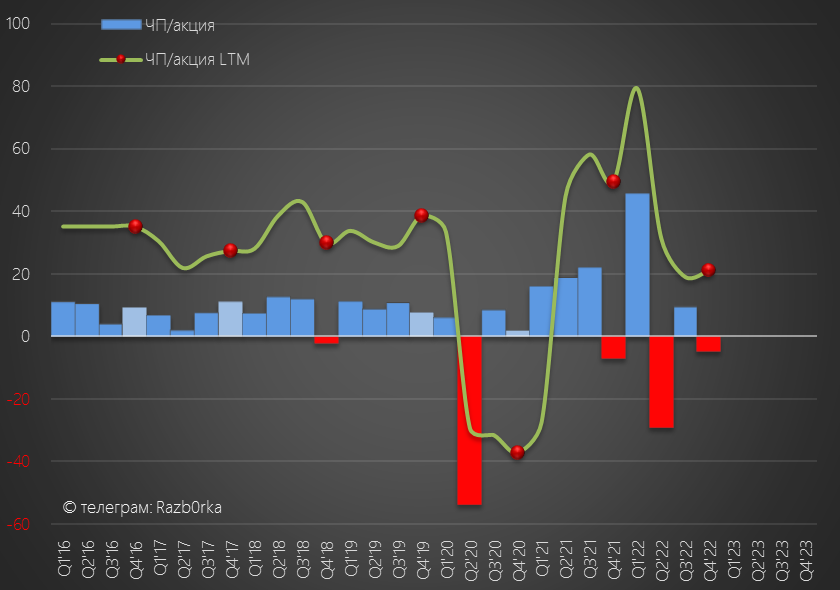

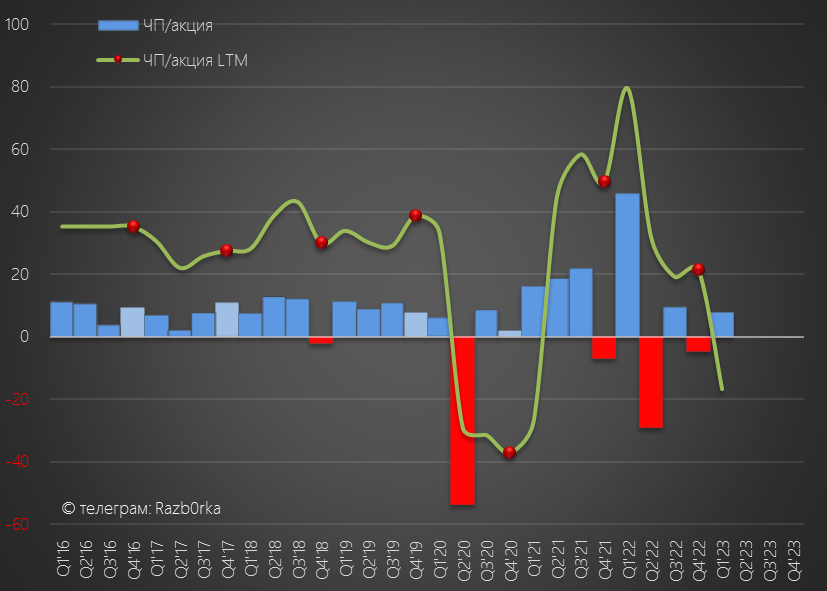

По итогам года компания отразила 21 руб/акция чистой прибыли

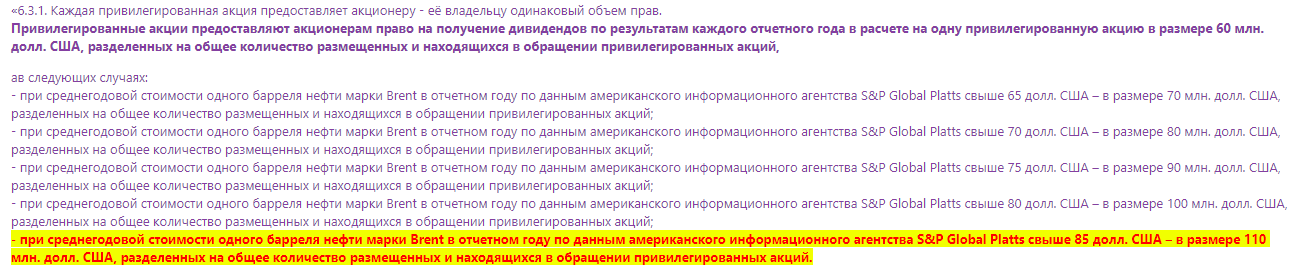

Но вся она пойдет на уплату дивидендов банку ВТБ и ТРАСТ, которые владеют префами РУССНЕФТЬ

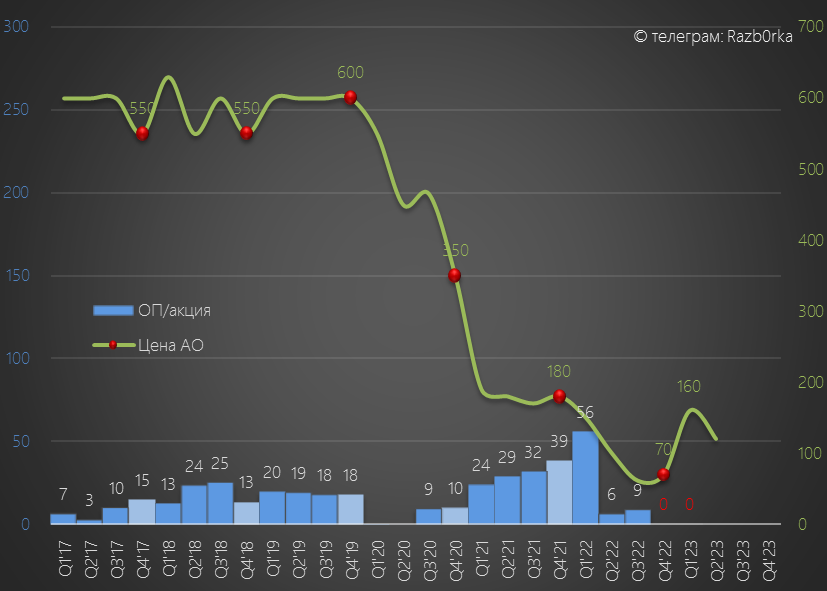

Такое слабое завершение года не помешало акции вырасти в 2.5 раза с 60 руб в Октябре'22 до 160 руб в Апреле'23

Может быть рынок закладывает в цену рост показателей в 2023 году?

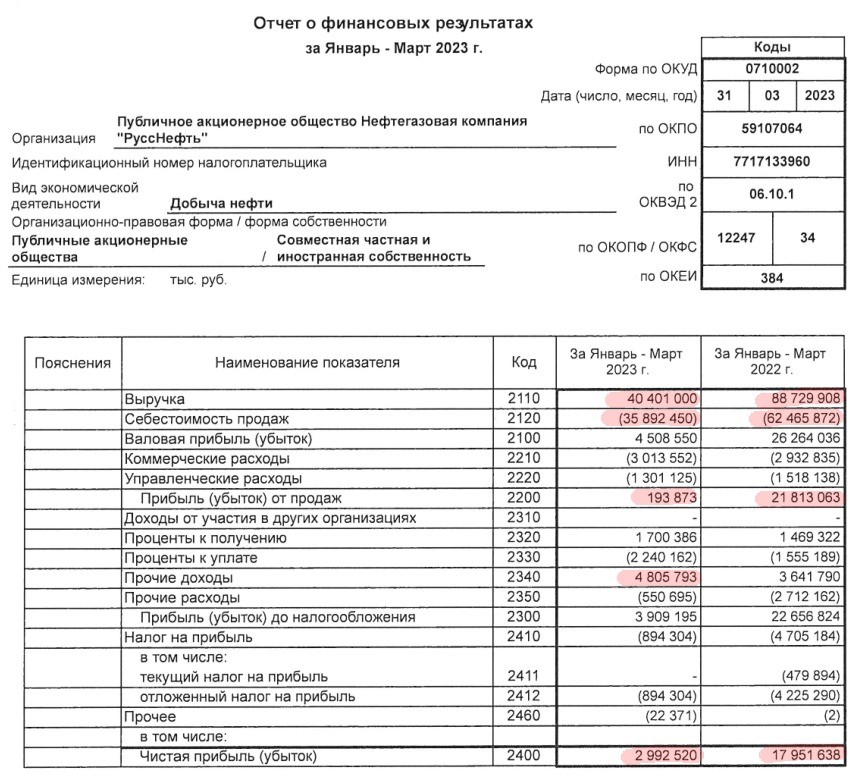

Давайте посмотрим РСБУ за 1кв'23 - благо компания продолжает публиковать

Выручка -55%

Себестоимость -42%

Операц.прибыль -99%

Чистая прибыль -83%

Наверное у акционеров после прочтения отчета было выражение лица как на картине "Крик" Эдварда Мунка

Обратите внимание, что ВСЕ 3 млрд руб прибыли, были по сути сформированы Прочими доходами в размере 4.8 млрд руб (скорее всего это бумажная переоценка выданных валютных займов и дебиторки)

На Ваш взгляд, 2 квартала подряд с 0 операционной прибылью это достаточный повод чтобы акции выросли в 2.5 раза?

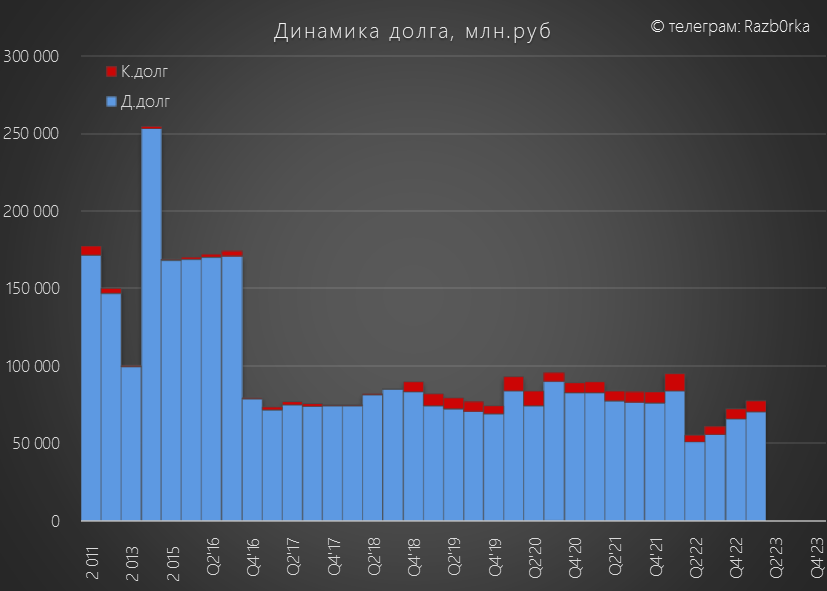

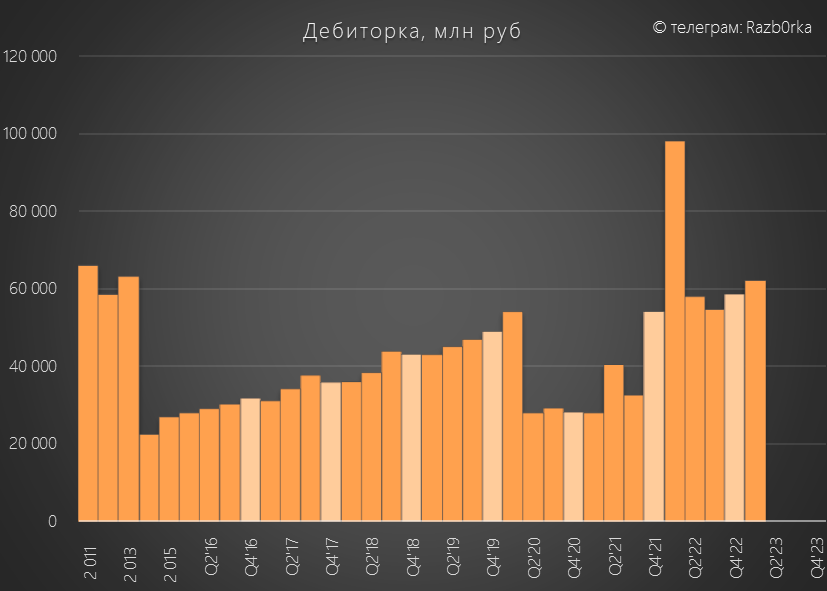

Давайте посмотрим на графики основных показателей

Такое сильное снижение выручки возможно связанно с уменьшением трейдинговых операций, о которых я писал в разборке 2022

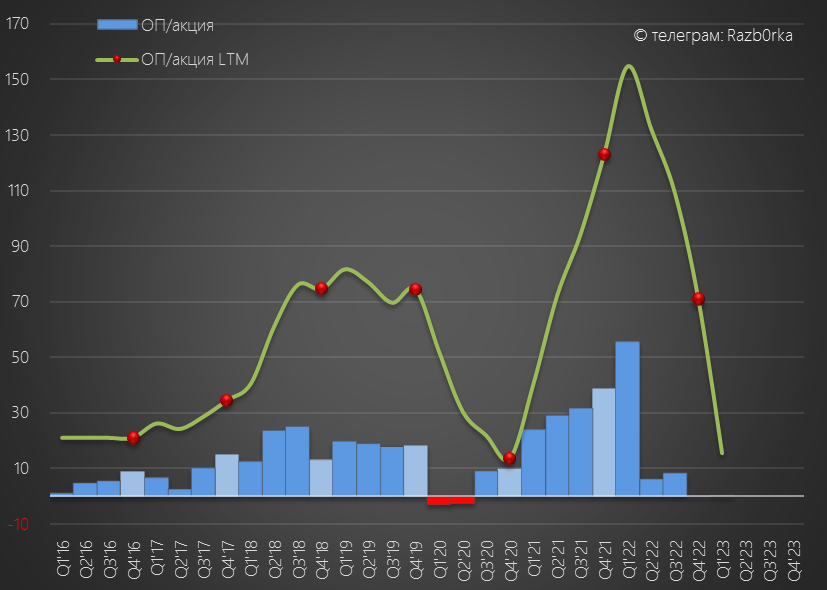

Операционная прибыль в годовом выражении снизилась до 16 руб/акция

Чистая прибыль (бумажная) в 1 квартале составила 8 руб/акция

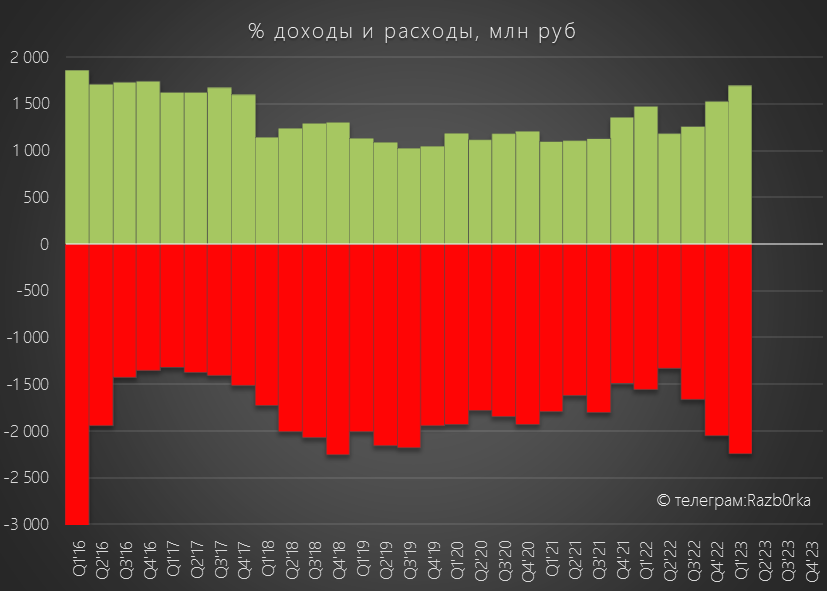

% расходы продолжили расти

Менеджмент ранее заявлял, что компания в 2023 году будет сфокусирована на погашении своего долга

В отчете этого пока незаметно, да и как гасить долг с 0 операц.прибылью?

Кроме того, напомню, что % доходы это % по займам, выданным дочкам, и которые по факту не выплачиваются деньгами и учитываются в дебиторской задолженности РУССНЕФТЬ

На сколько я понимаю, дебиторка тоже частично валютная и ее переоценка принесла какую-то часть прочих доходов

Печально видеть такую картину взаимоотношение дочерних предприятий и мамы

Но еще печальнее, то что на фоне роста долга, роста дебиторки растет долг компании по налогам перед государством!

Задолженность уже превысила 25 млрд руб!

Возможно, это результат какой-то налоговой оптимизации

Но согласитесь, такая ситуация с задолженностью выглядит тревожно

Вот в принципе все что можно сказать про отчет РУССНЕФТЬ за 1 квартал

Компании явно очень тяжело при текущих ценах на нефть и текущем налоговом режиме

Что закладывал рынок в цены акций компании в 4кв'22 и 1кв'23?

Мне не понятно...

C максимумов Апреля и 160 руб, акция снизилась в Мае на 25% до 120 руб

Но это по-прежнему выглядит ОЧЕНЬ дорого при таких финансовых показателях и туманных перспективах их улучшения

Писал про непростую судьбу основателя и главного акционера компании

Про трудности самой компании писал уже в разборке результатов 2022

Кратко напомню основные вещи из разборки (стоит ее прочитать)

Новый аудитор компании, как и прежние, заявил что у него есть вопросы к достоверности отчетности

Всего под сомнение было поставлено 115 млрд руб из 311 млрд руб активов

В результате превышения обязательств компании над активами, аудитор так же выразил сомнение в устойчивости будущей работы компании

Из-за опережающего роста расходов, операционная прибыль в 4кв была нулевой

Рост себестоимости шел по всем фронтам

Но больше всего выросли Прочие затраты, включающие в себя НДПИ

Скорее всего, поэтому так выросла задолженность по уплате налогов

По итогам года компания отразила 21 руб/акция чистой прибыли

Но вся она пойдет на уплату дивидендов банку ВТБ и ТРАСТ, которые владеют префами РУССНЕФТЬ

Такое слабое завершение года не помешало акции вырасти в 2.5 раза с 60 руб в Октябре'22 до 160 руб в Апреле'23

Может быть рынок закладывает в цену рост показателей в 2023 году?

Давайте посмотрим РСБУ за 1кв'23 - благо компания продолжает публиковать

Выручка -55%

Себестоимость -42%

Операц.прибыль -99%

Чистая прибыль -83%

Наверное у акционеров после прочтения отчета было выражение лица как на картине "Крик" Эдварда Мунка

Обратите внимание, что ВСЕ 3 млрд руб прибыли, были по сути сформированы Прочими доходами в размере 4.8 млрд руб (скорее всего это бумажная переоценка выданных валютных займов и дебиторки)

На Ваш взгляд, 2 квартала подряд с 0 операционной прибылью это достаточный повод чтобы акции выросли в 2.5 раза?

Давайте посмотрим на графики основных показателей

Такое сильное снижение выручки возможно связанно с уменьшением трейдинговых операций, о которых я писал в разборке 2022

Операционная прибыль в годовом выражении снизилась до 16 руб/акция

Чистая прибыль (бумажная) в 1 квартале составила 8 руб/акция

% расходы продолжили расти

Менеджмент ранее заявлял, что компания в 2023 году будет сфокусирована на погашении своего долга

В отчете этого пока незаметно, да и как гасить долг с 0 операц.прибылью?

Кроме того, напомню, что % доходы это % по займам, выданным дочкам, и которые по факту не выплачиваются деньгами и учитываются в дебиторской задолженности РУССНЕФТЬ

На сколько я понимаю, дебиторка тоже частично валютная и ее переоценка принесла какую-то часть прочих доходов

Печально видеть такую картину взаимоотношение дочерних предприятий и мамы

Но еще печальнее, то что на фоне роста долга, роста дебиторки растет долг компании по налогам перед государством!

Задолженность уже превысила 25 млрд руб!

Возможно, это результат какой-то налоговой оптимизации

Но согласитесь, такая ситуация с задолженностью выглядит тревожно

Вот в принципе все что можно сказать про отчет РУССНЕФТЬ за 1 квартал

Компании явно очень тяжело при текущих ценах на нефть и текущем налоговом режиме

Что закладывал рынок в цены акций компании в 4кв'22 и 1кв'23?

Мне не понятно...

C максимумов Апреля и 160 руб, акция снизилась в Мае на 25% до 120 руб

Но это по-прежнему выглядит ОЧЕНЬ дорого при таких финансовых показателях и туманных перспективах их улучшения

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба