26 мая 2023 | Сбер

О компании. Новости.

Сбербанк - это самый крупный банк в стране. И один из крупнейших банков Европы. Количество активных клиентов-физических лиц выросло до 106,5 млн.

Количество активных корпоративных клиентов 3 млн. Количество участников программы лояльности СберСпасибо выросло до 69,3 млн клиентов. Количество активных ежемесячных пользователей СберБанк Онлайн 79,6 млн человек. Количество пользователей подписок СберПрайм 6,2 млн.

Кроме банковского бизнеса, последние годы Сбер развивает свою экосистему. Туда входит СберМегаМаркет, Самокат, СберМаркет, Звук, онлайн кинотеатр Окко, СберМобайл и другие сервисы.

Отметим технологические достижения:

Разработки Сбера работают на базе собственной операционной системы, что обеспечивает независимость от иностранных поставщиков и максимальную защиту информации.

Сбер запустил сервис генерации изображений по тексту Kandinsky 2.1.

В апреле выпустил версию нейросети GigaChat. Она умеет отвечать на вопросы, поддерживать диалог, писать программный код.

Компания расширила линейку умных телевизоров Sber на базе операционной системы Салют ТВ с виртуальным ассистентом.

Платформа процессинга Сбера включена в Реестр российского ПО, что позволит в дальнейшем продавать её.

Также из последних новостей – открытие первого отделения в Крыму.

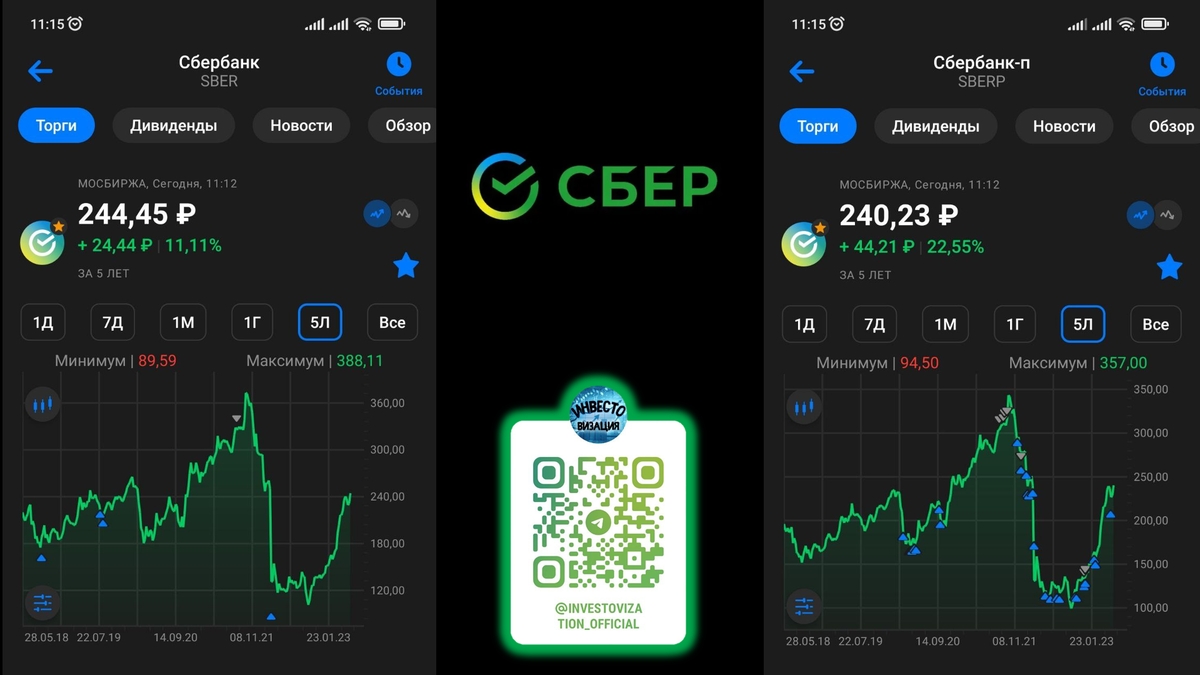

Текущая цена акций.

Акции Сбера с октября 2022 года выросли в 2,5 раза. Затем 10 мая последовал дивидендный гэп в размере 25 рублей, который был закрыт за две недели. Сейчас акции потихоньку закрепляются выше значимого уровня в 240 рублей.

Финансовые результаты.

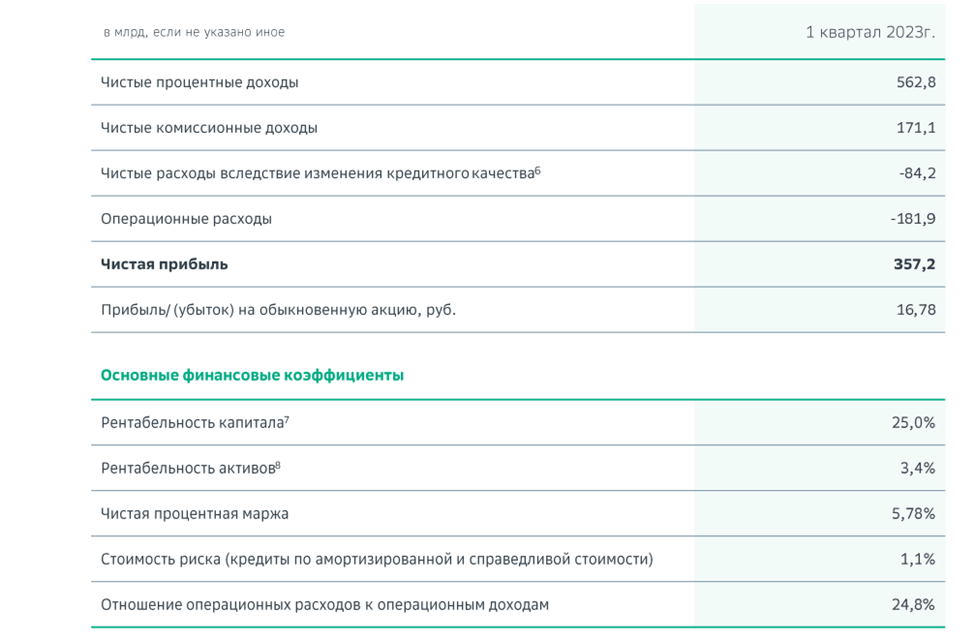

Выручка кредитных организаций состоит из чистого процентного и чистого комиссионного доходов. Если по-простому, то чистый процентный доход – это разница между всеми доходами по кредитам и расходами по депозитам. А комиссионный доход, - это соответственно, доход за различные комиссии, например, за переводы, платежи и так далее.

Итак, чистый процентный доход Сбера вырос до рекордных 562,8 млрд за счет роста объема работающих активов и восстановления маржинальности из-за нормализации ставок депозитов.

Чистый комиссионный доход составил 171,1 млрд. Это также выше всех ранее опубликованных значений. Итоговый суммарный операционный доход до вычета резерва 733 млрд.

Операционные расходы 181,9 млрд. Отношение расходов к доходам 24,8%, что отражает высокую эффективность банка.

Чистая процентная маржа, или по-другому, разность ставок по кредитам и вкладам, подросла до 5,8%. Это произошло благодаря девалютизации и нормализации ставок по депозитам.

Итоговая чистая прибыль 357 млрд за квартал. Это рекордное значение. Его удалось достичь благодаря росту кредитования, вызванномузапретом компаниям кредитоваться за рубежом, они теперь вынуждены брать займы в России.

Финансовое положение.

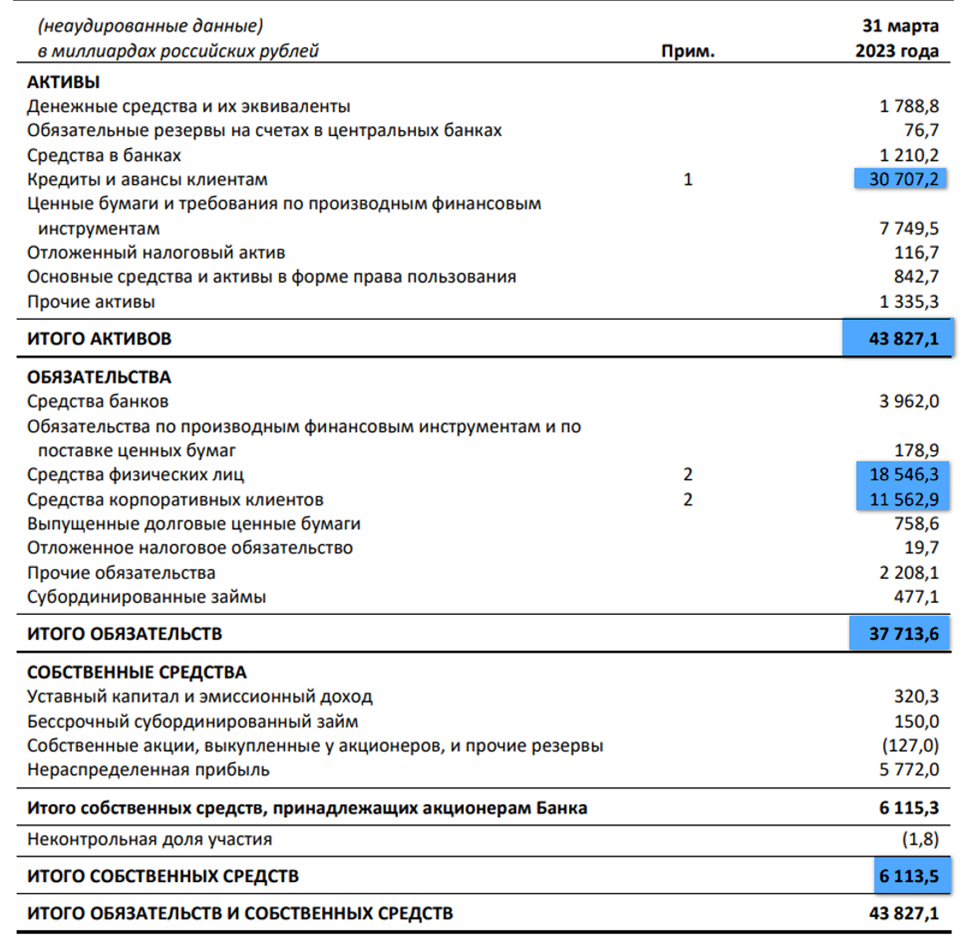

Суммарные активы Сбера с начала года выросли на 4,5% до 43,8 трлн. Большую их часть составляют кредиты. Кредиты юридическим и физическим лицам подросли примерно на те же 4,5%.

Суммарные обязательства группы 37,7 трлн. Из них более 30 трлн – это средства клиентов.

Cобственные средства выросли почти на 6% до 6,1 трлн. Достаточность капитала улучшилась на 0,4 процентных пункта и превысила 15%. А норматив ЦБ поо достаточности собственных средств Банка Н1.0: не менее 8%. Т.е. банк уверенно покрывает нормативы, финансовое положение очень устойчивое.

Сбер занимает треть рынка корпоративного кредитования и 45% кредитов физическим лицам. Более 43% всех средств физ лиц страны находится на счетах Сбербанка.

Перспективы и риски.

Сбер улучшил прогнозы по ВВП страны, ожидая роста на 1% по итогам года. Также были повышены прогнозы по банковскому сектору и по результатам самого Сбера. Ожидается рост кредитов примерно на 15%. Депозиты физических лиц вырастут примерно на 13%, а юридических на 19%.

Также банк прогнозирует рост на 12% комиссионных доходов. Чистая процентная маржа будет на уровне 5,5%. Достаточность базового капитала останется на высоком уровне, выше 14%. Рентабельность капитала более 22%.

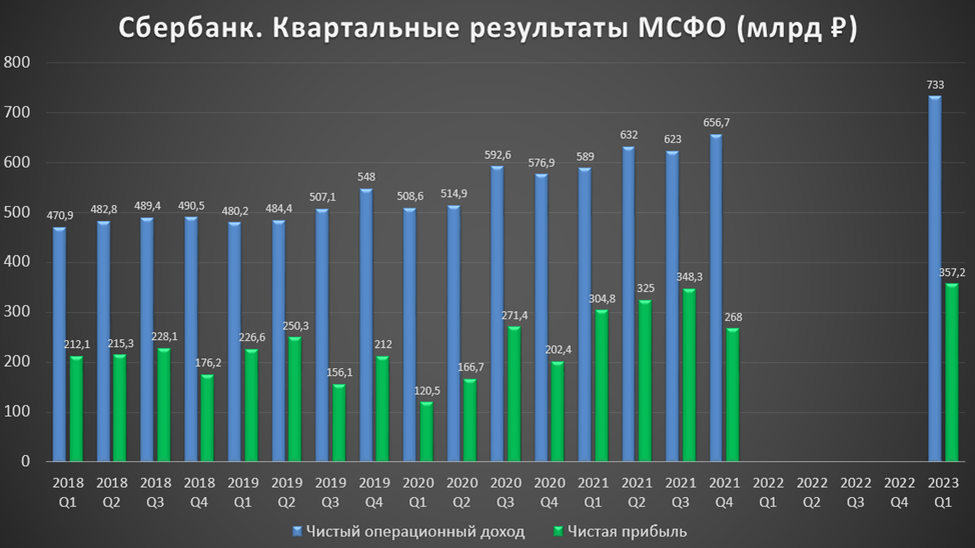

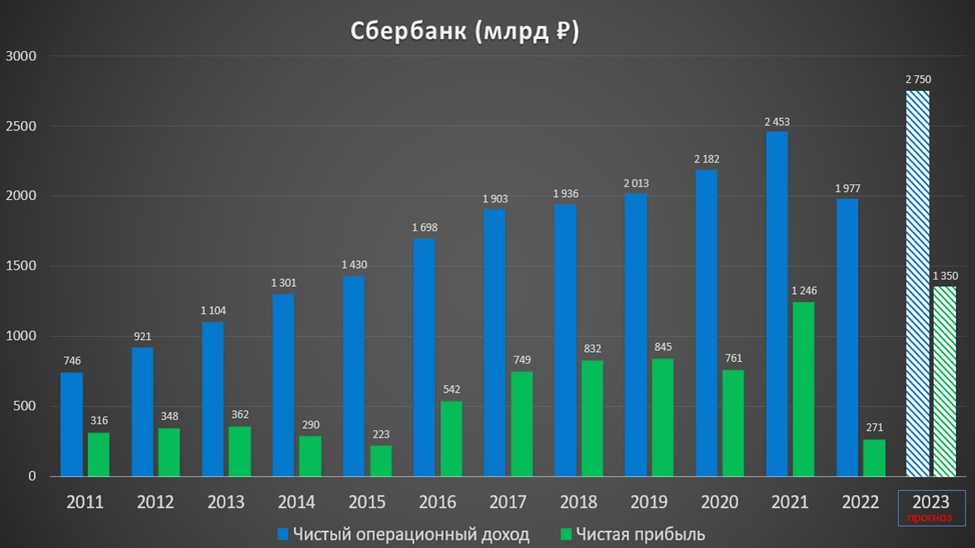

Учитывая финансовые результаты за последние два квартала, можно грубо спрогнозировать итоговую прибыль за 2023 год. Думаю, что она составит не менее 1,35 трлн и превысит рекорд 2021 года.

Но конечно, это если не реализуются риски, связанны с возможными проблемами в экономике, которые могут быть вызваны санкциями, новой волной мобилизации и другими факторами.

Будущей точкой роста является развитие экосистемы и искусственного интеллекта.

Дивиденды.

За 2022 год были утверждены дивиденды в размере 25 рублей на акцию. Сбер направит на дивиденды полтриллиона. Это в два раза больше чистой прибыли за весь 2022 год. Соответственно, на эту сумму снизится капитал. Но мотивация выплат понятна: государству, как основному акционеру, требуются деньги на покрытие дефицита бюджета.

В итоге, дивиденды рекордные. При этом недавно глава Сбера Греф допустил, что следующие дивиденды могут быть выше. Учитывая прогноз по будущей чистой прибыли, минимальный дивиденд за 2023 год может составить 30 рублей. Или 13% доходности к текущей цене акции.

Также недавно стало известно, что Сбер в декабре представит новую дивидендную политику.

Мультипликаторы.

Учитывая позитивные прогнозы, по форвардным мультипликаторам Сбербанк оценен не очень дорого:

· Текущая цена акции = 244 ₽

· Капитализация = 5,4 трлн ₽

· P/B = 0,9

· P/E = 9,2

· Fwd P/B 2023 = 0,8

· Fwd P/E 2023 = 4

Выводы.

Сбер - это крупнейшая компания в России.

Половина акций принадлежит государству, что практически гарантирует ему поддержку, при необходимости.

Отчет за первый квартал позитивный. Основная причина – это рост кредитования в России.

Финансовое положение компании стабильное.

Дивиденды по итогам 2022 года рекордные. А в следующем году дивиденды могут быть еще выше.

У компании есть перспективы дальнейшего роста не только за счет роста кредитования, но и за счёт развития экосистемы и искусственного интеллекта.

Риски связаны с возможными проблемами в экономике.

Акции с октября 2022 года взлетели в 2,5 раза. Основная цель в 240 ₽, которую мы озвучивали ранее, достигнута. Но потенциал сохраняется, в случае развития позитивного сценария, котировки могут вырасти до 300 ₽ в течение года.

На данный момент доля Сбербанка в моём портфеле акций около 25%. Позиция хорошо плюсует, плюс получил отличные дивиденды. Но пока продавать не планирую.

Сбербанк - это самый крупный банк в стране. И один из крупнейших банков Европы. Количество активных клиентов-физических лиц выросло до 106,5 млн.

Количество активных корпоративных клиентов 3 млн. Количество участников программы лояльности СберСпасибо выросло до 69,3 млн клиентов. Количество активных ежемесячных пользователей СберБанк Онлайн 79,6 млн человек. Количество пользователей подписок СберПрайм 6,2 млн.

Кроме банковского бизнеса, последние годы Сбер развивает свою экосистему. Туда входит СберМегаМаркет, Самокат, СберМаркет, Звук, онлайн кинотеатр Окко, СберМобайл и другие сервисы.

Отметим технологические достижения:

Разработки Сбера работают на базе собственной операционной системы, что обеспечивает независимость от иностранных поставщиков и максимальную защиту информации.

Сбер запустил сервис генерации изображений по тексту Kandinsky 2.1.

В апреле выпустил версию нейросети GigaChat. Она умеет отвечать на вопросы, поддерживать диалог, писать программный код.

Компания расширила линейку умных телевизоров Sber на базе операционной системы Салют ТВ с виртуальным ассистентом.

Платформа процессинга Сбера включена в Реестр российского ПО, что позволит в дальнейшем продавать её.

Также из последних новостей – открытие первого отделения в Крыму.

Текущая цена акций.

Акции Сбера с октября 2022 года выросли в 2,5 раза. Затем 10 мая последовал дивидендный гэп в размере 25 рублей, который был закрыт за две недели. Сейчас акции потихоньку закрепляются выше значимого уровня в 240 рублей.

Финансовые результаты.

Выручка кредитных организаций состоит из чистого процентного и чистого комиссионного доходов. Если по-простому, то чистый процентный доход – это разница между всеми доходами по кредитам и расходами по депозитам. А комиссионный доход, - это соответственно, доход за различные комиссии, например, за переводы, платежи и так далее.

Итак, чистый процентный доход Сбера вырос до рекордных 562,8 млрд за счет роста объема работающих активов и восстановления маржинальности из-за нормализации ставок депозитов.

Чистый комиссионный доход составил 171,1 млрд. Это также выше всех ранее опубликованных значений. Итоговый суммарный операционный доход до вычета резерва 733 млрд.

Операционные расходы 181,9 млрд. Отношение расходов к доходам 24,8%, что отражает высокую эффективность банка.

Чистая процентная маржа, или по-другому, разность ставок по кредитам и вкладам, подросла до 5,8%. Это произошло благодаря девалютизации и нормализации ставок по депозитам.

Итоговая чистая прибыль 357 млрд за квартал. Это рекордное значение. Его удалось достичь благодаря росту кредитования, вызванномузапретом компаниям кредитоваться за рубежом, они теперь вынуждены брать займы в России.

Финансовое положение.

Суммарные активы Сбера с начала года выросли на 4,5% до 43,8 трлн. Большую их часть составляют кредиты. Кредиты юридическим и физическим лицам подросли примерно на те же 4,5%.

Суммарные обязательства группы 37,7 трлн. Из них более 30 трлн – это средства клиентов.

Cобственные средства выросли почти на 6% до 6,1 трлн. Достаточность капитала улучшилась на 0,4 процентных пункта и превысила 15%. А норматив ЦБ поо достаточности собственных средств Банка Н1.0: не менее 8%. Т.е. банк уверенно покрывает нормативы, финансовое положение очень устойчивое.

Сбер занимает треть рынка корпоративного кредитования и 45% кредитов физическим лицам. Более 43% всех средств физ лиц страны находится на счетах Сбербанка.

Перспективы и риски.

Сбер улучшил прогнозы по ВВП страны, ожидая роста на 1% по итогам года. Также были повышены прогнозы по банковскому сектору и по результатам самого Сбера. Ожидается рост кредитов примерно на 15%. Депозиты физических лиц вырастут примерно на 13%, а юридических на 19%.

Также банк прогнозирует рост на 12% комиссионных доходов. Чистая процентная маржа будет на уровне 5,5%. Достаточность базового капитала останется на высоком уровне, выше 14%. Рентабельность капитала более 22%.

Учитывая финансовые результаты за последние два квартала, можно грубо спрогнозировать итоговую прибыль за 2023 год. Думаю, что она составит не менее 1,35 трлн и превысит рекорд 2021 года.

Но конечно, это если не реализуются риски, связанны с возможными проблемами в экономике, которые могут быть вызваны санкциями, новой волной мобилизации и другими факторами.

Будущей точкой роста является развитие экосистемы и искусственного интеллекта.

Дивиденды.

За 2022 год были утверждены дивиденды в размере 25 рублей на акцию. Сбер направит на дивиденды полтриллиона. Это в два раза больше чистой прибыли за весь 2022 год. Соответственно, на эту сумму снизится капитал. Но мотивация выплат понятна: государству, как основному акционеру, требуются деньги на покрытие дефицита бюджета.

В итоге, дивиденды рекордные. При этом недавно глава Сбера Греф допустил, что следующие дивиденды могут быть выше. Учитывая прогноз по будущей чистой прибыли, минимальный дивиденд за 2023 год может составить 30 рублей. Или 13% доходности к текущей цене акции.

Также недавно стало известно, что Сбер в декабре представит новую дивидендную политику.

Мультипликаторы.

Учитывая позитивные прогнозы, по форвардным мультипликаторам Сбербанк оценен не очень дорого:

· Текущая цена акции = 244 ₽

· Капитализация = 5,4 трлн ₽

· P/B = 0,9

· P/E = 9,2

· Fwd P/B 2023 = 0,8

· Fwd P/E 2023 = 4

Выводы.

Сбер - это крупнейшая компания в России.

Половина акций принадлежит государству, что практически гарантирует ему поддержку, при необходимости.

Отчет за первый квартал позитивный. Основная причина – это рост кредитования в России.

Финансовое положение компании стабильное.

Дивиденды по итогам 2022 года рекордные. А в следующем году дивиденды могут быть еще выше.

У компании есть перспективы дальнейшего роста не только за счет роста кредитования, но и за счёт развития экосистемы и искусственного интеллекта.

Риски связаны с возможными проблемами в экономике.

Акции с октября 2022 года взлетели в 2,5 раза. Основная цель в 240 ₽, которую мы озвучивали ранее, достигнута. Но потенциал сохраняется, в случае развития позитивного сценария, котировки могут вырасти до 300 ₽ в течение года.

На данный момент доля Сбербанка в моём портфеле акций около 25%. Позиция хорошо плюсует, плюс получил отличные дивиденды. Но пока продавать не планирую.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба