27 мая 2023 Sberbank CIB

Аналитики инвестиционного подразделения Сбербанка особо выделили акции «Самолета», «Эталона», «Роснефти» и НОВАТЭКа

Аналитики SberCIB Investment Research повысили прогнозы по акциям крупных российских строительных компаний. Об этом говорится в телеграм-канале «СберИнвестиции».

Согласно обновленным прогнозам, целевые цены SberCIB на бумаги девелоперов выглядят следующим образом:

ПИК — ₽804 за акцию, рекомендация «держать»;

«Самолет» — ₽3773 за акцию, «покупать»;

«Эталон» — ₽98 за акцию, «покупать»;

ЛСР — ₽803 за акцию, «держать».

Эксперты понизили рекомендацию по акциям ЛСР с «покупать» до «держать» на фоне их сильного роста в цене. Для бумаг ПИКа сохранена рекомендация «держать», а для акций «Самолета» и «Эталона» рекомендации повышены до «покупать».

«Мы считаем, что «Самолет» и «Эталон» смогут показать наибольший рост продаж как в 2023 году, так и на горизонте 2023–2025 годов. Мы прогнозируем увеличение объемов реализации у «Самолета» на 50% в 2023 году и на 54% в среднем в 2023–2025 годах, у «Эталона» — соответственно на 33% и 38%», — сказано в сообщении инвестиционного подразделения Сбербанка. В SberCIB также обратили внимание, что как «Самолет», так и «Эталон» показали рост своих портфелей (+58% и +7% в квадратных метрах) на конец 2022 года.

Эксперты ожидают, что в 2023 году продажи на первичном рынке жилья в России снизятся на 10% в физическом выражении. В то же время в SberCIB улучшили прогноз по динамике цен на недвижимость в России на 2023 год с –5% до –4%.

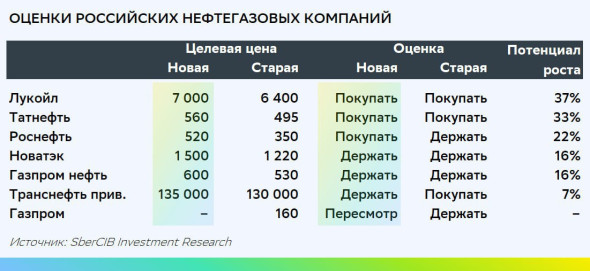

В SberCIB также пересмотрели прогнозы по акциям нефтегазовых компаний России. Аналитик SberCIB Геннадий Суханов отметил нормализацию рыночных условий в 2023 году: это выражается в умеренном ослаблении российской валюты, сужении дисконта нефти Urals к цене Brent, а также возвращении цены на газ к средним уровням.

«В результате нормализации ситуации финансовые результаты нефтегазовых компаний в 2023 году будут заметно скромнее, чем в 2022 году. Однако снижение дисконта Urals и ослабление рубля должны отчасти компенсировать падение прибыли в добывающем сегменте», — написал эксперт.

Согласно обновленным прогнозам, целевые цены SberCIB на бумаги нефтяных российских компаний выглядят следующим образом:

ЛУКОЙЛ — ₽7000 за акцию, рекомендация «покупать»;

«Татнефть» — ₽560 за акцию, рекомендация «покупать»;

«Роснефть» — с ₽350 до ₽520 за акцию, рекомендация «покупать»;

НОВАТЭК — ₽1500 за акцию, рекомендация «держать»;

«Газпром нефть» — ₽600 за акцию, рекомендация «держать»;

«Транснефть» (прив.) — ₽135 000 за акцию, рекомендация «держать».

«Роснефть», может, станет единственной компанией в секторе, которая сохранит относительно высокую прибыль, поскольку «больше других выигрывает» от повышения цен на сибирскую нефть, считают в SberCIB.

Финансовые показатели «Газпрома» за прошлый год оказались хуже ожиданий экспертов. Компания провела существенные списания, что повлияло на скорректированную чистую прибыль. Кроме того, совет директоров принял решение не выплачивать финальный дивиденд за 2022 год. По этим причинам в SberCIB поставили рекомендацию и целевую цену по акциям компании на пересмотр.

НОВАТЭК получил разрешение выгодно приобрести 27,5% акций компании «Сахалинская энергия». Эта сделка может добавить 9% к справедливой цене акций газовой компании, считает Суханов.

Аналитики SberCIB Investment Research повысили прогнозы по акциям крупных российских строительных компаний. Об этом говорится в телеграм-канале «СберИнвестиции».

Согласно обновленным прогнозам, целевые цены SberCIB на бумаги девелоперов выглядят следующим образом:

ПИК — ₽804 за акцию, рекомендация «держать»;

«Самолет» — ₽3773 за акцию, «покупать»;

«Эталон» — ₽98 за акцию, «покупать»;

ЛСР — ₽803 за акцию, «держать».

Эксперты понизили рекомендацию по акциям ЛСР с «покупать» до «держать» на фоне их сильного роста в цене. Для бумаг ПИКа сохранена рекомендация «держать», а для акций «Самолета» и «Эталона» рекомендации повышены до «покупать».

«Мы считаем, что «Самолет» и «Эталон» смогут показать наибольший рост продаж как в 2023 году, так и на горизонте 2023–2025 годов. Мы прогнозируем увеличение объемов реализации у «Самолета» на 50% в 2023 году и на 54% в среднем в 2023–2025 годах, у «Эталона» — соответственно на 33% и 38%», — сказано в сообщении инвестиционного подразделения Сбербанка. В SberCIB также обратили внимание, что как «Самолет», так и «Эталон» показали рост своих портфелей (+58% и +7% в квадратных метрах) на конец 2022 года.

Эксперты ожидают, что в 2023 году продажи на первичном рынке жилья в России снизятся на 10% в физическом выражении. В то же время в SberCIB улучшили прогноз по динамике цен на недвижимость в России на 2023 год с –5% до –4%.

В SberCIB также пересмотрели прогнозы по акциям нефтегазовых компаний России. Аналитик SberCIB Геннадий Суханов отметил нормализацию рыночных условий в 2023 году: это выражается в умеренном ослаблении российской валюты, сужении дисконта нефти Urals к цене Brent, а также возвращении цены на газ к средним уровням.

«В результате нормализации ситуации финансовые результаты нефтегазовых компаний в 2023 году будут заметно скромнее, чем в 2022 году. Однако снижение дисконта Urals и ослабление рубля должны отчасти компенсировать падение прибыли в добывающем сегменте», — написал эксперт.

Согласно обновленным прогнозам, целевые цены SberCIB на бумаги нефтяных российских компаний выглядят следующим образом:

ЛУКОЙЛ — ₽7000 за акцию, рекомендация «покупать»;

«Татнефть» — ₽560 за акцию, рекомендация «покупать»;

«Роснефть» — с ₽350 до ₽520 за акцию, рекомендация «покупать»;

НОВАТЭК — ₽1500 за акцию, рекомендация «держать»;

«Газпром нефть» — ₽600 за акцию, рекомендация «держать»;

«Транснефть» (прив.) — ₽135 000 за акцию, рекомендация «держать».

«Роснефть», может, станет единственной компанией в секторе, которая сохранит относительно высокую прибыль, поскольку «больше других выигрывает» от повышения цен на сибирскую нефть, считают в SberCIB.

Финансовые показатели «Газпрома» за прошлый год оказались хуже ожиданий экспертов. Компания провела существенные списания, что повлияло на скорректированную чистую прибыль. Кроме того, совет директоров принял решение не выплачивать финальный дивиденд за 2022 год. По этим причинам в SberCIB поставили рекомендацию и целевую цену по акциям компании на пересмотр.

НОВАТЭК получил разрешение выгодно приобрести 27,5% акций компании «Сахалинская энергия». Эта сделка может добавить 9% к справедливой цене акций газовой компании, считает Суханов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба