29 мая 2023 | Яндекс

Яндекс — больше, чем поисковик. Изучаем бизнесы Яндекса и смотрим, в каком формате возможно отделение иностранного бизнеса.

ИНВЕСТИЦИОННАЯ ВОЗМОЖНОСТЬ

После ухода Google, Яндекс активно начинает занимать его долю и показывает отличные результаты за 1 квартал 2023 года.

Рынок недооценивает Яндекс из-за предстоящего разделения компании на российский и зарубежный бизнес.

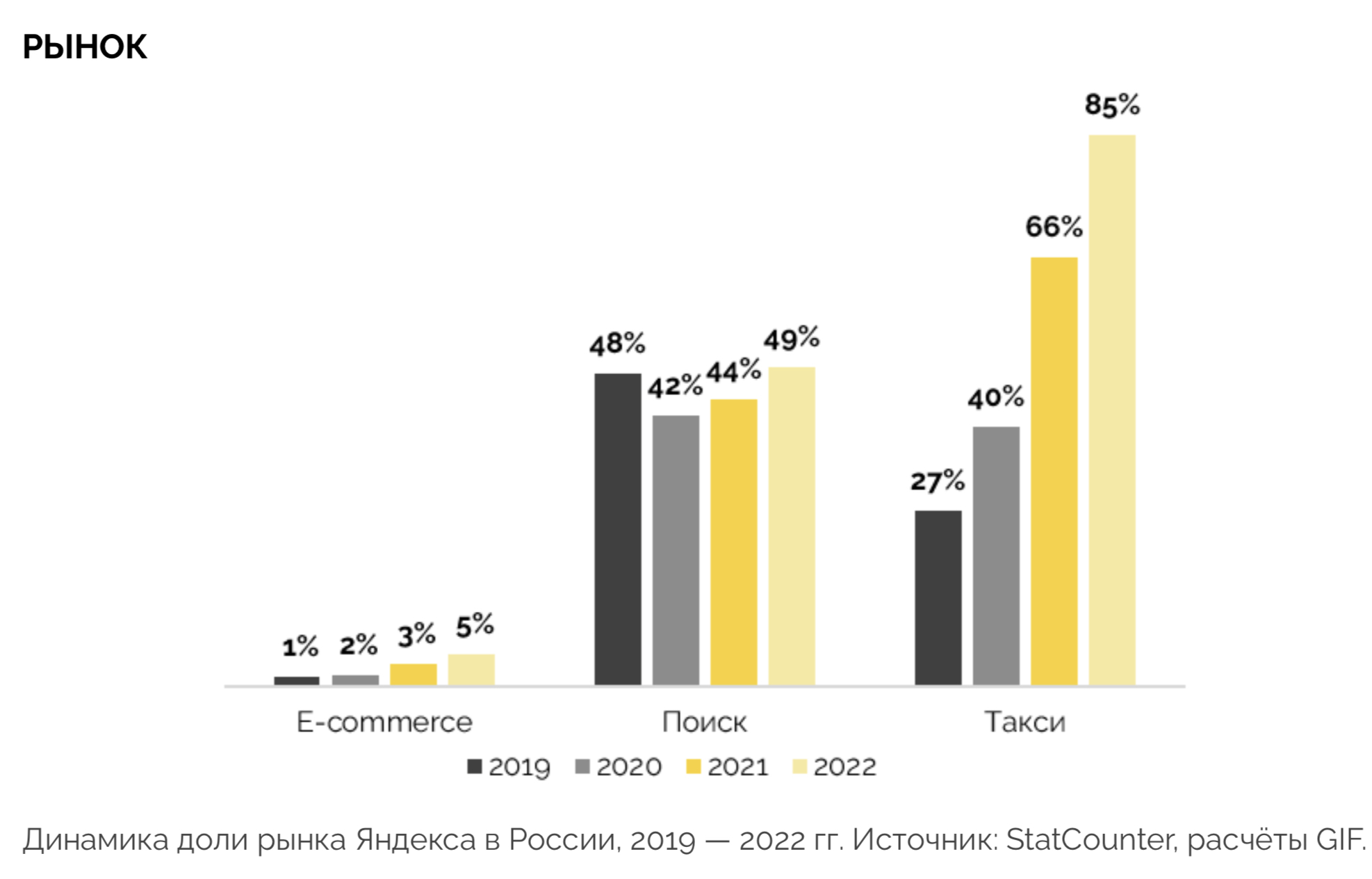

● Практически весь рынок поиска РФ занимают всего 2 компании — Яндекс и Google. Остальные компании имеют незначительную долю рынка.

● После ухода Google Ads, Яндекс активно стал забирать его долю.

● В 2010 г. рынок интернет-рекламы составлял 12,3%, в 2022 г. - 53,4% от общего рынка. К 2023 году доля интернет-рекламы достигнет 60% и составит 370-380

млрд рублей.

● Доля Яндекса на рынке E-commerce c 2021 по 2022 год выросла с 3% до 5%.

Весь рынок E-commerce вырос в среднем на 35% за последние 4 года.

● Доля Яндекса на рынке такси в РФ с 2021 по 2022 выросла с 66% до 85%.

Выручка в 2022 г. выросла на 46%, скорректированная чистая прибыль увеличилась на 35% за год.

Рост произошел за счет увеличения выручки в сегментах Поиск и портал, Райдтех и Электронная коммерция, роста подписчиков Плюса и увеличению товарооборота на маркетплейсе.

В 1 кв. 2023 г. Яндекс заработал 163 млрд руб, Это на 54% больше, чем в 2022 г. Все сегменты показали двузначный рост выручки. Направления, кроме Поиск и портал и Райдтех, остаются убыточными, но растет их рентабельность.

СИЛЬНЫЕ СТОРОНЫ И ВОЗМОЖНОСТИ СЛАБЫЕ СТОРОНЫ И РИСКИ

Уход основного конкурента — Google Ads с Российского рынка поиска.

Исторически высокие темпы роста выручки (33% за последние 6 лет) и отсутствие дивидендов: все средства идут на развитие бизнеса.

Расширение и диверсификация бизнеса через развитие разных бизнес-направлений.

Яндекс полностью выкупил долю Uber в совместном бизнесе.

Низкая долговая нагрузка — чистый долг / EBITDA

Российские сегменты бизнеса прибыльны, что может быть выгодно для акционеров при разделении.

СЛАБЫЕ СТОРОНЫ И РИСКИ

Разделение компании на российский и иностранный бизнес. Непонятно в каких долях будет разделение для текущих держателей акций.

Зарубежная регистрация компании не позволит при желании выплатить дивиденды.

Высокая доля выручки от поискового сегмента (43%). Это большая зависимость от одного направления бизнеса.

Доля выручки от поискового сегмента падает (2016 - 88%, 2022 - 43%). Так как он является самым маржинальным в компании (рентабельность EBITDA 52%), то такая тенденция снижает общую маржинальность бизнеса.

ВЫВОД: ПОКУПАТЬ

На данный момент Яндекс недооценен из-за предстоящего разделения компании. Мы видим в этом инвестиционную возможность.

Российское направление бизнеса Яндекса прибыльно, даже инновационные сегменты начинают приносить прибыль. Многие направления уже получили инвестиции, а иностранный бизнес требует больших вложений и только начинает формировать устойчивое положение на рынке.

Мы предполагаем, что отдельная компания Яндекса по российскому бизнесу способна генерировать высокие финансовые результаты. Мы открываем инвестиционную идею и ожидаем апсайд 27%.

ИНВЕСТИЦИОННАЯ ВОЗМОЖНОСТЬ

После ухода Google, Яндекс активно начинает занимать его долю и показывает отличные результаты за 1 квартал 2023 года.

Рынок недооценивает Яндекс из-за предстоящего разделения компании на российский и зарубежный бизнес.

● Практически весь рынок поиска РФ занимают всего 2 компании — Яндекс и Google. Остальные компании имеют незначительную долю рынка.

● После ухода Google Ads, Яндекс активно стал забирать его долю.

● В 2010 г. рынок интернет-рекламы составлял 12,3%, в 2022 г. - 53,4% от общего рынка. К 2023 году доля интернет-рекламы достигнет 60% и составит 370-380

млрд рублей.

● Доля Яндекса на рынке E-commerce c 2021 по 2022 год выросла с 3% до 5%.

Весь рынок E-commerce вырос в среднем на 35% за последние 4 года.

● Доля Яндекса на рынке такси в РФ с 2021 по 2022 выросла с 66% до 85%.

Выручка в 2022 г. выросла на 46%, скорректированная чистая прибыль увеличилась на 35% за год.

Рост произошел за счет увеличения выручки в сегментах Поиск и портал, Райдтех и Электронная коммерция, роста подписчиков Плюса и увеличению товарооборота на маркетплейсе.

В 1 кв. 2023 г. Яндекс заработал 163 млрд руб, Это на 54% больше, чем в 2022 г. Все сегменты показали двузначный рост выручки. Направления, кроме Поиск и портал и Райдтех, остаются убыточными, но растет их рентабельность.

СИЛЬНЫЕ СТОРОНЫ И ВОЗМОЖНОСТИ СЛАБЫЕ СТОРОНЫ И РИСКИ

Уход основного конкурента — Google Ads с Российского рынка поиска.

Исторически высокие темпы роста выручки (33% за последние 6 лет) и отсутствие дивидендов: все средства идут на развитие бизнеса.

Расширение и диверсификация бизнеса через развитие разных бизнес-направлений.

Яндекс полностью выкупил долю Uber в совместном бизнесе.

Низкая долговая нагрузка — чистый долг / EBITDA

Российские сегменты бизнеса прибыльны, что может быть выгодно для акционеров при разделении.

СЛАБЫЕ СТОРОНЫ И РИСКИ

Разделение компании на российский и иностранный бизнес. Непонятно в каких долях будет разделение для текущих держателей акций.

Зарубежная регистрация компании не позволит при желании выплатить дивиденды.

Высокая доля выручки от поискового сегмента (43%). Это большая зависимость от одного направления бизнеса.

Доля выручки от поискового сегмента падает (2016 - 88%, 2022 - 43%). Так как он является самым маржинальным в компании (рентабельность EBITDA 52%), то такая тенденция снижает общую маржинальность бизнеса.

ВЫВОД: ПОКУПАТЬ

На данный момент Яндекс недооценен из-за предстоящего разделения компании. Мы видим в этом инвестиционную возможность.

Российское направление бизнеса Яндекса прибыльно, даже инновационные сегменты начинают приносить прибыль. Многие направления уже получили инвестиции, а иностранный бизнес требует больших вложений и только начинает формировать устойчивое положение на рынке.

Мы предполагаем, что отдельная компания Яндекса по российскому бизнесу способна генерировать высокие финансовые результаты. Мы открываем инвестиционную идею и ожидаем апсайд 27%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба