30 мая 2023 БКС Экспресс | Совкомфлот

Акции Совкомфлота демонстрируют рост последние 2 торговые сессии. Разбираемся в причинах и дальнейших перспективах.

В деталях

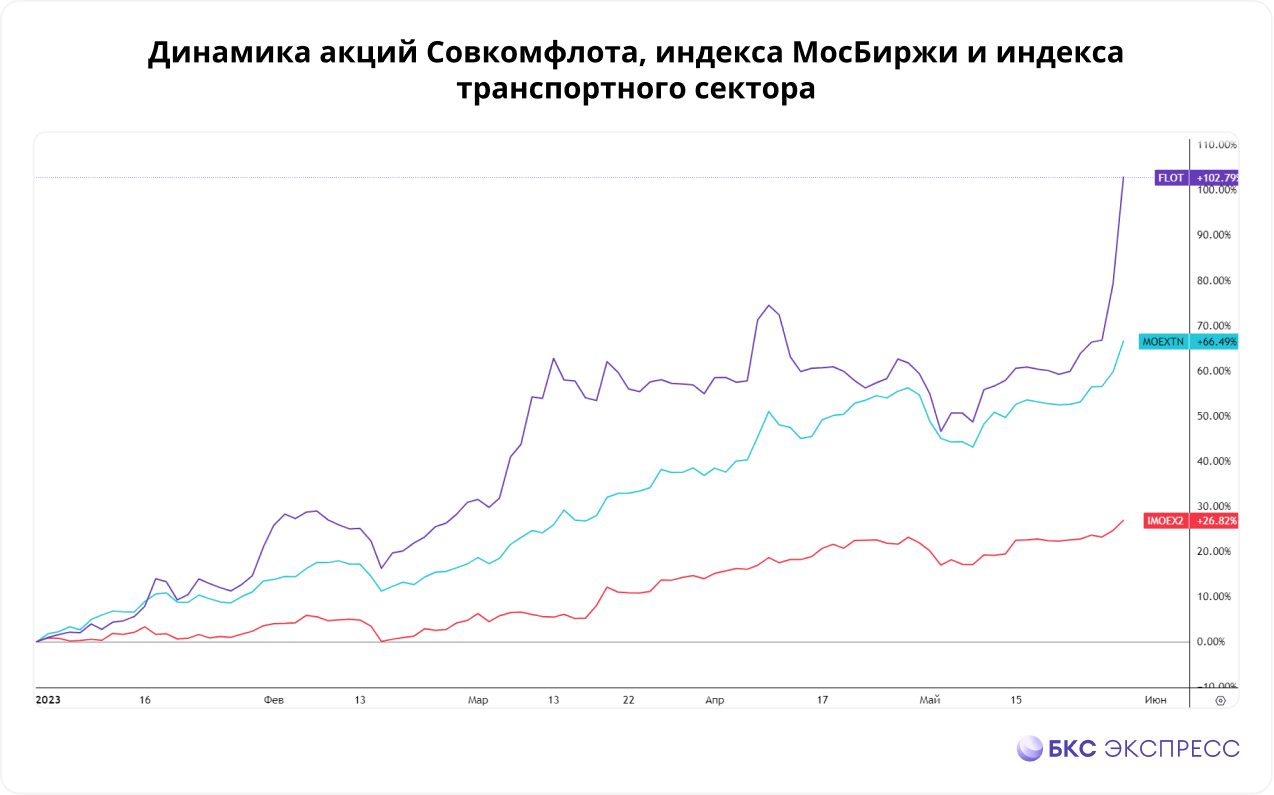

С 26 мая котировки поднялись на 21,6%, при этом с начала года акции выросли на 102,8%. Динамика с 2023 г. лучше, чем у индекса МосБиржи и его отраслевого значения в транспортном секторе.

Основным драйвером роста стали отчеты. Сперва были раскрыты показатели за 9 месяцев 2022 г., далее за весь год и недавно за I квартал 2023 г. Выручка и прибыль компании растут, долговая нагрузка снижается. Также Совкомфлот выплатит дивиденды — отсечка будет в начале июля.

В компании отмечают, что будут придерживаться действующей дивидендной политики и поддерживать дивидендные выплаты на уровне 50% от скорректированной прибыли по МСФО.

В кейсе компании можно отметить следующие драйверы для роста:

• Хорошие финансовые результаты. Прибыль только за I квартал 2023 г. составила 74% от прибыли за весь 2022 г.

• Рост выручки на основе тайм-чартерного эквивалента показывает, что ставки фрахта остаются высокими. Это может поддержать будущие финансовые показатели.

• Наличие прибыли и подтверждение приверженности дивидендной политике говорят о возможности выплаты хороших дивидендов по итогам 2023 г.

А что акции

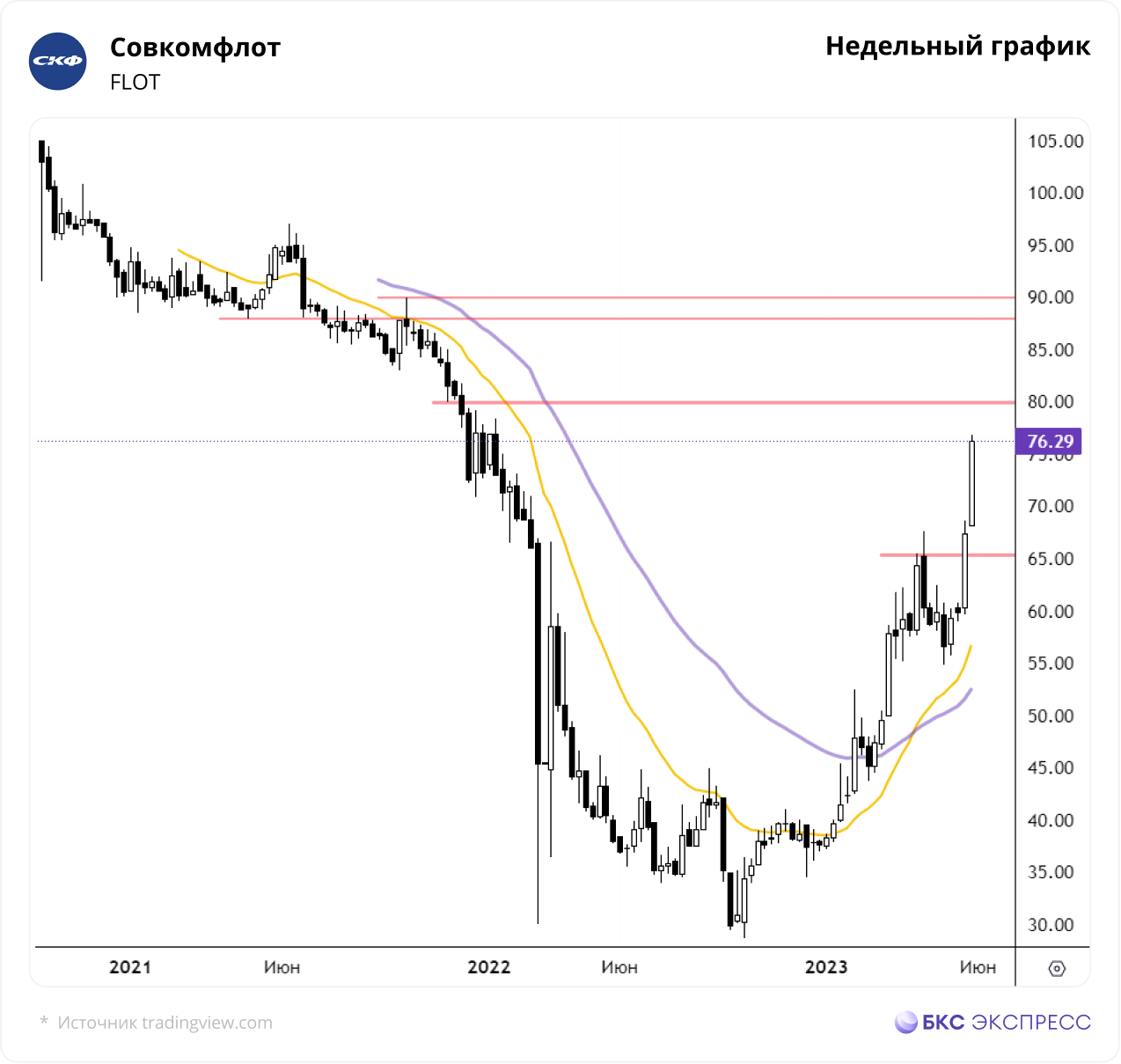

Цена акций поднялась до январских значений 2022 г. Преодолев уровень 79 руб., вся просадка прошлого года будет выкуплена. Правда, стоимость акций на 29 мая все еще на 27% ниже цены IPO — 105 руб.

С технической стороны важным препятствием выступает круглая отметка 80 руб. Ее преодоление откроет дорогу к 88–90 руб. На короткой дистанции возможна коррекция, если не получится быстро преодолеть область 77–80 руб., выступающую в настоящее время зоной торможения.

В деталях

С 26 мая котировки поднялись на 21,6%, при этом с начала года акции выросли на 102,8%. Динамика с 2023 г. лучше, чем у индекса МосБиржи и его отраслевого значения в транспортном секторе.

Основным драйвером роста стали отчеты. Сперва были раскрыты показатели за 9 месяцев 2022 г., далее за весь год и недавно за I квартал 2023 г. Выручка и прибыль компании растут, долговая нагрузка снижается. Также Совкомфлот выплатит дивиденды — отсечка будет в начале июля.

В компании отмечают, что будут придерживаться действующей дивидендной политики и поддерживать дивидендные выплаты на уровне 50% от скорректированной прибыли по МСФО.

В кейсе компании можно отметить следующие драйверы для роста:

• Хорошие финансовые результаты. Прибыль только за I квартал 2023 г. составила 74% от прибыли за весь 2022 г.

• Рост выручки на основе тайм-чартерного эквивалента показывает, что ставки фрахта остаются высокими. Это может поддержать будущие финансовые показатели.

• Наличие прибыли и подтверждение приверженности дивидендной политике говорят о возможности выплаты хороших дивидендов по итогам 2023 г.

А что акции

Цена акций поднялась до январских значений 2022 г. Преодолев уровень 79 руб., вся просадка прошлого года будет выкуплена. Правда, стоимость акций на 29 мая все еще на 27% ниже цены IPO — 105 руб.

С технической стороны важным препятствием выступает круглая отметка 80 руб. Ее преодоление откроет дорогу к 88–90 руб. На короткой дистанции возможна коррекция, если не получится быстро преодолеть область 77–80 руб., выступающую в настоящее время зоной торможения.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба