Аналитики Газпромбанка оценивают потенциал роста бумаг одной из компаний более, чем на 80%

Газпромбанк добавил в список своих фаворитов на российском рынке еще две компании — «Самолет» и «Русагро», сообщается в аналитических записках банка (есть в распоряжении «РБК Инвестиции»). Целевая цена для акций «РусАгро» составляет ₽1600 и предполагает рост на 87% с текущих значений, а таргет по акциям «Самолета» — ₽3400 — дает потенциал роста в 12,6%.

«Русагро»

В Газпромбанке отметили, что результаты «Русагро» в первом квартале были ожидаемо слабыми, однако в двух из четырех бизнес-сегментах — сахарном и масложировом — операционная рентабельность выросла по сравнению с уровнем четвертого квартала 2022 года.

«Учитывая текущую ценовую конъюнктуру на сахарном рынке и рынке растительных масел, мы ожидаем, что позитивные тренды по рентабельности в этих бизнес-сегментах усилятся и в конечном счете приведут к росту прибыли компании в годовом сопоставлении», — полагает аналитик «Газпромбанка» Марат Ибрагимов.

Еще одним сильным драйвером роста для бумаг «Росагро» на Мосбирже может стать редомициляция (смена юрисдикции, в которой зарегистрирована компания) с Кипра на Россию. «Переезд» может убрать препятствия для возобновления выплаты дивидендов. По подсчетам «Газпромбанка», дивидендная доходность может быть на уровне 16%.

«Мы прорабатываем различные сценарии, финального решения органами корпоративного управления пока не принято. Мы рассчитываем, что окончательные решения будут выработаны в ближайшие месяцы, и о них узнают одновременно все наши инвесторы», — говорил в конце мая финансовый директор «Русагро» Александр Тарасов.

Кроме того, поддержку котировкам «Русагро» может оказать возможное открытие китайского рынка для российских производителей свинины. Несмотря на то, что процесс сертификации предприятий «Русагро» для экспорта в Китай может занять определенное время, компания — в силу наличия свиноводческих активов на Дальнем Востоке — видится одним из главных бенефициаров этого решения, полагают в Газпромбанке.

По состоянию на 15:20 мск бумаги «Росагро» снижаются на 1,27%, до ₽855.

«Самолет»

В конце мая совет директоров «Самолета» объявил о планах компании до конца 2023 года выкупить на открытом рынке свои акции на сумму до ₽10 млрд. Решение было обосновано тем, что справедливая стоимость чистых активов застройщика в пять раз превышала его капитализацию на бирже. При этом в компании полагают, что динамика котировок не отражает существенный рост бизнеса за последние несколько лет. Топ-менеджеры «Самолета» оценивали справедливую рыночную стоимость компании на уровне около ₽400 млрд, или ₽6,5 тыс. за акцию. 1 июня по состоянию на 15:20 мск котировки находились в районе ₽3 тыс. за бумагу.

По подсчетам «Газпромбанка», объявленный объем выкупа соответствует примерно 66% стоимости пакета акций, находящихся в свободном обращении. Аналитики считают, что обратный выкуп будет оказывать поддержку бумагам компании как минимум до конца года.

«В начале июня компания также планирует объявить финальные дивиденды за 2022 год, что окажет дополнительную поддержку котировкам акций в краткосрочной перспективе», — заключил Ибрагимов.

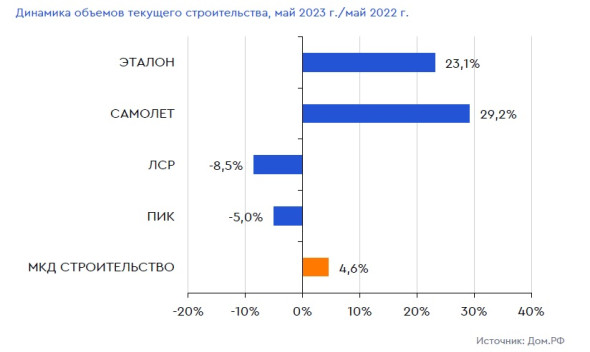

Он также обратил внимание на сильные операционные результаты девелопера: «По данным «Дом.РФ», на текущий момент «Самолет» возводит 3,1 млн квадратных метров жилья, что составляет 3,05% от общего объема многоквартирного жилья, строящегося в стране. По сравнению с аналогичным показателем прошлого года объемы строительства компании выросли на рекордные 29%».

Аналитик отметил, что на фоне расширения портфеля проектов «Самолет» увеличивает объемы вывода жилья на рынок. В результате высокие темпы реализации проектов обеспечат значительный рост прибыли компании в среднесрочной перспективе.

Сравнение динамики объема текущего строительства среди публичных девелоперов России (Фото: Газпромбанк)

Помимо «Самолета» и «Русагро», в список фаворитов Газпромбанка на российском рынке акций еще три компании: ЛУКОЙЛ, «Татнефть» и «Магнит». Для ЛУКОЙЛа целевая цена установлена на уровне ₽6367 (потенциал роста около 13,7%), для «Магнита» — ₽7300 (+68,6%). Таргет по обыкновенным акциям «Татнефти» в ₽532 предполагает рост на 18,3% с текущих значений.

Газпромбанк добавил в список своих фаворитов на российском рынке еще две компании — «Самолет» и «Русагро», сообщается в аналитических записках банка (есть в распоряжении «РБК Инвестиции»). Целевая цена для акций «РусАгро» составляет ₽1600 и предполагает рост на 87% с текущих значений, а таргет по акциям «Самолета» — ₽3400 — дает потенциал роста в 12,6%.

«Русагро»

В Газпромбанке отметили, что результаты «Русагро» в первом квартале были ожидаемо слабыми, однако в двух из четырех бизнес-сегментах — сахарном и масложировом — операционная рентабельность выросла по сравнению с уровнем четвертого квартала 2022 года.

«Учитывая текущую ценовую конъюнктуру на сахарном рынке и рынке растительных масел, мы ожидаем, что позитивные тренды по рентабельности в этих бизнес-сегментах усилятся и в конечном счете приведут к росту прибыли компании в годовом сопоставлении», — полагает аналитик «Газпромбанка» Марат Ибрагимов.

Еще одним сильным драйвером роста для бумаг «Росагро» на Мосбирже может стать редомициляция (смена юрисдикции, в которой зарегистрирована компания) с Кипра на Россию. «Переезд» может убрать препятствия для возобновления выплаты дивидендов. По подсчетам «Газпромбанка», дивидендная доходность может быть на уровне 16%.

«Мы прорабатываем различные сценарии, финального решения органами корпоративного управления пока не принято. Мы рассчитываем, что окончательные решения будут выработаны в ближайшие месяцы, и о них узнают одновременно все наши инвесторы», — говорил в конце мая финансовый директор «Русагро» Александр Тарасов.

Кроме того, поддержку котировкам «Русагро» может оказать возможное открытие китайского рынка для российских производителей свинины. Несмотря на то, что процесс сертификации предприятий «Русагро» для экспорта в Китай может занять определенное время, компания — в силу наличия свиноводческих активов на Дальнем Востоке — видится одним из главных бенефициаров этого решения, полагают в Газпромбанке.

По состоянию на 15:20 мск бумаги «Росагро» снижаются на 1,27%, до ₽855.

«Самолет»

В конце мая совет директоров «Самолета» объявил о планах компании до конца 2023 года выкупить на открытом рынке свои акции на сумму до ₽10 млрд. Решение было обосновано тем, что справедливая стоимость чистых активов застройщика в пять раз превышала его капитализацию на бирже. При этом в компании полагают, что динамика котировок не отражает существенный рост бизнеса за последние несколько лет. Топ-менеджеры «Самолета» оценивали справедливую рыночную стоимость компании на уровне около ₽400 млрд, или ₽6,5 тыс. за акцию. 1 июня по состоянию на 15:20 мск котировки находились в районе ₽3 тыс. за бумагу.

По подсчетам «Газпромбанка», объявленный объем выкупа соответствует примерно 66% стоимости пакета акций, находящихся в свободном обращении. Аналитики считают, что обратный выкуп будет оказывать поддержку бумагам компании как минимум до конца года.

«В начале июня компания также планирует объявить финальные дивиденды за 2022 год, что окажет дополнительную поддержку котировкам акций в краткосрочной перспективе», — заключил Ибрагимов.

Он также обратил внимание на сильные операционные результаты девелопера: «По данным «Дом.РФ», на текущий момент «Самолет» возводит 3,1 млн квадратных метров жилья, что составляет 3,05% от общего объема многоквартирного жилья, строящегося в стране. По сравнению с аналогичным показателем прошлого года объемы строительства компании выросли на рекордные 29%».

Аналитик отметил, что на фоне расширения портфеля проектов «Самолет» увеличивает объемы вывода жилья на рынок. В результате высокие темпы реализации проектов обеспечат значительный рост прибыли компании в среднесрочной перспективе.

Сравнение динамики объема текущего строительства среди публичных девелоперов России (Фото: Газпромбанк)

Помимо «Самолета» и «Русагро», в список фаворитов Газпромбанка на российском рынке акций еще три компании: ЛУКОЙЛ, «Татнефть» и «Магнит». Для ЛУКОЙЛа целевая цена установлена на уровне ₽6367 (потенциал роста около 13,7%), для «Магнита» — ₽7300 (+68,6%). Таргет по обыкновенным акциям «Татнефти» в ₽532 предполагает рост на 18,3% с текущих значений.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба