В середине Мая разбирал отчет РСБУ компании за 1 квартал

Писал о том, что операционные показатели ГЭС снизились год к году, а результаты ТЭС остались на том же высоком уровне что и год назад

Хорошие результаты ТЭС давали повод надеяться, что отчет МСФО будет сильным

Не смотря на снижение производства на ГЭС, за счет роста цен на электроэнергию операц.прибыль компании по РСБУ даже выросла

Но важнее было другое

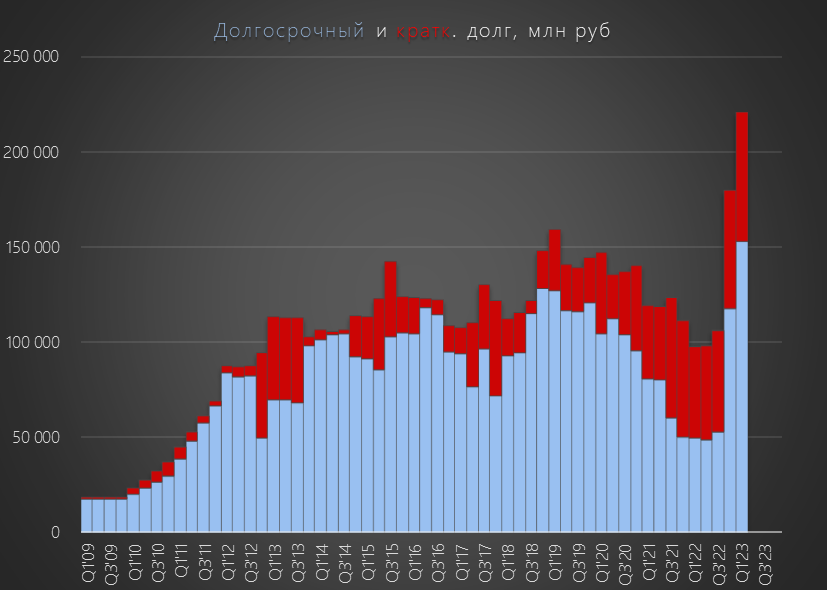

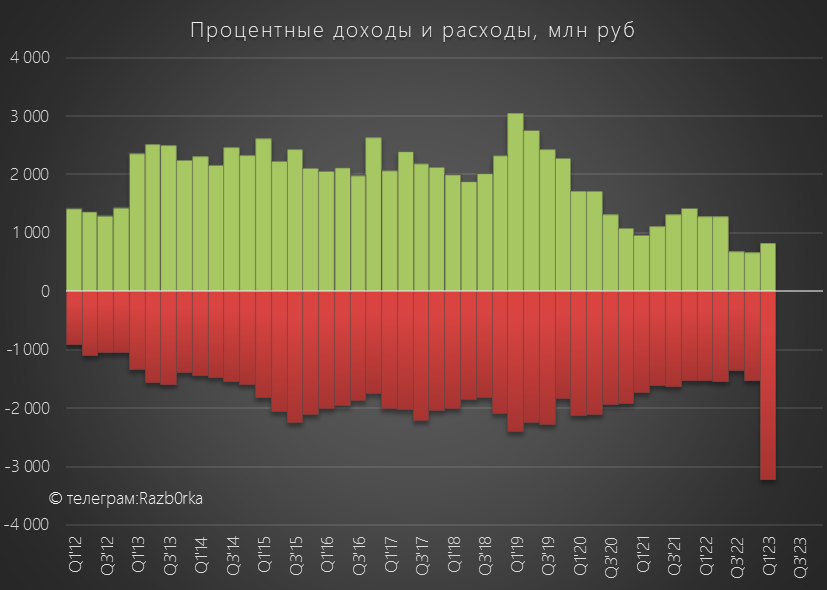

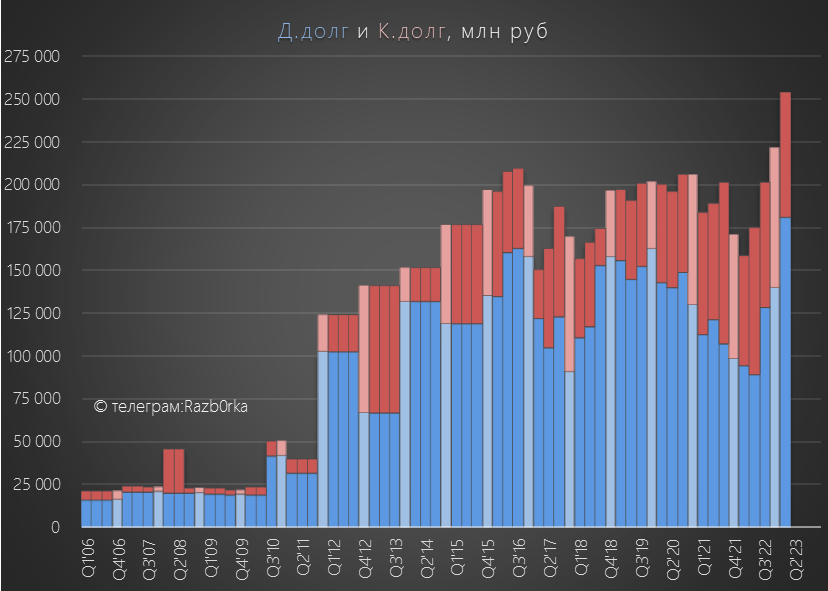

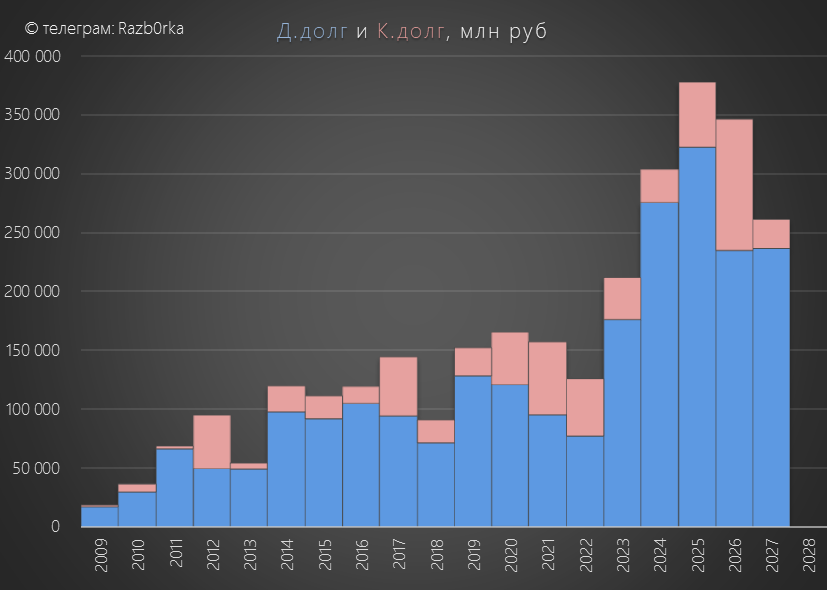

Это рост долга компании

И как следствие рост расходов на его обслуживание

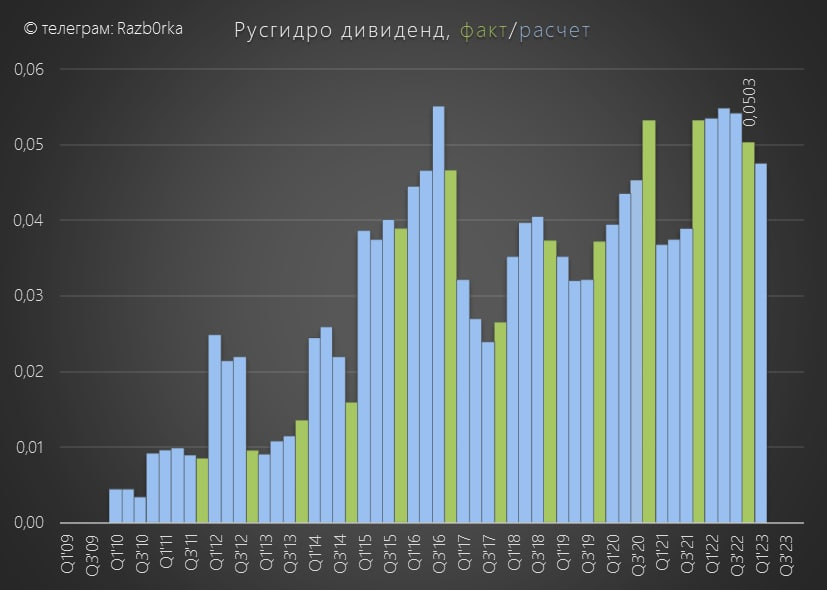

По моим, расчетам дивиденд за 2022 год должен был составить 80% прибыли РСБУ или 0.0473 руб/акция

Акции на момент разборки стоили около 0.8 руб и дивидендная доходность составляла всего 6%

6% это в 1.5 раза ниже средней доходности по рынку

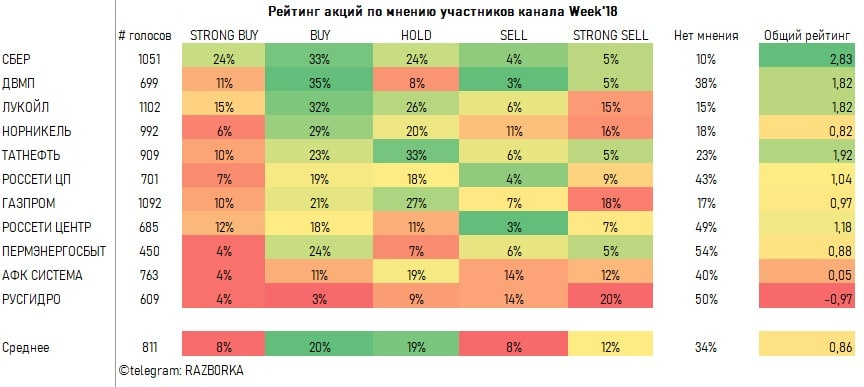

По итогам голосования на канале, РУСГИДРО заняло последнее место в рейтинге акций недели

Большинство голосов было отдано за SELL и STRONG SELL

В начале Июня компания объявила, что выплатит 0.050254795 руб дивидендов

Это чуть больше чем я прогнозировал

Акции на новостях о дивидендах и отчете МСФО выросли до 0.87 руб и див.доходность за 2022 составляет те же 6%

Давайте посмотрим, что же там такого позитивного в отчете

Напомню, что отчет РСБУ это результаты ГЭС, а МСФО это ГЭС,ТЭС и сбыты

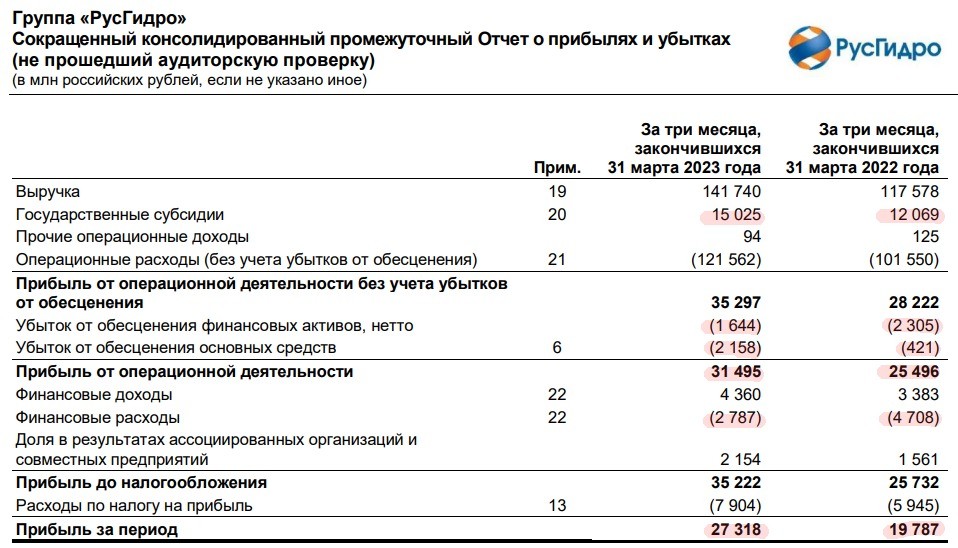

Выручка +21%

Себестоимость +20%

Операц.прибыль +25%

Чистая прибыль +38%

Как я и предполагал, сильные операц.результаты ТЭС на фоне роста цен дали хорошую прибавку к прибыли ГЭС

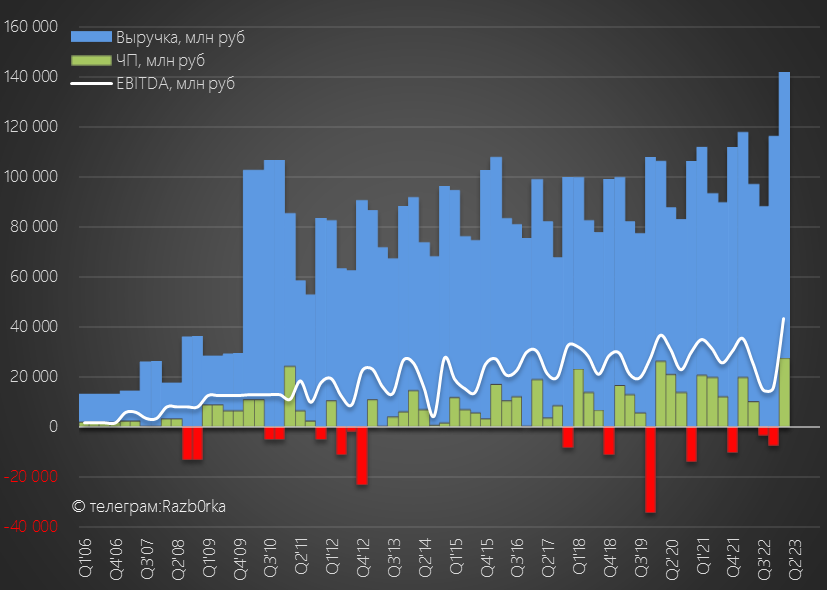

В результате, были получены рекордные показатели группы

В структуре выручки хорошо видно как сильно выросла выручка ТЭС

Благодаря росту цен и росту госсубсидий ТЭС опять стали прибыльными

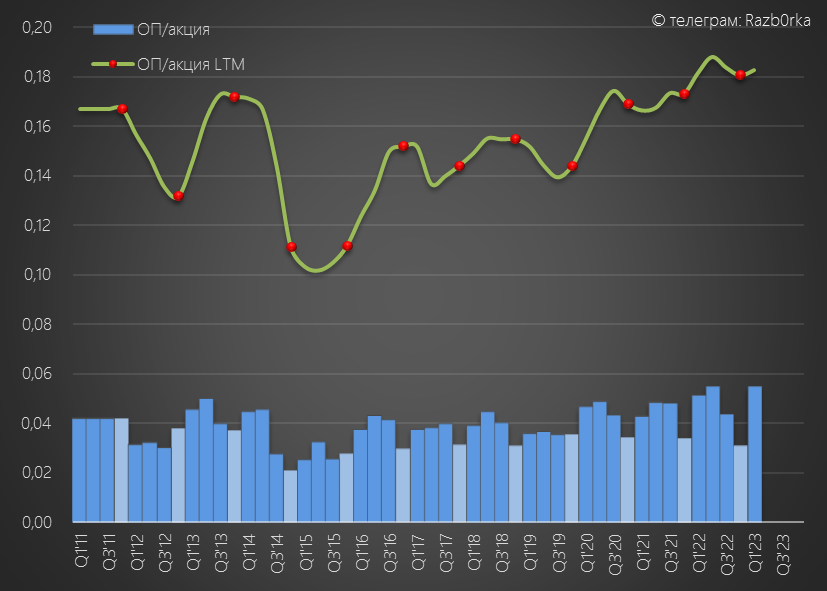

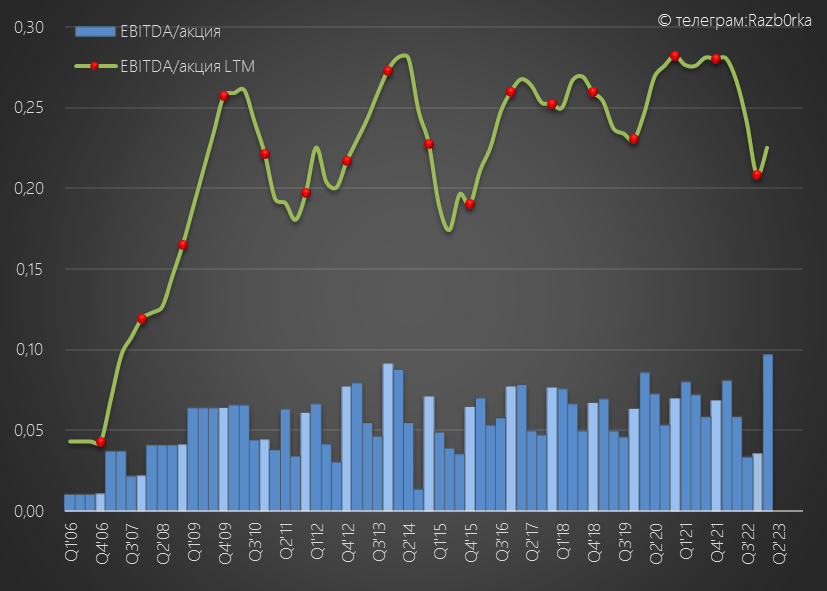

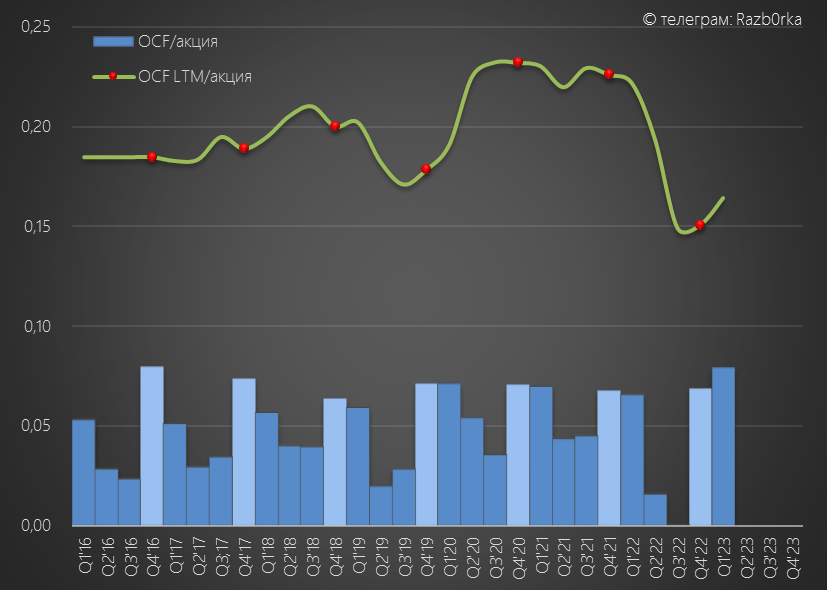

EBITDA группы в 1 квартале выросла почти до 0.1 руб/акция

Напомню, что такая рекордная прибыль получена на фоне падения производства ГЭС на 2%, и том же уровне производства ТЭС что и год назад!

Фантастика!

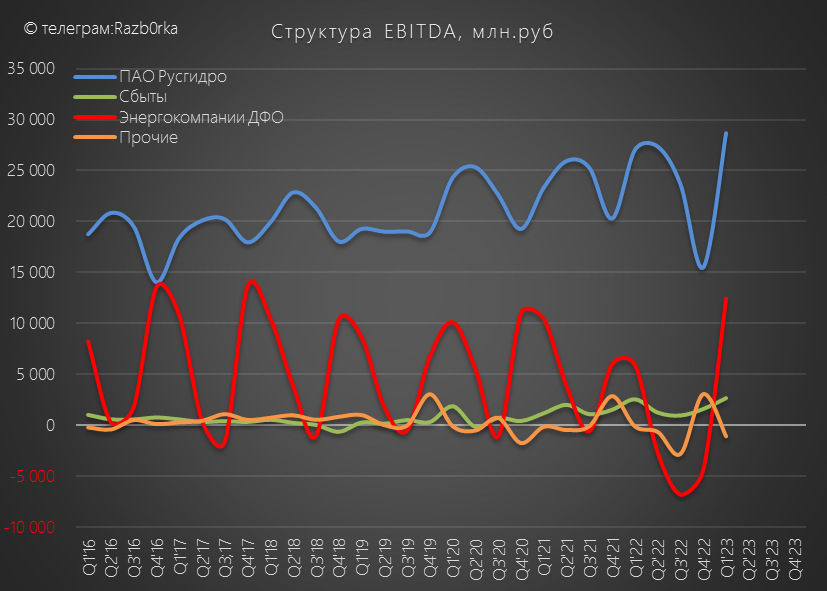

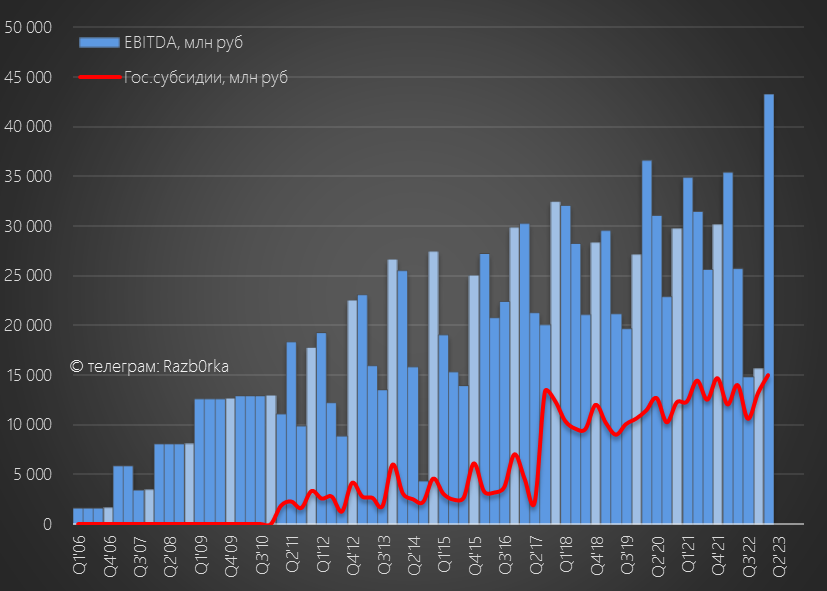

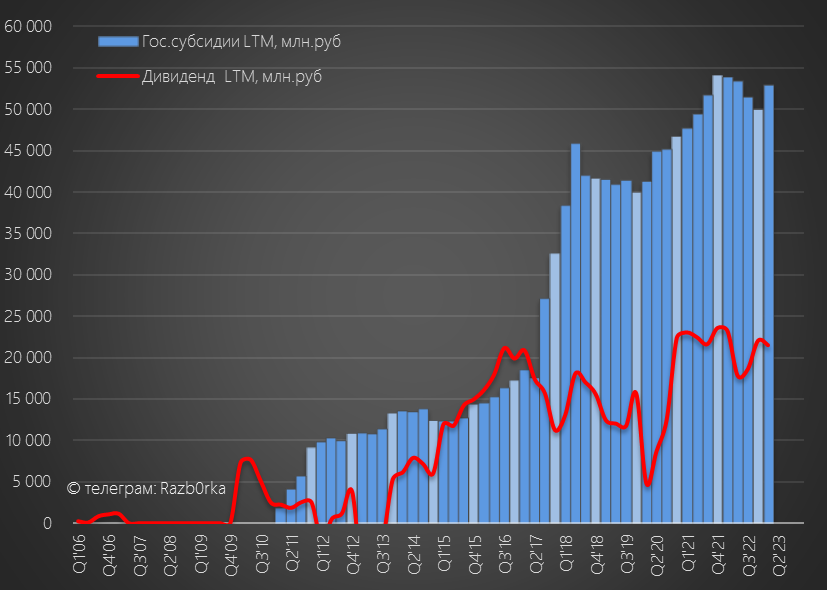

На рост EBITDA повлиял цен и рост госсубсидий на 3 млрд до 15 млрд руб

В 1 квартале более 30% EBITDA было сформировано госсубсидиями!

Дивидендная политика компании подразумевает выплату 50% прибыли МСФО

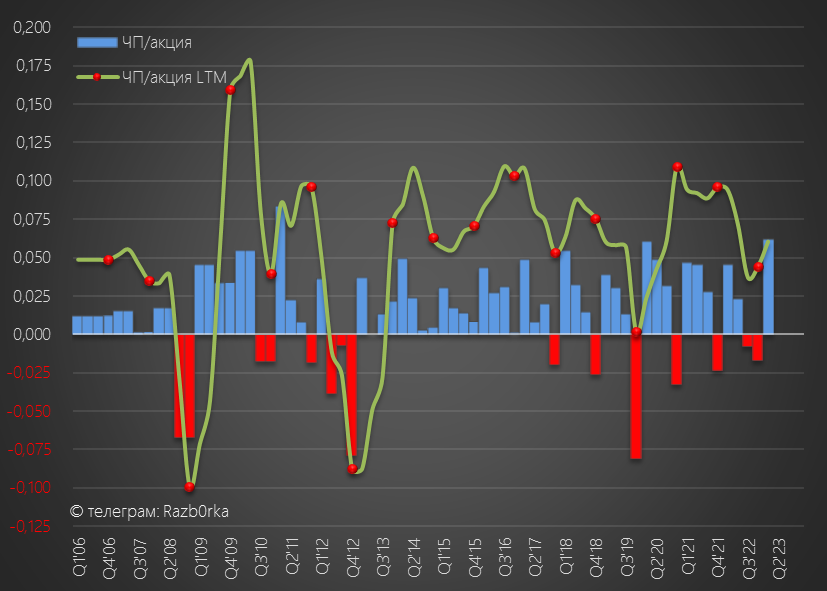

За 1 квартал чистая прибыль составила 0.062 руб/акция

Соответственно, сформировали базу для выплаты 0.03 руб дивидендов за 2023

Бизнес РУСГИДРО цикличен, по этому нельзя 0.03 руб умножать на 4

Как видно на графике, 1 квартал обычно самый сильный в году

Кроме того, отмечу что еще 3.2 из 27 млрд руб прибыли сформированы бумажными доходами от переоценки форвардного опциона ВТБ

И если мы вычтем 3 млрд выросших госсубсидий, и 3 млрд дохода от опциона, получается что прибыль 1 кв составила не 27, а всего 21 млрд руб

И рост прибыли составил не 38%, а всего 7% год к году

С прибылью разобрались, а что с денежными потоками?

Операционный денежный поток вырос в 1кв до 35 млрд руб или 0.08 руб/акция

Но 35 млрд руб недостаточно для реализации масштабных инвестпроектов

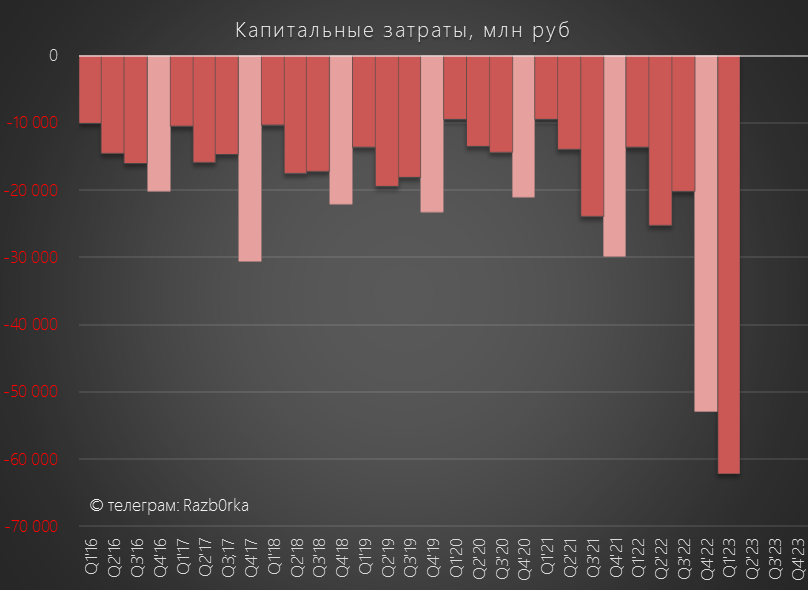

В 1 квартале кап.затраты выросли до рекордных 62 млрд руб

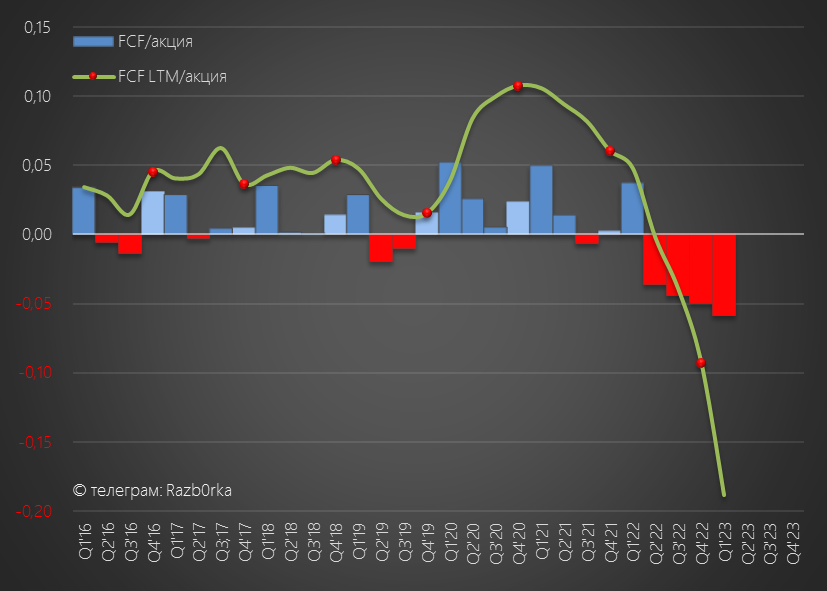

Очевидно что 62 это больше чем 35, а значит свободный денежный поток был отрицателен

Так и есть, компании не хватило 26 млрд руб или 0.06 руб/акция

Денежный поток остается отрицательным уже 4 квартала подряд!

А стройка идет за счет увеличения долга

Зачем при таком долге и отрицательных потоках вообще платить дивиденды?

РУСГИДРО по сути выплачивает в последние годы ~40% госсубсидий на дивиденды

Из 22 млрд руб дивидендов за 2022 государство получит обратно 13.6 млрд руб

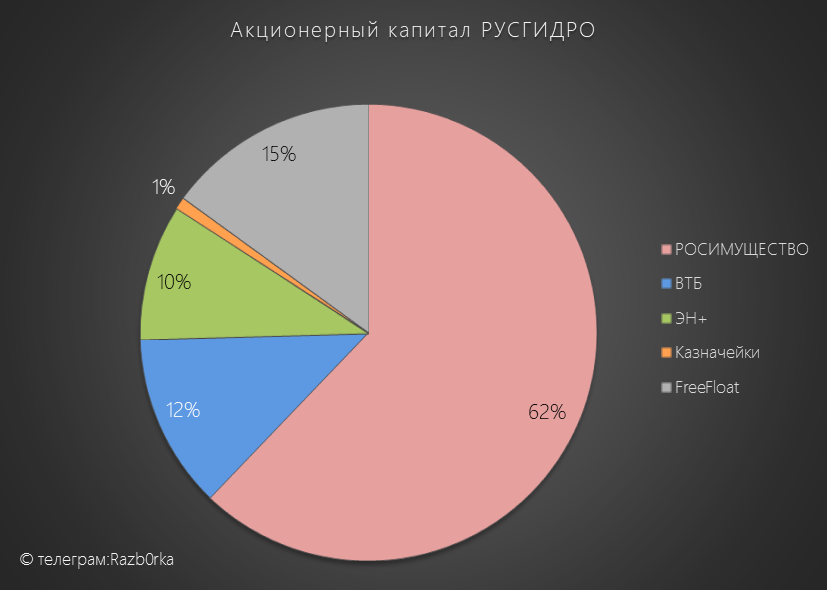

Еще 2.6 млрд получит ВТБ и 2.2 млрд холдинг ЭН+ Дерипаски

Такой вот круговорот государственных денег

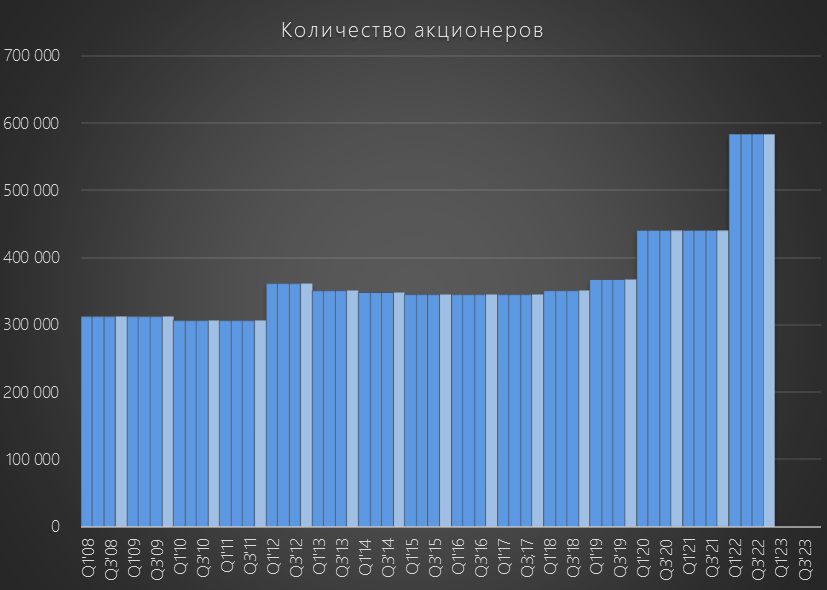

Получается государство через госсубсидии РУСГИДРО субсидирует ВТБ, ЭН+ и еще почти 600 тыс акционеров!

За 2022 год количество акционеров выросло на 160 тыс человек!

В планах компании значится, что долг в 2023-2025 продолжит и дальше расти

Судя по котировкам, рынку отчет МСФО понравился и акции продолжили рост

Обратите внимание, рост идет уже 8 месяцев подряд!

Такого длительного периода роста не было за всю историю торгов!

При этом, так же стоит обратить внимание, что торги идут на минимальных объемах

Что может закладывать рынок в такую сильную динамику акций?

Рекордную прибыль?

Рекордные дивиденды?

Возможно...

Судя по новостям про цены на электроэнергию в Апреле и Мае, у РУСГИДРО и ЮНИПРО действительно можно ждать сильные результаты за 2 квартал

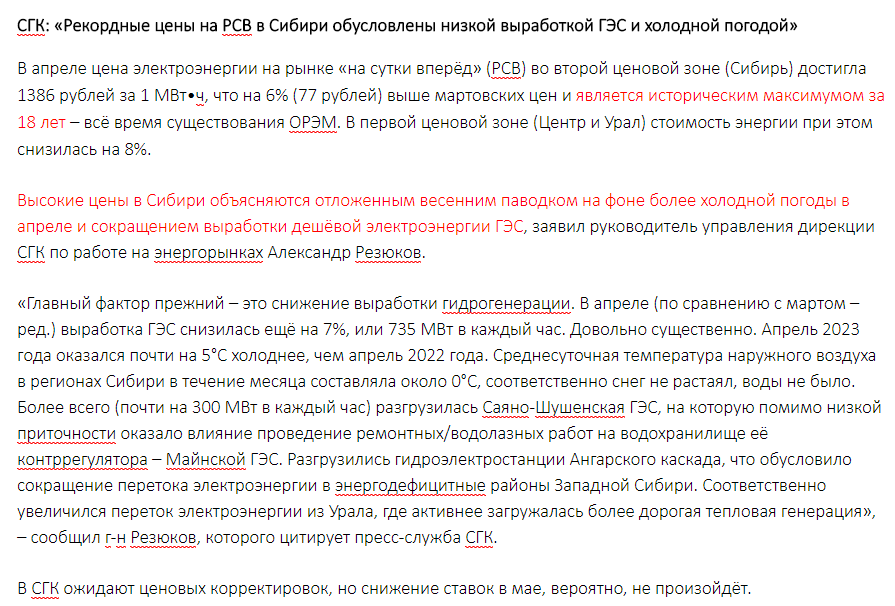

Вот что писали про цены в Апреле отраслевые издания

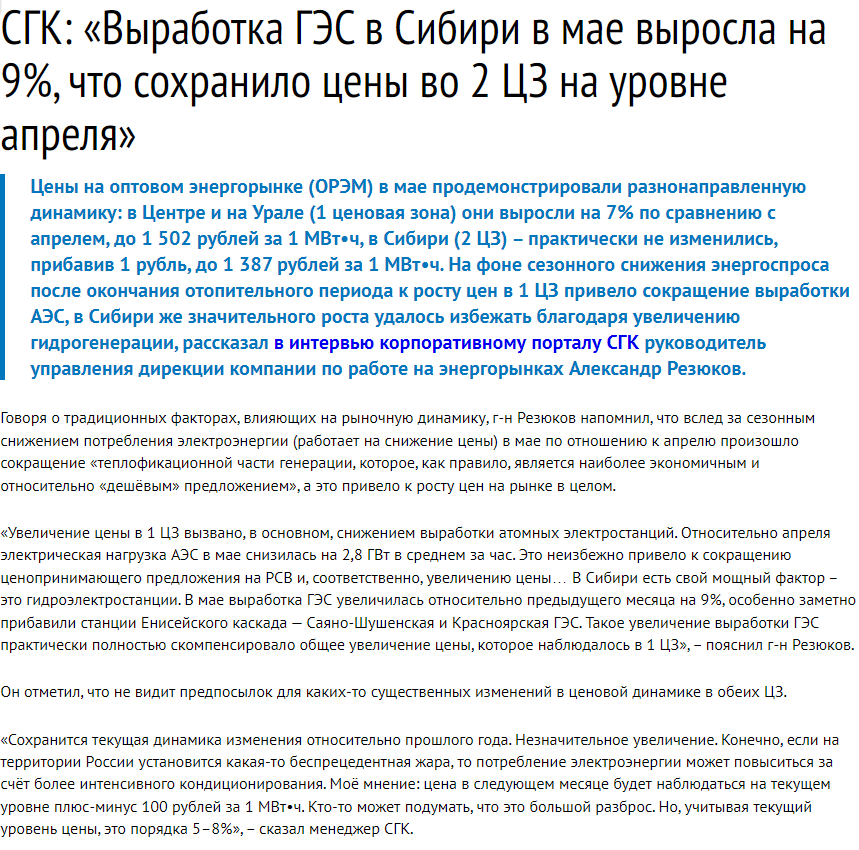

Цены в Мае остались в 2 ценовой зоне на тех же многолетних максимумах

И прогноз экспертов на Июнь, что цены останутся на том же высоком уровне

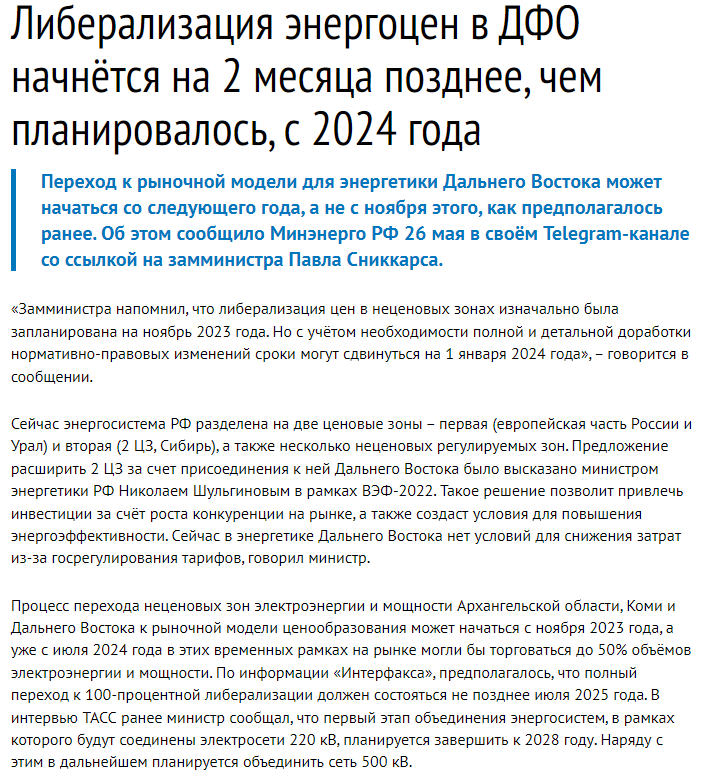

С точки зрения среднесрочных перспектив РУСГИДРО очень важные изменения грядут в 2024 году

Но вот каков будет эффект от этих изменений пока сказать сложно

Если акции РУСГИДРО будут торговаться на текущих уровнях 30.06.23, в отчете МСФО мы увидим очередные +2-3 млрд руб прибыли от переоценки опциона ВТБ

Писал о том, что операционные показатели ГЭС снизились год к году, а результаты ТЭС остались на том же высоком уровне что и год назад

Хорошие результаты ТЭС давали повод надеяться, что отчет МСФО будет сильным

Не смотря на снижение производства на ГЭС, за счет роста цен на электроэнергию операц.прибыль компании по РСБУ даже выросла

Но важнее было другое

Это рост долга компании

И как следствие рост расходов на его обслуживание

По моим, расчетам дивиденд за 2022 год должен был составить 80% прибыли РСБУ или 0.0473 руб/акция

Акции на момент разборки стоили около 0.8 руб и дивидендная доходность составляла всего 6%

6% это в 1.5 раза ниже средней доходности по рынку

По итогам голосования на канале, РУСГИДРО заняло последнее место в рейтинге акций недели

Большинство голосов было отдано за SELL и STRONG SELL

В начале Июня компания объявила, что выплатит 0.050254795 руб дивидендов

Это чуть больше чем я прогнозировал

Акции на новостях о дивидендах и отчете МСФО выросли до 0.87 руб и див.доходность за 2022 составляет те же 6%

Давайте посмотрим, что же там такого позитивного в отчете

Напомню, что отчет РСБУ это результаты ГЭС, а МСФО это ГЭС,ТЭС и сбыты

Выручка +21%

Себестоимость +20%

Операц.прибыль +25%

Чистая прибыль +38%

Как я и предполагал, сильные операц.результаты ТЭС на фоне роста цен дали хорошую прибавку к прибыли ГЭС

В результате, были получены рекордные показатели группы

В структуре выручки хорошо видно как сильно выросла выручка ТЭС

Благодаря росту цен и росту госсубсидий ТЭС опять стали прибыльными

EBITDA группы в 1 квартале выросла почти до 0.1 руб/акция

Напомню, что такая рекордная прибыль получена на фоне падения производства ГЭС на 2%, и том же уровне производства ТЭС что и год назад!

Фантастика!

На рост EBITDA повлиял цен и рост госсубсидий на 3 млрд до 15 млрд руб

В 1 квартале более 30% EBITDA было сформировано госсубсидиями!

Дивидендная политика компании подразумевает выплату 50% прибыли МСФО

За 1 квартал чистая прибыль составила 0.062 руб/акция

Соответственно, сформировали базу для выплаты 0.03 руб дивидендов за 2023

Бизнес РУСГИДРО цикличен, по этому нельзя 0.03 руб умножать на 4

Как видно на графике, 1 квартал обычно самый сильный в году

Кроме того, отмечу что еще 3.2 из 27 млрд руб прибыли сформированы бумажными доходами от переоценки форвардного опциона ВТБ

И если мы вычтем 3 млрд выросших госсубсидий, и 3 млрд дохода от опциона, получается что прибыль 1 кв составила не 27, а всего 21 млрд руб

И рост прибыли составил не 38%, а всего 7% год к году

С прибылью разобрались, а что с денежными потоками?

Операционный денежный поток вырос в 1кв до 35 млрд руб или 0.08 руб/акция

Но 35 млрд руб недостаточно для реализации масштабных инвестпроектов

В 1 квартале кап.затраты выросли до рекордных 62 млрд руб

Очевидно что 62 это больше чем 35, а значит свободный денежный поток был отрицателен

Так и есть, компании не хватило 26 млрд руб или 0.06 руб/акция

Денежный поток остается отрицательным уже 4 квартала подряд!

А стройка идет за счет увеличения долга

Зачем при таком долге и отрицательных потоках вообще платить дивиденды?

РУСГИДРО по сути выплачивает в последние годы ~40% госсубсидий на дивиденды

Из 22 млрд руб дивидендов за 2022 государство получит обратно 13.6 млрд руб

Еще 2.6 млрд получит ВТБ и 2.2 млрд холдинг ЭН+ Дерипаски

Такой вот круговорот государственных денег

Получается государство через госсубсидии РУСГИДРО субсидирует ВТБ, ЭН+ и еще почти 600 тыс акционеров!

За 2022 год количество акционеров выросло на 160 тыс человек!

В планах компании значится, что долг в 2023-2025 продолжит и дальше расти

Судя по котировкам, рынку отчет МСФО понравился и акции продолжили рост

Обратите внимание, рост идет уже 8 месяцев подряд!

Такого длительного периода роста не было за всю историю торгов!

При этом, так же стоит обратить внимание, что торги идут на минимальных объемах

Что может закладывать рынок в такую сильную динамику акций?

Рекордную прибыль?

Рекордные дивиденды?

Возможно...

Судя по новостям про цены на электроэнергию в Апреле и Мае, у РУСГИДРО и ЮНИПРО действительно можно ждать сильные результаты за 2 квартал

Вот что писали про цены в Апреле отраслевые издания

Цены в Мае остались в 2 ценовой зоне на тех же многолетних максимумах

И прогноз экспертов на Июнь, что цены останутся на том же высоком уровне

С точки зрения среднесрочных перспектив РУСГИДРО очень важные изменения грядут в 2024 году

Но вот каков будет эффект от этих изменений пока сказать сложно

Если акции РУСГИДРО будут торговаться на текущих уровнях 30.06.23, в отчете МСФО мы увидим очередные +2-3 млрд руб прибыли от переоценки опциона ВТБ

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба