Министерство финансов 14 июня провело размещение выпусков двух видов ОФЗ — с постоянным и плавающим купонами.

• ОФЗ с постоянным доходом (ОФЗ-ПД) выпуска 26241 с погашением 17 ноября 2032 г. были размещены на 37,3 млрд руб. по номиналу при спросе в 55,3 млрд руб. Коэффициент удовлетворения спроса — 68%. Выручка от размещения — 35,5 млрд руб. Средняя цена составила 94,7% от номинала, а доходность — 10,67% годовых.

Прошлое размещение этих облигаций состоялось 17 мая. Облигации были проданы на 41,1 млрд руб. при коэффициенте удовлетворения в 70% под доходность 10,58% годовых.

• ОФЗ с плавающей ставкой купона (ОФЗ-ПК) выпуска 29024 с погашением 18 апреля 2035 г. при спросе в 117,5 млрд руб. были размещены на 69,3 млрд руб. Выручка от размещения — 67 млрд руб. Коэффициент удовлетворения спроса составил 59%, средневзвешенная цена размещения по номиналу — 96%.

Купонный доход по выпущенным облигациям рассчитывается исходя из среднего значения ставок RUONIA за купонный период с временным лагом в семь календарных дней. Купоны выплачиваются 4 раза в год.

В прошлый раз эти облигации размещались 31 мая. При спросе в 145 млрд руб. облигации были проданы на 42,9 млрд. Коэффициент удовлетворения спроса был равен 30%. Средневзвешенная цена размещения по номиналу составила 96,57%.

После заседания Банка России, на котором ключевая ставка была сохранена на уровне 7,5%, регулятор, учитывая проинфляционные ожидания, намекнул на повышение ставки на следующем заседании 21 июля.

Рынок отреагировал на это снижением индекса гособлигаций RGBI и ростом практически по всей кривой доходности ОФЗ на 2 б.п.

Эти обстоятельства отразились на росте доходности ОФЗ-ПД на аукционах и наличии высокого спроса на ОФЗ-ПК. На прошлой неделе Минфин предлагал выпуски с постоянным купоном, а также с индексируемым номиналом.

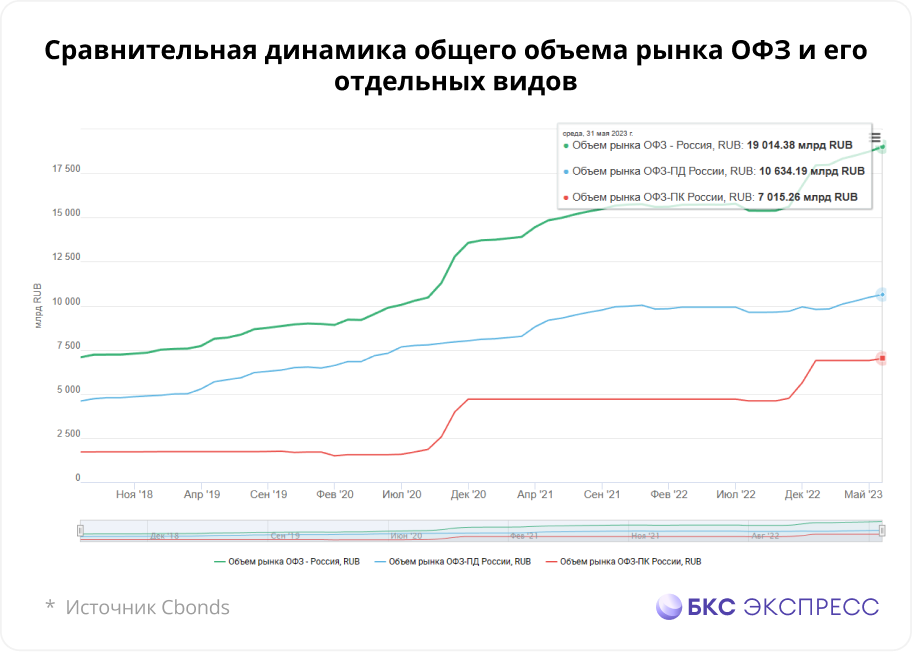

Объем рынка

На конец мая, по данным Cbonds, объем рынка гособлигаций с переменным купоном составил около 37% от общего объема, а бондов с постоянным купоном — 56%.

• ОФЗ с постоянным доходом (ОФЗ-ПД) выпуска 26241 с погашением 17 ноября 2032 г. были размещены на 37,3 млрд руб. по номиналу при спросе в 55,3 млрд руб. Коэффициент удовлетворения спроса — 68%. Выручка от размещения — 35,5 млрд руб. Средняя цена составила 94,7% от номинала, а доходность — 10,67% годовых.

Прошлое размещение этих облигаций состоялось 17 мая. Облигации были проданы на 41,1 млрд руб. при коэффициенте удовлетворения в 70% под доходность 10,58% годовых.

• ОФЗ с плавающей ставкой купона (ОФЗ-ПК) выпуска 29024 с погашением 18 апреля 2035 г. при спросе в 117,5 млрд руб. были размещены на 69,3 млрд руб. Выручка от размещения — 67 млрд руб. Коэффициент удовлетворения спроса составил 59%, средневзвешенная цена размещения по номиналу — 96%.

Купонный доход по выпущенным облигациям рассчитывается исходя из среднего значения ставок RUONIA за купонный период с временным лагом в семь календарных дней. Купоны выплачиваются 4 раза в год.

В прошлый раз эти облигации размещались 31 мая. При спросе в 145 млрд руб. облигации были проданы на 42,9 млрд. Коэффициент удовлетворения спроса был равен 30%. Средневзвешенная цена размещения по номиналу составила 96,57%.

После заседания Банка России, на котором ключевая ставка была сохранена на уровне 7,5%, регулятор, учитывая проинфляционные ожидания, намекнул на повышение ставки на следующем заседании 21 июля.

Рынок отреагировал на это снижением индекса гособлигаций RGBI и ростом практически по всей кривой доходности ОФЗ на 2 б.п.

Эти обстоятельства отразились на росте доходности ОФЗ-ПД на аукционах и наличии высокого спроса на ОФЗ-ПК. На прошлой неделе Минфин предлагал выпуски с постоянным купоном, а также с индексируемым номиналом.

Объем рынка

На конец мая, по данным Cbonds, объем рынка гособлигаций с переменным купоном составил около 37% от общего объема, а бондов с постоянным купоном — 56%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба