15 июня 2023 БКС Экспресс | Рубль

Закрытие предыдущей сессии:

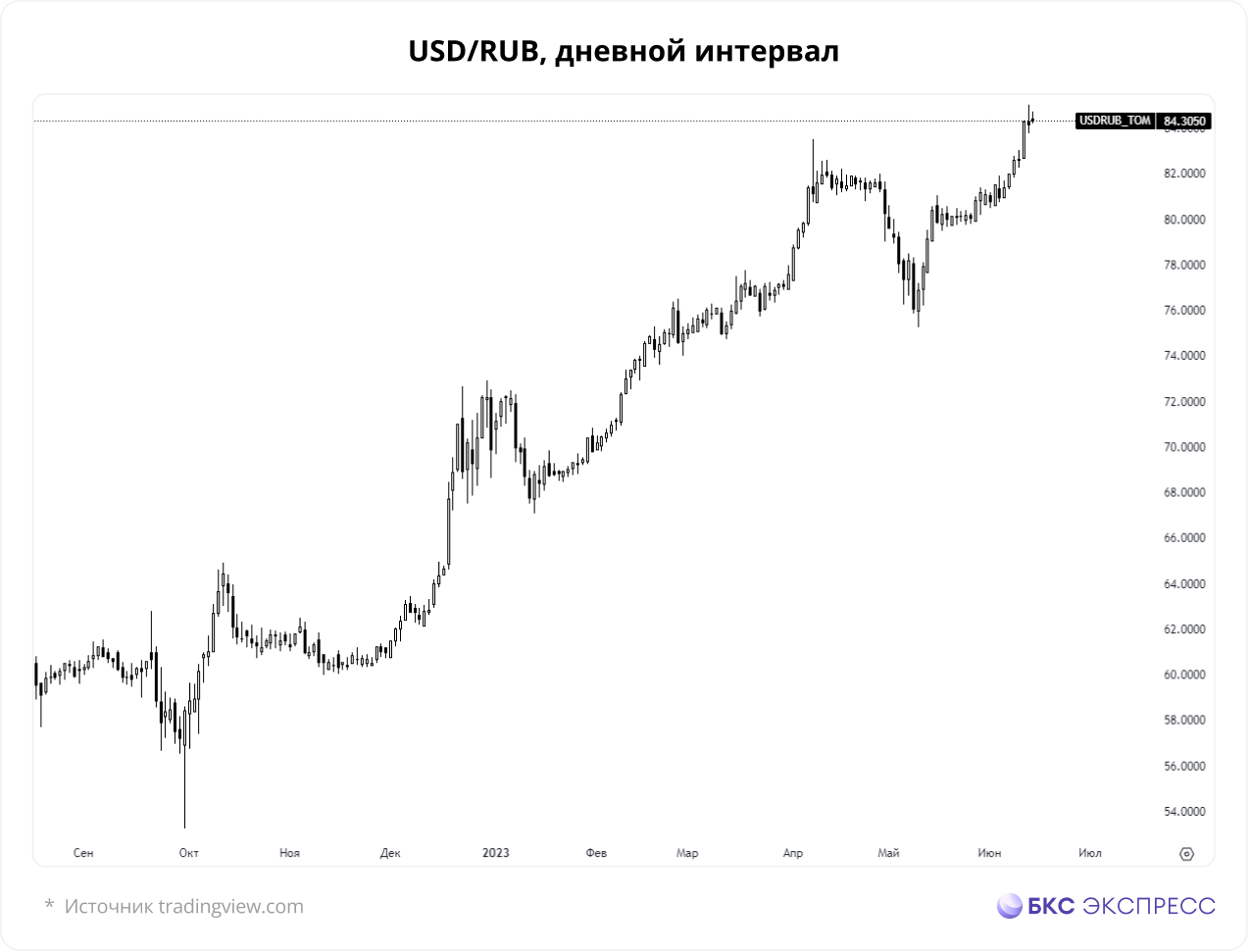

Пара USD/RUB TOM: 84,17 (-0,2%)

Пара EUR/RUB TOM: 91,35 (+0,5%)

Пара CNY/RUB TOM: 11,74 (+0,1%)

Пара HKD/RUB TOM: 10,68 (-0,2%)

О главном

Валютный рынок: индекс доллара DXY в среду отскочил на 0,3%, до 103,3 п., после решения ФРС — ключевая сохранена, диапазон — 5–5,25%. Решение было ожидаемым.

Прогноз по ключевой ставке был повышен. Члены FOMC ожидают роста ставки в течение 2023 г. и снижения в 2024 г. Медианный прогноз предусматривает, что ставка на конец 2023 г. составит 5,6%, на конец 2024 г. — 4,6%. Долгосрочный прогноз — 2,5%. Был упразднен сценарий снижения ключевой ставки этой осенью.

Народный банк Китая в четверг снизил ставку по кредитам сроком на год, выдаваемым в рамках MLF, c 2,75% до 2,65%. Ставка уменьшена впервые с августа прошлого года. Решение последовало за понижением ЦБ ставки в рамках семидневных операций обратного РЕПО до 1,9% против 2% годовых ранее. Меры призваны предоставить банкам больше ликвидности и стимулировать экономический рост.

Российский рубль в среду обновил локальные максимумы к доллару США, в моменте поднимаясь выше 85, затем прошел откат. Поддержку рублю в ближайшие недели способен оказать фактор налогового периода. Учитывая слабость нацвалюты, экспортеры могут начать заранее продавать валютную выручку для уплаты налогов.

Более 0,1% вчера потерял индекс гособлигаций RGBI. ОФЗ находятся под давлением ужесточения риторики ЦБ РФ и ожиданий подъема ставки на ближайших заседаниях.

Сырьевой рынок: цены на Brent вчера оказались под давлением. На динамике котировок сказалось как решение ФРС, так и выход негативных данных по запасам нефти в США от EIA. Рост запасов оказался выше прогнозов и ранее представленных данных от API. Увеличение запасов нефтепродуктов также существенно превысило ожидания.

Стоимость газа в Европе продолжила расти, прибавив еще 6% после +16% накануне. Основным фактором роста являются перебои с поставками газа из Норвегии. Экспорт из страны останется ограниченным до середины июля. Кроме того, поддерживающими факторами выступают жаркая погода в Европе и Азии.

Фондовый рынок: первая реакция индекса S&P 500 на решение ФРС была негативная, котировки в моменте спускались ниже 4340 п. Однако позже просадка была выкуплена, день закрывался в плюсе на 0,1%.

Исходя из котировок фьючерсов на размер ставки, трейдеры в настоящее время оценивают более чем в 71% вероятность ее подъема по итогам заседания в июле, согласно данным CME FedWatch. Рост процентных ставок станет сдерживающим фактором для подъема рынка.

Пара USD/RUB TOM: 84,17 (-0,2%)

Пара EUR/RUB TOM: 91,35 (+0,5%)

Пара CNY/RUB TOM: 11,74 (+0,1%)

Пара HKD/RUB TOM: 10,68 (-0,2%)

О главном

Валютный рынок: индекс доллара DXY в среду отскочил на 0,3%, до 103,3 п., после решения ФРС — ключевая сохранена, диапазон — 5–5,25%. Решение было ожидаемым.

Прогноз по ключевой ставке был повышен. Члены FOMC ожидают роста ставки в течение 2023 г. и снижения в 2024 г. Медианный прогноз предусматривает, что ставка на конец 2023 г. составит 5,6%, на конец 2024 г. — 4,6%. Долгосрочный прогноз — 2,5%. Был упразднен сценарий снижения ключевой ставки этой осенью.

Народный банк Китая в четверг снизил ставку по кредитам сроком на год, выдаваемым в рамках MLF, c 2,75% до 2,65%. Ставка уменьшена впервые с августа прошлого года. Решение последовало за понижением ЦБ ставки в рамках семидневных операций обратного РЕПО до 1,9% против 2% годовых ранее. Меры призваны предоставить банкам больше ликвидности и стимулировать экономический рост.

Российский рубль в среду обновил локальные максимумы к доллару США, в моменте поднимаясь выше 85, затем прошел откат. Поддержку рублю в ближайшие недели способен оказать фактор налогового периода. Учитывая слабость нацвалюты, экспортеры могут начать заранее продавать валютную выручку для уплаты налогов.

Более 0,1% вчера потерял индекс гособлигаций RGBI. ОФЗ находятся под давлением ужесточения риторики ЦБ РФ и ожиданий подъема ставки на ближайших заседаниях.

Сырьевой рынок: цены на Brent вчера оказались под давлением. На динамике котировок сказалось как решение ФРС, так и выход негативных данных по запасам нефти в США от EIA. Рост запасов оказался выше прогнозов и ранее представленных данных от API. Увеличение запасов нефтепродуктов также существенно превысило ожидания.

Стоимость газа в Европе продолжила расти, прибавив еще 6% после +16% накануне. Основным фактором роста являются перебои с поставками газа из Норвегии. Экспорт из страны останется ограниченным до середины июля. Кроме того, поддерживающими факторами выступают жаркая погода в Европе и Азии.

Фондовый рынок: первая реакция индекса S&P 500 на решение ФРС была негативная, котировки в моменте спускались ниже 4340 п. Однако позже просадка была выкуплена, день закрывался в плюсе на 0,1%.

Исходя из котировок фьючерсов на размер ставки, трейдеры в настоящее время оценивают более чем в 71% вероятность ее подъема по итогам заседания в июле, согласно данным CME FedWatch. Рост процентных ставок станет сдерживающим фактором для подъема рынка.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба