15 июня 2023 Финам Беленькая Ольга

На заседании 13-14 июня ФРС единогласно приняла решение о сохранении процентной ставки без изменения в диапазоне 5-5,25%. Это первое заседание с марта прошлого года, на котором ФРС не повысила ставку (всего за это время ставка была повышена 10 раз суммарно на 500 б.п. до максимума с сентября 2007 г, что стало самой «крутой» траекторией подъема ставки с 1980-х гг).

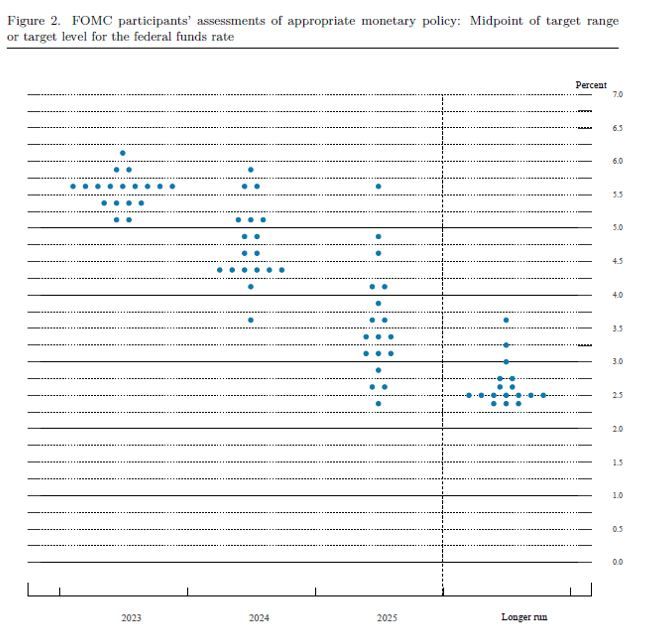

Подтверждено сокращение баланса ФРС по прежнему графику. Решение о паузе на июньском заседании было широко ожидаемо рынком, большинство руководителей ФРС ранее высказывались за него. Пауэлл объяснил вчерашнее решение необходимостью оценить, как существенное ужесточение ДКП и кредитных условий влияет на экономику. По его словам, большая часть пути по ужесточению ДКП проведена, но не все эффекты еще проявились. Тем не менее он отметил, что большинство членов комитета по открытым рынкам (FOMC) считают вероятным, что в этом году будет целесообразно некоторое дальнейшее повышение ставок для достижения цели по инфляции, которая пока остается слишком высокой. Но движение к конечному уровню ставки может теперь идти более медленным темпом, чтобы было время оценить последствия, и не нанести ненужного ущерба экономике. Новая прогнозная траектория процентной ставки предполагает, что в этом году она может достичь 5,5-5,75%, что на 50 б.п. выше текущего уровня и прежнего мартовского прогноза. Прогнозная ставка на конец 2024 г составляет теперь 4,5-4,75%, а на 2025 г 3,25-3,5%, что на 25 б.п. выше прежнего прогноза.

Причина более жестких прогнозов ФРС по ставке – улучшение прогноза роста экономики США, более низкая ожидаемая безработица и более высокая базовая инфляция, чем предполагалось в марте. По словам Пауэлла, устойчивость рынка труда, роста зарплат и потребления оказались выше, чем ожидалось, поэтому базовая инфляция снижается медленнее, что может потребовать несколько более высоких процентных ставок. Пауэлл сказал, что повышение ставки на июльском заседании вчера не обсуждалось, все решения будут приниматься от заседания к заседанию в зависимости от экономических данных.

По мнению Пауэлла, условия для замедления инфляции создаются – это пониженный темп роста экономики и ослабления рынка труда, в наиболее чувствительных к процентной ставке секторах последствия уже проявились, в других для проявления последствий требуется время. Он фактически вновь исключил возможность снижения ставки до конца года, добавив, что для снижения ставки нужно значительное снижение инфляции, что может занять «пару лет».

Новый график прогнозной ставки ФРС с предполагаемыми еще 2-мя повышениями ставки до конца года и более высокой прогнозной ставкой на конец 2024 г стал не самым приятным сюрпризом для рынка. Рынок уже закладывал в ожидания дополнительное повышение ставки в июле, но только одно, к концу этого года ожидал возврат к текущему уровню ставки, а к концу 2024 г 3,5-4%. Первой реакцией фондовых индексов стало снижение, однако в выступлении Пауэлла многие услышали надежду на достижение цели по инфляции без существенного ущерба для экономики и занятости, а также намерение принимать дальнейшие решения по «донастройке» ДКП в более осторожном режиме и в зависимости от экономических данных.

Релиз ФРС мало отличается от майского - экономическая активность продолжала расти умеренными темпами. Прирост рабочих мест в последние месяцы был устойчивым, а уровень безработицы оставался низким. Инфляция остается повышенной. Американская банковская система надежна и устойчива. При этом ожидается, что ужесточение кредитных условий для домохозяйств и предприятий скажутся на экономической активности, трудоустройстве и инфляции. Масштаб этих последствий неясен. Комитет по открытым рынкам (FOMC) продолжает очень внимательно следить за инфляционными рисками.

Главное изменение в релизе – решение сохранить ставку без изменения для оценки дополнительной информации и ее последствий для монетарной политики. Повторен тезис, что при определении степени, в которой дополнительное ужесточение ДКП может быть целесообразным, ФРС будет учитывать кумулятивный эффект предыдущего ужесточения, экономические и финансовые события, а также тот факт, что изменения ставки влияют на экономическую активность и инфляцию с временным лагом.

ФРС существенно повысила прогноз роста экономики США в этом году до 1,0% (мартовский прогноз 0,4%), прогноз на будущий год снижен до 1,1% (март 1,2%), в 2025 г ожидается ускорение до 1,8% (март 1,9%). Рынок труда остается устойчивее, чем предполагалось в марте: прогноз безработицы на этот год снижен до 4,1% (март 4,5%), на 2024 г до 4,5% (март 4,6%) и на 2025 г также до 4,5% (март 4,6%). Прогноз общей инфляции (PCE) на этот год немного снижен – до 3,2% (март 3,3%), на 2024-25 гг оставлен без изменения (2,5% и 2,1%, соответственно). Прогноз базовой инфляции (Core PCE) на этот год повышен до 3,9% (март 3,6%), на 2024 г остался без изменения (2,6%), на 2025 г незначительно повышен до 2,2% (март 2,1%). В долгосрочной перспективе ФРС ожидает рост экономики на 1,8% в год, безработицу 4,0%, общую и базовую инфляцию на уровне 2,0%.

Медианный прогноз процентной ставки ФРС на текущий год повышен с 5,1% (середина диапазона 5-5,25%) до 5,6% (середина диапазона 5,5-5,75%). На этом уровне видят ставку 9 из 18 членов FOMC, причем трое прогнозируют ставку еще выше, и ни один из участников не ждет снижения ставки с текущего уровня до конца года. На 2024 и 2025 гг прогноз ставки повышен по сравнению с мартом на 25 б.п. – до 4,6% с 4,3% и до 3,4% с 3,1%, соответственно. Долгосрочный прогноз ставки ФРС остался без изменений – 2,5%.

По словам Пауэлла, с марта прошлого года ФРС повысила процентную ставку на 500 б.п., сопровождая это сокращением своего баланса. Эффект от ужесточения ДКП уже ощущается в виде замедления экономической активности и спроса, особенно в наиболее чувствительных к процентной ставке секторах, таких как рынок жилья и инвестиции. Однако для того, чтобы эффект от предпринятых мер полностью проявился и отразился на снижении инфляции, потребуется время.

Инфляция несколько замедлилась с середины прошлого года, но остается еще существенно выше цели (по итогам апреля общий показатель инфляции, таргетируемой ФРС, PCE, составил 4,4% г/г, а базовый Core PCE, исключающий волатильные цены на энергоресурсы и продовольствие, держится более устойчиво, и повысился до 4,7% г/г). Инфляционное давление продолжает оставаться высоким, и процесс снижения инфляции до 2% займет еще длительное время.

Пауэлл полагает, что рынок труда все еще очень «напряжен», а безработица, даже с учетом повышения в мае с 3,4% до 3,7%, остается низкой. В то же время есть признаки, что спрос и предложение на рынке труда становятся более сбалансированными. Увеличивается уровень участия населения в рабочей силе (participation rate), особенно в возрасте 25-54 г., рост зарплат замедлился, а число вакансий сокращается. Тем не менее, спрос на рынке труда еще существенно превышает предложение, что сдерживает снижение базовой инфляции, особенно в категории услуг, за исключением аренды жилья.

Некоторые тезисы пресс-конференции

Решение о повышении ставки в июле не принималось на этом заседании, оно будет рассматриваться на заседании в следующем месяце, которое обещает быть «живым». В целом дальнейшая политика ФРС будет зависеть от экономических данных и определяться от заседания к заседанию.

Рынок труда удивил своей устойчивостью по сравнению с прежними прогнозами, это способствует сохранению повышенных темпов роста зарплат, потребления и базовой инфляции.

Нужно добиться существенного снижения базовой инфляции (Core PCE). Пока есть успехи в снижении цен на товары, расшивке узких мест со стороны предложения. Прогнозы ФРС предполагают дезинфляцию в составляющей аренды жилья (shelter), которая пока устойчива, но с лагом должна отразить снижение рыночных ставок аренды по новым договорам, а также дезинфляцию в секторе услуг, для чего требуется период слабого роста экономики и некоторое сокращение перегрева на рынке труда. Эти условия сейчас «приходят на место», но для проявления эффекта нужно время.

Сейчас, после того, как большая часть пути по ужесточению ДКП пройдена, риски «сделать недостаточно» и риски «ужесточить политику слишком сильно» примерно сбалансированы. Поэтому сейчас целесообразно замедление темпа принятия решений, чтобы успеть оценить последствия уже предпринятых мер.

Перейти к снижению ставки имеет смысл лишь после заметного снижения инфляции, и это может занять пару лет. Снижение ставки до конца этого года нецелесообразно, ни один из членов FOMC сейчас не ожидает этого.

Банковский сектор и риски со стороны кредитов коммерческой недвижимости. С учетом того, что кредитный риск хорошо распределен, убытки посильны для системы. По мнению Пауэлла, эти риски являются предсказуемыми и, похоже, будут существовать в течение некоторого времени, «в отличие от чего-то, что внезапно ударит и приведет к системному риску».

Процентная ставка ФРС, новые прогнозы

Подтверждено сокращение баланса ФРС по прежнему графику. Решение о паузе на июньском заседании было широко ожидаемо рынком, большинство руководителей ФРС ранее высказывались за него. Пауэлл объяснил вчерашнее решение необходимостью оценить, как существенное ужесточение ДКП и кредитных условий влияет на экономику. По его словам, большая часть пути по ужесточению ДКП проведена, но не все эффекты еще проявились. Тем не менее он отметил, что большинство членов комитета по открытым рынкам (FOMC) считают вероятным, что в этом году будет целесообразно некоторое дальнейшее повышение ставок для достижения цели по инфляции, которая пока остается слишком высокой. Но движение к конечному уровню ставки может теперь идти более медленным темпом, чтобы было время оценить последствия, и не нанести ненужного ущерба экономике. Новая прогнозная траектория процентной ставки предполагает, что в этом году она может достичь 5,5-5,75%, что на 50 б.п. выше текущего уровня и прежнего мартовского прогноза. Прогнозная ставка на конец 2024 г составляет теперь 4,5-4,75%, а на 2025 г 3,25-3,5%, что на 25 б.п. выше прежнего прогноза.

Причина более жестких прогнозов ФРС по ставке – улучшение прогноза роста экономики США, более низкая ожидаемая безработица и более высокая базовая инфляция, чем предполагалось в марте. По словам Пауэлла, устойчивость рынка труда, роста зарплат и потребления оказались выше, чем ожидалось, поэтому базовая инфляция снижается медленнее, что может потребовать несколько более высоких процентных ставок. Пауэлл сказал, что повышение ставки на июльском заседании вчера не обсуждалось, все решения будут приниматься от заседания к заседанию в зависимости от экономических данных.

По мнению Пауэлла, условия для замедления инфляции создаются – это пониженный темп роста экономики и ослабления рынка труда, в наиболее чувствительных к процентной ставке секторах последствия уже проявились, в других для проявления последствий требуется время. Он фактически вновь исключил возможность снижения ставки до конца года, добавив, что для снижения ставки нужно значительное снижение инфляции, что может занять «пару лет».

Новый график прогнозной ставки ФРС с предполагаемыми еще 2-мя повышениями ставки до конца года и более высокой прогнозной ставкой на конец 2024 г стал не самым приятным сюрпризом для рынка. Рынок уже закладывал в ожидания дополнительное повышение ставки в июле, но только одно, к концу этого года ожидал возврат к текущему уровню ставки, а к концу 2024 г 3,5-4%. Первой реакцией фондовых индексов стало снижение, однако в выступлении Пауэлла многие услышали надежду на достижение цели по инфляции без существенного ущерба для экономики и занятости, а также намерение принимать дальнейшие решения по «донастройке» ДКП в более осторожном режиме и в зависимости от экономических данных.

Релиз ФРС мало отличается от майского - экономическая активность продолжала расти умеренными темпами. Прирост рабочих мест в последние месяцы был устойчивым, а уровень безработицы оставался низким. Инфляция остается повышенной. Американская банковская система надежна и устойчива. При этом ожидается, что ужесточение кредитных условий для домохозяйств и предприятий скажутся на экономической активности, трудоустройстве и инфляции. Масштаб этих последствий неясен. Комитет по открытым рынкам (FOMC) продолжает очень внимательно следить за инфляционными рисками.

Главное изменение в релизе – решение сохранить ставку без изменения для оценки дополнительной информации и ее последствий для монетарной политики. Повторен тезис, что при определении степени, в которой дополнительное ужесточение ДКП может быть целесообразным, ФРС будет учитывать кумулятивный эффект предыдущего ужесточения, экономические и финансовые события, а также тот факт, что изменения ставки влияют на экономическую активность и инфляцию с временным лагом.

ФРС существенно повысила прогноз роста экономики США в этом году до 1,0% (мартовский прогноз 0,4%), прогноз на будущий год снижен до 1,1% (март 1,2%), в 2025 г ожидается ускорение до 1,8% (март 1,9%). Рынок труда остается устойчивее, чем предполагалось в марте: прогноз безработицы на этот год снижен до 4,1% (март 4,5%), на 2024 г до 4,5% (март 4,6%) и на 2025 г также до 4,5% (март 4,6%). Прогноз общей инфляции (PCE) на этот год немного снижен – до 3,2% (март 3,3%), на 2024-25 гг оставлен без изменения (2,5% и 2,1%, соответственно). Прогноз базовой инфляции (Core PCE) на этот год повышен до 3,9% (март 3,6%), на 2024 г остался без изменения (2,6%), на 2025 г незначительно повышен до 2,2% (март 2,1%). В долгосрочной перспективе ФРС ожидает рост экономики на 1,8% в год, безработицу 4,0%, общую и базовую инфляцию на уровне 2,0%.

Медианный прогноз процентной ставки ФРС на текущий год повышен с 5,1% (середина диапазона 5-5,25%) до 5,6% (середина диапазона 5,5-5,75%). На этом уровне видят ставку 9 из 18 членов FOMC, причем трое прогнозируют ставку еще выше, и ни один из участников не ждет снижения ставки с текущего уровня до конца года. На 2024 и 2025 гг прогноз ставки повышен по сравнению с мартом на 25 б.п. – до 4,6% с 4,3% и до 3,4% с 3,1%, соответственно. Долгосрочный прогноз ставки ФРС остался без изменений – 2,5%.

По словам Пауэлла, с марта прошлого года ФРС повысила процентную ставку на 500 б.п., сопровождая это сокращением своего баланса. Эффект от ужесточения ДКП уже ощущается в виде замедления экономической активности и спроса, особенно в наиболее чувствительных к процентной ставке секторах, таких как рынок жилья и инвестиции. Однако для того, чтобы эффект от предпринятых мер полностью проявился и отразился на снижении инфляции, потребуется время.

Инфляция несколько замедлилась с середины прошлого года, но остается еще существенно выше цели (по итогам апреля общий показатель инфляции, таргетируемой ФРС, PCE, составил 4,4% г/г, а базовый Core PCE, исключающий волатильные цены на энергоресурсы и продовольствие, держится более устойчиво, и повысился до 4,7% г/г). Инфляционное давление продолжает оставаться высоким, и процесс снижения инфляции до 2% займет еще длительное время.

Пауэлл полагает, что рынок труда все еще очень «напряжен», а безработица, даже с учетом повышения в мае с 3,4% до 3,7%, остается низкой. В то же время есть признаки, что спрос и предложение на рынке труда становятся более сбалансированными. Увеличивается уровень участия населения в рабочей силе (participation rate), особенно в возрасте 25-54 г., рост зарплат замедлился, а число вакансий сокращается. Тем не менее, спрос на рынке труда еще существенно превышает предложение, что сдерживает снижение базовой инфляции, особенно в категории услуг, за исключением аренды жилья.

Некоторые тезисы пресс-конференции

Решение о повышении ставки в июле не принималось на этом заседании, оно будет рассматриваться на заседании в следующем месяце, которое обещает быть «живым». В целом дальнейшая политика ФРС будет зависеть от экономических данных и определяться от заседания к заседанию.

Рынок труда удивил своей устойчивостью по сравнению с прежними прогнозами, это способствует сохранению повышенных темпов роста зарплат, потребления и базовой инфляции.

Нужно добиться существенного снижения базовой инфляции (Core PCE). Пока есть успехи в снижении цен на товары, расшивке узких мест со стороны предложения. Прогнозы ФРС предполагают дезинфляцию в составляющей аренды жилья (shelter), которая пока устойчива, но с лагом должна отразить снижение рыночных ставок аренды по новым договорам, а также дезинфляцию в секторе услуг, для чего требуется период слабого роста экономики и некоторое сокращение перегрева на рынке труда. Эти условия сейчас «приходят на место», но для проявления эффекта нужно время.

Сейчас, после того, как большая часть пути по ужесточению ДКП пройдена, риски «сделать недостаточно» и риски «ужесточить политику слишком сильно» примерно сбалансированы. Поэтому сейчас целесообразно замедление темпа принятия решений, чтобы успеть оценить последствия уже предпринятых мер.

Перейти к снижению ставки имеет смысл лишь после заметного снижения инфляции, и это может занять пару лет. Снижение ставки до конца этого года нецелесообразно, ни один из членов FOMC сейчас не ожидает этого.

Банковский сектор и риски со стороны кредитов коммерческой недвижимости. С учетом того, что кредитный риск хорошо распределен, убытки посильны для системы. По мнению Пауэлла, эти риски являются предсказуемыми и, похоже, будут существовать в течение некоторого времени, «в отличие от чего-то, что внезапно ударит и приведет к системному риску».

Процентная ставка ФРС, новые прогнозы

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба